Serie storica - Convalida in avanti

Nella modellazione delle serie temporali, le previsioni nel tempo diventano sempre meno accurate e quindi è un approccio più realistico riqualificare il modello con dati effettivi man mano che diventano disponibili per ulteriori previsioni. Poiché l'addestramento di modelli statistici non richiede tempo, la convalida diretta è la soluzione preferita per ottenere risultati più accurati.

Applichiamo la convalida di un passo avanti ai nostri dati e confrontiamoli con i risultati ottenuti in precedenza.

In [333]:

prediction = []

data = train.values

for t In test.values:

model = (ExponentialSmoothing(data).fit())

y = model.predict()

prediction.append(y[0])

data = numpy.append(data, t)In [335]:

test_ = pandas.DataFrame(test)

test_['predictionswf'] = predictionIn [341]:

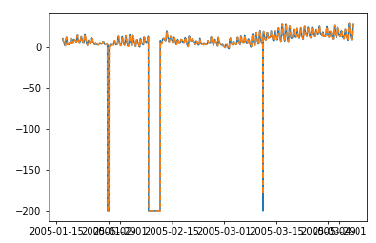

plt.plot(test_['T'])

plt.plot(test_.predictionswf, '--')

plt.show()

In [340]:

error = sqrt(metrics.mean_squared_error(test.values,prediction))

print ('Test RMSE for Triple Exponential Smoothing with Walk-Forward Validation: ', error)

Test RMSE for Triple Exponential Smoothing with Walk-Forward Validation: 11.787532205759442Possiamo vedere che il nostro modello funziona notevolmente meglio ora. In effetti, il trend è seguito così da vicino che sulla trama le previsioni si sovrappongono ai valori effettivi. Puoi provare ad applicare la convalida walk-forward anche sui modelli ARIMA.