SAP CCA - Tổng quan

Trung tâm chi phí được định nghĩa là một thành phần trong tổ chức làm tăng thêm chi phí và gián tiếp bổ sung vào lợi nhuận của tổ chức. Ví dụ bao gồm Tiếp thị và Dịch vụ Khách hàng.

Một công ty có thể phân loại đơn vị kinh doanh là trung tâm lợi nhuận, trung tâm chi phí hoặc trung tâm đầu tư. Sự phân chia đơn giản và dễ hiểu trong một tổ chức có thể được coi là trung tâm chi phí vì chi phí rất dễ đo lường.

Để tạo trung tâm chi phí trong hệ thống, bạn cần xác định cấu trúc phân cấp trung tâm chi phí. Cấu trúc của Trung tâm chi phí và các đặc điểm của nó phụ thuộc vào mục tiêu kế toán và vào hệ thống mà bạn muốn sử dụng để duy trì kế toán.

Sử dụng Trung tâm Chi phí

Sau đây là những cách sử dụng chính để tạo trung tâm chi phí và thực hiện hạch toán trung tâm chi phí trong một tổ chức:

Trung tâm chi phí được sử dụng để điều chỉnh chi phí chung với các hoạt động được thực hiện trong một tổ chức. Có thể chỉ định loại hoạt động khác nhau cho một trung tâm chi phí.

Bạn thực hiện kế toán trung tâm chi phí để quản lý chi phí trong tổ chức và để kiểm tra khả năng sinh lời của từng khu vực chức năng và dữ liệu ra quyết định.

Bạn có thể quản lý và phân tích chi phí chung trong một tổ chức và xác minh xem chúng có phát sinh trong các hoạt động của tổ chức hay không.

Khi bạn lập kế hoạch chi phí tại trung tâm chi phí, điều này cho phép bạn kiểm tra hiệu quả chi phí tại thời điểm chi phí phát sinh trong tổ chức.

Bạn có thể chỉ định trực tiếp các trung tâm giá thành cho các sản phẩm, dịch vụ và phân khúc thị trường có liên quan đến việc thực hiện các hoạt động này.

Bạn phải thực hiện Kế toán Trung tâm Chi phí với Kế toán Tài chính, bao gồm Sổ cái (G / L), Tài khoản Phải trả (AP) và Tài khoản Phải thu (AR). Để thực hiện Kế toán Trung tâm Chi phí với Kế toán Tài chính, bạn cần tạo mã công ty, Sơ đồ các Tài khoản COA trong Kế toán Tài chính.

Các đặc điểm chính của Trung tâm chi phí

Các tính năng chính của Trung tâm chi phí là -

Actual Cost Accounting - Bạn có thể kết chuyển chi phí thực tế từ các thành phần khác như Quản lý vật tư MM, Kế toán tài sản AA, v.v. và bạn cũng có thể ghi nhận chi phí thực tế khác trong hệ thống.

Actual Cost Allocation- Có nhiều phương pháp khác nhau mà bạn có thể sử dụng để ghi nhận chi phí thực tế. Chi phí thực tế có thể được phân biệt là phân bổ theo giao dịch và phân bổ theo thời gian.

Plan cost allocation - Bạn cũng có thể lập kế hoạch phân bổ chi phí thực tế cho các trung tâm chi phí.

Activity Accounting- Điều này được sử dụng để tính toán chi phí hoạt động. Đối với trung tâm chi phí và hoạt động, sản lượng xác định chi phí mục tiêu của trung tâm chi phí.

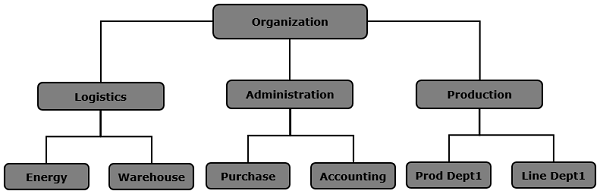

Thứ bậc của Trung tâm Chi phí

Trong hình minh họa sau, bạn có thể thấy phân cấp trung tâm chi phí. Ở trên cùng, bạn có tổ chức, được chia nhỏ hơn theo các khu vực chức năng. Mỗi khu vực chức năng được chia thành các khu vực phụ và có thể được chia nhỏ hơn theo các hoạt động được thực hiện.