Conceptos básicos de contabilidad - Guía rápida

La contabilidad es un lenguaje comercial. Podemos utilizar este lenguaje para comunicar transacciones financieras y sus resultados. La contabilidad es un sistema integral para recopilar, analizar y comunicar información financiera.

El origen de la contabilidad es tan antiguo como el dinero. En los primeros días, la cantidad de transacciones era muy pequeña, por lo que todas las personas interesadas podían mantener un registro de las transacciones durante un período de tiempo específico. Hace veintitrés siglos, un erudito indio llamadoKautilya alias Chanakya introdujo los conceptos contables en su libro Arthashastra. En su libro, describió el arte de llevar una cuenta adecuada y los métodos de las cuentas corrientes. Poco a poco, el campo de la contabilidad ha experimentado cambios notables en cumplimiento de los cambios que se están produciendo en el escenario empresarial del mundo.

Un tenedor de libros puede registrar transacciones financieras de acuerdo con ciertos principios y normas contables y según lo prescrito por un contador, según el tamaño, la naturaleza, el volumen y otras limitaciones de una organización en particular.

Con la ayuda del proceso contable, podemos determinar la ganancia o pérdida del negocio en una fecha específica. También nos ayuda a analizar el desempeño pasado y planificar los cursos de acción futuros.

Definición de contabilidad

El Instituto Americano de Contadores Públicos Autorizados ha definido la Contabilidad Financiera como:

“El arte de registrar, clasificar y resumir de manera significativa y en términos monetarios, transacciones y hechos que en parte al menos tengan carácter financiero e interpretar los resultados de los mismos”.

Objetivos y alcance de la contabilidad

Repasemos los principales objetivos de la Contabilidad:

To keep systematic records- La contabilidad se realiza para mantener un registro sistemático de las transacciones financieras. El objetivo principal de la contabilidad es ayudarnos a recopilar datos financieros y registrarlos sistemáticamente para obtener resultados correctos y útiles de los estados financieros.

To ascertain profitability- Con la ayuda de la contabilidad, podemos evaluar las ganancias y pérdidas incurridas durante un período contable específico. Con la ayuda de una cuenta comercial y de pérdidas y ganancias, podemos determinar fácilmente las ganancias o pérdidas de una empresa.

To ascertain the financial position of the business- Un balance o un estado de cosas indica la situación financiera de una empresa en una fecha determinada. Un balance general debidamente elaborado nos da una indicación de la clase y el valor de los activos, la naturaleza y el valor del pasivo, y también la posición de capital de la empresa. Con la ayuda de eso, podemos determinar fácilmente la solidez de cualquier entidad comercial.

To assist in decision-making- Para tomar decisiones para el futuro, se requieren estados financieros precisos. Uno de los principales objetivos de la contabilidad es tomar las decisiones correctas en el momento oportuno. Por lo tanto, la contabilidad le brinda la plataforma para planificar el futuro con la ayuda de registros pasados.

To fulfill compliance of Law- Las entidades comerciales como empresas, fideicomisos y sociedades se dirigen y gobiernan de acuerdo con diferentes actos legislativos. Del mismo modo, las diferentes leyes tributarias (impuestos directos indirectos) también son aplicables a cada casa comercial. Todos tienen que llevar y mantener diferentes tipos de cuentas y registros según lo prescrito por las leyes correspondientes del país. La contabilidad ayuda a administrar un negocio de conformidad con la ley.

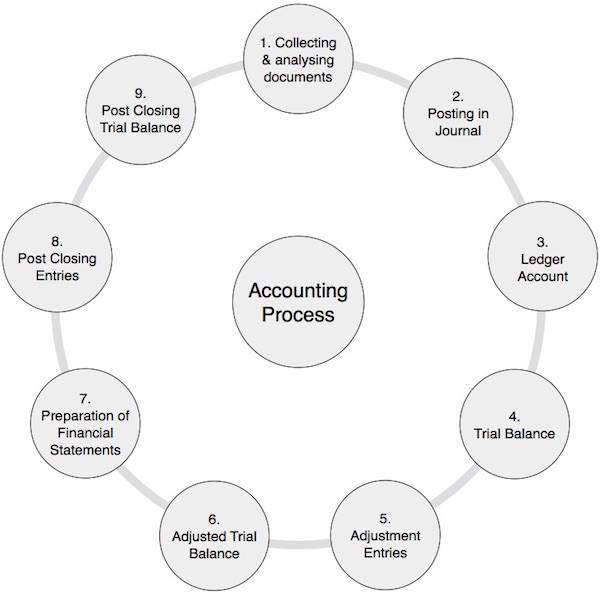

El ciclo contable se refiere a las tareas específicas involucradas en completar un proceso contable. La duración de un ciclo contable puede ser mensual, trimestral, semestral o anual. Puede variar de una organización a otra, pero el proceso sigue siendo el mismo.

Proceso contable

La siguiente tabla enumera los pasos seguidos en un proceso contable:

| 1 | Recopilación y análisis de documentos contables | Es un paso muy importante en el que examina los documentos originales y los analiza. Por ejemplo, documentos relacionados con efectivo, bancos, ventas y compras. Este es un proceso continuo durante todo el período contable. |

| 2 | Publicación en diario | Sobre la base de los documentos anteriores, pasa asientos de diario utilizando un sistema de doble entrada en el que el saldo de débito y crédito permanece igual. Este proceso se repite a lo largo del período contable. |

| 3 | Contabilización en cuentas contables | Los saldos de débito y crédito de todas las cuentas anteriores afectadas a través de asientos de diario se registran en cuentas contables. Un libro mayor es simplemente una colección de todas las cuentas. Por lo general, este también es un proceso continuo durante todo el período contable. |

| 4 | Preparación del balance de prueba | Como su nombre indica, el balance de prueba es un resumen de todos los saldos de las cuentas del libro mayor, independientemente de si tienen saldo deudor o acreedor. Dado que seguimos el sistema de cuentas de doble entrada, el total de todos los saldos deudores y acreedores como aparece en el balance de prueba permanece igual. Por lo general, debe preparar el balance de prueba al final de dicho período contable. |

| 5 | Contabilización de entradas de ajuste | En este paso, los asientos de ajuste se pasan primero por el diario, luego se registran en las cuentas del libro mayor y, finalmente, en el balance de prueba. Dado que en la mayoría de los casos utilizamos la base contable de devengo para averiguar el valor correcto de las cuentas de ingresos, gastos, activos y pasivos, debemos realizar estas entradas de ajuste. Este proceso se realiza al final de cada período contable. |

| 6 | Balance de comprobación ajustado | Teniendo en cuenta las entradas de ajuste anteriores, creamos un balance de prueba ajustado. El balance de prueba ajustado es una plataforma para preparar los estados financieros de una empresa. |

| 7 | Elaboración de estados financieros | Los estados financieros son el conjunto de estados de cuenta como cuenta de ingresos y gastos o cuenta comercial y de pérdidas y ganancias, estado de flujo de efectivo, estado de flujo de fondos, balance o cuenta de estado de asuntos. Con la ayuda del balance de prueba, colocamos toda la información en los estados financieros. Los estados financieros muestran claramente la salud financiera de una empresa al describir sus ganancias o pérdidas. |

| 8 | Entradas posteriores al cierre | Todas las diferentes cuentas de ingresos y gastos de la empresa se transfieren a la cuenta de Trading y Profit & Loss. Con el resultado de estos asientos, el saldo de todas las cuentas de las cuentas de ingresos y gastos llega a NIL. El saldo neto de estas partidas representa la ganancia o pérdida de la empresa, que finalmente se transfiere al patrimonio o capital social del propietario. |

| 9 | Balance de comprobación posterior al cierre | El saldo de comprobación posterior al cierre representa los saldos de la cuenta de activos, pasivos y capital. Estos saldos se transfieren al próximo ejercicio financiero como saldo inicial. |

Los dos primeros conceptos contables, a saber, el concepto de entidad comercial y el concepto de medición del dinero, son los conceptos fundamentales de la contabilidad. Repasemos brevemente cada uno de ellos:

Concepto de entidad corporativa

Según este concepto, la empresa y el propietario de la empresa son dos entidades diferentes. En otras palabras, mi negocio y yo estamos separados.

Por ejemplo, el Sr. A inicia un nuevo negocio a nombre y estilo de M / s Independent Trading Company e introdujo un capital de 2.000.000 de rupias en efectivo. Significa que el saldo en efectivo de M / s Independent Trading Company aumentará en una suma de Rs 2.000.000 / -. Al mismo tiempo, la responsabilidad de M / s Independent Trading Company en forma de capital también aumentará. Significa que M / s Independent Trading Company está obligada a pagar 2.000.000 rupias al Sr. A.

Concepto de medición de dinero

De acuerdo con este concepto, "solo podemos registrar aquellas transacciones en nuestro registro contable que se pueden medir en términos monetarios".

Ejemplo

Determinar y registrar el valor de las existencias de los siguientes artículos:

Shirts Rs 5,000/-

Pants Rs 7,500/-

Coats 500 pieces

Jackets 1000 pieces

Value of Stock = ?Aquí, si queremos registrar el valor de las acciones en nuestro registro contable, necesitamos el valor de los abrigos y chaquetas en términos de dinero. Ahora bien, si llegamos a la conclusión de que los valores de los abrigos y chaquetas son 2.000 rupias y 15.000 rupias respectivamente, podemos registrar fácilmente el valor de las acciones como 29.500 rupias (como resultado de 5000 + 7500 + 2000 + 15000) en nuestros libros. Necesitamos mantener registros cuantitativos por separado.

Concepto de preocupación en marcha

Nuestra contabilidad se basa en el supuesto de que una unidad de negocio es una empresa en marcha. Registramos todas las transacciones financieras de una empresa teniendo presente este punto de vista de que una unidad de negocio es una empresa en marcha; no es una preocupación desaparecida. De lo contrario, el banquero no otorgará préstamos, el proveedor no proporcionará bienes o servicios, los empleados no trabajarán correctamente y el método de registro de la transacción cambiará por completo.

Por ejemplo, una unidad de negocio realiza inversiones en forma de activos fijos y solo contabilizamos la depreciación de los activos en nuestra cuenta de pérdidas y ganancias; no la diferencia del costo de adquisición de los activos menos el valor realizable neto de los activos. La razón es simple; asumimos que usaremos estos activos y obtendremos ganancias en el futuro mientras los usamos. Del mismo modo, tratamos los gastos por ingresos diferidos y los gastos pagados por adelantado. El concepto de empresa en marcha no funciona en los siguientes casos:

- Si una unidad se declara enferma (unidad no utilizada o inutilizable).

- Cuando una empresa se va a liquidar y se nombra un liquidador para la misma.

- Cuando una unidad de negocio atraviesa una grave crisis financiera y va a liquidar.

Concepto de costo

Es un concepto muy importante basado en el concepto de empresa en marcha. Contabilizamos el valor de los activos sobre la base del costo, no sobre el valor realizable neto o el valor de mercado de los activos con base en el supuesto de que una unidad de negocio es una empresa en funcionamiento. Sin duda, reducimos el valor de los activos proporcionando depreciación a los activos, pero ignoramos el valor de mercado de los activos.

El concepto de costo detiene cualquier tipo de manipulación teniendo en cuenta el valor neto de realización o el valor de mercado. En el lado negativo, este concepto ignora el efecto de la inflación en el mercado, que a veces puede ser muy pronunciado. Aún así, el concepto de costo es ampliamente aceptado universalmente sobre la base del cual hacemos la contabilidad de una unidad de negocios.

Concepto de doble aspecto

Debe haber una entrada doble para completar cualquier transacción financiera, significa que el débito siempre debe ser igual al crédito. Por tanto, toda transacción financiera tiene su doble vertiente:

- obtenemos algún beneficio, y

- pagamos algún beneficio.

Por ejemplo, si compramos acciones, tendrá dos efectos:

- el valor de las acciones aumentará (obtenga un beneficio por la misma cantidad), y

- aumentará nuestra responsabilidad en forma de acreedores.

| Transacción | Efecto |

|---|---|

| Compra de acciones por 25.000 rupias | El stock aumentará en 25.000 rupias (aumento en el saldo deudor) El efectivo disminuirá en 25.000 rupias (disminución del saldo deudor) o El acreedor aumentará en 25.000 rupias (aumento del saldo acreedor) |

Concepto de período contable

La vida de una unidad de negocio es indefinida según el concepto de empresa en marcha. Para determinar la ganancia o pérdida de una empresa, y para determinar su posición financiera, las cuentas de pérdidas y ganancias y los balances se preparan a intervalos regulares de tiempo, generalmente al final de cada año. Este ciclo de un año se conoce como período contable. El propósito de tener un período contable es tomar las medidas correctivas teniendo en cuenta los rendimientos pasados, anular el efecto de los cambios estacionales, pagar impuestos, etc.

Con base en este concepto, se segregan los gastos de ingresos y los gastos de capital. Los gastos de ingresos se cargan en la cuenta de pérdidas y ganancias para determinar la ganancia o pérdida correcta durante un período contable particular. Los gastos de capital se incluyen en la categoría de esos gastos, cuyo beneficio también se utilizará en los próximos períodos contables.

El período contable nos ayuda a determinar la posición correcta de la empresa a intervalos regulares de tiempo, es decir, al final de cada período contable.

Concepto a juego

El concepto de emparejamiento se basa en el concepto de período contable. Los gastos de una empresa para un período contable particular deben compararse con los ingresos del mismo período contable para determinar la ganancia o pérdida exacta de la empresa para el mismo período. Esta práctica de emparejar es ampliamente aceptada en todo el mundo. Tomemos un ejemplo para entender claramente el concepto de concordancia.

Los siguientes datos se reciben de M / s Globe Enterprises durante el período 01-04-2012 al 31-03-2013:

| S.No. | Informe detallado | Cantidad |

|---|---|---|

| 1 | Venta de 1.000 bombillas eléctricas a 10 rupias por bombilla en efectivo. | 10,000.00 |

| 2 | Venta de 200 Bombilla eléctrica @ Rs. 10 por bombilla a crédito a M / s Atul Traders. | 2,000.00 |

| 3 | Venta de 450 Tube light @ Rs.100 por pieza en efectivo. | 45.000,00 |

| 4 | Compras realizadas a XZY Ltd. | 40.000,00 |

| 5 | Efectivo pagado a M / s XYZ Ltd. | 38.000,00 |

| 6 | Cargos de flete pagados en compras | 1.500,00 |

| 7 | Gastos de electricidad de la tienda pagados | 5,000.00 |

| 8 | La factura de electricidad del 13 de marzo aún está pendiente de pagarse el próximo año. | 1.000,00 |

Con base en los datos anteriores, la ganancia o pérdida de la empresa se calcula de la siguiente manera:

| Informe detallado | Cantidad | Total |

|---|---|---|

| Rebaja | ||

| Bulbo | 12.000,00 | |

| Tubo | 45.000,00 | 57.000,00 |

| Menos - | ||

| Compras | 40.000,00 | |

| Gastos de flete | 5,000.00 | |

| Gastos de electricidad | 1.500,00 | |

| Gastos pendientes | 1.000,00 | 47.500,00 |

| Beneficio neto | 9.500,00 |

En el ejemplo anterior, para hacer coincidir los gastos e ingresos durante el mismo período contable, agregamos la compra a crédito, así como los gastos pendientes de este año contable para determinar la ganancia correcta para el período contable 01-04-2012 al 31-03- 2013.

Significa que el cobro de efectivo y el pago en efectivo se ignora al calcular la ganancia o pérdida del año.

Concepto de acumulación

Como se indicó anteriormente en el concepto de contrapartida, se consideran los ingresos generados en el período contable y también se consideran los gastos relacionados con el período contable. Con base en el concepto contable de acumulación, si vendemos algunos artículos o prestamos algún servicio, entonces ese se convierte en nuestro punto de generación de ingresos, independientemente de si recibimos efectivo o no. El mismo concepto es aplicable en caso de gastos. Se consideran todos los gastos pagados en efectivo o por pagar y se deduce el anticipo de gastos, si lo hubiere.

La mayoría de los profesionales utilizan la contabilidad en efectivo. Es decir, el efectivo recibido en un período contable particular y los gastos pagados en efectivo en el mismo período contable es la base de su contabilidad. Para ellos, los ingresos de su empresa dependen de la recaudación de ingresos en efectivo. Se sigue una práctica similar para los gastos. Les conviene y sobre la misma base pagan sus Impuestos.

Concepto de evidencia objetiva

De acuerdo con el concepto de Evidencia objetiva, cada entrada financiera debe estar respaldada por alguna evidencia objetiva. La compra debe estar respaldada por facturas de compra, venta con facturas de venta, pago en efectivo de los gastos con notas de efectivo y pago a los acreedores con recibos de efectivo y extractos bancarios. Del mismo modo, las existencias deben comprobarse mediante verificación física y su valor debe verificarse con las facturas de compra. En ausencia de estos, el resultado contable no será confiable, las posibilidades de manipulación en los registros contables serán altas y nadie podrá confiar en dichos estados financieros.

Discutiremos las convenciones contables en esta sección.

Convención de coherencia

Para comparar los resultados de diferentes años, es necesario que las reglas, principios, convenciones y conceptos contables para transacciones similares se sigan de manera consistente y continua. La confiabilidad de los estados financieros puede perderse si se observan cambios frecuentes en el tratamiento contable. Por ejemplo, si una empresa elige el costo o el precio de mercado, cualquiera que sea el método más bajo para la valoración de las acciones y el método del valor reducido para la depreciación de los activos fijos, debe seguirse de manera constante y continua.

La coherencia también establece que si se hace necesario un cambio, el cambio y sus efectos en los resultados y en la situación financiera de la empresa deben mencionarse claramente.

Convención de divulgación

La Ley de Sociedades de 1956 prescribió un formato en el que deben prepararse los estados financieros. Todas las empresas que entran en esta categoría deben seguir esta práctica. La Ley de Sociedades de Capital establece diversas disposiciones para preparar estos estados financieros. El propósito de estas disposiciones es revelar toda la información esencial para que la visión de los estados financieros sea verdadera y justa. Sin embargo, el término 'divulgación' no significa toda la información. Significa la divulgación de información que es importante para los usuarios de estos estados financieros, como inversores, propietarios y acreedores.

Convención de Materialidad

Si la divulgación o no divulgación de una información pudiera influir en la decisión de los usuarios de los estados financieros, entonces esa información debe divulgarse.

Para una mejor comprensión, consulte las Instrucciones generales para la preparación de la Declaración de pérdidas y ganancias en el programa VI revisado de la Ley de Sociedades de 1956:

Una empresa divulgará mediante notas información adicional sobre cualquier elemento de ingresos o gastos que exceda el 1% de los ingresos de operaciones o 1,00,000 rupias, lo que sea mayor.

Una Compañía divulgará en Notas a las Cuentas, la participación en la compañía de cada accionista que posea más del 5% de las acciones, especificando el número de acciones que posee.

Conservación o prudencia

Es una política de juego seguro. Para eventos futuros, no se anticipan ganancias, pero se proveen provisiones para pérdidas como una política de conservadurismo. Bajo esta póliza, se establecen provisiones para deudas de cobro dudoso así como también pasivos contingentes; pero no consideramos ninguna ganancia anticipada.

Por ejemplo, si A compra 1000 artículos a 80 rupias por artículo y vende 900 artículos de ellos a 100 rupias por artículo cuando el valor de mercado de las existencias es (i) 90 rupias y en la condición (ii) 70 rupias por artículo, entonces el el beneficio de las transacciones anteriores se puede calcular de la siguiente manera:

| Informe detallado | Condición (i) | Condición (ii) |

|---|---|---|

| Valor de venta (A) (900x100) | 90.000,00 | 90.000,00 |

| Menos: costo de los bienes vendidos | ||

| Compras | 80.000,00 | 80.000,00 |

| Menos - Stock de cierre | 8.000,00 | 7.000,00 |

| Costo de los bienes vendidos (B) | 72.000,00 | 73.000,00 |

| Beneficio (AB) | 18.000,00 | 17.000,00 |

En el ejemplo anterior, el método para la valoración de acciones es 'Costo o precio de mercado, el que sea menor' .

Sin embargo, la prudencia no permite la creación de reservas ocultas subestimando las ganancias o exagerando las pérdidas.

Es necesario conocer la clasificación de cuentas y su tratamiento en sistema de doble entrada de cuentas. En términos generales, las cuentas se clasifican en tres categorías:

- Cuentas personales

- Cuentas reales

- Cuentas tangibles

- Cuentas intangibles

Repasemos cada uno de ellos uno por uno.

Cuentas personales

Las cuentas personales pueden clasificarse además en tres categorías:

Cuenta personal natural

Una cuenta relacionada con cualquier individuo como David, George, Ram o Shyam se denomina Cuenta Personal Natural .

Cuenta personal artificial

Una cuenta relacionada con cualquier persona jurídica como M / s ABC Ltd, M / s General Trading, M / s Reliance Industries, etc., se denomina Cuenta Personal Artificial .

Cuenta personal representativa

La cuenta personal representativa representa un grupo de cuentas. Si hay varias cuentas de naturaleza similar, es mejor agruparlas como cuenta por pagar de salario, cuenta por pagar de alquiler, cuenta prepaga de seguro, cuenta por cobrar de intereses, cuenta de capital y cuenta de giro, etc.

Cuentas reales

Cada negocio tiene algunos activos y cada activo tiene una cuenta. Por lo tanto, la cuenta de activos se denomina cuenta real. Hay dos tipos de activos:

Tangible Los activos son activos tangibles como plantas, maquinaria, mobiliario, existencias, efectivo, etc.

Intangible Los activos son activos que no se pueden tocar, como el fondo de comercio, las patentes, los derechos de autor, etc.

El tratamiento contable para ambos tipos de activos es el mismo.

Cuentas nominales

Dado que esta cuenta no representa ningún activo tangible, se denomina cuenta nominal o ficticia. Todos los tipos de cuentas de gastos, cuentas de pérdidas, cuentas de ganancias o cuentas de ingresos entran en la categoría de cuenta nominal. Por ejemplo, cuenta de alquiler, cuenta de salario, cuenta de gastos de electricidad, cuenta de ingresos por intereses, etc.

Se siguen dos sistemas de contabilidad:

- Sistema de entrada única

- Sistema de Entrada doble

Sistema de entrada única

El sistema de entrada única es un sistema de contabilidad incompleto, seguido por los pequeños empresarios, donde el número de transacciones es muy inferior. En este sistema de contabilidad, el propietario de un negocio solo abre y mantiene cuentas personales. A veces se llevan libros subsidiarios y otras no. Dado que el propietario del negocio no abre cuentas reales y nominales, la preparación de la cuenta de pérdidas y ganancias y el balance general no es posible para determinar la posición correcta de ganancias o pérdidas o la posición financiera de la entidad comercial.

Sistema de Entrada doble

El sistema de cuentas de doble entrada es un sistema científico de cuentas seguido en todo el mundo sin ninguna disputa. Es un antiguo sistema de contabilidad. Fue desarrollado por‘Luco Pacioli’de Italia en 1494. Bajo el sistema de doble entrada de cuenta, cada entrada tiene sus aspectos duales de débito y crédito. Es decir, los activos de la empresa siempre son iguales a los pasivos de la empresa.

Activos = Pasivos

Si damos algo, también obtenemos algo a cambio y viceversa.

Reglas de débito y crédito bajo el sistema de doble entrada de cuentas

Las siguientes reglas de débito y crédito se denominan reglas de oro de las cuentas:

| Clasificación de cuentas | Reglas | Efecto |

|---|---|---|

| Cuentas personales | El receptor es débito Dador es crédito |

Débito = Crédito |

| Cuentas reales | Lo que viene en débito Lo que sale crédito |

Débito = Crédito |

| Cuentas nominales | Los gastos son débito Los ingresos son crédito |

Débito = Crédito |

Ejemplo

Mr A inicia un negocio del que disponemos de los siguientes datos:

| Introduce Capital en efectivo | Rs | 50.000 |

| Compras (efectivo) | Rs | 20.000 |

| Compras (crédito) de Mr B | Rs | 25.000 |

| Gastos de flete pagados en efectivo | Rs | 1.000 |

| Bienes vendidos al Sr. C a crédito | Rs | 15.000 |

| Venta en efectivo | Rs | 30.000 |

| Computadora comprada | Rs | 10,000 |

| Ingresos por comisiones | Rs | 8.000 |

Las entradas del diario para los elementos anteriores se realizarían como:

| S.No. | Entradas de diario | Clasificación | Regla |

|---|---|---|---|

| 1 | Efectivo A / c Dr. 50,000 A Capital A / c 50,000 |

A / c real A / c personal |

Débito lo que ingrese; Crédito al donante (propietario) |

| 2 | Compra de bienes A / c Dr. 20.000 Para cobrar A / c 20,000 |

A / c real A / c real |

Débito lo que ingrese; Dar crédito a lo que sale |

| 3 | Compra de bienes A / c Dr. 25.000 A BA / c 25.000 |

A / c real A / c personal |

Débito lo que ingrese; Dar crédito al donante |

| 4 | Flete A / c Dr. 1,000 Para cobrar A / c 1,000 |

A / c nominal A / c real |

Débito todos los gastos Dar crédito a lo que sale |

| 5 | CA / c Dr. 15.000 Venta A / c 15,000 |

A / c personal Cuenta real |

Débito al receptor Dar crédito a lo que sale |

| 6 | Efectivo A / c Dr. 30,000 Venta A / c 30,000 |

A / c real A / c real |

Débito lo que ingrese; Dar crédito a lo que sale |

| 7 | Computadora A / C Dr. 10,000 Para cobrar A / c 10,000 |

A / c real A / c real |

Débito lo que ingrese; Dar crédito a lo que sale |

| 8 | Efectivo A / c Dr. 8,000 Para poner en marcha A / c 8.000 |

A / c real A / c nominal |

Débito lo que ingrese; Acreditar todos los ingresos |

En el ejemplo anterior queda muy claro cómo funcionan las reglas de débito y crédito. También está claro que cada entrada tiene su doble aspecto. En cualquier caso, el débito siempre será igual al crédito en el sistema contable de partida doble.

"El proceso de registrar una transacción en un diario se llama llevar las transacciones en el diario".--- Meigs y Meigs y Johnson

Diario es un libro que se mantiene a diario para registrar todas las entradas financieras del día. Pasar las entradas se denomina entrada de diario. Los asientos del diario se pasan de acuerdo con las reglas de débito y crédito del sistema de doble entrada.

| 1 | 2 | 3 | 4 | 5 |

| Fecha | Informe detallado | LF | Cantidad | |

|---|---|---|---|---|

| Débito | Crédito | |||

| xx-xx-xx | ... ... ... ... A / c Dr. Para ... ... ... ... A / c (... ... Narración ... ...) |

xx xx |

xxxx | xxxx |

Columna 1: Representa la fecha de la transacción.

Columna 2: La línea 1 (... ... ... ...) representa el nombre de la cuenta a debitar.

La línea 2 (... ... ... ...) representa el nombre de la cuenta a acreditar.

Línea 3 para narración de la transacción.

Columna 3: Folio del libro mayor (LF) representa el número de página de la cuenta del libro mayor en la que contabilizamos estas entradas.

Columna 4: Importe (s) a debitar.

Columna 5: Monto (s) a acreditar.

Notas

Si hay varias transacciones en un día, el monto total de todas las transacciones a través de una sola entrada de diario puede pasar con el monto total.

Si la entrada de débito o crédito es la misma y la entrada correspondiente es diferente, podemos publicar una entrada combinada para la misma. Se llama‘compound entry’independientemente de cuántos asientos de débito o crédito estén contenidos en el asiento de diario compuesto. Por ejemplo,

| 1 | 2 | 3 | 4 | 5 |

| Fecha | Informe detallado | LF | Cantidad | |

|---|---|---|---|---|

| Débito | Crédito | |||

| Xxxx | ... ... ... ... A / c Dr. ... ... ... ... A / c Dr. Para ... ... ... ... A / c (Narración ... ... ... ...) |

xx xx xx |

xx xx |

xxxx |

Análisis y tratamiento de transacciones

Repasemos la naturaleza de las transacciones y su tratamiento en nuestros libros de contabilidad. Los siguientes asientos contables se utilizan comúnmente en todas las empresas y pertenecen a la categoría de asientos de diario de rutina.

| S.No. | Naturaleza de la transacción | Análisis y tratamiento | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Capital | La cuenta de capital es una cuenta personal. Siempre que el propietario introduzca capital en forma de efectivo, bienes o activos, la entrada será la siguiente:

(Ser efectivo / bienes / activos introducidos como capital) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Cuenta de dibujo | La cuenta de giro también es una cuenta de capital. Siempre que el dueño del negocio retira dinero para su uso personal, se denomina dibujo. El saldo de la cuenta de giro se transfiere a la cuenta de capital al final del año contable.

(Siendo retiro de efectivo para uso personal) |

||||||||||||||||||||||||||||||||||||||||||||||||

| Notes: 1. La introducción de capital, así como la retirada de capital, pueden ocurrir en cualquier momento durante el año contable. 2. Además del efectivo, pueden existir otros gastos del propietario / propietario que pueden pagar directamente en su nombre debatiendo su cuenta. Por ejemplo, pago de su seguro, impuestos, alquiler, luz o facturas de teléfono personal. 3. La cuenta comercial y la cuenta personal del propietario son diferentes como propietario de la empresa y la empresa, ambas son entidades separadas. |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Descuento comercial | El vendedor permite el descuento comercial al comprador directamente en su factura de venta. En este caso, los compradores suelen ser mayoristas, comerciantes o fabricantes, que además venden este material a sus clientes o lo utilizan en su proceso de fabricación. La tasa de descuento puede variar de un cliente a otro. Treatment- No es necesario pasar ninguna entrada de diario en este caso. La venta se registra en el neto de descuento comercial. Del mismo modo, si obtenemos un descuento comercial de nuestro proveedor, reservamos nuestra compra al neto del descuento comercial. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Descuento de efectivo | El vendedor también permite el descuento por pronto pago a su comprador; todavía no entra en la categoría de descuento comercial. El descuento por pronto pago es una especie de esquema para inspirar a sus deudores a liberar su pago adeudado a tiempo. Por ejemplo, un vendedor puede permitir un descuento por pronto pago del 5% si recibe el pago dentro de una semana dentro del límite de tiempo de 45 días. Treatment - Si A permitió un descuento del 5% para B, entonces

(Siendo el 5% de descuento permitido a B en el pago de Rs ........)

(Siendo el pago de Rs xx hecho a A y obteniendo un descuento del 5%) Note - En el caso anterior, el descuento es una pérdida para A y un ingreso para B. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Deudas incobrables | Una parte de la venta a crédito que no se recupera de los deudores debido a alguna razón como insolvencia, deshonestidad, etc. se denomina deudas incobrables de la empresa. Las deudas incobrables son pérdidas para la empresa. Tratamiento: (1) To book bad debts

(Siendo pérdida por morosidad) (2) To recover bad debts

(Siendo recuperación de deudas incobrables) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Gastos de compra de bienes | Hay algunos tipos de gastos en los que se incurre en la compra de bienes como flete interno, octroi, acarreo, cargos de descarga, etc. Treatment:

(Siendo los gastos de flete pagados por la compra de bienes) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Gastos de venta de bienes | También se incurre en gastos al vender productos a los clientes, como flete al exterior, cargos de seguro, etc. Treatment:

(Siendo los fletes pagados por la venta de bienes) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Gastos de compra de activos | A veces tenemos que pagar los gastos de compra de activos fijos como gastos de transporte, gastos de instalación, etc. Treatment: Los gastos incurridos en compras de activos fijos se agregan al valor de los activos fijos y no pueden tratarse como gastos en compras de bienes:

(Gastos incurridos en la compra de activos) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Pago de Gastos | Treatment:

(Siendo gastos incurridos) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Gastos pendientes | A veces, los gastos permanecen pendientes al final del año financiero, pero debido a la base contable de devengo, necesitamos registrar los gastos que deben pagarse y pagarse en el siguiente año contable. Por ejemplo, el salario adeudado el último día del año contable que se pagará en el próximo año. Treatment:

(Siendo el salario del mes de ......... adeuda) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Gastos pagados por anticipado | A veces pagamos los gastos por adelantado, como el seguro pagado tres meses antes del cierre del año contable. Dado que el seguro generalmente se paga por todo el año, en este caso, el seguro de nueve meses se trata como un seguro prepago. Del mismo modo, el alquiler del primer mes del próximo año contable puede pagarse por adelantado. Treatment:

(Siendo gastos pagados por adelantado por mes pagado) Note: La cuenta de gastos se reemplaza con la cuenta de gastos correspondiente. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Ingresos recibidos | Treatment:

(Siendo ingresos recibidos en efectivo) Note: La cuenta de ingresos será reemplazada por el respectivo titular de la cuenta de ingresos. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Transacciones bancarias | (1) Cheque deposited in bank El cheque recibido del partido se deposita en el banco, el depósito directo del cheque por el partido en nuestra cuenta bancaria, el pago realizado por el partido a través de NEFT o RTGS, o el efectivo depositado directamente por el partido en nuestra cuenta bancaria. La entrada sigue siendo la misma en todos los casos anteriores.

(2) Payment made to party through cheque Cheque emitido a favor de la parte o depositado directamente en su cuenta bancaria, o pago realizado a través de NEFT, RTGS o efectivo depositado directamente en su cuenta bancaria. La entrada sigue siendo la misma en todos los casos anteriores excepto en el caso de efectivo depositado en su cuenta bancaria.

(Pago realizado a través de .....) Si depositamos efectivo en su cuenta bancaria, la entrada será la siguiente:

(Pago realizado a través de .....) (3) Cash withdrawn for office Expenses

(Retiro de efectivo del banco para uso de oficina) (4) Cash deposited with Bank

(Retiro de efectivo del banco para uso de oficina) Note: Las entradas anteriores No. 3 y 4 se denominan ‘contra’ entradas. (5) Bank charge debited by bank A veces, los bancos cargan de nuestra cuenta algunos cargos por el servicio prestado por ellos. Por ejemplo, cargos por emisión de talonario de cheques, cargos por emisión de giro a la vista, intereses bancarios, etc.

(Cargos bancarios / comisión / interés adeudado por el banco) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Intereses sobre el capital | Intereses sobre el capital, introducidos por el propietario único o socios de la empresa: Este asiento se pasa en la última fecha del año contable de la siguiente manera:

(Siendo el interés @ ..... sobre el capital aportado) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Pago en nombre de otros | Algunos gastos pueden ser a nombre de nuestros deudores o acreedores.

(Siendo los gastos adeudados a la parte, pagados en su nombre) |

||||||||||||||||||||||||||||||||||||||||||||||||

| dieciséis | Anticipo recibido contra suministro de bienes / servicios | A veces, los clientes pagan un monto por adelantado por el suministro de bienes / servicios, que deben ajustarse más adelante:

(Siendo un anticipo recibido de xxxxxxxx) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | Anticipo pagado contra suministro de bienes / servicios | Como se indicó anteriormente, también podemos pagar un monto por adelantado a nuestro proveedor contra el suministro de bienes / servicios:

(Se paga por adelantado contra el suministro de bienes / servicios) |

||||||||||||||||||||||||||||||||||||||||||||||||

Ahora intentemos comprender cómo funciona un diario. Con la ayuda de los asientos de diario, contabilizamos todas y cada una de las transacciones financieras de la organización de forma crónica sin considerar cuántas veces se ha repetido el mismo tipo de asiento en ese año o período contable en particular.

Las entradas de diario en cualquier organización pueden variar de cientos a millones, según el tamaño y la estructura de la organización. Con la ayuda de un diario, se puede registrar cada una de las transacciones; sin embargo, no podemos concluir nada de una revista. Consideremos los siguientes casos. Supongamos que queremos saber:

- el valor total de venta o valor de compra

- el total de cualquier ingreso o gasto particular

- el total de la cantidad pagadera a cualquier acreedor en particular o por cobrar de un deudor

En tales casos, puede resultar un trabajo tedioso para cualquier contable o contable. Por lo tanto, el siguiente paso son las cuentas contables.

El libro mayor nos ayuda a resumir entradas de diario de la misma naturaleza en un solo lugar. Por ejemplo, si pasamos 100 veces una entrada de diario para la venta, podemos crear una cuenta de ventas solo una vez y registrar todas las transacciones de ventas en esa cuenta de contabilidad por fecha. Por lo tanto, se puede resumir un número ilimitado de asientos de diario en unas pocas cuentas del libro mayor. La transferencia de asientos de diario a una cuenta contable se denomina‘posting’.

Resolución de cuenta en cuenta contable

Veamos varios formatos de cuentas contables:

Formato-1

| En los libros de M / s. Compañía ABC | |||||||

| Cuenta contable de M / s XYZ LTD. | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Fecha | Informe detallado | F | Cantidad | Fecha | Informe detallado | F | Cantidad |

| xxxx | Para equilibrar b / d | xxx | Xxxx | Por Balance b / d | xxx | ||

| xxxx | A Nombre de la cuenta de débito | xxx | Xxxx | Por nombre de la cuenta de crédito | xxx | ||

| xxxx | Equilibrar c / d | xx | xxxx | Por Balance c / d | xx | ||

| Total Rs. | xxxx | Total Rs. | xxxx | ||||

Formato-2

Hoy en día, los libros escritos a mano están siendo reemplazados por cuentas computarizadas. Las empresas utilizan principalmente un formato de seis columnas para mantener las cuentas del libro mayor de sus clientes. Tiene el siguiente aspecto:

| En los libros de M / s. ABC Bank Ltd. | ||||||

| Cuenta contable de M / s XYZ Ltd. | ||||||

| Fecha | Informe detallado | LF | Cantidad | Equilibrar | ||

|---|---|---|---|---|---|---|

| Débito | Crédito | Dr. / Cr. | Cantidad | |||

El formato 1 se utiliza con fines académicos. Por lo tanto, este formato es útil para aprender los conceptos básicos y principios de la contabilidad.

El formato 2 es utilizado por organizaciones bancarias y financieras, así como por la mayoría de las organizaciones comerciales.

Puntos importantes sobre el libro mayor

Cada lado de una entrada de diario se registra en el mismo lado del libro mayor. Significa que la entrada de débito de un diario se contabiliza en el lado de débito y viceversa.

El saldo c / d se refiere al saldo arrastrado y el saldo b / d se refiere al saldo reducido.

Después de contabilizar en el libro mayor, se realiza el balance del libro mayor. En la columna denominada Total, la cifra se basa en‘whichever is higher’. Significa que, si el total del lado del débito es Rs 10,000 y el total del crédito es Rs 5,000, escribimos Rs 10,000 en la columna denominada Total de ambos, el débito y el crédito.

La diferencia de ambos lados (en este caso, es Rs 5,000) se escribe en la última fila del lado del crédito como ‘balance c/d’. Este saldo se llama saldo deudor de la cuenta o viceversa.

Todos los gastos y activos representan un saldo deudor.

All the income and liabilities represent credit balance including capital account.

Debit balance of personal account represents ‘Amount Receivable’. This comes under the category of assets. For example debtors.

Credit balance of personal accounts signifies ‘Amount Payable’. This comes under liabilities side and represents that we need to pay this amount which is credited due to goods, service, loan, or advance received.

Debit side of real account means stock in hand or any kind of assets. Credit balance of Real account is not possible.

Debit balance of nominal account means expenses of organization.

Credit balance of nominal accounts means income earned.

Debit balance of cash book means cash in hand.

Debit side of Bank book means balance at bank.

Credit balance of Bank book indicates ‘Bank Overdraft’.

Debit and credit balances of nominal account (Expenses and income will be nil, because these balances get transferred to trading, and profit & loss account to arrive at profit and loss of the company.

Balances of real and personal account appear in balance sheet of the company and to be carried forward to next accounting years.

Illustration

Journalize the following transactions and post them in to ledger account:

| S.No. | Transactions | Amount |

|---|---|---|

| 1 | Commenced business and introduced cash | 400,000.00 |

| 2 | Goods purchased for cash | 50,000.00 |

| 3 | Goods purchased from Mr.Abdul | 135,000.00 |

| 4 | Freight charges paid on purchases | 1,500.00 |

| 5 | Computer purchased-cash | 35,000.00 |

| 6 | Freight charges paid on purchases of computer | 500.00 |

| 7 | Sale made to Mr.Ram | 200,000.00 |

| 8 | Rent paid | 12,000.00 |

| 9 | Salary paid | 15,000.00 |

| 10 | Cash received from Mr.Ram | 150,000.00 |

| 11 | Cash deposited in bank | 75,000.00 |

| 12 | Office Expenses paid | 25,000.00 |

Journal Entries

| S.No. | Particulars | L.F. | Amount | |

|---|---|---|---|---|

| Debit | Credit | |||

| 1 | Cash A/c Dr. To Capital A/c (Being capital introduced) |

** | 4,00,000 | 4,00,000 |

| 2 | Purchase A/c Dr. To Cash A/c (Being cash purchase made) |

** | 5,00,000 | 5,00,000 |

| 3 | Purchase A/c Dr. To Abdhul A/c (Being goods purchase from Abdhul) |

** | 135,000 | 1,35,000 |

| 4 | Inward Freight Charges A/c Dr. To Cash A/c (Being freight charges Paid) |

** | 1,500 | 1,500 |

| 5 | Computer A/c Dr. To Cash A/c (Being computer purchased on cash) |

** | 35,000 | 35,000 |

| 6 | Computer A/c Dr. To Cash A/c (Being freight charges on computer paid) |

** | 500 | 500 |

| 7 | Ram A/c Dr. To Sale A/c (Being sold to Mr. Ram) |

** | 2,00,000 | 2,00,000 |

| 8 | Rent A/c Dr. To Cash A/c (Being rent paid ) |

** | 12,000 | 12,000 |

| 9 | Salary A/c Dr. To Cash A/c (Being salary paid) |

** | 15,000 | 15,000 |

| 10 | Cash A/c Dr. To Ram A/c (Being cash Received from Mr. Ram) |

** | 1,50,000 | 1,50,000 |

| 11 | Bank A/c Dr. To Cash A/c (Being cash deposited in Bank) |

** | 75,000 | 75,000 |

| 12 | Office Expenses A/c Dr. To Cash A/c (Being office expenses paid) |

** | 25,000 | 25,000 |

Cash Book

Cash book is a record of all the transactions related to cash. Examples include: expenses paid in cash, revenue collected in cash, payments made to creditors, payments received from debtors, cash deposited in bank, withdrawn of cash for office use, etc.

In double column cash book, a discount column is included on both debit and credit sides to record the discount allowed to customers and the discount received from creditors respectively.

In triple column cash book, one more column of bank is included to record all the transactions relating to bank.

Note: In modern accounting, simple cash book is the most popular way to record cash transactions. The double column cash book or three column cash book is practically for academic purpose. A separate bank book is used to record all the banking transactions as they are more than cash transactions. These days, cash is used just to meet petty and routine expenditures of an organization. In most of the organizations, the salaries of employees are paid by bank transfer.

Note: Cash book always shows debit balance, cash in hand, and a part of current assets.

Single Column Cash Book

Cash book is just like a ledger account. There is no need to open a separate cash account in the ledger. The balance of cash book is directly posted to the trial balance. Since cash account is a real account, ruling is followed, i.e. what comes in – debit, and what goes out – credit. All the received cash is posted in the debit side and all payments and expenses are posted in the credit side of the cash book.

Format

| LIBRO DE EFECTIVO (Columna única) | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Fecha | Informe detallado | LF | Cantidad | Fecha | Informe detallado | LF | Cantidad |

Libro de caja de doble columna

Aquí, tenemos una columna de Descuento adicional a cada lado del libro de caja. La columna de descuento del lado de débito representa el descuento para los deudores de la empresa y el lado de crédito de la columna de descuento significa el descuento recibido de nuestros proveedores o acreedores al realizar los pagos.

El total de la columna de descuento del lado de débito del libro de caja se registra en la cuenta contable de ‘Discount Allowed to Customers’ cuenta como ‘To Total As Per Cash Book’. De manera similar, la columna de crédito del libro de caja se registra en la cuenta del libro mayor de‘Discount Received’ como ‘By total of cash book’.

Formato

| LIBRO DE EFECTIVO (Columna única) | |||||||||

| Dr. | Cr. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Fecha | Informe detallado | LF | Descuento | Cantidad | Fecha | Informe detallado | LF | Descuento | Cantidad |

Libro de caja de triple columna

Cuando se agrega una columna más de Banco en ambos lados del libro de caja de doble columna para registrar todas las transacciones bancarias, se denomina libro de caja de triple columna. Todas las transacciones bancarias se enrutan a través de este libro de caja y no es necesario abrir una cuenta bancaria separada en el libro mayor.

Libro de caja chica

En cualquier organización, puede haber muchas transacciones insignificantes por las que se deben realizar pagos. Por lo tanto, el efectivo se guarda con un empleado, que se ocupa de él y realiza pagos regulares con él. Para hacerlo simple y seguro, se mantiene principalmente un equilibrio constante con ese empleado.

Suponga que el cajero paga 5.000 rupias al Sr. A, quien pagará con él los gastos de organización del día a día. Suponga que el señor A gasta 4.200 rupias en un día, el cajero principal paga 4.200 rupias, por lo que su saldo en el libro de caja chica será nuevamente de 5000 rupias. Es un sistema de contabilidad muy útil, ya que ahorra el tiempo del cajero principal y proporciona un mejor control.

Pronto discutiremos sobre ‘Analytical or Columnar Petty Cash Book’ que se usa más comúnmente en la mayoría de las organizaciones.

Formato

| LIBRO DE EFECTIVO PEQUEÑO | |||||||||

| Cantidad recibida | CBF | Fecha | Informe detallado | Cantidad pagada | Papelería e impresión | Porte | Cargando | Gastos de envío | LF |

|---|---|---|---|---|---|---|---|---|---|

Libro de compra

El libro de compras está preparado para registrar todas las compras a crédito de una organización. El libro de compras no es un libro de compras.

Formato

| LIBRO DE COMPRA | ||||

| Fecha | Informe detallado | Factura entrante No. | LF | Cantidad |

|---|---|---|---|---|

Libro de venta

Las características de un libro de ventas son las mismas que las de un libro de compras, excepto por el hecho de que registra todas las ventas a crédito.

Formato

| VENTA LIBRO | ||||

| Fecha | Informe detallado | Factura de salida No. | LF | Cantidad |

|---|---|---|---|---|

Comprar libro de devolución

A veces, las mercancías deben devolverse al proveedor por diversas razones. La razón más común son los productos defectuosos o los productos de mala calidad. En este caso, se emite una nota de débito.

Formato

| COMPRA DEVOLVER LIBRO | ||||

| Fecha | Informe detallado | Nota de crédito No. | LF | Cantidad |

|---|---|---|---|---|

Libro de devoluciones de venta

El motivo de la devolución de la venta es el mismo que el de la devolución de la compra. A veces, los clientes devuelven los productos si no cumplen con los estándares de calidad prometidos. En tales casos, se emite una nota de crédito al cliente.

Formato

| VENTA DEVOLUCIÓN LIBRO | ||||

| Fecha | Informe detallado | Nota de débito No. | LF | Cantidad |

|---|---|---|---|---|

Libro de cuentas por cobrar

Los acreedores elevan las facturas a los deudores. Los deudores los aceptan y posteriormente los devuelven a los acreedores. Las facturas aceptadas por los deudores se denominan como‘Bills Receivables’ en los libros de los acreedores, y ‘Bills Payable’en los libros de los deudores. Los mantenemos en nuestro registro llamado‘Bills Receivable Books’ y ‘Bills Payable Book’.

Formato

| LIBRO DE FACTURAS POR COBRAR | |||||

| Fecha | Recibido de | Término | Fecha de vencimiento | LF | Cantidad |

|---|---|---|---|---|---|

Libro de facturas a pagar

Facturas por pagar emitidas al proveedor de bienes o servicios para su pago, y el registro se mantiene en este libro.

Formato

| LIBRO DE FACTURAS POR PAGAR | |||||

| Fecha | A quien se le dio | Término | Fecha de vencimiento | LF | Cantidad |

|---|---|---|---|---|---|

Características clave de los libros subsidiarios

Existe una diferencia entre un libro de compras y un libro de compras. Un libro de compras registra solo las compras a crédito y un libro de compras registra todas las compras en efectivo en orden crónico. El saldo diario del libro de compras se transfiere al libro de compras. Por lo tanto, el libro mayor de compras es una cuenta integral de todas las compras.

La misma regla se aplica al libro de ventas y a los libros de ventas.

Está bastante claro que mantener un libro subsidiario facilita las entradas de diario, prácticamente no es posible registrar todas y cada una de las transacciones a través de entradas de diario, especialmente en organizaciones grandes porque hace que los registros sean voluminosos y poco prácticos.

El mantenimiento de libros subsidiarios nos brinda un enfoque de trabajo más científico, práctico, especializado, controlado y fácil.

Nos brinda la posibilidad de dividir el trabajo entre diferentes departamentos como el departamento de ventas, el departamento de compras, el departamento de caja, el departamento bancario, etc. Hace que cada departamento sea más responsable y proporciona una manera fácil de auditar y detectar errores.

En la actualidad, la última tecnología informática se ha establecido en todo el mundo. Cada vez más profesionales de cuentas competentes ofrecen sus servicios. La precisión, los resultados rápidos y el cumplimiento de la ley son los factores clave de cualquier organización. Nadie puede ignorar estos factores en un mercado competitivo.

Conciliación bancaria

En una fecha determinada, la conciliación de nuestro saldo bancario con el saldo de la libreta bancaria se denomina conciliación bancaria. La conciliación bancaria es un estado de cuenta que consta de:

- Saldo según nuestro libro de caja / libro bancario

- Saldo según libreta

- Razón de la diferencia en los dos anteriores

Este estado de cuenta puede prepararse en cualquier momento según la idoneidad y los requisitos de la empresa, lo que depende del volumen y número de transacciones del banco.

En estos días, donde la mayoría de las transacciones bancarias se realizan de forma electrónica, el cliente recibe alertas para cada transacción. El tiempo de conciliar el banco se reduce más.

Formato

| ESTADO DE CONCILIACIÓN BANCARIA | ||

| Informe detallado | Saldo bancario de débito según libro bancario | Saldo bancario de crédito según el libro bancario (sobregiro) |

| Saldo según libro bancario | 50.000 | -50.000 |

| 1. Agregar: cheque emitido a las partes pero no presentado en el banco | 3,25,000 | 3,25,000 |

| 2. Menos: cheque depositado en el banco pero aún no compensado | -50.000 | -50.000 |

| 3. Menos: Cargos bancarios debitados por el banco pero no registrados en nuestros libros de cuentas. | -1,200 | -1,200 |

| 4. Menos: interés bancario cobrado por el banco pero no registrado en nuestros libros de cuentas. | -10.000 | -10.000 |

| 5. Agregue: Pago depositado directamente por la parte sin darnos aviso | 1,75,000 | 1,75,000 |

| Saldo según el libro / extracto bancario | 4,88,000 | 3,88,000 |

Balance de prueba

El balance de comprobación es un resumen de todos los saldos de débito y crédito de las cuentas del libro mayor. El total del lado del débito y del lado del crédito del saldo de prueba debe coincidir. El balance de comprobación se prepara el último día del ciclo contable.

El saldo de prueba nos proporciona una lista completa de saldos. Con la ayuda de eso, podemos elaborar informes financieros de una organización. Por ejemplo, la cuenta de operaciones se puede analizar para determinar la ganancia bruta, la cuenta de pérdidas y ganancias se analiza para determinar la ganancia o pérdida de ese año contable en particular y, finalmente, se prepara el balance de la empresa para concluir la situación financiera. de la firma.

Formato

| SALDO DE PRUEBA | ||||

| S.No. | Cuentas contables | LF | Débito (Rs.) | Crédito (Rs.) |

|---|---|---|---|---|

| 1 | AVANCE DE CLIENTES | XX | ||

| 2 | AVANCE A RÍGIDO | XX | ||

| 3 | HONORARIOS DE AUDITORÍA | XX | ||

| 4 | SALDO EN BANCO | XX | ||

| 5 | PRESTAMOS BANCARIOS | XX | ||

| 6 | INTERÉS BANCARIO PAGADO | XX | ||

| 7 | CAPITAL | XX | ||

| 8 | DINERO EN EFECTIVO | XX | ||

| 9 | COMISIÓN EN VENTA | XX | ||

| 10 | GASTOS DE ELECTRICIDAD | XX | ||

| 11 | ACTIVOS FIJOS | XX | ||

| 12 | FLETE HACIA FUERA | XX | ||

| 13 | INTERÉS RECIBIDO | XX | ||

| 14 | CARGOS DE FLETE INTERIOR | XX | ||

| 15 | GASTOS DE OFICINA | XX | ||

| dieciséis | ALQUILER EXCEPCIONAL | XX | ||

| 17 | SEGURO PREPAGADO | XX | ||

| 18 | COMPRAS | XX | ||

| 19 | ALQUILAR | XX | ||

| 20 | REPARACIONES Y RENOVACIONES | XX | ||

| 21 | SALARIO | XX | ||

| 22 | SALARIO A PAGAR | XX | ||

| 23 | REBAJA | XX | ||

| 24 | GASTOS DE BIENESTAR DEL PERSONAL | XX | ||

| 25 | VALORES | XX | ||

| 26 | CREDADORES DIVERSOS | XX | ||

| 27 | DEBIDORES VARIOS | XX | ||

| TOTAL | XXXXX | XXXXX | ||

Estados financieros

Los estados financieros se preparan para conocer la ganancia o pérdida del negocio y conocer la situación financiera de la empresa.

Las cuentas de negociación, pérdidas y ganancias determinan la ganancia neta de un período contable y el balance refleja la posición de la empresa.

Todo lo anterior tiene casi un formato fijo, simplemente coloque todos los saldos de las cuentas del libro mayor en el formato que se indica a continuación con la ayuda del balance de prueba. Con eso, podemos derivar los resultados deseados en forma de ecuaciones financieras.

| Trading & Profit & Loss Account of M/s ABC Limited Para el período que finaliza el 31-03-2014 |

|||

| Informe detallado | Cantidad | Informe detallado | Cantidad |

| A stock de apertura | XX | Por ventas | XX |

| A compras | XX | Cerrando stock | XX |

| A los gastos de transporte | XX | Por pérdida bruta c / d | XXX |

| Para gastos directos | XX | ||

| Al beneficio bruto c / d | XXX | ||

| Total | XXXX | Total | XXXX |

|---|---|---|---|

| A sueldos | XX | Por beneficio bruto b / d | XXX |

| Rentar | XX | ||

| A gastos de oficina | XX | Por interés bancario recibido | XX |

| A gastos bancarios | XX | Por descuento | XX |

| Al interés bancario | XX | Por ingresos de comisiones | XX |

| A gastos de electricidad | XX | Por transferencia de pérdida neta al balance | XX |

| A los gastos de bienestar del personal | XX | ||

| Para auditar tarifas | XX | ||

| Para reparar y renovar | XX | ||

| A comisión | XX | ||

| A gastos diversos | XX | ||

| A la depreciación | XX | ||

| Transferencia del beneficio neto al balance | XX | ||

| Total | XXXX | Total | XXXX |

| Balance sheet of M/s ABC Limited como el 31-03-2014 |

|||

| Pasivo | Cantidad | Bienes | Cantidad |

|---|---|---|---|

| Capital XX Agregar: Beneficio neto XX |

XX | Activos fijos XXXX Menos: Descripción XX |

XX |

| Préstamos bancarios | XX | Activos circulantes - | |

| Préstamos a largo plazo | XX | Valores | XX |

| Pasivo circulante - | Deudores | XX | |

| Clientes de formulario avanzado | XX | Dinero en efectivo | XX |

| Acreedores diversos | XXX | Efectivo en el banco | XX |

| Facturas a pagar | Facturas por cobrar | XX | |

| Gastos a pagar | |||

| Total | XXXX | Total | XXXX |

Capital del propietario

La ecuación de equidad es la siguiente:

Owner Equity = Assets – liabilityEl propietario o el propietario único de una empresa realiza inversiones, obtiene alguna ganancia y retira algo de dinero para su uso personal, llamados dibujos. Podemos escribir esta transacción de la siguiente manera:

Investment (capital) ± Profit or Loss – drawings = Owner’s EquityActivos circulantes

Los activos que se pueden convertir en efectivo en el próximo año contable se denominan activos corrientes.

Efectivo en mano, efectivo en banco, recibos de depósitos fijos (FDR), inventario, deudores, letras por cobrar, inversiones a corto plazo, préstamos y anticipos para el personal; todos estos se incluyen en el activo corriente. Además, los gastos pagados por adelantado también forman parte del activo circulante.

Note: Los gastos pagados por adelantado no se pueden convertir en efectivo, pero ahorran efectivo para el próximo año financiero o contable.

Pasivo circulante

Al igual que los activos corrientes, los pasivos corrientes son pasivos inmediatos de la empresa que deben pagarse dentro de un año a partir de la fecha del balance.

Los pasivos corrientes incluyen principalmente acreedores diversos, gastos por pagar, facturas por pagar, préstamos a corto plazo, anticipos de clientes, etc.

La depreciación reduce el valor de los activos sobre una base residual. También reduce las ganancias del año en curso.

La depreciación indica una reducción en el valor de cualquier activo fijo. La reducción del valor de los activos depende de la vida de los activos. La vida de los activos depende del uso de los activos.

Hay muchos factores decisivos que determinan la vida útil de los activos. Por ejemplo, en el caso de un edificio, el factor decisivo es el tiempo. En el caso de los activos arrendados, el factor decisivo es el período de arrendamiento. Para la planta y la maquinaria, el factor decisivo debe ser tanto la producción como el tiempo. Puede haber muchos factores, pero la vida útil de los activos debe determinarse sobre una base razonable.

¿Por qué debemos contabilizar la depreciación?

He aquí por qué necesitamos proporcionar depreciación:

Para determinar el beneficio real durante un año, es conveniente cobrar depreciación.

Para determinar el valor real de los activos, se debe cargar la depreciación. Sin calcular el valor correcto de los activos, no podemos determinar la verdadera situación financiera de una empresa.

En lugar de retirar las ganancias exageradas, es deseable hacer provisiones para comprar nuevos activos para reemplazar los antiguos. El valor acumulado de la depreciación proporciona capital de trabajo adicional.

La depreciación ayuda a determinar la ganancia uniforme en cada año contable.

La depreciación permite aprovechar el beneficio fiscal.

Asientos contables relacionados con activos y depreciación

Veamos los asientos contables relacionados con activos y depreciación:

| S.No. | Informe detallado | Entradas de diario | ||||

|---|---|---|---|---|---|---|

| 1 | Compra de activos fijos |

|

||||

| 2 | Gastos de compra de Activos Fijos |

|

||||

| 3 | Para proporcionar depreciación |

|

||||

| 4 | Transferencia de depreciación a Pérdidas y Ganancias a / c |

|

||||

| 5 | Venta de activos |

|

Método de depreciación

La depreciación se puede calcular utilizando cualquiera de los siguientes métodos, sin embargo, los métodos más populares siguen siendo (a) Método de línea recta y (b) Método de valor escrito.

- Método de la línea recta

- Método de valor escrito

- Método de anualidad

- Método de póliza de seguro

- Método de tarifa por hora de la máquina

- Método de agotamiento

- Método de revalorización

- Método del fondo de depreciación

Formato

| TABLA DE DEPRECIACIÓN | |||||||

| Desc. | Valor de apertura | Adición durante el año | Rebaja | Equilibrar | Tasa de depreciación | Valor de depreciación | Valor de cierre |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 (2 + 3-4) |

6 | 7 | 8 (5-7) |

Formato de las cuentas del libro mayor

| CUENTA DE ACTIVOS | |||||||

| Fecha | Informe detallado | LF | Amt | Fecha | Informe detallado | LF | Amt |

|---|---|---|---|---|---|---|---|

| 25-06-13 | Al Banco | xxx | 31-03-2014 | Por depreciación | xx | ||

| Por Balance c / d | xx | ||||||

| Total | xxx | Total | xxx | ||||

| 01-04-2014 | Para equilibrar | xx | Por depreciación | xx | |||

La contabilidad de costos es la aplicación de principios, métodos y técnicas de contabilidad y costos en la determinación de costos y el análisis del ahorro o costo excesivo incurrido en comparación con la experiencia previa o con estándares.… Wheldon.

Conceptos de contabilidad de costos

Los siguientes son los conceptos principales de la contabilidad de costos:

Costo

Hay un costo involucrado para comprar o producir cualquier cosa. Los costos pueden ser diferentes para el mismo producto, dependiendo de las etapas de finalización. El costo cambia según la etapa en la que se encuentra un producto, por ejemplo, materia prima, trabajo en curso, productos terminados, etc. El costo de un producto no puede ser perfecto y puede variar para el mismo producto dependiendo de diferentes restricciones y situaciones de producción y mercado.

Gastos

Algunos costos son reales, como el costo de la materia prima, el costo del flete, el costo de la mano de obra, etc. Algunos gastos son atribuibles al costo. Para obtener ingresos, se incurre en algunos gastos como alquiler, salario, seguro, costos de venta y distribución, etc. Algunos gastos son variables, algunos son semivariables y algunos de naturaleza fija.

Pérdida

Se incurre en gastos para obtener algo y se incurre en pérdidas sin ninguna compensación. Se suman al costo de los productos o servicios sin ningún valor agregado.

Centro de costos

El centro de costos se refiere a un área particular de actividad y puede haber múltiples centros de costos en una organización. Cada centro de costos agrega algún costo al producto y cada centro de costos es responsable de toda su actividad y costo. Un centro de costos también puede denominarse departamento o subdepartamento. Hay tres tipos de centros de costos:

Personal and Impersonal Cost Centers- Un grupo de personas en una organización responsable en su conjunto de una actividad de grupo se denomina centro de costos personales. En caso de call center impersonal, las actividades se realizan con la ayuda de planta y maquinaria.

Operation and Process Cost Centers- El mismo tipo de actividad se realiza en un departamento de operaciones. En un centro de costos de procesos, como sugiere su nombre, se involucran diferentes tipos de procesos.

Product and Service Cost Centers- Un departamento donde todas las actividades se refieren al producto se denomina departamento de producto. Cuando los centros prestan sus servicios a un departamento de producto para su buen funcionamiento, se denominan centros de costos de servicios.

Centro de beneficio

Los centros de beneficio incluyen tanto los centros de costes como las actividades de ingresos. Los centros de beneficio establecen objetivos para los centros de costos y delegan responsabilidades a los centros de costos. Los centros de beneficio adoptan políticas para lograr tales objetivos. Los centros de beneficio juegan un papel vital en una organización.

Impulsores de costos

El costo de cualquier producto depende de los generadores de costos. Puede haber diferentes tipos de generadores de costos, como la cantidad de unidades o los tipos de productos necesarios para producir. Si hay algún cambio en el generador de costos, el costo del producto cambia automáticamente.

Costo de conversión

El costo requerido para convertir la materia prima en producto se denomina costo de conversión. Incluye mano de obra, gastos directos y gastos generales.

Gastos de transporte

El costo de transporte representa el costo para mantener el inventario, bloquear el costo del inventario, el alquiler de la tienda y los gastos de operación de la tienda.

Coste de stock

A veces se incurre en pérdidas debido a la escasez de existencias, como la pérdida en la venta, la pérdida de la buena voluntad de una empresa o una máquina inactiva. Se le llama costo fuera de stock.

Margen de contribución

El margen de contribución es la diferencia entre el precio de venta y el costo variable.

Costos de pedidos

Los costos de pedido representan el costo de realizar un pedido, hasta la etapa hasta que el material se incluye como inventario.

Costo de desarrollo

Para desarrollar un producto nuevo, mejorar el producto existente y un método mejorado para producir un producto llamado costo de desarrollo.

Costo de la póliza

El costo incurrido para implementar una nueva política además de la política regular se denomina costo de la política.

Costo de instalaciones inactivas y costo de capacidad inactiva

Si las instalaciones disponibles permanecen inactivas y se produce alguna pérdida debido a ello, se denomina costo de instalaciones inactivas. Si la capacidad no se utiliza debido a una reparación, un cierre o cualquier otra razón, se denomina costo de capacidad.

Costo vencido

Cuando el costo se consume por completo y no se puede medir ningún valor monetario futuro, se denomina costo vencido. El costo vencido se relaciona con el costo actual. Suponga que los gastos incurridos en un período contable no tienen ningún valor futuro, entonces se llama costo vencido.

Ingreso incremental

Los ingresos incrementales implican la diferencia de ingresos entre dos alternativas. Al evaluar la rentabilidad de una alternativa propuesta, los ingresos incrementales se comparan con los costos incrementales.

Valor añadido

Valor agregado significa valor agregado a cualquier producto. El valor agregado del producto puede deberse a algún proceso en el producto o para hacer que el producto esté disponible o puede haber otras razones; pero también incluye la participación en los beneficios.

Costo urgente

Hay algunos gastos en los que se incurrirá de forma inmediata. Retrasar dichos gastos puede resultar en pérdidas para el negocio. Estos gastos se denominan costos urgentes. Los costos urgentes no se posponen.

Costo posponible

Sin evitar ningún gasto, si podemos diferir algunos gastos para el futuro, entonces se denomina costo posponible.

Costo de preproducción

El costo en el que se incurre antes de comenzar la producción formal o en el momento de la formación de un nuevo establecimiento o proyecto se denomina costo de preproducción. Algunos de estos costos son de naturaleza de capital y algunos de ellos se denominan gastos de ingresos diferidos.

Costo de investigación

Se incurre en costos de investigación para descubrir un nuevo producto o mejorar un producto, método o proceso existente.

Costo de formación

Los costes en que se incurre en la docencia, formación, aprendizaje del personal o trabajador dentro o fuera del local empresarial para mejorar sus habilidades se denomina coste de formación.

Las ventajas de la contabilidad de costes son:

Divulgación de actividades rentables y no rentables

Dado que la contabilidad de costos calcula minuciosamente el costo, el precio de venta y la rentabilidad del producto, la segregación de artículos o actividades rentables o no rentables se vuelve fácil.

Orientación para futuras políticas de producción

Sobre la base de los datos proporcionados por el departamento de costos sobre el costo de varios procesos y actividades, así como las ganancias, ayuda a planificar el futuro.

Determinación periódica de pérdidas y ganancias

La contabilidad de costes nos ayuda a determinar las pérdidas y ganancias periódicas de un producto.

Para averiguar la causa exacta de la disminución o el aumento de las ganancias.

Con la ayuda de la contabilidad de costos, cualquier organización puede determinar la causa exacta de la disminución o el aumento de las ganancias que puede deberse a un mayor costo del producto, un menor precio de venta o puede deberse a una actividad improductiva o una capacidad no utilizada.

Control de material y suministros

La contabilidad de costos nos enseña a contabilizar el costo de materiales y suministros según departamento, proceso, unidades de producción o servicios que nos brindan un control sobre los materiales y suministros.

Eficiencia relativa de diferentes trabajadores

Con la ayuda de la contabilidad de costos, podemos introducir un plan adecuado para salarios, incentivos y recompensas para los trabajadores y empleados de una organización.

Comparación confiable

La contabilidad de costos nos proporciona una comparación confiable de productos y servicios dentro y fuera de una organización con los productos y servicios disponibles en el mercado. También ayuda a lograr el nivel de costo más bajo de producto con el nivel de eficiencia de operaciones más alto.

Útil para el gobierno

Ayuda al gobierno en la planificación y formulación de políticas sobre importación, exportación, industria e impuestos. Es útil en la evaluación de impuestos especiales, impuestos sobre servicios e impuestos sobre la renta, etc. Proporciona datos prefabricados al gobierno sobre fijación de precios, control de precios, protección de tarifas, etc.

Útil para los consumidores

La reducción de precio debido a la reducción de costes pasa al cliente en última instancia. La contabilidad de costos genera confianza en los clientes sobre la equidad del precio.

Clasificación y subdivisión de costos

La contabilidad de costos ayuda a clasificar el costo de acuerdo con el departamento, proceso, producto, actividad y servicio contra la contabilidad financiera, lo que proporciona una cifra de ganancias o pérdidas netas consolidadas de cualquier organización sin ninguna clasificación o subdivisión de costos.

Para averiguar el precio de venta adecuado

En condiciones de comercialización difíciles o en un período de depresión, el costeo ayuda a determinar el precio de venta del producto en el nivel óptimo, ni demasiado alto ni demasiado bajo.

Inversión adecuada en inventario

El cambio de artículos muertos o artículos de movimiento lento en artículos de movimiento rápido puede ayudar a la empresa a invertir en un inventario más adecuado y rentable. También nos ayuda a mantener el inventario en el nivel más óptimo en términos de inversiones y variedad de existencias.

Correcta valoración de inventario

La contabilidad de costos es una técnica de valoración precisa y adecuada que ayuda a una organización en la valoración del inventario de una manera más confiable y exacta. Por otro lado, la valoración del inventario depende simplemente del inventario físico y la valoración del mismo, lo que no es un método científico adecuado a seguir.

Decisión de fabricación o compra desde el exterior

Los datos de costos ayudan a la gerencia a decidir si la producción interna de cualquier producto será rentable o si es factible comprar el producto en el exterior. A su vez, es útil para la administración evitar pérdidas importantes debido a una decisión incorrecta.

Verificación confiable de la contabilidad

La contabilidad de costos es un sistema de contabilidad más confiable y preciso. Es útil verificar los resultados de la contabilidad financiera con la ayuda de la conciliación periódica de las cuentas de costos con las cuentas financieras.

Presupuestación

En la contabilidad de costos, se preparan varios presupuestos y estos presupuestos son herramientas muy importantes de cálculo de costos. Los presupuestos muestran el costo, los ingresos, las ganancias, la capacidad de producción y la eficiencia de la planta y la maquinaria, así como la eficiencia de los trabajadores. Dado que el presupuesto se planifica de manera científica y sistémica, ayuda a mantener un control positivo sobre la mala dirección de las actividades de una organización.

Tanto la contabilidad de costos como la contabilidad financiera ayudan a la administración a formular y controlar las políticas de la organización. La gestión financiera ofrece una imagen general de las pérdidas o ganancias y el cálculo de costes proporciona un análisis detallado del producto.

Sin duda, el propósito de ambos es el mismo; pero todavía hay mucha diferencia en la contabilidad financiera y la contabilidad de costos. Por ejemplo, si una empresa se ocupa de 10 tipos de productos, la contabilidad financiera proporciona información de todos los productos en su totalidad bajo diferentes categorías de encabezados de gastos, como costo de material, costo de mano de obra, fletes, gastos directos y gastos indirectos. Por el contrario, la contabilidad de costos brinda detalles de cada producto general, como la cantidad de material, mano de obra, gastos directos e indirectos que se consumen en cada unidad. Con la ayuda del cálculo de costos, obtenemos el costo del producto, el precio de venta y la rentabilidad.

La siguiente tabla cubre ampliamente las diferencias más importantes entre la contabilidad financiera y la contabilidad de costos.

| Punto de diferencias | Contabilidad financiera | Contabilidad de costos |

|---|---|---|

| Sentido | La recodificación de transacciones es parte de la contabilidad financiera. Hacemos estados financieros a través de estas transacciones. Con la ayuda de los estados financieros, analizamos la rentabilidad y la situación financiera de una empresa. | La contabilidad de costos se utiliza para calcular el costo del producto y también es útil para controlar los costos. En contabilidad de costos, estudiamos sobre costos variables, costos fijos, costos semi-fijos, gastos generales y costo de capital. |

| Propósito | El propósito del estado financiero es mostrar la posición financiera correcta de la organización. | Calcular el costo de cada unidad de producto en base al cual podemos tomar decisiones precisas. |

| Grabación | No se utiliza la estimación en el registro de transacciones financieras. Se basa únicamente en transacciones reales. | En la contabilidad de costos, contabilizamos las transacciones reales y las comparamos con la estimación. Por lo tanto, el cálculo de costos se basa en la estimación del costo, así como en el registro de transacciones reales. |

| Controlador | La exactitud de la transacción es importante sin ocuparse del control de costos. | La contabilidad de costos se realiza con el propósito de controlar los costos con la ayuda de herramientas de cálculo de costos como el cálculo de costos estándar y el control presupuestario. |

| Período | El período de presentación de informes de la contabilidad financiera es al final del año financiero. | La presentación de informes bajo la contabilidad de costos se realiza según los requisitos de la administración o según sea necesario. |

| Reportando | En contabilidad financiera, los costos se registran de manera amplia. | En la contabilidad de costos, los informes minuciosos de los costos se realizan por unidad. |

| Fijación del precio de venta | La fijación del precio de venta no es un objetivo de la contabilidad financiera. | La contabilidad de costos proporciona información suficiente, que es útil para determinar el precio de venta. |

| Eficiencia relativa | La eficiencia relativa de los trabajadores, la planta y la maquinaria no se puede determinar con ella. | El contador de costos proporciona información valiosa sobre la eficiencia. |