Finanzas internacionales - Guía rápida

Las finanzas internacionales son una parte importante de la economía financiera. Se analizan principalmente las cuestiones relacionadas con las interacciones monetarias de al menos dos o más países. Las finanzas internacionales se ocupan de temas como los tipos de cambio de las monedas, los sistemas monetarios del mundo, la inversión extranjera directa (IED) y otras cuestiones importantes asociadas con la gestión financiera internacional.

Como el comercio y los negocios internacionales, international financeexiste debido al hecho de que las actividades económicas de empresas, gobiernos y organizaciones se ven afectadas por la existencia de naciones. Es un hecho conocido que los países a menudo se prestan y se prestan entre sí. En tales operaciones, muchos países utilizan sus propias monedas. Por lo tanto, debemos comprender cómo se comparan las monedas entre sí. Además, también debemos tener un buen conocimiento de cómo se pagan estos bienes y cuál es el factor determinante de los precios a los que se negocian las divisas.

Note - El Banco Mundial, la Corporación Financiera Internacional (IFC), el Fondo Monetario Internacional (FMI) y la Oficina Nacional de Investigación Económica (NBER) son algunas de las organizaciones financieras internacionales más destacadas.

El comercio internacional es uno de los factores más importantes de crecimiento y prosperidad de las economías participantes. Su importancia se ha magnificado muchas veces debido a la globalización. Además, el resurgimiento de Estados Unidos de ser el mayor acreedor internacional a convertirse en el mayor deudor internacional es un tema importante. Estos temas forman parte de la macroeconomía internacional, que se conoce popularmente como finanzas internacionales.

Importancia de las finanzas internacionales

Las finanzas internacionales desempeñan un papel fundamental en el comercio internacional y el intercambio de bienes y servicios entre economías. Es importante por una serie de razones, las más notables se enumeran aquí:

Las finanzas internacionales son una herramienta importante para encontrar los tipos de cambio, comparar las tasas de inflación, tener una idea de cómo invertir en títulos de deuda internacional, conocer la situación económica de otros países y juzgar los mercados extranjeros.

Los tipos de cambio son muy importantes en las finanzas internacionales, ya que nos permiten determinar los valores relativos de las monedas. Las finanzas internacionales ayudan a calcular estas tasas.

Varios factores económicos ayudan a tomar decisiones de inversión internacional. Los factores económicos de las economías ayudan a determinar si el dinero de los inversores está seguro o no con títulos de deuda externa.

Utilizando IFRSes un factor importante para muchas etapas de las finanzas internacionales. Los estados financieros de los países que han adoptado las NIIF son similares. Ayuda a muchos países a seguir sistemas de informes similares.

El sistema IFRS, que forma parte de las finanzas internacionales, también ayuda a ahorrar dinero al seguir las reglas de presentación de informes sobre una única norma contable.

Las finanzas internacionales han crecido en importancia debido a la globalización. Ayuda a comprender los conceptos básicos de todas las organizaciones internacionales y mantiene intacto el equilibrio entre ellas.

Un sistema financiero internacional mantiene la paz entre las naciones. Sin una medida financiera sólida, todas las naciones trabajarían por su propio interés. Las finanzas internacionales ayudan a mantener a raya ese problema.

Las organizaciones financieras internacionales, como el FMI, el Banco Mundial, etc., desempeñan un papel de mediador en la gestión de disputas financieras internacionales.

La mera existencia de un sistema financiero internacional significa que existen posibilidades de crisis financieras internacionales. Aquí es donde el estudio de las finanzas internacionales se vuelve muy importante. Para conocer las crisis financieras internacionales, debemos comprender la naturaleza del sistema financiero internacional.

Sin financiación internacional, es evidente la posibilidad de conflictos y, por tanto, el desorden resultante. Las finanzas internacionales ayudan a mantener los problemas internacionales en un estado disciplinado.

En las últimas dos décadas, las economías financieras se han interconectado cada vez más en todo el mundo. El impacto de la globalización se ha sentido en todos los aspectos de la economía. La globalización financiera ha ofrecido beneficios sustanciales a las economías nacionales y tanto a los inversores como a los creadores de riqueza. Sin embargo, también tiene un efecto devastador en los mercados financieros.

Fuerzas impulsoras de la globalización financiera

Cuando hablamos de globalización financiera, hay que considerar cuatro factores principales. Ellos son -

Advancement in information and communication technologies - Los avances tecnológicos han hecho que los actores del mercado y los gobiernos sean mucho más eficientes a la hora de recopilar la información necesaria para gestionar los riesgos financieros.

Globalization of national economies- La globalización económica ha hecho que la producción, el consumo y las inversiones se dispersen en diversas localizaciones geográficas. A medida que se redujeron las barreras al comercio internacional, los flujos internacionales de bienes y servicios aumentaron drásticamente.

Liberalization of national financial and capital markets- La liberalización y las rápidas mejoras en las tecnologías de la información y la globalización de las economías nacionales han dado lugar a innovaciones financieras muy difundidas. Ha aumentado el crecimiento de los movimientos internacionales de capital.

Competition among intermediary services providers- La competencia se ha multiplicado debido a los avances tecnológicos y la liberalización financiera. También ha surgido una nueva clase de entidades financieras no bancarias, incluidos inversores institucionales.

Cambios en los mercados de capitales

Las fuerzas impulsoras de la globalización financiera han llevado a cuatro cambios dramáticos en la estructura de los mercados de capital nacionales e internacionales.

Primero, los sistemas bancarios han estado bajo un proceso de disintermediation. La intermediación financiera ocurre más a través de valores negociables y no a través de préstamos y depósitos bancarios.

En segundo lugar, la financiación transfronteriza ha aumentado. Los inversores ahora están tratando de mejorar sus rendimientos diversificando sus carteras a nivel internacional. Ahora están buscando las mejores oportunidades de inversión de todo el mundo.

En tercer lugar, las instituciones financieras no bancarias están compitiendo con los bancos en los mercados nacionales e internacionales, disminuyendo los precios de los instrumentos financieros. Están aprovechando las economías de escala.

Cuarto, los bancos han accedido a un mercado más allá de sus negocios tradicionales. Ha permitido a los bancos diversificar sus fuentes de ingresos y los riesgos.

Beneficios y riesgos de la globalización financiera

Uno de los principales beneficios de la globalización financiera es que el riesgo de una "crisis crediticia" se ha reducido a niveles extremadamente bajos. Cuando los bancos están bajo presión, ahora pueden obtener fondos de los mercados de capital internacionales.

Otro beneficio es que, con más opciones, los prestatarios e inversores obtienen mejores precios en su financiamiento. Las corporaciones pueden financiar las inversiones de forma más barata.

La desventaja es que los mercados ahora son extremadamente volátiles y esto puede ser una amenaza para la estabilidad financiera. La globalización financiera ha alterado el equilibrio de riesgos en los mercados de capitales internacionales.

Con la globalización financiera, los bancos y las empresas solventes de los mercados emergentes ahora pueden reducir sus costos de endeudamiento. Sin embargo, los mercados emergentes con bancos débiles o mal administrados están en riesgo.

Salvaguardar la estabilidad financiera

Las crisis de la década de 1990 han demostrado la importancia de una gestión prudente de la deuda soberana, una liberalización eficaz de la cuenta de capital y una gestión de los sistemas financieros nacionales.

Las instituciones financieras privadas y los agentes del mercado ahora pueden contribuir a la estabilidad financiera gestionando bien sus negocios y evitando la asunción de riesgos innecesarios.

Dado que la estabilidad financiera es un bien público mundial, los gobiernos y los reguladores también desempeñan un papel clave en ella. El alcance de este papel se está volviendo cada vez más internacional.

El FMI también es un actor clave. Sus iniciativas de vigilancia global para mejorar su capacidad de gestionar la estabilidad financiera internacional también deben mantenerse en el buen camino.

Es importante medir el desempeño de una economía. Balance of Payment(BOP) es una forma de hacerlo. Muestra el panorama general de las transacciones totales de una economía con otras economías. Tiene en cuenta las entradas y salidas netas de dinero y luego las diferencia en secciones. Es importante equilibrar todas las cuentas de la balanza de pagos en caso de desequilibrio para que las transacciones económicas se puedan medir y tomar en cuenta de manera sistemática y prudente.

La balanza de pagos es un estado de cuenta que muestra las transacciones de una economía con el resto del mundo en una duración determinada. A veces también llamada balanza de pagos internacionales, BOP incluye todas y cada una de las transacciones entre los residentes de una nación y sus no residentes.

Cuenta corriente y cuenta de capital

Todas las transacciones en BOP se clasifican en dos cuentas: la current account y el capital account.

Current account- Denota el pago neto final que gana una nación cuando tiene superávit, o gasta cuando tiene déficit. Se obtiene sumando elbalance of trade (ingresos de exportación menos gastos de importación), factor income (ganancias de inversión extranjera menos gastos de inversión en un país extranjero) y otros cash transfers. La palabra actual denota que cubre transacciones que están sucediendo "aquí y ahora".

Capital account- Muestra el cambio neto en la propiedad de activos extranjeros de una nación. La cuenta de capital consta dereserve cuenta (el cambio neto de divisas del banco central de una nación en las operaciones de mercado), loans and investmentshechos por la nación (excluyendo los pagos de intereses futuros y los dividendos producidos por préstamos e inversiones). Si el tipo de cambio neto es negativo, se dice que la cuenta de capital es deficitaria.

Los datos de la balanza de pagos no incluyen los pagos reales. Más bien, está involucrado con las transacciones. Esto significa que la cifra de la balanza de pagos puede diferir significativamente de los pagos netos realizados a una entidad durante un período de tiempo.

Los datos de la balanza de pagos son cruciales para decidir la política económica nacional e internacional. Parte de la balanza de pagos, como los desequilibrios en cuenta corriente y la inversión extranjera directa (IED), son cuestiones muy importantes que se abordan en las políticas económicas de una nación. Las políticas económicas con objetivos específicos impactan en la BDP.

The Tweak in Case of IMF

La terminología de la balanza de pagos del FMI utiliza el término "cuenta financiera" para incluir las transacciones que, según definiciones alternativas, se incluirían en la cuenta de capital general. El FMI usa el términocapital accountpara un subconjunto de transacciones que forman una pequeña parte de la cuenta de capital general. El FMI calcula las transacciones en una división de nivel superior adicional de las cuentas de la balanza de pagos.

La identidad de la balanza de pagos, según la terminología del FMI, se puede escribir como:

Cuenta corriente + Cuenta financiera + Cuenta de capital + Partida compensatoria = 0

Según el FMI, el término current account tiene sus propias tres subdivisiones principales, que son: la cuenta de bienes y servicios (la balanza comercial general), la cuenta de ingreso primario (ingreso de factores) y la cuenta de ingreso secundario (pagos de transferencia).

Puntos a tener en cuenta

BOP es una cuenta para mostrar los gastos realizados por consumidores y empresas en bienes y servicios importados.

La base de la pirámide también es un indicador de cuánto están exportando las empresas exitosas de un país a países extranjeros.

El dinero o la moneda extranjera que ingresa a una nación se toma como una entrada positiva (por ejemplo, exportaciones vendidas a países extranjeros)

El dinero que sale o los gastos de moneda extranjera se ajustan como una entrada negativa (por ejemplo, importaciones como bienes y servicios)

Tabla BOP para un país hipotético

La siguiente tabla muestra la balanza de pagos de un país hipotético.

| Elemento de la base de la pirámide | Saldo neto (miles de millones de dólares) | Comentario |

|---|---|---|

| Cuenta actual | ||

| (A) Balanza comercial de bienes | -20 | Existe un déficit comercial de bienes. |

| (B) Balanza comercial de servicios | +10 | Existe un superávit comercial de servicios. |

| (C) Ingresos netos por inversiones | -12 | Salida neta de ingresos, es decir, debido a las ganancias de las corporaciones internacionales |

| (D) Transferencias netas al exterior | +8 | Entrada neta de transferencias, digamos, de remesas de ciudadanos no residentes |

| Sumando A + B + C + D = Saldo de cuenta corriente | -14 | En general, la nación tiene un déficit en cuenta corriente |

| Financial Account | ||

| Saldo neto de los flujos de IED | +5 | Entrada neta positiva de IED |

| Saldo neto de los flujos de inversión de cartera | +2 | Entrada neta positiva en mercados de valores, propiedad, etc. |

| Saldo neto de los flujos bancarios a corto plazo | -2 | Pequeña salida neta de moneda del sistema bancario de la nación |

| Elemento de equilibrio | +2 | Allí para reflejar errores y omisiones en los cálculos de datos |

| Cambios en las reservas de oro y divisas | +7 | (Significa que se han reducido las reservas de oro y moneda extranjera |

| Balanza de pagos global | 0 | |

Desequilibrios BOP

La balanza de pagos debe equilibrarse, sin embargo, los superávits o déficits en sus elementos individuales pueden crear desequilibrios. Existe preocupación por los déficits en la cuenta corriente. Los tipos de déficit que suelen generar preocupaciones son:

Un déficit comercial visible en el caso de una nación que está importando significativamente más bienes de los que exporta.

Un déficit global por cuenta corriente .

Un déficit básico que es la cuenta corriente más la IED, excluidos los préstamos a corto plazo y la cuenta de reserva.

Razones detrás de los desequilibrios de la balanza de pagos

Convencionalmente, se cree que los factores de la cuenta corriente son la causa principal de los desequilibrios de la balanza de pagos; estos incluyen el tipo de cambio, el déficit fiscal, la competitividad empresarial y el comportamiento privado.

Alternativamente, se cree que la cuenta de capital es el principal impulsor de los desequilibrios donde una saciedad del ahorro global creada por los ahorradores en los países con superávit se adelanta a las oportunidades de inversión actuales.

Activos de reserva

BOP define el activo de reserva como la moneda u otro valor estándar que se utiliza para sus reservas extranjeras. El activo de reserva puede ser oro o dólar estadounidense.

Global Reserves

Según el FMI, entre 2000 y mediados de 2009, las reservas oficiales aumentaron de $ 1,900 mil millones a $6,800 billion. Global reserves were at the top, about $7.500 mil millones a mediados de 2008, luego las reservas disminuyeron en aproximadamente $430 billion during the financial crisis. From Feb 2009, global reserves increased again to reach $9.200 billones a finales de 2010.

Crisis de la base de la pirámide

Una crisis de la balanza de pagos, o currency crisis,es la incapacidad de una nación para pagar las importaciones necesarias y / o devolver las deudas pendientes. Una crisis de este tipo se produce con una disminución muy rápida del valor de la moneda nacional. Las crisis suelen ir precedidas de grandes entradas de capital.

Cómo corregir los desequilibrios de la balanza de pagos

Hay tres procesos posibles para corregir los desequilibrios de la balanza de pagos:

- Ajustes de tipos de cambio,

- Ajuste de los precios internos de la nación junto con sus niveles de demanda, y

- Ajuste basado en reglas.

Reequilibrio cambiando el tipo de cambio

Si se aumenta el precio de la moneda de una nación, las exportaciones serán menos competitivas y las importaciones más baratas.

Cuando un país está exportando más de lo que importa, la demanda de su moneda aumentará en los países extranjeros porque, en última instancia, otros países buscan la moneda del país para pagar las exportaciones. Por lo tanto, si el país está ganando más, cambiará (aumentará) el tipo de cambio para contener el superávit en cuenta corriente.

Reequilibrar ajustando los precios internos y la demanda

Una posible política es aumentar su nivel de demanda interna (es decir, el gasto de la nación en bienes). Una expresión alternativa para la cuenta corriente es que es el exceso de ahorro sobre inversión. Es decir,

Cuenta corriente = Ahorro nacional - Inversión nacional

Cuando los ahorros son excedentarios, la nación puede incrementar sus inversiones. Por ejemplo, en 2009, Alemania enmendó su constitución para reducir su superávit aumentando la demanda.

Mecanismos de reequilibrio basados en reglas

Las naciones también pueden acordar determinar los tipos de cambio entre sí y luego tratar de corregir los desequilibrios mediante cambios en los tipos de cambio basados en reglas y negociados mutuamente.

los Bretton Woods system de tipos de cambio fijos pero ajustables es un ejemplo de un sistema basado en reglas.

Keynesian Idea for Rules-based Rebalancing

John Maynard Keynes creía que los superávits imponen efectos negativos sobre la economía mundial. Sugirió que los mecanismos tradicionales de equilibrio deberían agregar la amenaza de posesión de una sección de ingresos excedentes si el país excedente opta por no gastarlo en importaciones adicionales.

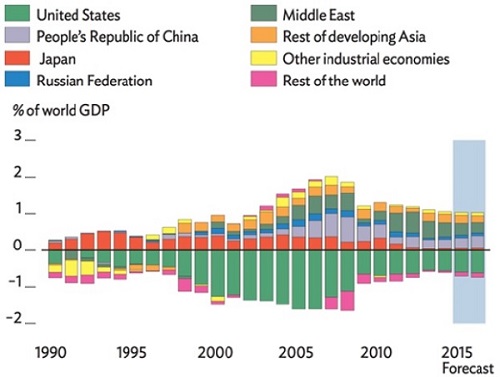

El siguiente gráfico muestra los saldos por cuenta corriente de varios países como porcentaje del PIB mundial.

Hay varios actores en el mercado de divisas (Forex) y todos ellos son importantes de una forma u otra. En este capítulo, tomamos cada uno de ellos y verificamos sus principales atributos y responsabilidades en el mercado Forex en general.

Curiosamente, la tecnología de Internet realmente ha cambiado la existencia y las políticas de trabajo de los jugadores del mercado Forex. Estos jugadores ahora tienen un acceso más fácil a los datos y son más productivos y rápidos al ofrecer sus respectivos servicios.

Capitalization y sophisticationson dos factores importantes en la categorización de los jugadores del mercado Forex. El factor de sofisticación incluye técnicas de administración de dinero, nivel tecnológico, habilidades de investigación y nivel de disciplina. Teniendo en cuenta estas dos medidas generales, hay seis actores principales del mercado de divisas:

- Bancos comerciales y de inversión

- Bancos centrales

- Empresas y Corporaciones

- Gestores de fondos, fondos de cobertura y fondos soberanos

- Plataformas comerciales basadas en Internet

- Agentes de bolsa minoristas en línea

La siguiente figura muestra la segmentación de arriba hacia abajo de los actores del mercado de divisas en términos del volumen que manejan en el mercado.

Bancos comerciales y de inversión

Los bancos no necesitan presentación; son ubicuos y numerosos. Su papel es crucial en la red Forex. Los bancos participan en los mercados de divisas para neutralizar los riesgos cambiarios propios y de sus clientes. Los bancos también buscan multiplicar la riqueza de sus accionistas.

Cada banco es diferente en cuanto a su organización y política de trabajo, pero cada uno tiene una dealing deskresponsable del procesamiento de pedidos, creación de mercado y gestión de riesgos. La mesa de operaciones desempeña un papel en la obtención de beneficios mediante el comercio de divisas directamente a través de cobertura, arbitraje o una variedad de estrategias financieras.

Hay muchos tipos de bancos en el mercado de divisas; pueden ser grandes o pequeños. Los bancos más importantes negocian grandes cantidades de fondos que se negocian en cualquier momento. Es un estándar común para los bancos comerciar en paquetes de 5 a 10 millones de dólares. Los más grandes incluso manejan paquetes de 100 a 500 millones de dólares. La siguiente imagen muestra los 10 principales participantes del mercado de divisas.

Bancos centrales

Un banco central es la autoridad monetaria predominante de una nación. Los bancos centrales obedecen las políticas económicas individuales. Por lo general, están bajo la autoridad del gobierno. Facilitan las políticas monetarias del gobierno (que tratan de mantener la oferta y la disponibilidad de dinero) y elaboran estrategias para suavizar los altibajos del valor de su moneda.

Hemos hablado anteriormente sobre los activos de reserva. Los bancos centrales son los organismos responsables de mantener los depósitos en moneda extranjera denominados "reservas", también conocidas como "reservas oficiales" o "reservas internacionales".

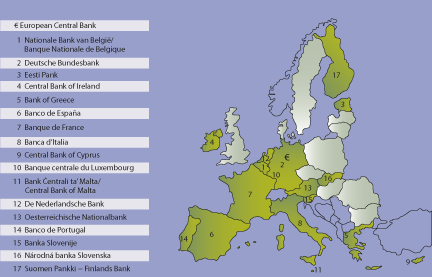

Las reservas de los bancos centrales de un país se utilizan para abordar las políticas de relaciones exteriores. El valor de las reservas indica atributos importantes sobre la capacidad de un país para atender las deudas externas; también afecta las medidas de calificación crediticia de la nación. La siguiente figura muestra los bancos centrales de varios países europeos.

Empresas y Corporaciones

Todos los participantes involucrados en el mercado de divisas no tienen el poder de fijar precios de la moneda como creadores de mercado. Algunos de los jugadores simplemente compran y venden divisas siguiendo el tipo de cambio vigente. Puede parecer que no son tan importantes, pero constituyen una parte considerable del volumen total que se negocia en el mercado.

Hay empresas y negocios de distintos tamaños; pueden ser un pequeño importador / exportador o un influencer palpable con una capacidad de flujo de efectivo de miles de millones de dólares. Estos actores se identifican por la naturaleza de sus políticas comerciales que incluyen: (a) cómo obtienen o pagan por los bienes o servicios que generalmente prestan y (b) cómo se involucran en transacciones comerciales o de capital que requieren que compren o vender moneda extranjera.

Estos "operadores comerciales" tienen el objetivo de utilizar los mercados financieros para compensar sus riesgos y cubrir sus operaciones. También hay algunos comerciantes no comerciales. A diferencia de los comerciantes comerciales, los no comerciales se consideran especuladores. Los actores no comerciales incluyen grandes inversores institucionales, fondos de cobertura y otras entidades comerciales que comercian en los mercados financieros para obtener ganancias.

La siguiente figura muestra algunas empresas y corporaciones destacadas en los mercados Forex.

Gestores de fondos, fondos de cobertura y fondos soberanos

Esta categoría no participa en la definición de precios ni en su control. Básicamente son administradores de dinero transnacionales y del país de origen. Pueden negociar en cientos de millones de dólares, ya que sus carteras de fondos de inversión suelen ser bastante grandes.

Estos participantes tienen estatutos de inversión y obligaciones para con sus inversores. El principal objetivo de los fondos de cobertura es obtener beneficios y hacer crecer sus carteras. Quieren obtener retornos absolutos del mercado Forex y diluir su riesgo. La liquidez, el apalancamiento y el bajo costo de crear un entorno de inversión son las ventajas de los fondos de cobertura.

Las administradoras de fondos invierten principalmente en nombre de los distintos clientes que tienen, como los fondos de pensiones, los inversores individuales, los gobiernos e incluso las autoridades del banco central. Los fondos soberanos que administran fondos de inversión patrocinados por el gobierno han crecido a un ritmo acelerado en los últimos años.

Plataformas comerciales basadas en Internet

Internet es una parte impersonal de los mercados de divisas hoy en día. Las plataformas de negociación basadas en Internet realizan la tarea de sistematizar la correspondencia entre clientes y pedidos. Estas plataformas se encargan de ser un punto de acceso directo para acumular pools de liquidez.

También hay un elemento humano en el proceso de intermediación. Incluye a todas las personas involucradas desde el instante en que se coloca una orden en el sistema de comercio hasta que una contraparte la procesa y la iguala. Esta categoría está siendo manejada por la tecnología de "procesamiento directo" (STP).

Al igual que los precios de la plataforma de un corredor de Forex, muchas de las transacciones interbancarias ahora se manejan electrónicamente por dos plataformas principales: la Reuters web-based dealing system, y el Icap's EBS que es la abreviatura de "sistema de corretaje electrónico que reemplaza al corredor de voz una vez común en los mercados de divisas. Algunas plataformas de negociación en línea se muestran a continuación.

Agentes de bolsa minoristas en línea

El último segmento de los mercados de divisas, el brokers, suelen ser empresas muy grandes con grandes volúmenes de negocios. Esta facturación proporciona la infraestructura básica para que los inversores individuales comunes inviertan y se beneficien en el mercado interbancario. La mayoría de los corredores se consideran creadores de mercado para el comerciante minorista. Para proporcionar un modelo de precios bidireccional competitivo y popular, estos corredores generalmente se adaptan a los cambios tecnológicos disponibles en la industria de Forex.

Un comerciante necesita producir ganancias de forma independiente mientras utiliza un creador de mercado o tiene un acceso conveniente y directo a través de una ECN.

Los corredores de bolsa de Forex compensan sus posiciones en el mercado interbancario, pero no actúan exactamente de la misma manera que los bancos. Los corredores de Forex no confían en plataformas comerciales como EBS o Reuters Dealing. En cambio, tienen su propia fuente de datos que respalda sus motores de precios.

Los corredores normalmente necesitan un determinado grupo de capitalización, acuerdos comerciales legales y contactos electrónicos directos con uno o varios bancos.

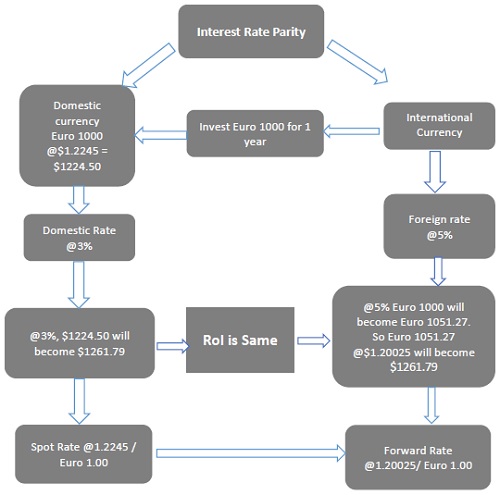

¿Qué es la paridad de tipos de interés?

La paridad de tipos de interés (IRP) es una teoría en la que el diferencial entre los tipos de interés de dos países sigue siendo igual al diferencial calculado utilizando el tipo de cambio a plazo y las técnicas de tipo de cambio al contado. La paridad de tipos de interés conecta los tipos de cambio de interés, al contado y de divisas. Desempeña un papel crucial en los mercados de divisas.

La teoría del IRP es útil para analizar la relación entre el tipo de cambio al contado y un tipo de cambio a futuro (futuro) relevante. Según esta teoría, no habrá arbitraje en los diferenciales de tipos de interés entre dos monedas diferentes y el diferencial se reflejará en el descuento o prima por el tipo de cambio a plazo sobre la divisa.

La teoría también enfatiza el hecho de que el tamaño de la prima o descuento a plazo en una moneda extranjera es igual a la diferencia entre las tasas de interés al contado y a plazo de los países en comparación.

Ejemplo

Consideremos invertir 1000 € durante 1 año. Como se muestra en la siguiente figura, tendremos dos opciones como casos de inversión:

Caso I: Inversión en vivienda

En los EE. UU., Sea el tipo de cambio al contado de 1,2245 dólares / 1 euro.

Entonces, prácticamente, obtenemos un intercambio por nuestros € 1000 @ $ 1.2245 = $ 1224.50

Podemos invertir este dinero $ 1224,50 a una tasa del 3% durante 1 año, lo que produce $ 1261,79 al final del año.

Caso II: Inversión internacional

También podemos invertir 1000 € en un mercado internacional, donde el tipo de interés es del 5,0% durante 1 año.

Entonces, € 1000 @ del 5% por 1 año = € 1051.27

Deje que el tipo de cambio a plazo sea $ 1.20025 / € 1.

Por lo tanto, compramos adelante 1 año en el tipo de cambio futuro a $ 1.20025 / € 1 ya que necesitamos convertir nuestros € 1000 a la moneda nacional, es decir, el dólar estadounidense.

Entonces, podemos convertir € 1051.27 @ $ 1.20025 = $ 1261.79

Por tanto, cuando no hay arbitrage, el retorno de la inversión (ROI) es igual en ambos casos, independientemente de la elección del método de inversión.

El arbitraje es la actividad de comprar acciones o divisas en un mercado financiero y venderlas con una prima (ganancia) en otro.

Paridad de tasa de interés cubierta (CIRP)

Según la teoría de la tasa de interés cubierta, las primas a plazo (descuentos) del tipo de cambio anulan los diferenciales de tasas de interés entre dos soberanos. En otras palabras, la teoría de la tasa de interés cubierta dice que la diferencia entre las tasas de interés en dos países es anulada por las primas de divisas al contado / a plazo, de modo que los inversores no podrían obtener una ganancia de arbitraje.

Ejemplo

Supongamos que Yahoo Inc., la multinacional con sede en Estados Unidos, tiene que pagar a los empleados europeos en euros dentro de un mes. Yahoo Inc. puede hacer esto de muchas maneras, una de las cuales se detalla a continuación:

Yahoo puede comprar euros a plazo al mes (30 días) para fijar el tipo de cambio. Luego, puede invertir este dinero en dólares durante 30 días, después de lo cual debe convertir los dólares a euros. Esto se conoce comocovering, como ahora, Yahoo Inc. no tendrá riesgo de fluctuación del tipo de cambio.

Yahoo también puede convertir los dólares a euros ahora al tipo de cambio al contado. Luego puede invertir el dinero en euros que haya obtenido en un bono europeo (en euros) durante 1 mes (que tendrá un préstamo equivalente en euros durante 30 días). Entonces Yahoo puede pagar la obligación en euros después de un mes.

Bajo este modelo, si Yahoo Inc. está seguro de que ganará un interés, puede convertir menos dólares a euros hoy. La razón de esto es el crecimiento del euro a través de los intereses devengados. También se conoce comocovering porque al convertir los dólares a euros al tipo de cambio al contado, Yahoo está eliminando el riesgo de fluctuación del tipo de cambio.

Paridad de tasa de interés descubierta (UIP)

La teoría de la tasa de interés descubierta dice que la apreciación (o depreciación) esperada de una moneda en particular es anulada por un interés más bajo (o más alto).

Ejemplo

En el ejemplo dado de tasa de interés cubierta, el otro método que puede implementar Yahoo Inc. es invertir el dinero en dólares y cambiarlo por euros en el momento del pago después de un mes.

Este método se conoce como uncovered, ya que el riesgo de fluctuación del tipo de cambio es inminente en dichas transacciones.

Tasa de interés cubierta y tasa de interés descubierta

Los analistas empíricos contemporáneos confirman que la teoría de la paridad de la tasa de interés descubierta no prevalece. Sin embargo, las violaciones no son tan enormes como se contemplaba anteriormente. Las violaciones están en el dominio de la moneda en lugar de depender del horizonte temporal.

Por el contrario, la paridad de la tasa de interés cubierta es una teoría aceptada en los últimos tiempos entre las economías de la OCDE, principalmente para inversiones a corto plazo. Las aparentes desviaciones incurridas en tales modelos se acreditan en realidad a los costos de transacción.

Implicaciones de la teoría de IRP

Si la teoría de la IRP es válida, entonces puede negar la posibilidad de arbitraje. Significa que incluso si los inversores invierten en moneda nacional o extranjera, el ROI será el mismo que si el inversor hubiera invertido originalmente en la moneda nacional.

Cuando la tasa de interés nacional está por debajo de las tasas de interés extranjeras, la moneda extranjera debe negociarse con un descuento a plazo. Esto es aplicable para la prevención del arbitraje de divisas.

Si una moneda extranjera no tiene un descuento a plazo o cuando el descuento a plazo no es lo suficientemente grande para compensar la ventaja de la tasa de interés, la oportunidad de arbitraje está disponible para los inversores nacionales. Por tanto, los inversores nacionales a veces pueden beneficiarse de la inversión extranjera.

Cuando las tasas internas superan las tasas de interés extranjeras, la moneda extranjera debe negociarse con una prima a plazo. Esto es nuevamente para compensar la prevención del arbitraje nacional en el país.

Cuando la moneda extranjera no tiene una prima a plazo o cuando la prima a plazo no es lo suficientemente grande como para anular la ventaja del país nacional, los inversores extranjeros tendrán una oportunidad de arbitraje. Por tanto, los inversores extranjeros pueden obtener beneficios invirtiendo en el mercado nacional.

Los activos monetarios son efectivo en posesión de una corporación, país o empresa. Siempre hay algo de demanda y una cantidad equivalente de oferta para la moneda de cada país. El dinero en efectivo determina la fortaleza de una economía.

Los activos monetarios tienen un valor en dólares que no cambiará con el tiempo. Estos activos tienen un valor numérico constante. Por ejemplo, un dólar es siempre un dólar. Los números no cambiarán incluso si cambia el poder adquisitivo de la moneda.

Podemos entender este concepto comparándolos con un elemento no monetario como una instalación de producción. El valor de una instalación de producción, su precio indicado por una cantidad de dólares, puede fluctuar en el futuro. Puede perder o ganar valor a lo largo de los años. Entonces, una empresa propietaria de la fábrica puede registrar la fábrica con un valor de $ 500,000 un año y$480,000 the next. But, if the company has $500,000 en efectivo, se registrará como $ 500,000 cada año.

En otras palabras, los elementos monetarios son solo efectivo. Puede ser una deuda con una entidad, una deuda con ella o una reserva de efectivo en su cuenta.

Por ejemplo, si una empresa debe $ 40 000 por bienes entregados por un proveedor. Se grabará en$40,000 three months later even though, the company may have to pay $3,000 más por la inflación.

Del mismo modo, si una empresa tiene $300,000 in cash, that $300.000 es un activo monetario y se registrará como $300,000 even when, five years later, it may be able to only buy $280.000 mercancías en comparación con cuando se registró por primera vez hace cinco años.

Oferta y demanda de divisas en el mercado Forex

La demanda de divisas en los mercados de divisas surge de la demanda de exportaciones de un país. Además, los especuladores que buscan una ganancia basándose en los cambios en los valores de las monedas crean demanda.

El suministro de una moneda en particular se deriva de la demanda interna de importaciones de países extranjeros. Por ejemplo, supongamos que el Reino Unido ha importado algunos coches de Japón. Por lo tanto, Reino Unido debe pagar el precio de los automóviles en yenes (¥) y tendrá que comprar yenes. Para comprar yenes, debe vender (suministrar) libras. Cuantas más importaciones, mayor será la oferta de Libras en el mercado Forex.

Debido a la oferta y la demanda, siempre hay un tipo de cambio que cambia con el tiempo. El tipo de cambio es el precio de una moneda expresado en términos de otra. Debido al aumento o disminución de la demanda, la moneda de un país siempre debe mantener un tipo de cambio. Cuanto mayor es el tipo de cambio, mayor es la demanda de esa moneda en los mercados de divisas.

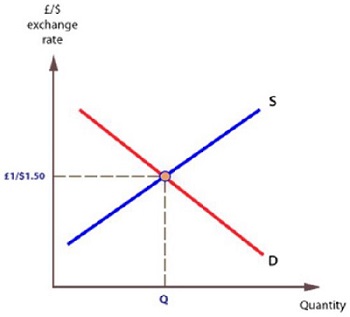

El intercambio de divisas se refiere al intercambio de una divisa por otra. El valor al que tiene lugar un intercambio de divisas se conoce comoexchange rate. El tipo de cambio se puede considerar como el precio de una moneda en particular expresado en términos de la otra, como £ 1 (GBP) que se intercambia por US $ 1,50 centavos.

El equilibrio entre la oferta y la demanda de divisas se conoce como equilibrium exchange rate.

Ejemplo

Supongamos que tanto Francia como el Reino Unido producen bienes el uno para el otro. Naturalmente, desearán comerciar entre ellos. Sin embargo, los productores franceses deberán pagar en euros y los productores británicos en libras esterlinas. Sin embargo, para cubrir sus costos de producción, ambos necesitan el pago en su propia moneda local . Estas necesidades son satisfechas por el mercado de divisas, que permite a los productores franceses y británicos intercambiar divisas para que puedan comerciar entre sí.

El mercado generalmente crea una tasa de equilibrio para cada moneda, que existirá donde la demanda y la oferta de monedas se crucen.

Cambios en los tipos de cambio

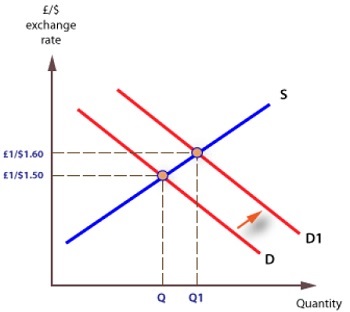

Los cambios en el tipo de cambio de moneda pueden ocurrir debido a cambios en la oferta y la demanda. En el caso de un gráfico de oferta y demanda, el precio de una moneda, digamos la libra esterlina, se expresa en términos de otra moneda, como el dólar estadounidense.

Cuando las exportaciones aumentan, la curva de demanda de libras esterlinas se desplaza hacia la derecha y el tipo de cambio aumenta. Como se muestra en el siguiente gráfico, originalmente se compró una libra en$1.50, but now it buys $1,60, por lo que el valor ha subido.

Note - Las tres transacciones de divisas más comunes del mundo son los cambios entre el dólar y el euro (30%), el dólar y el yen (20%) y el dólar y la libra esterlina (12%).

Cada moneda tiene una tasa de interés. Es como un barómetro de la fuerza o la debilidad de una economía. Si la economía de un país se fortalece, los precios pueden aumentar en algún momento debido al hecho de que los consumidores pueden pagar más. Esto a veces puede resultar en una situación en la que se gasta más dinero en aproximadamente los mismos bienes. Esto puede aumentar el precio de los productos.

Cuando la inflación se descontrola, el poder adquisitivo del dinero disminuye y el precio de los artículos ordinarios puede subir a niveles increíblemente altos. Para detener este peligro inminente, el banco central suele plantearinterest rates.

Cuando la tasa de interés aumenta, encarece el dinero prestado. Esto, a su vez, desmotiva a los consumidores de comprar nuevos productos e incurrir en deudas adicionales. También desalienta a las empresas a expandirse. Las empresas que hacen negocios a crédito tienen que pagar intereses y, por tanto, no gastan demasiado en expansión.

Las tasas más altas ralentizarán gradualmente las economías, hasta llegar a un punto de saturación donde el Banco Central tendrá que bajar las tasas de interés. Esta reducción de tasas tiene como objetivo estimular el crecimiento y la expansión económicos.

Cuando la tasa de interés es alta, los inversores extranjeros desean invertir en esa economía para obtener más ganancias. En consecuencia, la demanda de esa moneda aumenta a medida que más inversores invierten allí.

Los países que ofrecen el ROI más alto al ofrecer altas tasas de interés tienden a atraer fuertes inversiones extranjeras. Cuando la bolsa de valores de un país está funcionando bien y ofrece una buena tasa de interés, se alienta a los inversionistas extranjeros a invertir capital en ese país. Esto nuevamente aumenta la demanda de la moneda del país y el valor de la moneda aumenta.

De hecho, no es solo la tasa de interés lo que es importante. La dirección del movimiento de la tasa de interés es un buen indicador de la demanda de la moneda.

La intervención cambiaria es una política monetaria del banco central de una nación. Tiene como objetivo controlar los tipos de cambio para que las tasas de interés y por ende la inflación en el país se mantengan bajo control.

Muchos países desarrollados hoy en día creen en non-intervention. Ha sido respaldado por investigaciones de que la intervención puede no ser una buena política para las economías desarrolladas. Sin embargo, la recesión ha vuelto a plantear el tema de si la intervención de Forex es realmente necesaria para mantener la economía próspera.

La intervención cambiaria es una intervención del banco central de una nación para influir en la tasa de transferencia del fondo monetario de la moneda nacional. Los bancos centrales generalmente intervienen en el mercado Forex para aumentar las reservas, estabilizar el tipo de cambio fluctuante y rectificar desalineamientos. El éxito de la intervención depende de la esterilización del impacto y de las políticas macroeconómicas del gobierno general.

Hay principalmente dos dificultades en un proceso de intervención. Son la determinación del momento y la cantidad. Estas decisiones suelen ser un juicio y no una política establecida. La capacidad de reserva, el tipo exacto de problemas económicos del país y las condiciones fluctuantes del mercado afectan el proceso de toma de decisiones.

Las intervenciones de Forex pueden ser arriesgadas porque pueden degradar la credibilidad del banco central en caso de una falla.

¿Por qué la intervención de Forex?

El objetivo principal de la intervención de Forex es ajustar la volatilidad o cambiar el nivel del tipo de cambio. La volatilidad excesiva a corto plazo disminuye la confianza del mercado y afecta tanto al mercado financiero como al de bienes reales.

En caso de inestabilidad, la incertidumbre del tipo de cambio resulta en costos adicionales y reducción de ganancias para las empresas. Los inversores no invierten en activos financieros extranjeros y las empresas no comercian internacionalmente. La fluctuación del tipo de cambio afecta a los mercados financieros y, por lo tanto, amenaza al sistema financiero. Los objetivos de política monetaria del gobierno se vuelven más difíciles de alcanzar. En tales situaciones, la intervención es necesaria.

Además, durante el cambio de condición económica y cuando el mercado malinterpreta las señales económicas, la intervención cambiaria rectifica las tasas de modo que se pueda evitar un exceso.

No intervención

Hoy en día, la intervención del mercado de divisas apenas se utiliza en los países desarrollados. Las razones de la no intervención son:

La intervención solo es efectiva cuando se considera que precede a la tasa de interés u otros ajustes de política similares.

La intervención no tiene un impacto duradero sobre el tipo de cambio real y, por tanto, sobre los factores competitivos del sector transable.

La intervención a gran escala disminuye la eficacia de la política monetaria.

Los mercados privados pueden absorber y gestionar suficientes perturbaciones: no es necesario "orientar".

Intervención directa

La intervención monetaria directa se define generalmente como transacciones de cambio de divisas que son realizadas por la autoridad monetaria y tienen como objetivo influir en el tipo de cambio. Dependiendo de los cambios en la base monetaria, la intervención cambiaria se puede dividir en dos tipos:sterilized y non-sterilized interventions.

Intervención esterilizada

La intervención esterilizada influye en el tipo de cambio sin cambiar la base monetaria. Hay dos pasos en ella. Primero, el banco central compra (vende) bonos en moneda extranjera con moneda nacional. Luego, la base monetaria se esteriliza vendiendo (comprando) bonos equivalentes denominados en moneda nacional.

El efecto neto es el mismo que el de un canje de bonos nacionales por bonos extranjeros sin cambios en la oferta monetaria. La compra de divisas va acompañada de la venta de un monto equivalente de bonos nacionales y viceversa.

La intervención esterilizada tiene poco o ningún efecto sobre las tasas de interés internas. Sin embargo, la intervención esterilizada puede influir en el tipo de cambio a través de los dos canales siguientes:

The Portfolio Balance Channel- En el enfoque de equilibrio de cartera, los agentes equilibran sus carteras de moneda nacional y bonos, y moneda extranjera y bonos. En caso de cualquier cambio, se alcanza un nuevo equilibrio cambiando las carteras. El equilibrio de la cartera influye en los tipos de cambio.

The Expectations or Signalling Channel- De acuerdo con la teoría del canal de señalización, los agentes ven la intervención del tipo de cambio como una señal para un cambio de política. El cambio de expectativa afecta el nivel actual del tipo de cambio.

Intervención no esterilizada

La intervención no esterilizada afecta la base monetaria. El tipo de cambio se ve afectado por la compra o venta de moneda extranjera o bonos con moneda nacional.

En general, la no esterilización influye en el tipo de cambio al traer cambios en el stock de base monetaria, que a su vez modifica los activos monetarios, las tasas de interés, las expectativas del mercado y finalmente el tipo de cambio.

Intervención indirecta

Los controles de capital (que gravan las transacciones internacionales) y los controles de cambio (que restringen el comercio de divisas) son intervenciones indirectas. La intervención indirecta influye indirectamente en el tipo de cambio.

Chinese Yuan Devaluation

Hubo un gran aumento en las importaciones estadounidenses de productos chinos en las décadas de 1990 y 2000. El banco central de China supuestamente devaluó el yuan comprando grandes cantidades de dólares estadounidenses. Esto ha aumentado la oferta de Yuan en el mercado y también ha aumentado la demanda de dólares estadounidenses, aumentando el precio del dólar.

A finales de 2012, China tenía una reserva de 3,3 billones de dólares, que es la reserva de divisas más alta del mundo. Aproximadamente, el 60% de esta reserva son bonos y obligaciones del gobierno de EE. UU.

Los efectos reales de la devaluación del yuan en los mercados de capitales, los déficits comerciales y la economía nacional de Estados Unidos son objeto de un gran debate. Se cree que la devaluación del yuan ayuda a China al impulsar sus exportaciones, pero perjudica a Estados Unidos al ampliar su déficit comercial. Se ha sugerido que EE.UU. debería aplicar aranceles a los productos chinos.

Otro punto de vista es que el proteccionismo estadounidense puede dañar la economía estadounidense. Muchos piensan que el yuan infravalorado perjudica más a China a largo plazo, ya que un yuan devaluado no subvenciona al exportador chino, sino al importador estadounidense. Por lo tanto, argumentan que los importadores dentro de China se han visto sustancialmente perjudicados debido a la intervención cambiaria a gran escala.

UN money marketes uno de los mercados financieros más seguros disponibles para transacciones de divisas. A menudo lo utilizan las grandes instituciones financieras, las grandes corporaciones y los gobiernos nacionales. Las inversiones realizadas en los mercados monetarios suelen ser por un período de tiempo muy corto y, por lo tanto, se las conoce comúnmente comocash investments.

El mercado monetario internacional

El mercado monetario internacional es un mercado en el que se realizan transacciones de divisas internacionales entre numerosos bancos centrales de países. Las transacciones se realizan principalmente con oro o en dólares estadounidenses como base. Las operaciones básicas del mercado monetario internacional incluyen el dinero prestado o prestado por los gobiernos o las grandes instituciones financieras.

El mercado monetario internacional se rige por las políticas de transacciones monetarias transnacionales de las monedas de varias naciones. La principal responsabilidad del mercado monetario internacional es manejar el comercio de divisas entre los países. Este proceso de intercambiar la moneda de un país con otro también se conoce comoforex trading.

A diferencia de los mercados de acciones, el mercado monetario internacional ve transferencias de fondos muy importantes. Los actores del mercado no son individuos; son instituciones financieras muy grandes. Las inversiones del mercado monetario internacional son menos riesgosas y, en consecuencia, los rendimientos obtenidos de las inversiones también son menores. El mejor y más popular método de inversión en el mercado monetario internacional es a través demoney market mutual funds o treasury bills.

Note- El mercado monetario internacional maneja grandes sumas de comercio internacional de divisas a diario. El Banco de Pagos Internacionales ha revelado que el volumen de negocios diario de un mercado cambiario tradicional es de aproximadamente $ 1880 mil millones.

Algunos de los principales participantes del mercado monetario internacional son:

- Citigroup

- Banco alemán

- HSBC

- Barclays Capital

- UBS AG

- Royal Bank of Scotland

- Banco de America

- Goldman Sachs

- Merrill Lynch

- JPMorgan Chase

El mercado monetario internacional realiza un seguimiento de los tipos de cambio entre pares de divisas de forma regular. Las bandas de divisas, el tipo de cambio fijo, el régimen de tipos de cambio, los tipos de cambio vinculados y los tipos de cambio flotantes son los índices comunes que rigen el mercado monetario internacional de manera sutil.

El mercado monetario internacional

El Mercado Monetario Internacional (IMM) se formó en diciembre de 1971 y se estableció en mayo de 1972. Las raíces de IMM se pueden vincular al final de Bretton Woods a través del Acuerdo Smithsonian de 1971 y luego, la abolición de Nixon de la convertibilidad del dólar estadounidense en oro.

El IMM se formó como una entidad separada del Chicago Mercantile Exchange (CME). A finales de 2009, IMM era la segunda bolsa de futuros más grande del mundo en términos de volumen de divisas. El objetivo principal del IMM es negociar futuros de divisas. Es comparativamente un producto nuevo que fue estudiado anteriormente por los académicos como una herramienta para operar un mercado cambiario de libre comercio para iniciar el comercio entre las naciones.

Las primeras transacciones de futuros incluyeron transacciones de divisas frente al dólar estadounidense, como la libra esterlina, el franco suizo, el marco alemán alemán, el dólar canadiense, el yen japonés y el franco francés. Posteriormente también se introdujeron el dólar australiano, el euro, monedas de mercados emergentes como el rublo ruso, el real brasileño, la lira turca, el florín húngaro, el zloty polaco, el peso mexicano y el rand sudafricano.

Los inconvenientes de los futuros de divisas

El desafío de la IMM fue conectar los valores de los contratos de divisas de la IMM con el mercado interbancario, que es el medio principal de negociación de divisas en la década de 1970. El otro aspecto fue cómo permitir que el IMM se convierta en el mejor y en un intercambio de libre flotación.

Para contener estos aspectos, se permitió que las firmas miembro de compensación actuaran como arbitrajistas entre los bancos centrales y el IMM para permitir mercados ordenados entre los diferenciales de oferta y demanda.

Posteriormente, se incorporó el Continental Bank of Chicago como agente de entrega de contratos. Estos éxitos iniciales llevaron a una feroz competencia por nuevos productos de futuros.

El Chicago Board Options Exchange era un competidor. Había recibido el derecho a negociar futuros de bonos estadounidenses a 30 años, mientras que el IMM obtuvo el derecho oficial a negociar contratos en eurodólares. Los eurodólares eran un contrato a tipo de interés a 90 días liquidado en efectivo y no en ninguna entrega física.

Más tarde, los eurodólares se convirtieron en el "mercado de euromonedas", que fueron utilizados principalmente por la Organización de Países Exportadores de Petróleo (OPEP). La OPEP exigió el pago del petróleo en dólares estadounidenses.

Este aspecto de liquidación en efectivo introdujo posteriormente los futuros de índices conocidos como índice IMM. Las liquidaciones en efectivo también permitieron que el IMM se conociera posteriormente como un "mercado de efectivo" porque las operaciones eran instrumentos de corto plazo sensibles a las tasas de interés.

Un sistema de transacciones

A medida que crecía la competencia, se requería un sistema de transacciones para manejar las transacciones en IMM. CME y Reuters Holdings introdujeron Post Market Trade (PMT) para transacciones electrónicas automatizadas en todo el mundo. El sistema se convirtió en la entidad de compensación única para vincular los principales centros financieros como Tokio y Londres.

Ahora, PMT se llama Globex,que se ocupa no solo de compensación sino también de comercio electrónico para comerciantes de todo el mundo. En 1976, las letras del tesoro estadounidenses comenzaron a cotizar en el IMM. Los futuros de letras del tesoro se introdujeron en abril de 1986 y fueron aprobados por la Comisión de Comercio de Futuros de Materias Primas.

Crisis financieras y liquidez

En las crisis financieras, los bancos centrales deben proporcionar liquidez para estabilizar los mercados, ya que los riesgos pueden negociarse con primas (tasas monetarias) a las tasas objetivo de un banco. Los banqueros centrales necesitan inyectar liquidez a los bancos que negocian y controlan las tasas. Estos se conocen comorepo rates, y estos se negocian a través de IMM.

Los mercados de repos permiten a los bancos participantes ofrecer una refinanciación rápida en el mercado interbancario que es independiente de cualquier límite de crédito para suavizar el mercado.

Un prestatario tiene que pignorar activos titulizados, como acciones, a cambio de efectivo para permitir que sus operaciones continúen.

A diferencia de los mercados de valores y monetarios, no existe un mercado de bonos específico para negociar bonos. Sin embargo, hay participantes nacionales y extranjeros que venden y compran bonos en varios mercados de bonos.

Un mercado de bonos es mucho más grande que los mercados de acciones y las inversiones también son enormes. Sin embargo, los bonos pagan al vencimiento y se negocian por poco tiempo antes del vencimiento en los mercados.

Los bonos también tienen riesgos, rendimientos, índices y factores de volatilidad como las acciones y los mercados monetarios. El mercado internacional de bonos se compone de tres tipos separados de mercados de bonos:Domestic Bonds, Foreign Bonds, y Eurobonds.

Bonos domésticos

El comercio de bonos nacionales es parte del mercado internacional de bonos. Los bonos nacionales se negocian en base local y los prestatarios nacionales emiten los bonos locales. Los bonos nacionales se compran y venden en moneda local.

Bonos extranjeros

En el mercado de bonos extranjeros, los bonos son emitidos por prestatarios extranjeros. Los bonos extranjeros normalmente utilizan la moneda local. Las autoridades competentes del mercado local supervisan la emisión y venta de bonos extranjeros.

Los bonos extranjeros se negocian en los mercados de bonos extranjeros. Algunas características especiales de los mercados de bonos extranjeros son:

- Los emisores de bonos suelen ser gobiernos y empresas de servicios públicos del sector privado.

- Es una práctica estándar suscribir y organizar la suscripción de los riesgos.

- Generalmente, los inversores minoristas e institucionales se comprometen con las emisiones.

En el pasado, los bancos privados continentales y las antiguas casas comerciales de Londres vinculaban a los inversores con los emisores.

Eurobonos

Los eurobonos no se venden en ningún mercado de bonos nacional específico. Un grupo de bancos multinacionales emite eurobonos. Un eurobono de cualquier moneda se vende fuera del país que tiene la moneda. Un eurobono en dólares estadounidenses no se vendería en los Estados Unidos.

los Euromarketes el lugar de negociación de eurobonos, euromonedas, euronotes, eurocommercial Papers y euroequity. Es comúnmente un mercado offshore.

Participantes del mercado internacional de bonos

Los participantes del mercado de bonos son compradores (emisor de deuda) o vendedores (institución) de fondos y, a menudo, ambos. Los participantes incluyen:

- Inversores institucionales

- Governments

- Traders

- Individuals

Dado que existe una especificidad de las emisiones de bonos individuales y una condición de falta de liquidez en el caso de muchas emisiones más pequeñas, las instituciones, como los fondos de pensiones, los bancos y los fondos mutuos, suelen tener una parte significativamente mayor de los bonos en circulación. En los Estados Unidos, los particulares poseen alrededor del 10% del mercado.

Tamaño del mercado internacional de bonos

Los montos en circulación en el mercado mundial de bonos a marzo de 2012 eran aproximadamente $100 trillion. That means in March 2012, the bond market was much larger than the global equity market that accounted for a market capitalization of around $53 billones.

El valor en circulación de los bonos internacionales en 2011 fue de aproximadamente $30 trillion. There was a total issuance of $1,2 billones en el año, lo que representa una reducción de alrededor de una quinta parte del total de 2010. En 2012, el primer semestre tuvo un comienzo sólido con una emisión de más de $ 800 mil millones.

Volatilidad del mercado internacional de bonos

Para los participantes del mercado que poseen bonos, recolectan cupones y los mantienen hasta su vencimiento, market volatilityno es un tema para reflexionar. El principal y las tasas de interés están predeterminados para ellos.

Sin embargo, los participantes que negocian bonos antes del vencimiento enfrentan muchos riesgos, incluido el más importante: cambios en las tasas de interés. Cuando las tasas de interés aumentan, el valor del bono cae. Por tanto, los cambios en los precios de los bonos son inversamente proporcionales a los cambios en las tasas de interés.

Los indicadores económicos y la comparación con los datos reales suelen contribuir a la volatilidad del mercado. Solo se observa un pequeño movimiento de precios después de la publicación de datos "en línea". Cuando la publicación económica no coincide con la opinión de consenso, se observa un rápido movimiento de precios en el mercado. La incertidumbre es responsable de una mayor volatilidad.

Inversiones en bonos

Los bonos tienen (generalmente) incrementos de $ 1,000. Los bonos se cotizan como un porcentaje del valor nominal. Muchos bonos tienen impuestos mínimos.

Los bonos pagan intereses a intervalos determinados. Los bonos con cupones fijos suelen dividir el cupón de acuerdo con el calendario de pagos. Los bonos con cupones de tasa flotante tienen esquemas de cálculo establecidos. La tasa se calcula justo antes del próximo pago. Los bonos de cupón cero se emiten con un gran descuento, pero no pagan intereses.

Los intereses de los bonos están gravados, pero a diferencia de los ingresos por dividendos que reciben tasas impositivas favorables, se gravan como ordinarios. Sin embargo, muchos bonos del gobierno están exentos de impuestos.

Los inversores individuales pueden participar a través de fondos de bonos, fondos de capital fijo y fideicomisos de inversión unitaria que ofrecen las empresas de inversión.

Índices de bonos

Existen varios índices de bonos. Los índices de referencia estadounidenses comunes incluyen Barclays Capital Aggregate Bond Index, Citigroup BIG y Merrill Lynch Domestic Master.

Los mercados de valores internacionales son una plataforma importante para las finanzas globales. No solo garantizan la participación de una amplia variedad de participantes, sino que también ofrecen la prosperidad de las economías globales.

Para comprender la importancia de los mercados de valores internacionales, las valoraciones de mercado y la rotación son herramientas importantes. Además, también debemos aprender cómo se componen estos mercados y los elementos que los gobiernan. La cotización cruzada, las acciones de los Yankees, los ADR y los GRS son elementos importantes de los mercados de valores.

En este capítulo, analizaremos todos estos aspectos junto con los rendimientos de los mercados de renta variable internacionales.

Estructura de mercado, prácticas comerciales y costos

los secondary equity marketsproporcionan comerciabilidad y valoración de acciones. Es posible que los inversores o comerciantes que compren acciones de la empresa emisora en el mercado primario no deseen poseerlas para siempre. El mercado secundario permite a los accionistas reducir la propiedad de acciones no deseadas y permite a los compradores comprar las acciones.

El mercado secundario está formado por corredores que representan al público comprador y vendedor. Hay dos tipos de órdenes:

Market order - Una orden de mercado se negocia al mejor precio disponible en el mercado, que es el precio de mercado.

Limit order - Una orden limitada se mantiene en un libro de órdenes limitadas hasta que se obtiene el precio deseado.

Hay muchos diseños diferentes para mercados secundarios. Un mercado secundario se estructura como un mercado de distribuidores o un mercado de agencias.

en un dealer market,el corredor realiza la operación a través del distribuidor. Los comerciantes públicos no comercian directamente entre sí en un mercado de comerciantes. El mercado de venta libre (OTC) es un mercado de distribuidores.

En un agency market, el corredor recibe las órdenes del cliente a través de un agente.

No todos los sistemas del mercado de valores ofrecen continuous trading. Por ejemplo, elParis Bourse era tradicionalmente un call marketdonde un agente recopila un lote de órdenes que se ejecutan periódicamente a lo largo del día de negociación. La principal desventaja de un mercado de llamadas es que los operadores no conocen la oferta y piden cotizaciones antes de la llamada.

Crowd trading es una forma de non-continuouscomercio. En el comercio colectivo, en una red de comercio, un agente anuncia periódicamente el problema. Luego, los comerciantes anuncian sus precios de oferta y demanda, y buscan contrapartes para una operación. A diferencia de un mercado de llamadas que tiene un precio común para todas las operaciones, pueden ocurrir varias operaciones a diferentes precios.

Negociación de acciones internacionales

Una mayor integración global de los mercados de capitales se hizo evidente por varias razones:

Primero, los inversores entendieron los buenos efectos del comercio internacional.

En segundo lugar, los principales mercados de capitales se liberalizaron más mediante la eliminación de las comisiones comerciales fijas.

En tercer lugar, Internet y la tecnología de la información y las comunicaciones facilitaron un comercio justo y eficiente de las acciones internacionales.

En cuarto lugar, las multinacionales entendieron las ventajas de obtener nuevo capital a nivel internacional.

Listado cruzado

La cotización cruzada se refiere a que las acciones coticen en una o más bolsas extranjeras. En particular, las empresas multinacionales hacen esto en general, pero las empresas no multinacionales también incluyen listas cruzadas. Una empresa puede decidir incluir sus acciones en una lista cruzada por las siguientes razones:

El listado cruzado proporciona una forma de expandir la base de inversionistas, aumentando así potencialmente su demanda en un nuevo mercado.

La cotización cruzada ofrece el reconocimiento de la empresa en un nuevo mercado de capitales, lo que permite a la empresa obtener nuevas acciones o capital de deuda de inversores locales.

La cotización cruzada ofrece más inversores. La diversificación de la cartera internacional es posible para los inversores cuando negocian en su propia bolsa de valores.

La cotización cruzada puede verse como una señal para los inversores de que es inminente una mejora del gobierno corporativo.

La cotización cruzada disminuye la probabilidad de una adquisición hostil de la empresa a través de la base de inversores más amplia formada para las acciones de la empresa.

Ofertas de acciones de Yankee

En la década de 1990, muchas empresas internacionales, incluidas las latinoamericanas, cotizaron sus acciones en las bolsas de Estados Unidos como mercado principal para futuras ofertas de acciones de los Yankees, es decir, la venta directa de nuevo capital social a inversores públicos estadounidenses. Una de las razones es la presión para la privatización de empresas. Otra razón es el rápido crecimiento de las economías. La tercera razón es la gran demanda esperada de nuevo capital después de la aprobación del TLCAN.

Certificados de depósito estadounidenses (ADR)

Un ADR es un recibo que tiene una cantidad de acciones extranjeras en depósito con el custodio del depositario estadounidense en el mercado local del emisor. El banco es un agente de transferencia de los ADR que se negocian en las bolsas de Estados Unidos o en el mercado OTC.

Los ADR ofrecen varias ventajas de inversión. Estas ventajas incluyen:

Los ADR están denominados en dólares, se negocian en una bolsa de valores de EE. UU. Y se pueden comprar a través del corredor habitual del inversor. Esto es más fácil que comprar y negociar con acciones estadounidenses ingresando a las bolsas estadounidenses.

Los dividendos recibidos sobre las acciones son emitidos en dólares por el custodio y pagados al inversionista ADR, y no se requiere conversión de moneda.

Las operaciones de ADR se liquidan en tres días hábiles, al igual que las acciones estadounidenses, mientras que la liquidación de las acciones subyacentes varía en otros países.

Las cotizaciones de precios ADR están en dólares estadounidenses.

Los ADR son valores registrados y ofrecen protección de los derechos de propiedad. La mayoría de las demás acciones subyacentes son valores al portador.

Un ADR puede venderse negociando el ADR a otro inversor en el mercado de valores de EE. UU., Y las acciones también se pueden vender en el mercado de valores local.

Los ADR suelen representar un conjunto de acciones subyacentes. Esto permite que el ADR opere en un rango de precios destinado a los inversores estadounidenses.

Los propietarios de ADR pueden proporcionar instrucciones al banco depositario para votar los derechos.

Hay dos tipos de ADR: sponsored y unsponsored.

Sponsored ADRsson creados por un banco a solicitud de la empresa extranjera. El banco patrocinador ofrece muchos servicios, incluida la información sobre inversiones y la traducción del informe anual. Los ADR patrocinados cotizan en los mercados de valores de EE. UU. Se deben patrocinar nuevas emisiones de ADR.

Unsponsored ADRs generalmente se crean a pedido de firmas de banca de inversión estadounidenses sin ninguna participación directa de la firma emisora extranjera.

Acciones nominativas globales (GRS)

Los GRS son acciones que se negocian a nivel mundial, a diferencia de los ADR, que son recibos de depósitos bancarios de acciones del mercado nacional y se negocian en mercados extranjeros. Los GRS son totalmente transferibles: los GRS comprados en un intercambio se pueden vender en otro. Por lo general, se negocian tanto en dólares estadounidenses como en euros.

La principal ventaja de GRS sobre los ADR es que todos los accionistas tienen el mismo estatus y los derechos de voto directo. La principal desventaja es el costo de establecer el registrador global y la facilidad de compensación.

Factores que afectan la rentabilidad de las acciones internacionales

Los factores macroeconómicos, los tipos de cambio y las estructuras industriales afectan los rendimientos de las acciones internacionales.

Factores macroeconómicos

Solnik (1984) examinó el efecto de las fluctuaciones del tipo de cambio, las diferencias en las tasas de interés, la tasa de interés interna y los cambios en las expectativas de inflación interna. Descubrió que las variables monetarias internacionales solo tenían una influencia débil en la rentabilidad de las acciones. Asprem (1989) afirmó que las fluctuaciones en la producción industrial, el empleo, las importaciones, las tasas de interés y una medida de inflación afectan una pequeña parte de los rendimientos de las acciones.

Los tipos de cambio

Adler y Simon (1986) probaron la muestra de rendimientos del índice de bonos y acciones extranjeras a las variaciones del tipo de cambio. Descubrieron que los cambios en el tipo de cambio generalmente tenían una variabilidad de los índices de bonos extranjeros que de los índices de acciones extranjeras. Sin embargo, algunos mercados de valores extranjeros eran más vulnerables a las variaciones del tipo de cambio que los mercados de bonos extranjeros.

Estructura industrial

Roll (1992) concluyó que la estructura industrial de un país era importante para explicar una parte significativa de la estructura de correlación de los rendimientos de los índices bursátiles internacionales.

En contraste, Eun y Resnick (1984) encontraron que la estructura de correlación de los retornos de la seguridad internacional podría estimarse mejor por factores reconocidos del país que por factores de la industria.

Heston y Rouwenhorst (1994) afirmaron que "la estructura industrial explica muy poco de la diferencia transversal en la volatilidad de los rendimientos de los países, y que la baja correlación entre los índices de los países se debe casi completamente a fuentes de variación específicas de cada país".

Los economistas e inversores siempre tienden a pronosticar los tipos de cambio futuros de modo que puedan depender de las predicciones para obtener el valor monetario. Existen diferentes modelos que se utilizan para conocer el tipo de cambio futuro de una moneda.

Sin embargo, como es el caso de las predicciones, casi todos estos modelos están llenos de complejidades y ninguno de ellos puede afirmar ser 100% efectivo para derivar el tipo de cambio futuro exacto.

Los pronósticos de tipo de cambio se obtienen mediante el cálculo del valor frente a otras monedas extranjeras durante un período de tiempo definido. Existen numerosas teorías para predecir los tipos de cambio, pero todas tienen sus propias limitaciones.

Pronóstico del tipo de cambio: enfoques

Los dos métodos más utilizados para pronosticar los tipos de cambio son:

Fundamental Approach- Esta es una técnica de pronóstico que utiliza datos elementales relacionados con un país, como el PIB, las tasas de inflación, la productividad, la balanza comercial y la tasa de desempleo. El principio es que el "verdadero valor" de una moneda eventualmente se realizará en algún momento. Este enfoque es adecuado para inversiones a largo plazo.

Technical Approach- En este enfoque, el sentimiento del inversor determina los cambios en el tipo de cambio. Hace predicciones haciendo un gráfico de los patrones. Además, en este enfoque se utilizan encuestas de posicionamiento, reglas comerciales de búsqueda de tendencias de promedios móviles y datos de flujo de clientes de los operadores de Forex.

Pronóstico del tipo de cambio: modelos

A continuación se analizan algunos modelos importantes de pronóstico del tipo de cambio.

Modelo de paridad del poder adquisitivo

El enfoque de previsión de la paridad del poder adquisitivo (PPA) se basa en Law of OnePrecio. Afirma que los mismos productos en diferentes países deben tener precios idénticos. Por ejemplo, esta ley sostiene que una tiza en Australia tendrá el mismo precio que una tiza de iguales dimensiones en los Estados Unidos (considerando el tipo de cambio y excluyendo los costos de transacción y envío). Es decir, no habrá oportunidad de arbitraje para comprar barato en un país y vender con ganancias en otro.

Dependiendo del principio, el enfoque PPP predice que el tipo de cambio se ajustará compensando los cambios de precios que ocurren debido a la inflación. Por ejemplo, digamos que se prevé que los precios en EE. UU. Aumenten un 4% durante el próximo año y que los precios en Australia aumenten solo un 2%. Entonces, el diferencial de inflación entre Estados Unidos y Australia es:

4% – 2% = 2%

Según este supuesto, los precios en los EE. UU. Subirán más rápidamente en relación con los precios en Australia. Por lo tanto, el enfoque de la PPA predeciría que el dólar estadounidense se depreciará aproximadamente un 2% para equilibrar los precios en estos dos países. Entonces, en caso de que el tipo de cambio fuera de 90 centavos de dólar por dólar australiano, la PPA pronosticaría un tipo de cambio de -

(1 + 0.02) × (US $0.90 per AUS $1) = US $0.918 per AUS $1

Entonces, ahora se necesitarían 91,8 centavos de dólar para comprar un dólar australiano.

Modelo de fortaleza económica relativa

El modelo de fortaleza económica relativa determina la dirección de los tipos de cambio tomando en consideración la fortaleza del crecimiento económico en diferentes países. La idea detrás de este enfoque es que un fuerte crecimiento económico atraerá más inversiones de inversores extranjeros. Para comprar estas inversiones en un país en particular, el inversor comprará la moneda del país, lo que aumentará la demanda y el precio (apreciación) de la moneda de ese país en particular.

Otro factor que atrae inversores a un país son sus tipos de interés. Las altas tasas de interés atraerán a más inversionistas y la demanda de esa moneda aumentará, lo que permitiría que la moneda se aprecie.

Por el contrario, las tasas de interés bajas harán lo contrario y los inversores evitarán invertir en un país en particular. Los inversores pueden incluso pedir prestada la moneda de bajo precio de ese país para financiar otras inversiones. Este fue el caso cuando las tasas de interés del yen japonés eran extremadamente bajas. Esto se llama comúnmentecarry-trade strategy.

El enfoque de fortaleza económica relativa no pronostica exactamente el tipo de cambio futuro como el enfoque de PPA. Simplemente indica si una moneda se va a apreciar o depreciar.

Modelos econométricos

Es un método que se utiliza para pronosticar tipos de cambio mediante la recopilación de todos los factores relevantes que pueden afectar a una determinada moneda. Conecta todos estos factores para pronosticar el tipo de cambio. Los factores son normalmente de la teoría económica, pero se puede agregar cualquier variable si es necesario.

Por ejemplo, digamos, un pronosticador de una empresa canadiense ha investigado factores que cree que afectarían el tipo de cambio USD / CAD. A partir de su investigación y análisis, encontró que los factores más influyentes son: el diferencial de tasa de interés (INT), las diferencias en la tasa de crecimiento del PIB (PIB) y las diferencias en la tasa de crecimiento del ingreso (IGR).

El modelo econométrico que se le ocurre es:

USD/CAD (1 year) = z + a(INT) + b(GDP) + c(IGR)

Ahora, utilizando este modelo, las variables mencionadas, es decir, INT, PIB e IGR se pueden utilizar para generar un pronóstico. Los coeficientes utilizados (a, byc) afectarán el tipo de cambio y determinarán su dirección (positiva o negativa).

Modelo de serie temporal

El modelo de series de tiempo es completamente técnico y no incluye ninguna teoría económica. El popular enfoque de series de tiempo se conoce comoautoregressive moving average (ARMA) proceso.

La razón es que el comportamiento y los patrones de precios pasados pueden afectar el comportamiento y los patrones futuros de los precios. Los datos utilizados en este enfoque son solo la serie temporal de datos para utilizar los parámetros seleccionados para crear un modelo viable.

Para concluir, pronosticar el tipo de cambio es una tarea ardiente y es por eso que muchas empresas e inversores simplemente tienden a cubrir el riesgo cambiario. Aún así, algunas personas creen en pronosticar los tipos de cambio y tratan de encontrar los factores que afectan los movimientos del tipo de cambio. Para ellos, los enfoques mencionados anteriormente son un buen punto para comenzar.

Las fluctuaciones del tipo de cambio afectan no solo a las multinacionales y las grandes corporaciones, sino también a las pequeñas y medianas empresas. Por lo tanto, comprender y gestionar el riesgo de tipo de cambio es un tema importante para los empresarios e inversores.

Hay varios tipos de exposición y técnicas relacionadas para medir la exposición. De todas las exposiciones, la exposición económica es la más importante y se puede calcular estadísticamente.

Las empresas recurren a diversas estrategias para contener la exposición económica.

Tipos de exposición

Las empresas están expuestas a tres tipos de riesgo provocados por la volatilidad de la moneda:

Transaction exposure- Las fluctuaciones del tipo de cambio tienen un efecto sobre las obligaciones de una empresa de realizar o recibir pagos denominados en moneda extranjera en el futuro. La exposición a transacciones surge de este efecto y es de corto a mediano plazo por naturaleza.

Translation exposure- Las fluctuaciones cambiarias tienen un efecto en los estados financieros consolidados de una empresa, particularmente cuando tiene subsidiarias en el extranjero. La exposición a la traducción surge debido a este efecto. Es de naturaleza de mediano a largo plazo.

Economic (or operating) exposure- La exposición económica surge debido al efecto de fluctuaciones imprevistas del tipo de cambio en los flujos de efectivo futuros y el valor de mercado de la empresa. Las fluctuaciones imprevistas del tipo de cambio pueden tener un efecto enorme en la posición competitiva de una empresa.

Tenga en cuenta que la exposición económica es imposible de predecir, mientras que la exposición a transacciones y traducción puede estimarse.

Exposición económica: un ejemplo

Considere una gran multinacional estadounidense con operaciones en numerosos países de todo el mundo. Los mayores mercados de exportación de la empresa son Europa y Japón, que juntos ofrecen el 40% de los ingresos anuales de la empresa.