SAP CCA - Présentation

Un centre de coûts est défini comme un composant dans une organisation qui ajoute au coût et ajoute indirectement au profit de l'organisation. Les exemples incluent le marketing et le service client.

Une entreprise peut classer l'unité commerciale comme centre de profit, centre de coûts ou centre d'investissement. La division simple et directe dans une organisation peut être classée comme centre de coûts car le coût est facile à mesurer.

Pour créer un centre de coûts dans le système, vous devez définir une structure hiérarchique de centre de coûts. La structure d'un centre de coûts et ses caractéristiques dépendent de l'objectif comptable et du système que vous souhaitez utiliser pour gérer la comptabilité.

Utilisation d'un centre de coûts

Voici les principales utilisations pour créer des centres de coûts et effectuer la comptabilité des centres de coûts dans une organisation:

Le centre de coûts est utilisé pour aligner les frais généraux sur les activités effectuées dans une organisation. Il est possible d'affecter un type d'activité différent à un centre de coûts.

Vous effectuez la comptabilité des centres de coûts pour gérer les coûts dans l'organisation et pour vérifier la rentabilité de chaque domaine fonctionnel et des données de prise de décision.

Vous pouvez gérer et analyser les frais généraux dans une organisation et vérifier s'ils sont encourus dans les activités de l'organisation.

Lorsque vous planifiez les coûts au centre de coûts, cela vous permet de vérifier la rentabilité au moment où les coûts sont engagés dans l'organisation.

Vous pouvez affecter directement les centres de coûts / coûts pour les produits, services et segments de marché impliqués dans l'exécution de ces activités.

Vous devez mettre en œuvre la comptabilité analytique des centres avec la comptabilité financière, qui comprend le grand livre général (G / L), les comptes fournisseurs (AP) et les comptes clients (AR). Pour implémenter la comptabilité analytique des centres avec la comptabilité financière, vous devez créer une société, un plan comptable COA dans la comptabilité financière.

Principales caractéristiques du centre de coûts

Les principales caractéristiques de Cost Center sont:

Actual Cost Accounting - Vous pouvez transférer le coût réel d'autres composants tels que la gestion des articles MM, la comptabilité des immobilisations AA, etc. et vous pouvez également enregistrer d'autres coûts réels dans le système.

Actual Cost Allocation- Il existe différentes méthodes que vous pouvez utiliser pour enregistrer le coût réel. Le coût réel peut être distingué selon l'allocation basée sur les transactions et l'allocation basée sur la période.

Plan cost allocation - Vous pouvez également planifier les répartitions de coûts réelles pour les centres de coûts.

Activity Accounting- Ceci est utilisé pour calculer le coût d'exploitation. Pour un centre de coûts et une activité, la sortie définit le coût cible du centre de coûts.

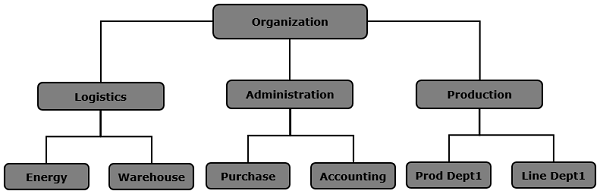

Hiérarchie des centres de coûts

Dans l'illustration suivante, vous pouvez voir la hiérarchie des centres de coûts. En haut, vous avez une organisation, qui est divisée en fonction des domaines fonctionnels. Chaque domaine fonctionnel est divisé en sous-domaines et peut être divisé en fonction des activités réalisées.