SAP SD - Кредитный менеджмент

Кредитный менеджмент занимается продажей товаров и сбором денег на более позднем этапе. Кредитный лимит для клиента зависит от способа оплаты и истории платежей клиента. Оплата товаров производится на основании условий оплаты, основанных на хозяйственной операции.

пример

Кредитный лимит клиента установлен в размере 10000, и он делает заказ на 6000 и срок оплаты 30 дней под 4%. Теперь при оплате в течении 30 дней покупатель получит скидку 4% на оплату.

Зачем нам нужен кредитный менеджмент?

Кредитный менеджмент позволяет снизить кредитный риск за счет установления кредитного лимита для клиентов. Вы можете получать предупреждения для клиента или группы клиентов.

Ключевые особенности кредитного менеджмента

В соответствии с вашими кредитными потребностями вы можете определить различные кредитные политики по различным критериям. Это также позволяет вам определять ключевые точки в системе сбыта, где выполняются проверки системы.

В процессе обработки заказа система позволяет представителю получить информацию о кредитных реквизитах клиента. Когда клиент приближается к достижению своего кредитного лимита. Электронное письмо может быть отправлено клиенту автоматически. Кредитный представитель вашей компании имеет возможность быстро и точно проанализировать кредитную ситуацию клиента и решить, следует ли продлевать кредитный лимит или нет.

Виды кредитного менеджмента

Есть два типа кредитного менеджмента -

- Простая проверка кредита

- Автоматическая проверка кредита

Простая проверка кредитоспособности включает сравнение кредитного лимита клиента с суммой всех позиций и значений открытых позиций в заказе.

Кредитный лимит = стоимость открытых позиций + стоимость текущего заказа на продажу

Открытые позиции определяются как продукты, по которым клиенту выставлен счет, но оплата еще не получена. Вы можете настроить систему таким образом, чтобы она отправляла клиенту предупреждающее сообщение, когда его кредитный лимит превышен.

Автоматическая проверка кредитоспособности включает проверку открытых позиций, а также открытых поставок товаров. Если кредитный лимит превышен, клиент все еще может сделать заказ из-за хорошей истории платежей в компании. Это можно определить как - Статическая и динамическая проверка кредитоспособности.

Определение статического кредитного лимита

Типы проверяющих групп - Продажи, Доставка и Хорошая выдача. Вы можете заблокировать заказ на всех этих уровнях.

Risk Category - Он используется для определения суммы кредита, который должен быть предоставлен клиенту.

High Risk - Низкий кредит

Low Risk - Больше кредита

Medium Risk - Средний кредит

Определение динамического кредитного лимита

Он используется для определения кредитного лимита их клиента с учетом периода горизонта -

- Открыть документ

- Открытые поставки

- Открытый биллингс

- Открытые элементы

- Период горизонта

Теперь, если период горизонта определен как 4 месяца, система не будет рассматривать эти документы в течение 4 месяцев.

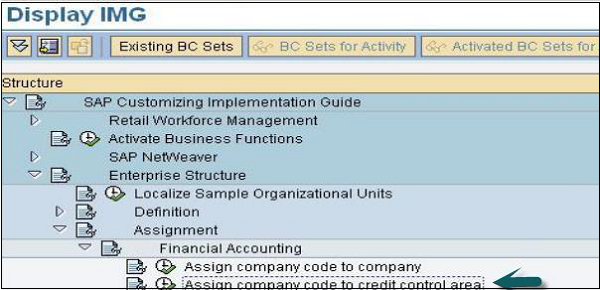

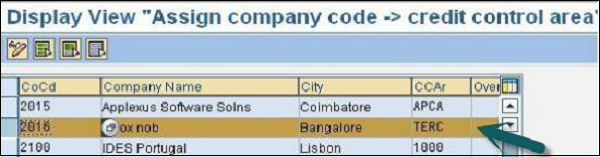

Присвоение балансовой единицы области кредитного контроля

SPRO → IMG → Структура предприятия → Присвоение → Финансовый учет → Присвойте балансовую единицу области контроля кредитования

Откроется новое окно, в котором вы сможете установить автоматическую проверку кредитоспособности.

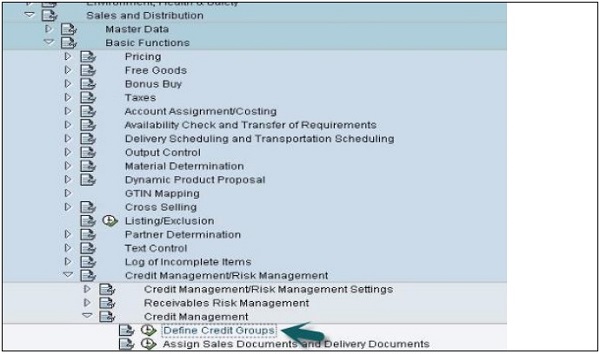

Определение кредитных групп

Перейдите к: SPRO → IMG → Продажи и распространение → Основные функции → Кредитный менеджмент / Управление рисками → Определить кредитные группы.

Следующие кредитные группы определены в системе SAP -

- Кредитная группа для заказа на продажу

- Кредитная группа по доставкам

- Кредитная группа по отпуску товаров