Временные ряды - пошаговая проверка вперед

При моделировании временных рядов прогнозы со временем становятся все менее и менее точными, и, следовательно, это более реалистичный подход - повторно обучать модель с фактическими данными, когда они становятся доступными для дальнейших прогнозов. Поскольку обучение статистических моделей не требует много времени, пошаговая проверка является наиболее предпочтительным решением для получения наиболее точных результатов.

Давайте применим к нашим данным пошаговую проверку вперед и сравним их с результатами, которые мы получили ранее.

В [333]:

prediction = []

data = train.values

for t In test.values:

model = (ExponentialSmoothing(data).fit())

y = model.predict()

prediction.append(y[0])

data = numpy.append(data, t)В [335]:

test_ = pandas.DataFrame(test)

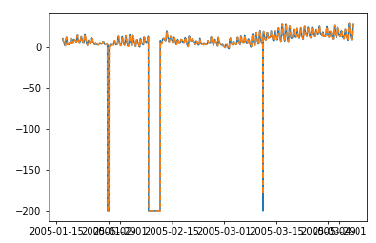

test_['predictionswf'] = predictionВ [341]:

plt.plot(test_['T'])

plt.plot(test_.predictionswf, '--')

plt.show()

В [340]:

error = sqrt(metrics.mean_squared_error(test.values,prediction))

print ('Test RMSE for Triple Exponential Smoothing with Walk-Forward Validation: ', error)

Test RMSE for Triple Exponential Smoothing with Walk-Forward Validation: 11.787532205759442Мы видим, что наша модель теперь работает значительно лучше. Фактически, тренд отслеживается так внимательно, что предсказания на графике перекрываются с фактическими значениями. Вы также можете попробовать применить предварительную проверку к моделям ARIMA.