निश्चितता के तहत निवेश

कैपिटल बजटिंग वह प्रक्रिया है जिसके द्वारा फर्म यह तय करती है कि कौन से दीर्घकालिक निवेश करने हैं। कैपिटल बजटिंग प्रोजेक्ट्स, यानी, संभावित दीर्घकालिक निवेश, कई वर्षों में नकदी प्रवाह उत्पन्न करने की उम्मीद है।

कैपिटल बजटिंग उन निर्णयों की भी व्याख्या करता है जिसमें सभी आय और व्यय शामिल हैं। इन निर्णयों में किसी विशेष अवधि के लिए किसी उपक्रम के निधियों के सभी अंतर्वाह और बहिर्वाह शामिल होते हैं।

निश्चित के तहत पूंजी बजट तकनीकों को निम्नलिखित दो समूहों में विभाजित किया जा सकता है -

Non Discounted Cash Flow

- ऋण वापसी की अवधि

- रिटर्न की लेखा दर (एआरआर)

Discounted Cash Flow

- शुद्ध वर्तमान मूल्य (एनपीवी)

- लाभप्रदता सूचकांक (PI)

- रिटर्न की आंतरिक दर (आईआरआर)

पेबैक अवधि (पीबीपी) पूंजी बजटिंग की पारंपरिक विधि है। यह पूंजीगत व्यय निर्णय को लागू करने के लिए सबसे सरल और शायद सबसे व्यापक रूप से उपयोग की जाने वाली मात्रात्मक विधि है; यानी किसी परियोजना में निवेश किए गए मूल नकदी परिव्यय को पुनर्प्राप्त करने के लिए आवश्यक वर्षों की संख्या है।

गैर-रियायती नकदी प्रवाह

गैर-रियायती नकदी प्रवाह तकनीकों को पारंपरिक तकनीकों के रूप में भी जाना जाता है।

ऋण वापसी की अवधि

पेबैक की अवधि बजट बनाने के पारंपरिक तरीकों में से एक है। यह व्यापक रूप से मात्रात्मक विधि के रूप में उपयोग किया जाता है और पूंजीगत व्यय निर्णय में सबसे सरल विधि है। पेबैक अवधि किसी विशेष परियोजना में निवेश किए गए मूल नकदी परिव्यय को पुनर्प्राप्त करने के लिए आवश्यक वर्षों की संख्या का विश्लेषण करने में मदद करती है। पेबैक अवधि की गणना के लिए व्यापक रूप से उपयोग किया जाने वाला सूत्र है -

पीबीपी के उपयोग के लाभ

PBP विधि की गणना करने के लिए एक प्रभावी और आसान लागत है। यह उपयोग करने के लिए सरल है और गणना के लिए अधिक समय की आवश्यकता नहीं है। यह शॉर्ट टर्म अर्निंग के लिए ज्यादा मददगार है।

रिटर्न की लेखा दर (एआरआर)

एआरआर औसत निवेश द्वारा विभाजित कर लाभ के बाद का अनुपात है। एआरआर को निवेश पद्धति (आरओआई) पर रिटर्न के रूप में भी जाना जाता है। एआरआर की गणना के लिए आमतौर पर निम्नलिखित सूत्र का उपयोग किया जाता है -

कर के बाद औसत लाभ प्रत्येक वर्ष के लिए कर के बाद लाभ को जोड़कर प्राप्त किया जाता है और परिणाम को वर्षों की संख्या से विभाजित किया जाता है।

एआरआर के उपयोग के लाभ

एआरआर उपयोग करने के लिए सरल है और चूंकि यह लेखांकन जानकारी पर आधारित है, इसलिए यह आसानी से उपलब्ध है। एआरआर का उपयोग आमतौर पर एक प्रदर्शन मूल्यांकन उपाय के रूप में किया जाता है, न कि निर्णय लेने के उपकरण के रूप में, क्योंकि यह नकदी प्रवाह जानकारी का उपयोग नहीं करता है।

रियायती नकदी प्रवाह तकनीक

रियायती नकदी प्रवाह तकनीकों को पैसे का समय मूल्य माना जाता है और इसलिए इसे आधुनिक तकनीकों के रूप में भी जाना जाता है।

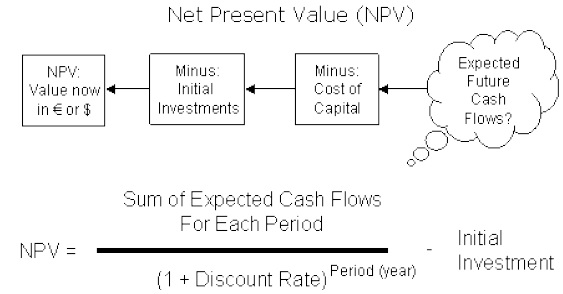

शुद्ध वर्तमान मूल्य (एनपीवी)

शुद्ध वर्तमान मूल्य रियायती नकदी प्रवाह तकनीकों में से एक है। यह भविष्य के नकदी प्रवाह के वर्तमान मूल्य और प्रारंभिक परिव्यय के वर्तमान मूल्य के बीच का अंतर है, पूंजी की फर्म की लागत पर छूट दी गई है। यह अलग-अलग समय के अंतराल पर नकदी प्रवाह धाराओं को पहचानता है और उनकी गणना केवल तब की जा सकती है जब उन्हें आम भाजक (वर्तमान मूल्य) के रूप में व्यक्त किया जाता है। वर्तमान मूल्य की गणना उचित छूट दर निर्धारित करके की जाती है। एनपीवी की गणना समीकरण की सहायता से की जाती है।

एनपीवी = नकदी प्रवाह का वर्तमान मूल्य - प्रारंभिक निवेश।

Advantages

एनपीवी को लाभप्रदता का सबसे उपयुक्त उपाय माना जाता है। यह नकदी प्रवाह के सभी वर्षों को मानता है, और पैसे के लिए समय मूल्य को पहचानता है। यह लाभप्रदता का एक पूर्ण उपाय है, जिसका अर्थ है कि यह पूर्ण राशि के संदर्भ में आउटपुट देता है। परियोजनाओं के एनपीवी को एक साथ जोड़ा जा सकता है जो अन्य तरीकों से संभव नहीं है।

लाभप्रदता सूचकांक (PI)

लाभप्रदता सूचकांक विधि को लाभ लागत अनुपात के रूप में भी जाना जाता है क्योंकि अंश मापक लाभ और हर उपाय एनपीवी दृष्टिकोण की तरह खर्च होते हैं। यह नकद परिव्यय के वर्तमान मूल्य द्वारा भविष्य के नकदी प्रवाह के वर्तमान मूल्य को विभाजित करके प्राप्त अनुपात है। गणितीय रूप से इसे निम्न के रूप में परिभाषित किया गया है -

लाभ

एनपीवी विधि की तुलना में एक पूंजीगत राशनिंग स्थिति में, PI एक बेहतर मूल्यांकन पद्धति है। यह परियोजना द्वारा उत्पन्न नकदी प्रवाह के साथ धन के समय के मूल्य पर विचार करता है।

| वर्तमान नकद मूल्य | |||

|---|---|---|---|

| Year | Cash Flows | @ 5% Discount | @ 10% Discount |

| 0 | $ -10,000.00 | $ -10,000.00 | $ -10,000.00 |

| 1 | $ 2,000.00 | $ 1,905.00 | $ 1,818.00 |

| 2 | $ 2,000.00 | $ 1,814.00 | $ 1,653.00 |

| 3 | $ 2,000.00 | $ 1,728.00 | $ 1,503.00 |

| 4 | $ 2,000.00 | $ 1,645.00 | $ 1,366.00 |

| 5 | $ 5,000.00 | $ 3,918.00 | $ 3,105.00 |

| Total | $ 1,010.00 | $ -555.00 | |

रिटर्न की आंतरिक दर (आईआरआर)

निवेश पर उपज की आंतरिक दर को उपज के रूप में भी जाना जाता है। आईआरआर पूरी तरह से उन परियोजनाओं के प्रारंभिक परिव्यय पर निर्भर करता है जिनका मूल्यांकन किया जाता है। यह रिटर्न की चक्रवृद्धि वार्षिक दर है जो फर्म कमाती है, अगर वह परियोजना में निवेश करती है और दिए गए नकदी प्रवाह को प्राप्त करती है। गणितीय रूप से आईआरआर निम्नलिखित समीकरण द्वारा निर्धारित किया जाता है -

कहाँ पे,

आर = वापसी की आंतरिक दर

सी टी = टी अवधि में नकदी प्रवाह

सी 0 = प्रारंभिक निवेश

Example −

| वापसी की आंतरिक दर | |

|---|---|

| प्रारंभिक शेष | -100,000 |

| वर्ष 1 कैश फ्लो | 110000 |

| वर्ष 2 कैश फ्लो | 113,000 |

| वर्ष 3 कैश फ्लो | 117,000 |

| वर्ष 4 कैश फ्लो | 120000 |

| वर्ष 5 कैश फ्लो | 122000 |

| बिक्री से आगे बढ़ता है | 1100000 |

| IRR | 9.14% |

लाभ

आईआरआर परियोजना के जीवन पर एक परियोजना द्वारा उत्पन्न कुल नकदी प्रवाह पर विचार करता है। यह परियोजनाओं की लाभप्रदता को प्रतिशत में मापता है और पूंजी की अवसर लागत के साथ आसानी से तुलना की जा सकती है। यह पैसे का समय मूल्य भी मानता है।