Python-시계열

시계열은 각 데이터 포인트가 타임 스탬프와 연결된 일련의 데이터 포인트입니다. 간단한 예는 주어진 날짜에 서로 다른 시점에 주식 시장의 주식 가격입니다. 또 다른 예는 일년 중 여러 달에 한 지역의 강우량입니다.

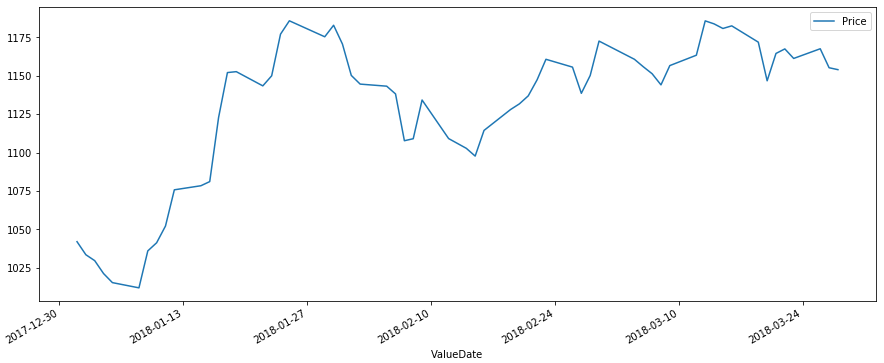

아래 예에서 우리는 특정 주식 기호에 대해 분기 동안 매일 주가 값을 취합니다. 이러한 값을 csv 파일로 캡처 한 다음 pandas 라이브러리를 사용하여 데이터 프레임으로 구성합니다. 그런 다음 추가 Valuedate 열을 인덱스로 다시 만들고 이전 valuedate 열을 삭제하여 날짜 필드를 데이터 프레임의 인덱스로 설정합니다.

샘플 데이터

다음은 특정 분기의 다른 날짜에 대한 주식 가격에 대한 샘플 데이터입니다. 데이터는 stock.csv라는 파일에 저장됩니다.

ValueDate Price

01-01-2018, 1042.05

02-01-2018, 1033.55

03-01-2018, 1029.7

04-01-2018, 1021.3

05-01-2018, 1015.4

...

...

...

...

23-03-2018, 1161.3

26-03-2018, 1167.6

27-03-2018, 1155.25

28-03-2018, 1154시계열 생성

from datetime import datetime

import pandas as pd

import matplotlib.pyplot as plt

data = pd.read_csv('path_to_file/stock.csv')

df = pd.DataFrame(data, columns = ['ValueDate', 'Price'])

# Set the Date as Index

df['ValueDate'] = pd.to_datetime(df['ValueDate'])

df.index = df['ValueDate']

del df['ValueDate']

df.plot(figsize=(15, 6))

plt.show()이것의 output 다음과 같습니다-