Kế toán chi phí - Phân tích CVP

Phân tích Chi phí-Khối lượng-Lợi nhuận (CVP) còn được gọi là Phân tích Hòa vốn. Mọi tổ chức kinh doanh đều hoạt động để tối đa hóa lợi nhuận của mình. Với sự trợ giúp của phân tích CVP, ban giám đốc nghiên cứu mối quan hệ đồng lợi nhuận và mức sản xuất.

Phân tích CVP liên quan đến mức độ hoạt động trong đó tổng doanh thu bằng tổng chi phí và nó được gọi là điểm hòa vốn. Nói cách khác, chúng tôi nghiên cứu giá trị bán hàng, chi phí và lợi nhuận ở các mức sản xuất khác nhau. Phân tích CVP làm nổi bật mối quan hệ giữa chi phí, giá trị bán hàng và lợi nhuận.

Giả định

Chúng ta hãy xem xét các giả định cho phân tích CVP:

Chi phí khả biến vẫn thay đổi và chi phí cố định không đổi ở mọi cấp độ sản xuất.

Sản lượng tiêu thụ không ảnh hưởng đến giá bán của sản phẩm. Chúng tôi có thể giả định giá bán là không đổi.

Ở tất cả các cấp độ bán hàng, khối lượng, nguyên vật liệu và chi phí lao động không đổi.

Hiệu quả và năng suất không thay đổi ở tất cả các mức sản lượng bán ra.

Sự kết hợp bán hàng ở tất cả các cấp độ bán hàng không đổi trong tình huống có nhiều sản phẩm.

Yếu tố liên quan ảnh hưởng đến chi phí và doanh thu chỉ là khối lượng.

Khối lượng bán ra bằng khối lượng sản xuất.

Phương trình chi phí cận biên

Phương trình cho các yếu tố của chi phí như sau:

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = ContributionCần phải hiểu bốn khái niệm sau, các phép tính và ứng dụng của chúng để biết mối quan hệ toán học giữa chi phí, khối lượng và lợi nhuận:

- Contribution

- Tỷ lệ khối lượng lợi nhuận (Tỷ lệ P / V hoặc Đóng góp / Doanh số (C / S))

- Điểm hòa vốn

- Biên độ an toàn

Sự đóng góp

Contribution = Sales – Marginal CostChúng tôi đã thảo luận về đóng góp trong chủ đề Chi phí biên ở trên.

Tỷ lệ lợi nhuận-khối lượng

Tỷ lệ Lợi nhuận / Khối lượng (P / V) được tính toán trong khi nghiên cứu khả năng sinh lời của hoạt động kinh doanh và để thiết lập mối quan hệ giữa Doanh số và Khoản đóng góp. Đây là một trong những tỷ lệ quan trọng nhất, được tính như sau:

Tỷ lệ P / V có mối quan hệ trực tiếp với lợi nhuận. Tỷ lệ P / V càng cao thì lợi nhuận càng nhiều và ngược lại.

Điểm hòa vốn

Khi tổng chi phí thực hiện hoạt động kinh doanh bằng với tổng doanh thu, nó được gọi là điểm hòa vốn. Khoản đóng góp tương đương với chi phí cố định tại thời điểm này. Đây là công thức để tính điểm hòa vốn:

Điểm hòa vốn dựa trên tổng doanh số:

Tính toán sản lượng hoặc giá trị bán hàng mà tại đó thu được lợi nhuận mong muốn:

Điểm hòa vốn tổng hợp

Một công ty có thể có các đơn vị sản xuất khác nhau, nơi họ có thể sản xuất cùng một sản phẩm. Trong trường hợp này, chi phí cố định kết hợp của mỗi đơn vị sản xuất và tổng doanh thu kết hợp được xem xét để tìm ra BEP.

Constant Product - Phương pháp trộn Trong phương pháp này, tỷ lệ là không đổi đối với các sản phẩm của tất cả các đơn vị sản xuất.

Variable Product - Phương pháp kết hợp Trong cách tiếp cận này, sự ưa thích của các sản phẩm dựa trên tỷ lệ lớn hơn.

Biên độ an toàn

Bán quá mức tại BEP được gọi là biên độ an toàn. Vì thế,

Margin of safety = Actual Sales − Sales at BEPBiên độ an toàn có thể được tính với sự trợ giúp của công thức sau:

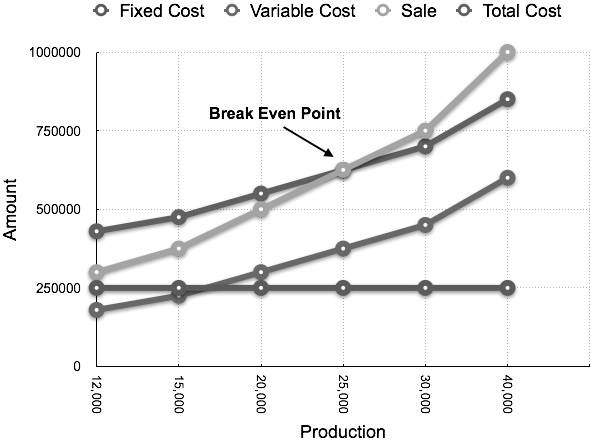

Biểu đồ hòa vốn

Biểu đồ Hòa vốn là biểu diễn đồ họa hữu ích nhất của chi phí cận biên. Nó chuyển đổi dữ liệu kế toán thành một báo cáo hữu ích có thể đọc được. Các khoản lãi, lỗ và chi phí ước tính có thể được xác định ở các mức sản xuất khác nhau. Chúng ta hãy lấy một ví dụ.

Thí dụ

Tính điểm hòa vốn và vẽ biểu đồ hòa vốn từ dữ liệu sau:

Fixed Cost = Rs 2,50,000

Variable Cost = Rs 15 per unit

Selling Price = Rs 25 per unit

Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.Solution:

Ở mức sản xuất 25.000 chiếc, tổng chi phí sẽ là 6.200.000 Rupee.

(Được tính là (25000 × 14) + 2.50000)

| Tuyên bố cho thấy Lợi nhuận & Biên độ an toàn ở các cấp độ sản xuất khác nhau Doanh số bán hòa vốn = 6.200.000 Rs (25.000 x 25) | ||||

| Sản xuất (Theo đơn vị) |

Tổng doanh thu (Tính bằng Rs) |

Tổng chi phí (Tính bằng Rs) |

Lợi nhuận (Bán hàng - Chi phí) (Tính bằng Rs) |

Biên độ an toàn (Lợi nhuận / Đóng góp trên mỗi đơn vị) (Theo đơn vị) |

| 12000 | 3,00,000 | 4.30.000 | -1,30,000 | |

| 15000 | 3.75.000 | 4.75.000 | -1,00,000 | |

| 20000 | 5,00,000 | 5.50.000 | -50.000 | |

| 25000 | 6.200.000 | 6.200.000 | (BEP) | (BEP) |

| 30000 | 7.50.000 | 7,00,000 | 50.000 | 5.000 |

| 40000 | 10,00,000 | 8,50,000 | 1.50.000 | 15.000 |

Biểu đồ tương ứng được vẽ dưới dạng sản lượng so với lượng xuất hiện như sau: