Investasi Di Bawah Kepastian

Capital Budgeting adalah proses dimana perusahaan memutuskan investasi jangka panjang mana yang akan dilakukan. Proyek Capital Budgeting, yaitu investasi potensial jangka panjang, diharapkan menghasilkan arus kas selama beberapa tahun.

Capital Budgeting juga menjelaskan keputusan di mana semua pendapatan dan pengeluaran ditutup. Keputusan ini melibatkan semua aliran masuk dan keluar dana dari suatu usaha untuk jangka waktu tertentu.

Teknik Penganggaran Modal berdasarkan kepastian dapat dibagi menjadi dua kelompok berikut -

Non Discounted Cash Flow

- Periode Pembayaran Kembali

- Tingkat Pengembalian Akuntansi (ARR)

Discounted Cash Flow

- Nilai Sekarang Bersih (NPV)

- Indeks Profitabilitas (PI)

- Tingkat Pengembalian Internal (IRR)

Payback period (PBP) adalah metode tradisional penganggaran modal. Ini adalah metode kuantitatif yang paling sederhana dan mungkin paling banyak digunakan untuk menilai keputusan belanja modal; yaitu jumlah tahun yang dibutuhkan untuk memulihkan pengeluaran tunai asli yang diinvestasikan dalam sebuah proyek.

Arus Kas Tanpa Diskon

Teknik arus kas tanpa potongan juga dikenal sebagai teknik tradisional.

Periode Pembayaran Kembali

Payback period adalah salah satu metode penganggaran tradisional. Ini banyak digunakan sebagai metode kuantitatif dan merupakan metode paling sederhana dalam keputusan belanja modal. Payback period membantu dalam menganalisis jumlah tahun yang diperlukan untuk memulihkan pengeluaran tunai asli yang diinvestasikan dalam proyek tertentu. Rumus yang banyak digunakan untuk menghitung payback period adalah -

Keuntungan Menggunakan PBP

PBP adalah metode yang hemat biaya dan mudah dihitung. Ini mudah digunakan dan tidak membutuhkan banyak waktu untuk perhitungan. Ini lebih bermanfaat untuk penghasilan jangka pendek.

Tingkat Pengembalian Akuntansi (ARR)

ARR adalah rasio laba setelah pajak dibagi dengan investasi rata-rata. ARR juga dikenal sebagai metode pengembalian investasi (ROI). Rumus berikut biasanya digunakan untuk menghitung ARR -

Laba rata-rata setelah pajak diperoleh dengan menjumlahkan laba setelah pajak setiap tahun dan membagi hasilnya dengan jumlah tahun.

Keuntungan Menggunakan ARR

ARR mudah digunakan dan karena didasarkan pada informasi akuntansi, ARR mudah tersedia. ARR biasanya digunakan sebagai ukuran evaluasi kinerja dan bukan sebagai alat pengambilan keputusan karena tidak menggunakan informasi arus kas.

Teknik Arus Kas Diskon

Teknik arus kas yang didiskon mempertimbangkan nilai waktu dari uang dan oleh karena itu juga dikenal sebagai teknik modern.

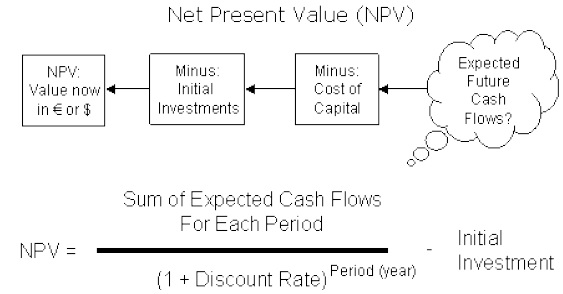

Nilai Sekarang Bersih (NPV)

Nilai sekarang bersih adalah salah satu teknik arus kas yang didiskontokan. Ini adalah perbedaan antara nilai sekarang dari arus kas masuk masa depan dan nilai sekarang dari pengeluaran awal, didiskontokan dengan biaya modal perusahaan. Ini mengenali aliran arus kas pada interval waktu yang berbeda dan dapat dihitung hanya jika mereka dinyatakan dalam penyebut umum (nilai sekarang). Nilai sekarang dihitung dengan menentukan tingkat diskonto yang sesuai. NPV dihitung dengan bantuan persamaan.

NPV = Nilai arus masuk kas saat ini - Investasi awal.

Advantages

NPV dianggap sebagai ukuran profitabilitas yang paling tepat. Ini mempertimbangkan semua tahun arus kas, dan mengakui nilai waktu untuk uang. Ini adalah ukuran profitabilitas absolut yang berarti memberikan output dalam jumlah absolut. NPV proyek dapat ditambahkan bersama yang tidak mungkin dilakukan dengan metode lain.

Indeks Profitabilitas (PI)

Metode indeks profitabilitas juga dikenal sebagai rasio biaya manfaat karena pembilang mengukur manfaat dan penyebut mengukur biaya seperti pendekatan NPV. Ini adalah rasio yang diperoleh dengan membagi nilai sekarang dari arus masuk kas masa depan dengan nilai sekarang dari pengeluaran kas. Secara matematis itu didefinisikan sebagai -

Keuntungan

Dalam situasi penjatahan modal, PI adalah metode evaluasi yang lebih baik dibandingkan dengan metode NPV. Ini mempertimbangkan nilai waktu uang sepanjang arus kas yang dihasilkan oleh proyek.

| Nilai Tunai Sekarang | |||

|---|---|---|---|

| Year | Cash Flows | @ 5% Discount | @ 10% Discount |

| 0 | $ -10.000,00 | $ -10.000,00 | $ -10.000,00 |

| 1 | $ 2.000,00 | $ 1.905,00 | $ 1,818,00 |

| 2 | $ 2.000,00 | $ 1,814,00 | $ 1.653,00 |

| 3 | $ 2.000,00 | $ 1.728,00 | $ 1,503,00 |

| 4 | $ 2.000,00 | $ 1.645,00 | $ 1.366,00 |

| 5 | $ 5.000,00 | $ 3,918,00 | $ 3.105,00 |

| Total | $ 1,010.00 | $ -555.00 | |

Tingkat Pengembalian Internal (IRR)

Tingkat pengembalian internal juga dikenal sebagai hasil atas investasi. IRR sepenuhnya bergantung pada pengeluaran awal proyek yang dievaluasi. Ini adalah tingkat pengembalian tahunan gabungan yang diperoleh perusahaan, jika berinvestasi dalam proyek dan menerima arus kas masuk yang diberikan. Secara matematis IRR ditentukan dengan persamaan berikut -

Dimana,

R = Tingkat pengembalian internal

C t = Arus kas masuk pada periode t

C 0 = Investasi awal

Example −

| Tingkat Pengembalian Internal | |

|---|---|

| Saldo awal | -100,000 |

| Tahun 1 Arus Kas | 110000 |

| Arus Kas Tahun 2 | 113000 |

| Arus Kas Tahun 3 | 117000 |

| Tahun 4 Arus Kas | 120000 |

| Tahun 5 Arus Kas | 122000 |

| Hasil Penjualan | 1100000 |

| IRR | 9.14% |

Keuntungan

IRR mempertimbangkan arus kas total yang dihasilkan oleh suatu proyek selama umur proyek. Ini mengukur profitabilitas proyek dalam persentase dan dapat dengan mudah dibandingkan dengan biaya peluang modal. Ini juga mempertimbangkan nilai waktu dari uang.