회계 기초-퀵 가이드

회계는 비즈니스 언어입니다. 이 언어를 사용하여 금융 거래와 그 결과를 전달할 수 있습니다. 회계는 재무 정보를 수집, 분석 및 전달하는 포괄적 인 시스템입니다.

회계의 기원은 돈만큼이나 오래되었습니다. 초기에는 거래 건수가 매우 적기 때문에 모든 관계자가 특정 기간 동안 거래 기록을 유지할 수있었습니다. 23 세기 전에 한 인도 학자Kautilya 별명 Chanakya 그의 책에서 회계 개념을 소개했습니다. Arthashastra. 그의 책에서 그는 적절한 계좌 유지 기술과 계좌 확인 방법을 설명했습니다. 점차적으로 회계 분야는 세계 비즈니스 시나리오에서 발생하는 변화에 따라 현저한 변화를 겪었습니다.

회계 담당자는 특정 회계 원칙 및 표준에 따라 그리고 특정 조직의 규모, 성격, 양 및 기타 제약에 따라 회계사가 규정 한대로 금융 거래를 기록 할 수 있습니다.

회계 프로세스의 도움으로 특정 날짜에 비즈니스의 손익을 결정할 수 있습니다. 또한 과거 성과를 분석하고 향후 조치를 계획하는 데 도움이됩니다.

회계의 정의

American Institute of Certified Public Accountant 는 재무 회계를 다음과 같이 정의했습니다.

"중요한 방식으로 그리고 부분적으로 재정적 성격의 일부 이상을 차지하는 돈, 거래 및 사건의 관점에서 기록, 분류 및 요약하고 그 결과를 해석하는 기술."

회계의 목적과 범위

회계의 주요 목표를 살펴 보겠습니다.

To keep systematic records-회계는 금융 거래에 대한 체계적인 기록을 유지하기 위해 수행됩니다. 회계의 주요 목적은 재무 데이터를 수집하고이를 체계적으로 기록하여 재무 제표의 정확하고 유용한 결과를 도출하는 것입니다.

To ascertain profitability-회계의 도움으로 특정 회계 기간 동안 발생한 손익을 평가할 수 있습니다. 거래 및 손익 계정의 도움으로 회사의 손익을 쉽게 결정할 수 있습니다.

To ascertain the financial position of the business-대차 대조표 또는 업무 명세서는 특정 날짜의 회사의 재무 상태를 나타냅니다. 적절하게 작성된 대차 대조표는 자산의 등급과 가치, 부채의 성격과 가치, 그리고 회사의 자본 위치를 표시합니다. 이를 통해 모든 사업체의 건전성을 쉽게 확인할 수 있습니다.

To assist in decision-making-미래를위한 결정을 내리기 위해서는 정확한 재무 제표가 필요합니다. 회계의 주요 목표 중 하나는 적시에 올바른 결정을 내리는 것입니다. 따라서 회계는 과거 기록의 도움으로 미래를 계획 할 수있는 플랫폼을 제공합니다.

To fulfill compliance of Law-기업, 신탁, 사회와 같은 사업체가 다른 입법 행위에 따라 운영되고 관리되고 있습니다. 마찬가지로, 각 사업장마다 다른 과세 법 (직접세)도 적용됩니다. 모든 사람은 해당 토지의 법률에 규정 된대로 다양한 유형의 계정과 기록을 유지하고 유지해야합니다. 회계는 법률에 따라 사업을 운영하는 데 도움이됩니다.

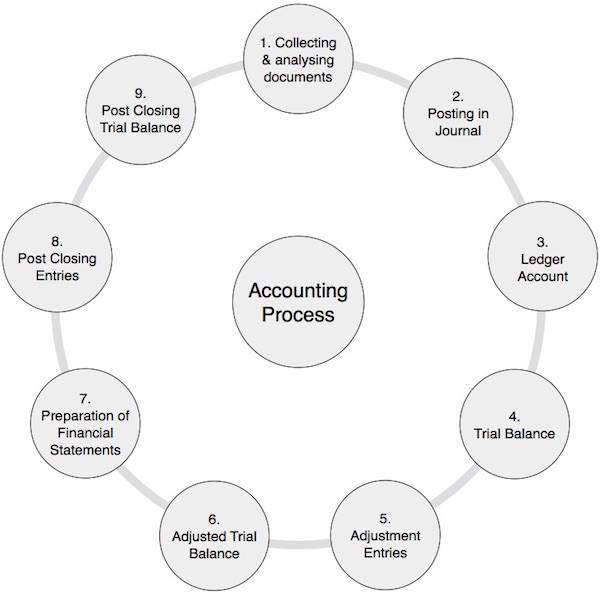

회계주기는 회계 프로세스 완료와 관련된 특정 작업을 나타냅니다. 회계주기의 길이는 월별, 분기 별, 반년 별 또는 연간 일 수 있습니다. 조직마다 다를 수 있지만 프로세스는 동일합니다.

회계 프로세스

다음 표에는 회계 프로세스에서 수행되는 단계가 나열되어 있습니다.

| 1 | 회계 문서 수집 및 분석 | 소스 문서를 검토하고 분석하는 매우 중요한 단계입니다. 예 : 현금, 은행, 판매 및 구매 관련 문서. 이것은 회계 기간 내내 지속적인 프로세스입니다. |

| 2 | 저널에 게시 | 위의 문서를 기반으로 차변 및 대변 잔액이 동일하게 유지되는 이중 입력 시스템을 사용하여 분개를 전달합니다. 이 프로세스는 회계 기간 내내 반복됩니다. |

| 삼 | 원장 계정에 전기 | 분개를 통해 영향을받는 위 모든 계정의 차변 및 대변 잔액은 원장 계정에 전기됩니다. 원장은 단순히 모든 계정의 모음입니다. 일반적으로 이것은 전체 회계 기간 동안 지속적인 프로세스입니다. |

| 4 | 시산표 준비 | 이름에서 알 수 있듯이 시산표는 차변 잔액 또는 신용 잔액을 보유하는지 여부에 관계없이 원장 계정의 모든 잔액을 요약 한 것입니다. 우리는 계좌의 이중 입력 시스템을 따르기 때문에 시산표에 표시된 모든 차변 및 신용 잔액의 합계는 동일하게 유지됩니다. 일반적으로 해당 회계 기간이 끝날 때 시산표를 준비해야합니다. |

| 5 | 조정 항목 전기 | 이 단계에서 조정 입력은 먼저 분개를 통과 한 다음 원장 계정에 전기되고 마지막으로 시산표에 게시됩니다. 대부분의 경우 발생주의 회계를 사용하여 수익, 비용, 자산 및 부채 계정의 정확한 가치를 알아 냈으므로 이러한 조정 항목을 수행해야합니다. 이 프로세스는 각 회계 기간이 끝날 때 수행됩니다. |

| 6 | 수정 후 시산표 | 위의 조정 항목을 고려하여 조정 된 시산표를 만듭니다. 조정 된 시산표는 회사의 재무 제표를 준비하는 플랫폼입니다. |

| 7 | 재무 제표 작성 | 재무 제표는 수입 및 지출 계정 또는 거래 및 손익 계정, 현금 흐름표, 자금 흐름표, 대차 대조표 또는 업무 명세서 계정과 같은 일련의 명세서입니다. 시산표의 도움으로 모든 정보를 재무 제표에 넣습니다. 재무 제표는 이익 또는 손실을 묘사하여 회사의 재무 건전성을 명확하게 보여줍니다. |

| 8 | 마감 후 항목 | 회사의 수익 및 지출에 대한 모든 다른 계정은 거래 및 손익 계정으로 이전됩니다. 이러한 항목의 결과로 모든 수입 및 지출 계정의 잔액이 NIL에 도달합니다. 이 항목의 순 잔액은 회사의 손익을 나타내며 최종적으로 소유자의 자본 또는 자본으로 이전됩니다. |

| 9 | 마감 후 시산표 | 마감 후 시산표는 자산, 부채 및 자본 계정의 잔액을 나타냅니다. 이 잔액은 기초 잔액으로 다음 회계 연도로 이체됩니다. |

처음 두 개의 회계 개념, 즉 비즈니스 항목 개념과 돈 측정 개념은 회계의 기본 개념입니다. 각각을 간략하게 살펴 보겠습니다.

비즈니스 항목 개념

이 개념에 따르면 비즈니스와 비즈니스 소유자는 서로 다른 두 개체입니다. 즉, 나와 내 사업은 분리되어 있습니다.

예를 들어, Mr A는 M / s Independent Trading Company의 이름과 스타일로 새로운 사업을 시작하고 Rs 2,000,000의 현금을 도입했습니다. 이는 M / s 독립 무역 회사의 현금 잔고가 Rs 2,000,000 /-의 합계로 증가한다는 것을 의미합니다. 동시에, 자본 형태의 M / s 독립 무역 회사의 책임도 증가 할 것입니다. 이는 M / s 독립 무역 회사가 A 씨에게 2,000,000 루피를 지불 할 책임이 있음을 의미합니다.

돈 측정 개념

이 개념에 따르면 "우리는 회계 기록에 금전적으로 측정 할 수있는 거래 만 예약 할 수 있습니다."

예

다음 항목의 재고 가치를 결정하고 예약하십시오.

Shirts Rs 5,000/-

Pants Rs 7,500/-

Coats 500 pieces

Jackets 1000 pieces

Value of Stock = ?여기에서 회계 기록에 재고 가치를 예약하려면 돈을 기준으로 코트와 재킷의 가치가 필요합니다. 이제 코트와 재킷의 값이 각각 Rs 2,000과 Rs 15,000이라고 결론을 내린다면 우리 책에서 재고 가치를 Rs 29,500 (5000 + 7500 + 2000 + 15000의 결과)로 쉽게 예약 할 수 있습니다. 양적 기록을 별도로 보관해야합니다.

Going Concern Concept

우리의 회계는 사업 단위가 지속적인 관심사라는 가정을 기반으로합니다. 우리는 비즈니스 단위가 계속 관심사라는 점을 염두에두고 비즈니스의 모든 금융 거래를 기록합니다. 사라진 걱정이 아닙니다. 그렇지 않으면 은행가가 대출을 제공하지 않고 공급 업체가 상품이나 서비스를 제공하지 않으며 직원이 제대로 작동하지 않으며 거래 기록 방법이 모두 변경됩니다.

예를 들어, 한 사업부가 고정 자산의 형태로 투자하고 우리는 손익 계정에 자산의 감가 상각만을 기장합니다. 자산의 취득 원가에서 자산의 순 실현 가치를 차감 한 차이가 아닙니다. 그 이유는 간단합니다. 우리는 이러한 자산을 사용하고 향후 사용하면서 이익을 얻을 것이라고 가정합니다. 마찬가지로 이연 수익 지출과 선불 지출을 처리합니다. 계속되는 관심의 개념은 다음과 같은 경우에는 작동하지 않습니다.

- 유닛이 이상하다고 선언 된 경우 (사용하지 않거나 사용할 수없는 유닛).

- 회사가 청산하려고 할 때 청산인이 임명 될 때.

- 비즈니스 단위가 심각한 금융 위기를 겪고 끝날 때.

비용 개념

Going Concern 개념에 기반한 매우 중요한 개념입니다. 우리는 사업 단위가 계속 관심사라는 가정에 근거하여 자산의 순 실현 가능 가치 또는 자산의 시장 가치가 아닌 비용을 기준으로 자산 가치를 기장합니다. 의심 할 여지없이 우리는 자산에 감가 상각을 제공하는 자산의 가치를 낮추지 만 자산의 시장 가치를 무시합니다.

비용 개념은 순 실현 가능 가치 또는 시장 가치를 고려하면서 모든 종류의 조작을 중지합니다. 단점으로,이 개념은 때때로 매우 가파른 시장에서 인플레이션의 영향을 무시합니다. 그럼에도 불구하고 비용 개념은 우리가 사업 단위의 회계를 수행하는 데 기초하여 광범위하고 보편적으로 수용됩니다.

이중 측면 개념

금융 거래를 완료하려면 이중 입력이 있어야합니다. 즉, 차변은 항상 신용과 동일해야합니다. 따라서 모든 금융 거래에는 두 가지 측면이 있습니다.

- 우리는 약간의 이익을 얻습니다.

- 우리는 약간의 이익을 지불합니다.

예를 들어, 주식을 구매하면 두 가지 효과가 있습니다.

- 주식 가치가 증가하고 (동일한 금액으로 이익을 얻음)

- 채권자의 형태로 우리의 책임을 증가시킬 것입니다.

| 트랜잭션 | 효과 |

|---|---|

| Rs 25,000에 대한 주식 구매 | 주식은 Rs 25,000만큼 증가합니다 (차변 잔액 증가). 현금은 Rs 25,000만큼 감소합니다 (차변 잔액 감소). 또는 채권자는 Rs 25,000만큼 증가합니다 (신용 잔액 증가). |

회계 기간 개념

비즈니스 단위의 수명은 계속되는 관심 개념에 따라 무기한입니다. 기업의 손익을 결정하고 재무 상태를 확인하기 위해 손익 계정과 대차 대조표는 일반적으로 매년 말에 정기적으로 준비됩니다. 이 1 년주기를 회계 기간이라고합니다. 회계 기간을 두는 목적은 과거 실적을 고려하여 시정 조치를 취하고, 계절적 변화의 영향을 없애고, 세금을 납부하는 것입니다.

이 개념을 기반으로 수익 지출과 자본 지출이 분리됩니다. 수익 지출은 특정 회계 기간 동안 정확한 손익을 확인하기 위해 손익 계정으로 차변됩니다. 자본 지출은 이러한 비용의 범주에 속하며 그 혜택은 다음 회계 기간에도 활용됩니다.

회계 기간은 정기적 인 간격 즉, 각 회계 기간이 끝날 때 회사의 올바른 위치를 확인하는 데 도움이됩니다.

매칭 개념

매칭 개념은 회계 기간 개념을 기반으로합니다. 특정 회계 기간 동안 기업의 지출은 동일한 회계 기간의 수익과 일치하여 동일한 기간 동안 기업의 정확한 손익을 확인해야합니다. 이러한 매칭 방식은 전 세계적으로 널리 받아 들여지고 있습니다. 매칭 개념을 명확하게 이해하기 위해 예를 들어 보겠습니다.

2012 년 1 월 4 일부터 2013 년 3 월 31 일까지 M / s Globe Enterprises로부터 다음 데이터를 받았습니다.

| S. 아니. | 상세 | 양 |

|---|---|---|

| 1 | 1,000 개의 전구를 현금 기준으로 전 구당 Rs 10 판매. | 10,000.00 |

| 2 | 200 전구 @ Rs. M / s Atul Traders에 대한 크레딧으로 전 구당 10 개. | 2,000.00 |

| 삼 | 현금 기준으로 개당 Rs.100에서 450 튜브 조명 판매. | 45,000.00 |

| 4 | XZY Ltd.에서 구매 | 40,000.00 |

| 5 | M / s XYZ Ltd.에 현금 지급 | 38,000.00 |

| 6 | 구매시 지불 한 운임 | 1,500.00 |

| 7 | 지불 된 상점의 전기 비용 | 5,000.00 |

| 8 | 내년에 지불해야 할 전기에 대한 3 월 -13 일 청구서. | 1,000.00 |

위의 데이터를 기반으로 회사의 손익은 다음과 같이 계산됩니다.

| 상세 | 양 | 합계 |

|---|---|---|

| 판매 | ||

| 구근 | 12,000.00 | |

| 튜브 | 45,000.00 | 57,000.00 |

| 덜- | ||

| 구매 | 40,000.00 | |

| 운임 | 5,000.00 | |

| 전기 비용 | 1,500.00 | |

| 뛰어난 비용 | 1,000.00 | 47,500.00 |

| 순이익 | 9,500.00 |

위의 예에서 동일한 회계 기간 동안의 지출과 수익을 일치시키기 위해 회계 기간 2012 년 1 월 4 일부터 3 월 31 일까지의 정확한 수익을 확인하기 위해이 회계 연도의 미결제 비용과 신용 구매를 추가했습니다. 2013.

이는 연도의 손익을 계산할 때 현금 수금 및 현금 지급을 무시 함을 의미합니다.

발생 개념

매칭 개념에서 언급 한 바와 같이 회계 기간에 발생한 수익을 고려하고 회계 기간과 관련된 지출도 고려한다. 회계의 발생주의 개념에 따라 일부 품목을 판매하거나 일부 서비스를 제공하면 현금 수령 여부에 관계없이 수익 창출 지점이됩니다. 비용의 경우에도 동일한 개념이 적용됩니다. 현금으로 지불하거나 지불해야하는 모든 비용이 고려되며 비용의 선불 (있는 경우)이 공제됩니다.

대부분의 전문가는 현금 회계 기준을 사용합니다. 즉, 특정 회계 기간에받은 현금과 같은 회계 기간에 현금으로 지불 한 비용이 회계의 기초가됩니다. 그들에게 회사의 수입은 현금으로 수입을 모으는 것에 달려 있습니다. 지출에 대해서도 유사한 관행이 따릅니다. 그것은 그들에게 편리하며 같은 기준으로 세금을 지불합니다.

객관적 증거 개념

객관적 증거 개념에 따르면 모든 재무 항목은 몇 가지 객관적인 증거로 뒷받침되어야합니다. 구매는 구매 청구서, 판매 청구서로 판매, 현금 메모로 지출 현금 지불, 현금 영수증 및 은행 명세서로 채권자에게 지불하는 방식으로 지원되어야합니다. 마찬가지로 재고는 물리적 검증으로 확인해야하며 구매 청구서로 그 가치를 확인해야합니다. 이것들이 없으면 회계 결과는 신뢰할 수 없으며 회계 기록의 조작 가능성이 높으며 아무도 그러한 재무 제표에 의존 할 수 없습니다.

이 섹션에서는 회계 규칙에 대해 설명합니다.

일관성의 규칙

다른 연도의 결과를 비교하려면 유사한 거래에 대한 회계 규칙, 원칙, 규칙 및 회계 개념을 일관되고 지속적으로 따라야합니다. 회계 처리에서 빈번한 변경이 관찰되면 재무 제표의 신뢰성을 잃을 수 있습니다. 예를 들어, 회사가 주식 평가를 위해 더 낮은 방법과 고정 자산에 대한 감가 상각을 위해 적어 놓은 가치 방법 중 더 낮은 비용 또는 시장 가격을 선택하는 경우 지속적이고 지속적으로 따라야합니다.

일관성은 또한 변경이 필요한 경우 변경 사항과 손익 및 회사의 재무 상태에 미치는 영향을 명확하게 언급해야한다고 말합니다.

공개 협약

1956 년 기업법은 재무 제표를 작성해야하는 형식을 규정했습니다. 이 범주에 속하는 모든 회사는이 관행을 따라야합니다. 이러한 재무 제표를 작성하기 위해 회사법에 따라 다양한 조항이 있습니다. 이 조항의 목적은 재무 제표의 관점이 진실하고 공정해야 할 수 있도록 모든 필수 정보를 공개하는 것입니다. 그러나 '공개'라는 용어가 모든 정보를 의미하는 것은 아닙니다. 이는 투자자, 소유주 및 채권자와 같은 재무 제표 사용자에게 중요한 정보의 공개를 의미합니다.

중요성의 협약

정보의 공개 또는 비공개가 재무 제표 사용자의 결정에 영향을 미칠 수있는 경우 해당 정보를 공개해야합니다.

더 나은 이해를 위해 1956 년 회사법에 대한 개정 된 예정 VI의 손익 계산서 작성에 대한 일반 지침을 참조하십시오.

회사는 영업 수익의 1 % 또는 Rs 1,00,000 중 더 높은 금액을 초과하는 수입 또는 지출 항목에 대한 추가 정보를 메모로 공개해야합니다.

회사는 보유 주식수를 명시하여 5 % 이상의 지분을 보유하고있는 각 주주가 보유하고있는 회사의 지분을 계정 주주에 공시한다.

보존 또는 신중함

안전한 플레이를위한 정책입니다. 향후 이벤트의 경우 이익은 예상되지 않지만 손실에 대한 규정은 보수주의 정책으로 제공됩니다. 이 정책에 따라 불확정 부채와 우발 부채에 대한 규정이 있습니다. 그러나 우리는 예상되는 이득을 고려하지 않습니다.

예를 들어 A가 품목 당 Rs 80에서 1000 개의 품목을 구매하고 재고의 시장 가치가 (i) Rs 90이고 조건이 (ii) 품목 당 Rs 70 일 때 품목 당 900 개 품목을 판매하는 경우 위 거래의 이익은 다음과 같이 계산할 수 있습니다.

| 상세 | 조건 (i) | 조건 (ii) |

|---|---|---|

| 판매 가치 (A) (900x100) | 90,000.00 | 90,000.00 |

| 덜-매출 원가 | ||

| 구매 | 80,000.00 | 80,000.00 |

| 덜-마감 재고 | 8,000.00 | 7,000.00 |

| 매출원가 (B) | 72,000.00 | 73,000.00 |

| 이익 (AB) | 18,000.00 | 17,000.00 |

위의 예에서 주식 평가 방법은 '원가 또는 시장 가격 중 낮은 쪽' 입니다.

그러나 신중함은 이익을 과소 평가하거나 손실을 과장하여 숨겨진 준비금을 만드는 것을 허용하지 않습니다.

계정의 이중 입력 시스템에서 계정의 분류와 처리를 알 필요가 있습니다. 일반적으로 계정은 세 가지 범주로 분류됩니다.

- 개인 계정

- 실제 계정

- 유형 계정

- 무형 계정

그것들을 하나씩 살펴 보겠습니다.

개인 계정

개인 계정은 세 가지 범주로 더 분류 될 수 있습니다.

Natural Personal Account

David, George, Ram 또는 Shyam과 같은 개인과 관련된 계정을 Natural Personal Account 라고 합니다.

인공 개인 계정

M / s ABC Ltd, M / s General Trading, M / s Reliance Industries 등과 같은 인위적인 사람과 관련된 계정을 인공 개인 계정이라고 합니다.

대표 개인 계정

대표 개인 계정은 계정 그룹을 나타냅니다. 유사한 성격의 계정이 여러 개인 경우 급여 계정, 임대료 계정, 보험 선불 계정,이자 수취 계정, 자본 계정 및 인출 계정 등과 같이 그룹화하는 것이 좋습니다.

실제 계정

모든 비즈니스에는 일부 자산이 있고 모든 자산에는 계정이 있습니다. 따라서 자산 계정을 실제 계정이라고합니다. 두 가지 유형의 자산이 있습니다.

Tangible 자산은 식물, 기계, 가구, 주식, 현금 등과 같은 만질 수있는 자산입니다.

Intangible 자산은 영업권, 특허, 저작권 등과 같은 만질 수없는 자산입니다.

두 유형의 자산에 대한 회계 처리는 동일합니다.

명목상 계정

이 계정은 유형 자산을 나타내지 않기 때문에 명목 또는 가상 계정이라고합니다. 모든 종류의 비용 계정, 손실 계정, 이익 계정 또는 소득 계정은 명목 계정 범주에 속합니다. 예를 들어, 임대 계정, 급여 계정, 전기 비용 계정,이자 소득 계정 등

다음 두 가지 회계 시스템이 있습니다.

- 단일 엔트리 시스템

- 더블 엔트리 시스템

단일 엔트리 시스템

단일 입력 시스템은 불완전한 회계 시스템이며 거래 횟수가 매우 적은 중소기업이 뒤 따릅니다. 이 회계 시스템에서는 비즈니스 소유자가 개인 계정 만 열고 유지 관리합니다. 때로는 보조 장부가 유지되고 때로는 유지되지 않습니다. 실질 계좌와 명목 계좌는 사업자가 개설하지 않기 때문에 손익 계좌와 대차 대조표를 작성하여 사업자의 손익이나 재무 상태를 정확히 파악할 수 없습니다.

더블 엔트리 시스템

이중 입력 계정 시스템은 분쟁없이 전 세계에서 추적되는 과학적 계정 시스템입니다. 그것은 오래된 회계 시스템입니다. 에 의해 개발되었습니다‘Luco Pacioli’이중 입국 시스템 하에서 모든 입국은 차변과 신용의 이중 측면을 가지고 있습니다. 즉, 사업의 자산은 항상 사업의 부채와 같습니다.

자산 = 부채

우리가 무언가를 주면 우리는 또한 그 대가로 무언가를 얻습니다.

이중 입력 시스템에 따른 차변 및 신용 규칙

다음과 같은 차변 및 신용 규칙을 황금 계정 규칙이라고합니다.

| 계정 분류 | 규칙 | 효과 |

|---|---|---|

| 개인 계정 | 수취인이 차변 임 주는 사람은 신용입니다 |

차변 = 신용 |

| 실제 계정 | 차변으로 오는 것 나가는 신용 |

차변 = 신용 |

| 명목상 계정 | 비용은 차변입니다 소득은 신용입니다 |

차변 = 신용 |

예

A 씨는 다음 데이터를 가지고있는 사업을 시작합니다.

| 현금으로 자본을 소개합니다 | Rs | 50,000 |

| 구매 (현금) | Rs | 20,000 |

| Mr B의 구매 (크레딧) | Rs | 25,000 |

| 현금으로 지불 한 운임 | Rs | 1,000 |

| 신용으로 Mr C에게 판매 된 상품 | Rs | 15,000 |

| 현금 판매 | Rs | 30,000 |

| 구입 한 컴퓨터 | Rs | 10,000 |

| 커미션 수입 | Rs | 8,000 |

위 항목에 대한 저널 항목은 다음과 같이 수행됩니다.

| S. 아니. | 저널 항목 | 분류 | 규칙 |

|---|---|---|---|

| 1 | 현금 A / c Dr. 50,000 자본 A / c 50,000까지 |

실제 A / c 개인용 에어컨 |

들어오는 것을 인출하십시오. 주는 사람 (소유자) 신용 |

| 2 | 상품 구매 A / c Dr. 20,000 A / c 20,000 현금화 |

실제 A / c 실제 A / c |

들어오는 것을 인출하십시오. 나가는 것을 신용 |

| 삼 | 상품 구매 A / c Dr. 25,000 BA / c 25,000까지 |

실제 A / c 개인용 에어컨 |

들어오는 것을 인출하십시오. 주는 사람에게 신용 |

| 4 | Freight A / c Dr. 1,000 A / c 1,000 을 현금화하려면 |

공칭 A / c 실제 A / c |

모든 비용 차변 나가는 것을 신용 |

| 5 | CA / c 박사 15,000 판매 A / c 15,000 |

개인용 에어컨 실제 계정 |

수취인 인출 나가는 것을 신용 |

| 6 | 현금 A / c Dr. 30,000 A / c 30,000 판매 |

실제 A / c 실제 A / c |

들어오는 것을 인출하십시오. 나가는 것을 신용 |

| 7 | 컴퓨터 A / c 박사 10,000 A / c 10,000 현금화 |

실제 A / c 실제 A / c |

들어오는 것을 인출하십시오. 나가는 것을 신용 |

| 8 | 현금 A / c 박사 8,000 A / c 8,000 시운전 |

실제 A / c 공칭 A / c |

들어오는 것을 인출하십시오. 모든 소득을 공제 |

위의 예에서 직불 및 신용 규칙이 작동하는 방식이 매우 분명합니다. 모든 출품작에는 이중적인 측면이 있다는 것도 분명합니다. 어쨌든 차변은 이중 입력 회계 시스템에서 항상 신용과 동일합니다.

"저널에 트랜잭션을 기록하는 프로세스를 트랜잭션 저널 라이징이라고합니다."--- Meigs와 Meigs와 Johnson

저널은 그날의 모든 재무 항목을 기록하기 위해 매일 유지되는 책입니다. 항목을 전달하는 것을 저널 항목이라고합니다. 분개는 이중 입력 시스템의 차변 및 대변 규칙에 따라 전달됩니다.

| 1 | 2 | 삼 | 4 | 5 |

| 데이트 | 상세 | LF | 양 | |

|---|---|---|---|---|

| 차변 | 신용 | |||

| xx-xx-xx | ... ... ... ... A / c Dr. ... ... ... ... A / c로 (... ... 나레이션 ... ...) |

더블 엑스 더블 엑스 |

xxxx | xxxx |

열 1 : 거래 날짜를 나타냅니다.

열 2 : 라인 1 (... ... ... ...)은 인출 할 계정의 이름을 나타냅니다.

2 행 (... ... ... ...)은 입금 할 계정의 이름을 나타냅니다.

거래 설명은 3 행입니다.

열 3 : Ledger Folio (LF)는 이러한 항목을 게시하는 원장 계정의 페이지 번호를 나타냅니다.

열 4 : 인출 할 금액.

열 5 : 적립 할 금액.

메모

하루에 여러 건의 거래가있는 경우 단일 분개를 통한 모든 거래의 총액이 총액으로 지나갈 수 있습니다.

차변 또는 대변 입력이 동일하고 해당 입력이 다른 경우, 동일한 항목에 대해 결합 된 입력을 게시 할 수 있습니다. 그것은이라고‘compound entry’복합 분개에 포함 된 차변 또는 대변 항목 수에 관계없이. 예를 들면

| 1 | 2 | 삼 | 4 | 5 |

| 데이트 | 상세 | LF | 양 | |

|---|---|---|---|---|

| 차변 | 신용 | |||

| Xxxx | ... ... ... ... A / c Dr. ... ... ... ... A / c Dr. ... ... ... ... A / c로 (내레이션 ... ... ... ...) |

더블 엑스 더블 엑스 더블 엑스 |

더블 엑스 더블 엑스 |

xxxx |

거래 분석 및 처리

우리의 회계 장부에서 거래의 본질과 그 처리를 살펴 보자. 다음 회계 항목은 모든 비즈니스에서 일반적으로 사용되며 일상적인 분개 항목 범주에 속합니다.

| S. 아니. | 거래 성격 | 분석 및 치료 | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 자본 | 자본 계정은 개인 계정입니다. 소유자가 현금, 상품 또는 자산의 형태로 자본을 도입 할 때마다 항목은 다음과 같습니다.

(자본으로 도입 된 현금 / 상품 / 자산) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | 그리기 계정 | 도면 계정은 자본 계정이기도합니다. 사업주가 개인적인 용도로 돈을 인출 할 때마다이를 인출이라고합니다. 인출 계정의 잔액은 회계 연도 말에 자본 계정으로 이체됩니다.

(개인용 현금 인출) |

||||||||||||||||||||||||||||||||||||||||||||||||

| Notes: 1. 자본의 도입 및 인출은 회계 연도 중 언제든지 발생할 수 있습니다. 2. 현금 외에, 소유자 / 소유주가 자신의 계정에 대해 토론하면서 직접 지불 할 수있는 기타 비용이있을 수 있습니다. 예를 들어, 보험, 세금, 임대료, 전기 또는 개인 전화 요금 지불. 3. 사업체 계정과 사업주의 개인 계정은 사업주와 사업주에 따라 다르며 둘 다 별도의 법인입니다. |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 삼 | 무역 할인 | 거래 할인은 판매자가 판매 송장에서 구매자에게 직접 허용합니다. 이 경우 구매자는 일반적으로 전체 판매자, 상인 또는 제조업체이며이 재료를 고객에게 추가로 판매하거나 제조 공정에서 재료를 사용합니다. 할인 비율은 고객마다 다를 수 있습니다. Treatment-이 경우 저널 항목을 통과 할 필요가 없습니다. 판매는 무역 할인 순으로 예약됩니다. 마찬가지로 공급 업체로부터 무역 할인을 받으면 순수 무역 할인으로 구매를 예약합니다. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | 현금 할인 | 판매자가 구매자에게 현금 할인도 허용합니다. 여전히 그것은 무역 할인의 범주에 오지 않습니다. 현금 할인은 채무자가 제때 지불해야 할 금액을 지불하도록 고무하는 일종의 계획입니다. 예를 들어, 판매자가 45 일의 시간 제한에 대해 일주일 이내에 지불을 받으면 5 % 현금 할인을 허용 할 수 있습니다. Treatment -A가 B에게 5 % 할인을 허용했다면

(Rs ........ 지불시 B에게 5 % 할인 가능)

(A에게 Rs xx를 지불하고 5 % 할인을받습니다) Note -위의 경우 할인은 A에 대한 손실, B에 대한 소득입니다. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | 부실 채권 | 파산, 부정직 등의 이유로 채무자로부터 회복되지 않은 신용 매각의 일부를 회사의 불량 채권이라고합니다. 불량 부채는 회사의 손실입니다. 치료: (1) To book bad debts

(불량 부채로 인한 손실) (2) To recover bad debts

(불량 부채 회수) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | 상품 구매 비용 | 내부화물, octroi, cartage, 하역 비용 등과 같은 상품 구매에 발생하는 몇 가지 유형의 비용이 있습니다. Treatment:

(상품 구매시 지불되는 운임) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | 상품 판매 비용 | 고객에게 상품을 판매하는 동안에도 배송비, 보험료 등의 비용이 발생합니다. Treatment:

(물품 판매시 지불되는 운임 임) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | 자산 구매 비용 | 때로는 운송비, 설치비 등과 같은 고정 자산 구매 비용을 지불해야합니다. Treatment: 고정 자산 구매시 발생하는 비용은 고정 자산 가치에 추가되며 상품 구매 비용처럼 취급 할 수 없습니다.

(자산 매입 비용) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | 비용 지불 | Treatment:

(비용 발생) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | 뛰어난 비용 | 때로는 회계 연도 말에 비용이 미결제 상태로 남아 있지만 회계의 발생 기준으로 인해 지불해야하고 다음 회계 연도에 지불해야하는 비용을 기장해야합니다. 예를 들어, 회계 연도의 마지막 날에 지불해야하는 급여는 내년에 지급됩니다. Treatment:

(월급 ......... 마감) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | 선급 비용 | 때때로 우리는 회계 연도가 끝나기 3 개월 전에 지불 한 보험료와 같은 비용을 미리 지불합니다. 일반적으로 보험은 1 년에 걸쳐 지불되므로이 경우 9 개월 분의 보험은 선불 보험으로 취급됩니다. 마찬가지로, 다음 회계 연도의 첫 달 임대료를 선불 할 수 있습니다. Treatment:

(지급 한 달에 대한 선불 비용) Note: 비용 계정은 해당 비용 계정의 책임자로 대체됩니다. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | 받은 소득 | Treatment:

(현금으로받는 소득) Note: 소득 계정은 해당 소득 계정의 책임자로 대체됩니다. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | 은행 거래 | (1) Cheque deposited in bank 당사자로부터받은 수표는 은행에 입금되며, 당사 은행 계좌에 당사자 별 직접 입금, NEFT 또는 RTGS를 통해 당사자가 지불하거나 당사 은행 계좌에 당사자가 직접 현금으로 입금합니다. 위의 모든 경우 항목은 동일하게 유지됩니다.

(2) Payment made to party through cheque 당사자에게 발행되거나 은행 계좌에 직접 입금되거나 NEFT, RTGS 또는 은행 계좌에 직접 입금 된 현금을 통해 지급되는 수표. 입금은 그의 은행 계좌에 현금이 입금 된 경우를 제외하고 위의 모든 경우에 동일하게 유지됩니다.

(.....을 통해 결제되는 것입니다.) 그의 은행 계좌에 현금을 입금하면 다음과 같이 입력됩니다.

(.....을 통해 결제되는 것입니다.) (3) Cash withdrawn for office Expenses

(사무실 사용을 위해 은행에서 현금 인출) (4) Cash deposited with Bank

(사무실 사용을 위해 은행에서 현금 인출) Note: 위의 항목 번호 3 및 4가 호출됩니다. ‘contra’ 항목. (5) Bank charge debited by bank 때로는 은행이 제공하는 서비스에 대한 일부 비용에 대해 우리 계좌에서 인출합니다. 예를 들어, 수표 발행 수수료, 수요 어음 발행 수수료, 은행이자 등

(은행 수수료 / 수수료 / 은행이자 인출) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | 자본이자 | 회사의 개인 소유주 또는 파트너가 도입 한 자본에 대한이자 :이 항목은 다음과 같이 회계 연도의 마지막 날짜에 전달됩니다.

(이자 @ ..... 자본 제공) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | 다른 사람을 대신하여 지불 | 일부 비용은 채무자 또는 채권자를 대신 할 수 있습니다.

(당사자를 대신하여 지불되는 비용 인출) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | 재화 / 용역 공급에 대한 사전 수령 | 때때로 고객은 상품 / 서비스 공급에 대해 선금을 지불하며 나중에 조정해야합니다.

(xxxxxxxx에서 사전 수령 중) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | 상품 / 서비스 공급에 대한 선지급 | 위와 같이 상품 / 서비스 공급에 대해 공급 업체에게 선금을 지급 할 수도 있습니다.

(상품 / 서비스 공급에 대한 선지급) |

||||||||||||||||||||||||||||||||||||||||||||||||

이제 저널이 어떻게 작동하는지 이해해 보겠습니다. 저널 항목의 도움으로 특정 회계 연도 또는 기간에 동일한 유형의 항목이 몇 번 반복되었는지 고려하지 않고 조직의 모든 재무 거래를 만성적으로 예약합니다.

모든 조직의 저널 항목은 조직의 규모와 구조에 따라 수백에서 수백만까지 다양 할 수 있습니다. 저널의 도움으로 각 거래가 기록 될 수 있습니다. 그러나 우리는 일지에서 결론을 내릴 수 없습니다. 다음과 같은 경우를 고려해 보겠습니다. 우리가 알고 싶다고 가정하자 :

- 총 판매 가치 또는 구매 가치

- 특정 수입 또는 지출의 총액

- 특정 채권자에게 지급하거나 채무자로부터받을 수있는 총액

그러한 경우 회계사 나 회계사에게는 지루한 일이 될 수 있습니다. 따라서 다음 단계는 원장 계정입니다.

원장은 동일한 성격의 저널 항목을 한 곳에서 요약하는 데 도움이됩니다. 예를 들어 판매를 위해 분개를 100 번 통과하면 판매 계정을 한 번만 만들고 해당 원장 계정의 모든 판매 거래를 날짜별로 전기 할 수 있습니다. 따라서 몇 개의 원장 계정에 무제한의 분개 항목을 요약 할 수 있습니다. 분개를 원장 계정으로 이전하는 것을 호출합니다.‘posting’.

원장 계정의 계정 결정

다양한 형식의 원장 계정을 살펴 보겠습니다.

형식 -1

| M / s의 책에서. ABC 회사 | |||||||

| M / s XYZ LTD의 원장 계정. | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| 데이트 | 상세 | 에프 | 양 | 데이트 | 상세 | 에프 | 양 |

| xxxx | b / d 균형 | 트리플 엑스 | Xxxx | Balance b / d 별 | 트리플 엑스 | ||

| xxxx | 직불 계좌의 이름 | 트리플 엑스 | Xxxx | 신용 계정 이름으로 | 트리플 엑스 | ||

| xxxx | c / d 균형 | 더블 엑스 | xxxx | Balance c / d 별 | 더블 엑스 | ||

| 총 Rs. | xxxx | 총 Rs. | xxxx | ||||

형식 -2

요즘에는 손으로 쓴 책이 컴퓨터 계정으로 대체되고 있습니다. 회사는 주로 6 열 형식을 사용하여 고객의 원장 계정을 유지합니다. 다음과 같이 보입니다.

| M / s의 책에서. ABC Bank Ltd. | ||||||

| M / s XYZ Ltd.의 원장 계정 | ||||||

| 데이트 | 상세 | LF | 양 | 밸런스 | ||

|---|---|---|---|---|---|---|

| 차변 | 신용 | Dr. / Cr. | 양 | |||

형식 -1은 학술 목적으로 사용됩니다. 따라서이 형식은 회계의 기본과 원칙을 배우는 데 유용합니다.

Format-2는 대부분의 비즈니스 조직뿐만 아니라 은행 및 금융 조직에서도 사용됩니다.

원장에 관한 중요 사항

분개의 각면은 원장의 같은면에 전기됩니다. 이는 분개의 차변 항목이 차변 측에 게시되고 그 반대의 경우도 마찬가지임을 의미합니다.

잔액 c / d는 이월 된 잔액을, 잔액 b / d는 가져온 잔액을 나타냅니다.

원장에 전기 한 후 원장 균형 조정이 완료됩니다. Total이라는 열에서 수치는 다음을 기준으로합니다.‘whichever is higher’. 즉, 차변의 총계가 Rs 10,000이고 신용의 총계가 Rs 5,000이면 차변 및 대변의 합계라는 열에 Rs 10,000을 씁니다.

양측의 차이 (이 경우 Rs 5,000)는 신용 측의 마지막 행에 다음과 같이 기록됩니다. ‘balance c/d’. 이 잔액을 차변 잔액이라고하며 그 반대의 경우도 마찬가지입니다.

모든 비용과 자산은 차변 잔액을 나타냅니다.

모든 소득과 부채는 자본 계정을 포함한 신용 잔액을 나타냅니다.

개인 계정의 차변 잔액은 ‘Amount Receivable’. 이것은 자산 범주에 속합니다. 예를 들어 채무자.

개인 계정의 신용 잔액은 ‘Amount Payable’. 이것은 부채 측면에 속하며 상품, 서비스, 대출 또는 수령 한 선금으로 인해 적립 된이 금액을 지불해야 함을 나타냅니다.

실 계좌의 차변은 보유하고있는 주식 또는 모든 종류의 자산을 의미합니다. 실 계좌의 잔고는 불가능합니다.

명목 계정의 차변 잔액은 조직의 비용을 의미합니다.

명목 계좌의 신용 잔액은 수입을 의미합니다.

현금 책의 차변 잔액은 손에 현금을 의미합니다.

통장의 차변은 은행 잔액을 의미합니다.

통장의 신용 잔액은 ‘Bank Overdraft’.

명목 계좌의 차변 및 대변 잔액 (이 잔액은 거래로 이전되기 때문에 비용 및 수입이 없으며 손익 계정은 회사의 손익에 도달합니다.

실제 및 개인 계정의 잔액은 회사의 대차 대조표에 나타나며 다음 회계 연도에 이월됩니다.

삽화

다음 거래를 분개하고 원장 계정에 전기합니다.

| S. 아니. | 업무 | 양 |

|---|---|---|

| 1 | 사업 개시 및 현금 도입 | 400,000.00 |

| 2 | 현금으로 구매 한 상품 | 50,000.00 |

| 삼 | 압둘 씨에게서 구입 한 물품 | 135,000.00 |

| 4 | 구매시 지불 한 운임 | 1,500.00 |

| 5 | 컴퓨터 구매 현금 | 35,000.00 |

| 6 | 컴퓨터 구입시 지불 한 운임 | 500.00 |

| 7 | Mr. Ram에게 판매 | 200,000.00 |

| 8 | 임대료 지불 | 12,000.00 |

| 9 | 급여 지급 | 15,000.00 |

| 10 | Mr. Ram으로부터받은 현금 | 150,000.00 |

| 11 | 은행에 입금 된 현금 | 75,000.00 |

| 12 | 지불 된 사무실 비용 | 25,000.00 |

저널 항목

| S. 아니. | 상세 | LF | 양 | |

|---|---|---|---|---|

| 차변 | 신용 | |||

| 1 | 현금 A / c 박사. 대문자 A / c로 (자본 도입) |

** | 4,00,000 | 4,00,000 |

| 2 | A / c Dr. 구매 현금 A / c (현금 구매 중) |

** | 5,00,000 | 5,00,000 |

| 삼 | A / c Dr. 구매 Abdhul A / c 행 (압둘에서 상품 구매) |

** | 135,000 | 1,35,000 |

| 4 | 내부 운임 A / c Dr. 현금 A / c (운임 지불 중) |

** | 1,500 | 1,500 |

| 5 | 컴퓨터 A / c Dr. 현금 A / c (현금으로 컴퓨터 구매) |

** | 35,000 | 35,000 |

| 6 | 컴퓨터 A / c Dr. 현금 A / c (컴퓨터로 지불하는 운임입니다) |

** | 500 | 500 |

| 7 | Ram A / c 박사 판매 A / c (Mr. Ram에게 매각) |

** | 2,00,000 | 2,00,000 |

| 8 | Rent A / c Dr. 현금 A / c (임대료 지급 중) |

** | 12,000 | 12,000 |

| 9 | 급여 A / c 박사. 현금 A / c (급여 지급) |

** | 15,000 | 15,000 |

| 10 | 현금 A / c 박사. Ram A / c로 (Mr. Ram에게서받은 현금) |

** | 1,50,000 | 1,50,000 |

| 11 | Bank A / c Dr. 현금 A / c (은행에 현금 입금) |

** | 75,000 | 75,000 |

| 12 | 사무실 경비 A / c Dr. 현금 A / c (사무비 지급) |

** | 25,000 | 25,000 |

현금 책

Cash Book은 현금과 관련된 모든 거래에 대한 기록입니다. 예 : 현금으로 지불 한 비용, 현금으로 수금 한 수익, 채권자에게 지불 한 지불, 채무자로부터받은 지불, 은행에 예치 한 현금, 사무실 용 현금 인출 등.

이중 열 현금 장부에서는 고객에게 허용 된 할인과 채권자로부터받은 할인을 각각 기록하기 위해 차변 및 대변에 할인 열이 포함됩니다.

트리플 컬럼 현금 장부에는 은행과 관련된 모든 거래를 기록하기 위해 하나 이상의 은행 컬럼이 포함됩니다.

Note:현대 회계에서 간단한 현금 장부는 현금 거래를 기록하는 가장 일반적인 방법입니다. 이중 열 현금 책 또는 3 열 현금 책은 사실상 학문적 목적을위한 것입니다. 별도의 통장은 현금 거래 이상이므로 모든 은행 거래를 기록하는 데 사용됩니다. 요즘 현금은 조직의 소소하고 일상적인 지출을 충족하기 위해 사용됩니다. 대부분의 조직에서 직원의 급여는 은행 송금으로 지급됩니다.

Note: 현금 장부는 항상 차변 잔액, 보유 현금 및 유동 자산의 일부를 보여줍니다.

단일 컬럼 현금 장부

현금 책은 원장 계정과 같습니다. 원장에서 별도의 현금 계좌를 개설 할 필요가 없습니다. 현금 장부의 잔액은 시산표에 직접 전기됩니다. 현금 계좌는 실제 계좌이기 때문에 입금, 출금, 신용 등의 판결을 따릅니다. 수령 한 모든 현금은 차변에 게시되고 모든 지불 및 비용은 현금 장부의 대변에 게시됩니다.

체재

| CASH BOOK (단일 컬럼) | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| 데이트 | 상세 | LF | 양 | 데이트 | 상세 | LF | 양 |

이중 칼럼 현금 장부

여기에는 현금 책자의 각면에 추가 할인 열이 있습니다. 할인의 차변 열은 회사의 채무자에 대한 할인을 나타내고, 할인 열의 대변은 대금을 지불하는 동안 공급 업체 또는 채권자로부터받은 할인을 의미합니다.

현금 장부 차변면의 총 할인 열은 원장 계정에 전기됩니다. ‘Discount Allowed to Customers’ 계정으로 ‘To Total As Per Cash Book’. 마찬가지로 현금 장부의 신용 열은 원장 계정에 전기됩니다.‘Discount Received’ 같이 ‘By total of cash book’.

체재

| CASH BOOK (단일 컬럼) | |||||||||

| Dr. | Cr. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 데이트 | 상세 | LF | 할인 | 양 | 데이트 | 상세 | LF | 할인 | 양 |

트리플 컬럼 현금 장부

모든 은행 거래를 전기하기 위해 이중 열 현금 장부의 양면에 하나의 은행 열을 추가하면 삼중 열 현금 장부라고합니다. 모든 은행 거래는이 현금 장부를 통해 라우팅되며 원장에서 별도의 은행 계좌를 열 필요가 없습니다.

소액 현금 책

어떤 조직에서든 지불해야하는 사소한 거래가 많이 발생할 수 있습니다. 따라서 현금은 현금을 처리하고 정기적으로 지불하는 직원과 함께 보관됩니다. 간단하고 안전하게 만들기 위해 대부분 그 직원과 일정한 균형을 유지합니다.

계산원이 A 씨에게 5,000 루피를 지불하고 A 씨는 매일 조직 비용을 지불한다고 가정합니다. A 씨가 하루에 4,200 루피를 지출하고 주 계산원이 4,200 루피를 지불한다고 가정하면 그의 소액 현금 장부 잔액은 다시 5,000 루피가됩니다. 그것은 주 계산원의 시간을 절약하고 더 나은 통제를 제공하기 때문에 매우 유용한 회계 시스템입니다.

곧 논의 할 것입니다. ‘Analytical or Columnar Petty Cash Book’ 대부분의 조직에서 가장 일반적으로 사용됩니다.

체재

| 소액 현금 책 | |||||||||

| 받은 금액 | CBF | 데이트 | 상세 | 금액 지급 | 문구 및 인쇄 | 짐마차 운반 | 로딩 중 | 우편 요금 | LF |

|---|---|---|---|---|---|---|---|---|---|

도서 구매

구매 장부는 조직의 모든 신용 구매를 기록하기 위해 준비됩니다. 구매 책은 구매 원장이 아닙니다.

체재

| 구매 책 | ||||

| 데이트 | 상세 | 인보이스 번호 | LF | 양 |

|---|---|---|---|---|

판매 도서

판매 장부의 기능은 모든 신용 판매를 기록한다는 점을 제외하고는 구매 장부와 동일합니다.

체재

| 세일 북 | ||||

| 데이트 | 상세 | 외부 송장 번호 | LF | 양 |

|---|---|---|---|---|

반품 도서 구매

때때로 상품은 여러 가지 이유로 공급자에게 반환됩니다. 가장 일반적인 이유는 불량품이나 불량품입니다. 이 경우 차변 메모가 발행됩니다.

체재

| 구매 반품 책 | ||||

| 데이트 | 상세 | 신용 전표 번호 | LF | 양 |

|---|---|---|---|---|

판매 반품 도서

판매 반품 사유는 구매 반품 사유와 동일합니다. 때때로 고객은 약속 된 품질 표준을 충족하지 않으면 상품을 반품합니다. 이러한 경우 고객에게 신용 전표가 발행됩니다.

체재

| 판매 반품 책 | ||||

| 데이트 | 상세 | 차변 메모 번호 | LF | 양 |

|---|---|---|---|---|

받을 어음 장부

채권자는 채권자에 의해 채무자에게 제기됩니다. 채무자들은 그들을 받아 들인 후 채권자들에게 돌려줍니다. 채무자가 수락 한 지폐는‘Bills Receivables’ 채권자 장부에서 ‘Bills Payable’채무자의 책에서. 우리는 그들을 우리의 기록에 보관합니다.‘Bills Receivable Books’ 과 ‘Bills Payable Book’.

체재

| 청구서 수령 가능 도서 | |||||

| 데이트 | 받은 사람 | 기간 | 마감일 | LF | 양 |

|---|---|---|---|---|---|

지불 가능한 청구서

지불을 위해 상품 또는 서비스 공급자에게 지불 가능한 청구서를 발행하며 기록은이 책에 보관됩니다.

체재

| 청구서 지불 가능 책 | |||||

| 데이트 | 주어진 사람에게 | 기간 | 마감일 | LF | 양 |

|---|---|---|---|---|---|

보조 장부의 주요 기능

구매 장부와 구매 원장에는 차이가 있습니다. 구매 장부는 신용 구매 만 기록하고 구매 원장은 모든 현금 구매를 만성적 인 순서로 기록합니다. 구매 장부의 일일 잔액이 구매 원장으로 전송됩니다. 따라서 구매 원장은 모든 구매에 대한 포괄적 인 계정입니다.

판매 장부 및 판매 원장에도 동일한 규칙이 적용됩니다.

보조 장부를 유지하는 것이 저널 항목을 용이하게한다는 것은 분명합니다. 실제로는 레코드를 부피가 크고 비실용적이기 때문에 특히 큰 조직에서 저널 항목을 통해 각각의 모든 트랜잭션을 게시하는 것이 불가능합니다.

보조 장부의 유지 관리는 우리에게보다 과학적이고 실용적이며 전문화되고 통제되고 쉬운 접근 방식을 제공합니다.

판매 부서, 구매 부서, 현금 부서, 은행 부서 등 여러 부서로 업무를 나눌 수있는 기능을 제공합니다. 각 부서의 책임감을 높이고 오류를 쉽게 감사하고 감지 할 수있는 방법을 제공합니다.

현대에는 최신 컴퓨터 기술이 전 세계에 기반을두고 있습니다. 점점 더 유능한 계정 전문가가 서비스를 제공하고 있습니다. 정확성, 빠른 결과 및 법률 준수는 모든 조직의 핵심 요소입니다. 경쟁 시장에서 이러한 요소를 무시할 수있는 사람은 없습니다.

은행 조정

특정 날짜에 은행 잔고와 통장 잔고를 조정하는 것을 은행 조정이라고합니다. 은행 조정은 다음으로 구성된 명세서입니다.

- 현금 장부 / 통장에 따른 잔액

- 통장에 따른 잔액

- 위의 두 가지 차이점이있는 이유

이 명세서는 은행의 거래량과 횟수에 따라 회사의 적합성 및 요구 사항에 따라 언제든지 작성 될 수 있습니다.

대부분의 은행 거래가 전자적으로 수행되는 요즘에는 고객이 모든 거래에 대해 알림을받습니다. 은행을 조정하는 시간이 더 줄어 듭니다.

체재

| 은행 화해 성명 | ||

| 상세 | 통장에 따른 직불 은행 잔액 | 통장에 따른 신용 은행 잔고 (초과 인출) |

| 통장에 따른 잔액 | 50,000 | -50,000 |

| 1. 추가 : 당사자에게 발행되었지만 은행에 제시되지 않은 수표 | 3,25,000 | 3,25,000 |

| 2. Less : 은행에 입금되었지만 아직 정산되지 않은 수표 | -50,000 | -50,000 |

| 3. 더 적게 : 은행에서 인출했지만 계정 장부에 입력되지 않은 은행 수수료 | -1,200 | -1,200 |

| 4. Less : 은행에서 청구하지만 당사의 회계 장부에 입력되지 않은 은행이자 | -10,000 | -10,000 |

| 5. 추가 : 우리에게 암시없이 당사자가 직접 입금 한 지불 | 1,75,000 | 1,75,000 |

| 은행 통장 / 명세서에 따른 잔액 | 4,88,000 | 3,88,000 |

시산표

시산표는 원장 계정의 모든 차변 및 대변 잔액을 요약 한 것입니다. 시산표의 차변 및 대변의 합계가 일치해야합니다. 시산표는 회계주기의 마지막 날에 준비됩니다.

시산표는 포괄적 인 잔액 목록을 제공합니다. 이를 통해 조직의 재무 보고서를 작성할 수 있습니다. 예를 들어, 거래 계정을 분석하여 총 이익을 확인하고 손익 계정을 분석하여 해당 회계 연도의 손익을 확인한 다음 마지막으로 재무 상태를 마무리하기 위해 우려의 대차 대조표를 준비합니다. 회사의.

체재

| 시산표 | ||||

| S. 아니. | 원장 계정 | LF | 차변 (Rs.) | 크레딧 (Rs.) |

|---|---|---|---|---|

| 1 | 고객으로부터의 발전 | 더블 엑스 | ||

| 2 | STIFF 로의 발전 | 더블 엑스 | ||

| 삼 | 감사 수수료 | 더블 엑스 | ||

| 4 | 은행 균형 | 더블 엑스 | ||

| 5 | 은행 차입 | 더블 엑스 | ||

| 6 | 은행이자 지급 | 더블 엑스 | ||

| 7 | 자본 | 더블 엑스 | ||

| 8 | 손에 현금 | 더블 엑스 | ||

| 9 | 판매 커미션 | 더블 엑스 | ||

| 10 | 전기 비용 | 더블 엑스 | ||

| 11 | 고정 자산 | 더블 엑스 | ||

| 12 | 화물 운송 | 더블 엑스 | ||

| 13 | 받은이자 | 더블 엑스 | ||

| 14 | 내부화물 요금 | 더블 엑스 | ||

| 15 | 사무실 비용 | 더블 엑스 | ||

| 16 | 뛰어난 임대료 | 더블 엑스 | ||

| 17 | 선불 보험 | 더블 엑스 | ||

| 18 | 구매 | 더블 엑스 | ||

| 19 | 임대 | 더블 엑스 | ||

| 20 | 수리 및 갱신 | 더블 엑스 | ||

| 21 | 봉급 | 더블 엑스 | ||

| 22 | 급여 지급 | 더블 엑스 | ||

| 23 | 판매 | 더블 엑스 | ||

| 24 | 직원 복지 비용 | 더블 엑스 | ||

| 25 | 스톡 | 더블 엑스 | ||

| 26 | SUNDRY CREDTIORS | 더블 엑스 | ||

| 27 | SUNDRY DEBITORS | 더블 엑스 | ||

| 합계 | XXXXX | XXXXX | ||

재무 제표

재무 제표는 사업의 손익을 확인하고 회사의 재무 상태를 알기 위해 준비됩니다.

거래, 손익 계정은 회계 기간의 순이익을 확인하고 대차 대조표는 비즈니스의 위치를 반영합니다.

위의 모든 것은 거의 고정 된 형식이며, 시산표를 사용하여 원장 계정의 모든 잔액을 아래에 제공된 형식에 넣으십시오. 이를 통해 재무 방정식의 형태로 원하는 결과를 도출 할 수 있습니다.

| Trading & Profit & Loss Account of M/s ABC Limited 2014 년 3 월 31 일로 끝나는 기간 동안 |

|||

| 상세 | 양 | 상세 | 양 |

| 개업 주식에 | 더블 엑스 | 판매 별 | 더블 엑스 |

| 구매하기 | 더블 엑스 | 주식 마감 | 더블 엑스 |

| 운임에 | 더블 엑스 | 총 손실 c / d | 트리플 엑스 |

| 직접 비용 | 더블 엑스 | ||

| 총 이익 c / d | 트리플 엑스 | ||

| 합계 | XXXX | 합계 | XXXX |

|---|---|---|---|

| 급여에 | 더블 엑스 | 총 이익 b / d | 트리플 엑스 |

| 렌트하다 | 더블 엑스 | ||

| 사무실 비용으로 | 더블 엑스 | 은행이자 수령 | 더블 엑스 |

| 은행 수수료 | 더블 엑스 | 할인 | 더블 엑스 |

| 은행이자 | 더블 엑스 | 커미션 수입 기준 | 더블 엑스 |

| 전기 비용에 | 더블 엑스 | 대차 대조표로의 순손실 이전 | 더블 엑스 |

| 직원 복지 비용에 | 더블 엑스 | ||

| 감사 수수료 | 더블 엑스 | ||

| 수리 및 갱신 | 더블 엑스 | ||

| 의뢰하기 | 더블 엑스 | ||

| 잡다한 비용에 | 더블 엑스 | ||

| 감가 상각 | 더블 엑스 | ||

| 대차 대조표로 순이익 이전 | 더블 엑스 | ||

| 합계 | XXXX | 합계 | XXXX |

| Balance sheet of M/s ABC Limited 2014 년 3 월 31 일 기준 |

|||

| 부채 | 양 | 자산 | 양 |

|---|---|---|---|

| 대문자 XX 추가 : 순이익 XX |

더블 엑스 | 고정 자산 XXXX 간단히 : 설명 XX |

더블 엑스 |

| 은행 대출 | 더블 엑스 | 유동 자산- | |

| 장기 차입 | 더블 엑스 | 스톡 | 더블 엑스 |

| 유동 부채- | 채무자 | 더블 엑스 | |

| 사전 양식 고객 | 더블 엑스 | 손에 현금 | 더블 엑스 |

| 잡다한 채권자 | 트리플 엑스 | 은행 현금 | 더블 엑스 |

| 지불 가능한 청구서 | 받을 어음 | 더블 엑스 | |

| 지불 비용 | |||

| 합계 | XXXX | 합계 | XXXX |

자본

자본 방정식은 다음과 같습니다.

Owner Equity = Assets – liability사업체의 소유주 또는 단독 소유주는 투자를하고 그것에 대해 약간의 이익을 얻고 도면이라는 개인적인 용도로 돈을 인출합니다. 이 트랜잭션을 다음과 같이 작성할 수 있습니다.

Investment (capital) ± Profit or Loss – drawings = Owner’s Equity유동 자산

다음 회계 연도에 현금으로 전환 할 수있는 자산을 유동 자산이라고합니다.

손에 든 현금, 은행에있는 현금, 고정 예금 영수증 (FDR), 재고, 채무자, 미수금 어음, 단기 투자, 직원 대출 및 대출; 이 모든 것은 유동 자산에 속합니다. 또한 선불 비용도 유동 자산의 일부입니다.

Note: 선불 비용은 현금으로 전환 할 수 없지만 다음 회계 연도 또는 회계 연도를 위해 현금을 절약합니다.

유동 부채

유동 자산과 마찬가지로 유동 부채는 대차 대조표 일로부터 1 년 이내에 지급되는 기업의 즉각적인 부채입니다.

유동 부채는 주로 잡다한 채권자, 지불 비용, 지불 청구서, 단기 대출, 고객의 대출 등을 포함합니다.

감가 상각은 잔존 자산의 가치를 감소시킵니다. 또한 올해의 이익을 줄입니다.

감가 상각은 고정 자산의 가치 감소를 나타냅니다. 자산 가치의 감소는 자산의 수명에 달려 있습니다. 자산의 수명은 자산 사용에 따라 다릅니다.

자산의 수명을 확인하는 많은 결정 요소가 있습니다. 예를 들어 건물의 경우 결정 요인은 시간입니다. 리스 자산의 경우 결정 요인은리스 기간입니다. 플랜트와 기계의 경우 결정적인 요소는 생산과 시간이어야합니다. 많은 요소가있을 수 있지만 자산의 수명은 합리적인 기준으로 확인되어야합니다.

감가 상각을 고려해야하는 이유는 무엇입니까?

감가 상각을 제공해야하는 이유는 다음과 같습니다.

1 년 동안의 실제 이익을 확인하려면 감가 상각을 부과하는 것이 바람직합니다.

자산의 실제 가치를 확인하려면 감가 상각을 부과해야합니다. 자산의 정확한 가치를 계산하지 않으면 회사의 실제 재무 상태를 확인할 수 없습니다.

과장된 이익을 인출하는 대신 기존 자산을 대체하기 위해 새로운 자산을 구매할 수있는 준비를하는 것이 바람직합니다. 감가 상각의 누적 가치는 추가적인 운전 자본을 제공합니다.

감가 상각은 각 회계 연도에 균일 한 이익을 확인하는 데 도움이됩니다.

감가 상각을 통해 세금 혜택을 활용할 수 있습니다.

자산 및 감가 상각과 관련된 회계 입력

자산 및 감가 상각과 관련된 회계 항목을 살펴 보겠습니다.

| S. 아니. | 상세 | 저널 항목 | ||||

|---|---|---|---|---|---|---|

| 1 | 고정 자산 구매 |

|

||||

| 2 | 고정 자산 구매 비용 |

|

||||

| 삼 | 감가 상각 제공 |

|

||||

| 4 | 감가 상각을 손익 a / c로 이전 |

|

||||

| 5 | 자산 매각 |

|

감가 상각 방법

감가 상각은 다음 방법 중 하나를 사용하여 계산할 수 있지만 가장 많이 사용되는 방법은 (a) 정액법 및 (b) 적산 가치 법입니다.

- 직선 방법

- 기록 값 방법

- 연금 방법

- 보험 정책 방법

- 기계 시간 비율 방법

- 고갈 방법

- 재평가 방법

- 감가 상각 기금 방법

체재

| 절하 차트 | |||||||

| 설명 | 개시 가치 | 연중 추가 | 판매 | 밸런스 | 감가 상각률 | 감가 상각 가치 | 종가 |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 삼 | 4 | 5 (2 + 3-4) |

6 | 7 | 8 (5-7) |

원장 계정 형식

| 자산 계정 | |||||||

| 데이트 | 상세 | LF | Amt | 데이트 | 상세 | LF | Amt |

|---|---|---|---|---|---|---|---|

| 25-06-13 | 은행에 | 트리플 엑스 | 2014-03-31 | 감가 상각 기준 | 더블 엑스 | ||

| Balance c / d 별 | 더블 엑스 | ||||||

| 합계 | 트리플 엑스 | 합계 | 트리플 엑스 | ||||

| 2014 년 4 월 1 일 | 균형을 잡기 위해 | 더블 엑스 | 감가 상각 기준 | 더블 엑스 | |||

원가 회계는 이전 경험 또는 표준과 비교하여 비용을 확인하고 절감 또는 초과 비용을 분석하는 데 회계 및 원가 계산 원칙, 방법 및 기술을 적용하는 것입니다.… 웰던.

원가 회계의 개념

다음은 원가 회계의 주요 개념입니다.

비용

무엇이든 구매하거나 생산하는 데 드는 비용이 있습니다. 완료 단계에 따라 동일한 제품에 대한 비용이 다를 수 있습니다. 원재료, 재공품, 완제품 등과 같이 제품이있는 단계에 따라 비용이 달라집니다. 제품의 비용은 완벽 할 수 없으며 동일한 제품의 제약과 상황에 따라 다를 수 있습니다. 생산과 시장.

경비

원자재 비용, 운송비, 인건비 등과 같은 일부 비용은 실제 비용입니다. 일부 비용은 비용에 기인합니다. 수익을 얻으려면 임대료, 급여, 보험, 판매 및 유통 비용 등과 같은 일부 비용이 발생합니다. 일부 비용은 가변적이며 일부는 반 가변적이며 일부는 고정적입니다.

손실

무언가를 얻기 위해 비용이 발생하고 보상없이 손실이 발생합니다. 부가가치없이 제품 또는 서비스 비용을 추가합니다.

비용 센터

비용 센터는 특정 활동 영역을 나타내며 조직에 여러 비용 센터가있을 수 있습니다. 모든 비용 센터는 제품에 약간의 비용을 추가하고 모든 비용 센터는 모든 활동과 비용을 책임집니다. 비용 센터는 부서 또는 하위 부서라고도합니다. 비용 센터에는 세 가지 유형이 있습니다.

Personal and Impersonal Cost Centers-그룹 활동을 전체적으로 담당하는 조직의 개인 그룹을 개인 비용 센터라고합니다. 비 개인적인 콜센터의 경우 공장 및 기계의 도움으로 활동이 수행됩니다.

Operation and Process Cost Centers-같은 종류의 활동이 운영 부서에서 이루어집니다. 프로세스 비용 센터에는 이름에서 알 수 있듯이 다양한 종류의 프로세스가 관련됩니다.

Product and Service Cost Centers-모든 활동이 제품을 참조하는 부서를 제품 부서라고합니다. 센터가 원활한 기능을 위해 제품 부서에 서비스를 제공 할 때이를 서비스 비용 센터라고합니다.

이익 센터

손익 센터에는 비용 센터와 수익 활동이 포함됩니다. 손익 센터는 비용 센터의 목표를 설정하고 비용 센터에 책임을 위임합니다. 손익 센터는 이러한 목표를 달성하기위한 정책을 채택합니다. 손익 센터는 조직에서 중요한 역할을합니다.

비용 동인

모든 제품의 비용은 비용 동인에 따라 다릅니다. 생산에 필요한 단위 수 또는 제품 유형과 같은 다양한 유형의 비용 동인이있을 수 있습니다. 비용 동인이 변경되면 제품 비용이 자동으로 변경됩니다.

전환 비용

원자재를 제품으로 전환하는 데 필요한 비용을 전환 비용이라고합니다. 여기에는 인건비, 직접 비용 및 간접비가 포함됩니다.

운반 비용

운반 비용은 재고 유지 비용, 재고 비용 고정, 매장 임대료 및 매장 운영 비용을 나타냅니다.

재고 비용

때로는 판매 손실, 영업권 손실 또는 유휴 기계와 같은 재고 부족으로 인해 손실이 발생합니다. 품절 비용이라고합니다.

공헌 이익

기여 마진은 판매 가격과 변동 비용의 차이입니다.

주문 비용

주문 비용은 자재가 재고로 포함될 때까지 단계까지 주문하는 비용을 나타냅니다.

개발 비용

신제품 개발, 기존 제품 개선, 개발 비용이라는 제품 생산 방법 개선

정책 비용

일반 정책 외에 새로운 정책을 구현하기 위해 발생하는 비용을 정책 비용이라고합니다.

유휴 시설 비용 및 유휴 용량 비용

사용 가능한 시설이 유휴 상태이고 그로 인해 일부 손실이 발생한 경우 유휴 시설 비용이라고합니다. 수리, 종료 등의 이유로 용량이 사용되지 않는 경우이를 용량 비용이라고합니다.

만료 된 비용

비용이 완전히 소비되고 미래의 금전적 가치를 측정 할 수없는 경우이를 만료 비용이라고합니다. 만료 된 비용은 현재 비용과 관련이 있습니다. 회계 기간에 발생한 비용이 미래 가치가 없다고 가정하면 만료 비용이라고합니다.

증가 된 수익

증분 수익은 두 대안 간의 수익 차이를 의미합니다. 제안 된 대안의 수익성을 평가하는 동안 증분 수익은 증분 비용과 비교됩니다.

부가 가치

부가가치는 모든 제품에 부가가치를 의미합니다. 제품의 부가가치는 제품의 일부 프로세스 또는 제품을 사용할 수 있도록하기 위해 또는 다른 이유가있을 수 있습니다. 그러나 여기에는 이익 분배도 포함됩니다.

긴급 비용

즉시 발생해야하는 비용이 있습니다. 이러한 비용을 지연하면 비즈니스에 손실이 발생할 수 있습니다. 이러한 비용을 긴급 비용이라고합니다. 긴급 비용은 연기되지 않습니다.

연기 가능 비용

비용을 피하지 않고 일부 비용을 미래로 연기 할 수 있다면이를 연기 가능 비용이라고합니다.

사전 제작 비용

정식 생산을 시작하기 전이나 새로운 시설이나 프로젝트가 형성 될 때 발생하는 비용을 생산 전 비용이라고합니다. 이러한 비용 중 일부는 자본 적이며 일부는 이연 수익 지출이라고합니다.

연구 비용

새로운 제품을 발견하거나 기존 제품, 방법 또는 프로세스를 개선하기 위해 연구 비용이 발생합니다.

교육 비용

기술 향상을 위해 사업장 안팎에서 직원 또는 근로자의 교육, 훈련, 견습생에게 발생하는 비용을 교육 비용이라고합니다.

원가 계산의 장점은 다음과 같습니다.

수익성 있고 수익성이없는 활동의 공개

원가 계산은 제품의 원가, 판매 가격, 수익성을 세밀하게 계산하기 때문에 수익성이 있거나 수익성이없는 항목이나 활동의 분리가 쉬워집니다.

향후 생산 정책에 대한 지침

원가 계산 부서에서 제공하는 각종 프로세스 및 활동의 비용과 그에 따른 수익에 대한 데이터를 바탕으로 미래 계획에 도움이됩니다.

손익의 주기적 결정

원가 계산은 제품의 주기적 손익을 결정하는 데 도움이됩니다.

이익 감소 또는 증가의 정확한 원인을 찾으려면

비용 회계의 도움으로 모든 조직은 제품 비용 상승, 판매 가격 하락 또는 비생산적 활동 또는 사용되지 않은 용량으로 인한 수익 감소 또는 증가의 정확한 원인을 파악할 수 있습니다.

자재 및 소모품 관리

원가 계산은 부서, 프로세스, 생산 단위 또는 자재 및 소모품에 대한 통제권을 제공하는 서비스에 따라 자재 및 소모품 비용을 설명하도록 가르칩니다.

다른 작업자의 상대적 효율성

비용 회계의 도움으로 조직의 근로자와 직원에 대한 임금, 인센티브 및 보상에 대한 적절한 계획을 도입 할 수 있습니다.

신뢰할 수있는 비교

원가 계산은 조직 내부 및 외부의 제품 및 서비스와 시장에서 사용 가능한 제품 및 서비스를 신뢰할 수있게 비교합니다. 또한 운영 효율성이 가장 높은 제품의 최저 비용 수준을 달성하는 데 도움이됩니다.

정부에 도움이 됨

그것은 정부가 수입, 수출, 산업 및 조세에 대한 계획 및 정책 수립을 돕습니다. 소비세, 서비스 세, 소득세 등의 평가에 도움이됩니다. 가격 담합, 가격 통제, 관세 보호 등에서 정부에 기성 데이터를 제공합니다.

소비자에게 도움이 됨

비용 절감으로 인한 가격 인하는 궁극적으로 고객에게 전달됩니다. 원가 계산은 가격의 공정성에 대한 고객의 신뢰를 구축합니다.

비용의 분류 및 세분화

원가 계산은 비용을 분류하거나 세분화하지 않고 조직의 순이익 또는 손실 수치를 통합하는 재무 회계에 대해 부서, 프로세스, 제품, 활동 및 서비스에 따라 비용을 분류하는 데 도움이됩니다.

적절한 판매 가격을 찾으려면

어려운 마케팅 조건이나 슬럼프 기간에 원가 계산은 제품의 판매 가격을 너무 높거나 낮지 않은 최적 수준에서 결정하는 데 도움이됩니다.

재고에 대한 적절한 투자

재고 품목 또는 느리게 이동하는 품목을 빠르게 이동하는 품목으로 이동하면 회사가보다 적절하고 수익성있는 재고에 투자하는 데 도움이 될 수 있습니다. 또한 투자 및 주식의 다양성 측면에서 최적의 재고를 유지하는 데 도움이됩니다.

재고의 올바른 평가

원가 계산은 조직이보다 안정적이고 정확한 방식으로 재고를 평가하는 데 도움이되는 정확하고 적절한 평가 기법입니다. 다른 한편으로 재고의 평가는 단순히 실물 재고의 평가와 그에 따른 평가에 의존하기 때문에 적절하고 과학적인 방법이 아닙니다.

외부에서 제조 또는 구매 결정

비용 데이터는 경영진이 제품의 내부 생산이 수익성이 있는지 또는 외부에서 제품을 구매할 수 있는지 여부를 결정하는 데 도움이됩니다. 결국 잘못된 결정으로 인한 큰 손실을 피하는 것이 경영진에게 도움이됩니다.

회계에 대한 신뢰할 수있는 확인

원가 회계는 더 안정적이고 정확한 회계 시스템입니다. 비용 계정과 재무 계정을 정기적으로 조정하여 재무 회계 결과를 확인하는 것이 유용합니다.

예산

원가 회계에서는 다양한 예산이 준비되며 이러한 예산은 비용 계산에 매우 중요한 도구입니다. 예산은 비용, 수익, 이익, 생산 능력, 공장 및 기계의 효율성은 물론 작업자의 효율성을 보여줍니다. 예산이 과학적이고 체계적으로 계획되기 때문에 조직의 활동을 잘못 지시하는 것에 대해 긍정적 인 점검을 유지하는 데 도움이됩니다.

비용 회계와 재무 회계 모두 경영진이 조직 정책을 수립하고 통제하는 데 도움이됩니다. 재무 관리는 손익에 대한 전체적인 그림을 제공하고 원가 계산은 상세한 제품 별 분석을 제공합니다.

의심 할 여지없이 두 가지의 목적은 동일합니다. 하지만 여전히 재무 회계와 원가 회계에는 많은 차이가 있습니다. 예를 들어, 회사가 10 가지 유형의 제품을 취급하는 경우 재무 회계는 재료비, 인건비, 운임, 직접 비용 및 간접 비용과 같은 다양한 비용 책임자 범주에서 전체 제품에 대한 정보를 제공합니다. 대조적으로, 원가 회계는 각 단위에서 소비되는 많은 재료, 노동, 직접 및 간접 비용과 같이 각 간접비 제품에 대한 세부 정보를 제공합니다. 원가 계산의 도움으로 제품 별 비용, 판매 가격 및 수익성을 얻습니다.

다음 표는 재무 회계와 원가 회계 간의 가장 중요한 차이점을 광범위하게 다룹니다.

| 차이점 | 재무 회계 | 비용 회계 |

|---|---|---|

| 의미 | 거래 기록은 재무 회계의 일부입니다. 우리는 이러한 거래를 통해 재무 제표를 작성합니다. 재무 제표의 도움으로 회사의 수익성과 재무 상태를 분석합니다. | 원가 계산은 제품 비용을 계산하는 데 사용되며 비용 관리에도 도움이됩니다. 비용 회계에서는 가변 비용, 고정 비용, 반 고정 비용, 간접비 및 자본 비용에 대해 연구합니다. |

| 목적 | 재무 제표의 목적은 조직의 정확한 재무 상태를 보여주는 것입니다. | 정확한 결정을 내릴 수있는 기준으로 각 제품 단위의 비용을 계산합니다. |

| 녹음 | 금융 거래 기록의 추정은 사용되지 않습니다. 실제 거래만을 기반으로합니다. | 원가 회계에서는 실제 거래를 예약하고 추정치와 비교합니다. 따라서 원가 계산은 실제 거래 기록뿐만 아니라 원가 추정을 기반으로합니다. |

| 통제 | 비용 통제없이 거래의 정확성이 중요합니다. | 표준 원가 계산 및 예산 관리와 같은 원가 계산 도구를 사용하여 비용 관리를 목적으로 원가 계산을 수행합니다. |

| 기간 | 재무 회계보고 기간은 회계 연도 말입니다. | 원가 회계에 따른보고는 관리의 요구 사항에 따라 또는 필요에 따라 수행됩니다. |

| 보고 | 재무 회계에서는 비용이 광범위하게 기록됩니다. | 비용 회계에서는 비용에 대한 분별보고가 단위별로 수행됩니다. |

| 판매 가격 고정 | 판매 가격 고정은 재무 회계의 목적이 아닙니다. | 원가 계산은 판매 가격을 결정하는 데 도움이되는 충분한 정보를 제공합니다. |

| 상대적 효율성 | 작업자, 공장 및 기계의 상대적 효율성은 그 아래에서 결정될 수 없습니다. | 비용 회계사는 효율성에 대한 귀중한 정보를 제공합니다. |

| 재고 평가 | 평가 기준은 '비용 또는 시장 가격 중 더 낮은 가격'입니다. | 원가 계산은 항상 재고의 원가를 고려합니다. |

| 방법 | 분개, 원장 계정, 시산표 및 재무 제표 | 제품 판매 비용, 마진 추가 및 제품 판매 가격 결정. |

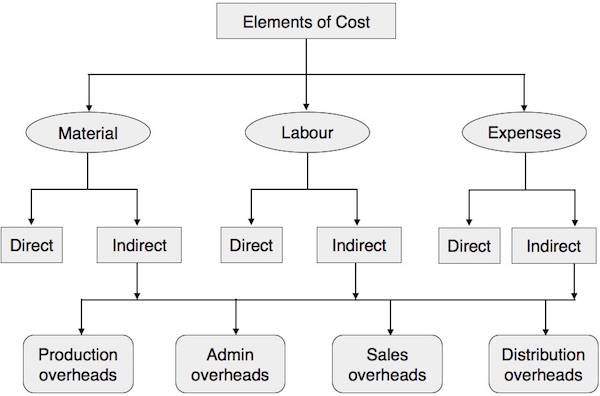

비용은 다음 속성에 따라 분류 할 수 있습니다.

자연으로

이 유형에서 재료, 인건비 및 간접비는 세 가지 비용으로, 원자재, 소모품, 포장재 및 예비 부품 등으로 더 세분화 될 수 있습니다.

제품의 추적 가능성

직접 및 간접 비용은 주요 비용 유형입니다. 직접 비용은 특정 제품에 직접 기인 할 수 있습니다. 신발 제조에 사용되는 가죽은 직접 비용이며 월급, 건물 임대료 등은 간접 비용으로 발생합니다.

제어 가능성

이 분류에서는 두 가지 유형의 비용이 발생합니다.

Controllable -물질적 인건비, 직접비 등 경영진이 관리합니다.

Uncontrollable-경영진이나 그룹의 영향을받지 않습니다. 여기에는 건물 임대료, 급여 및 기타 간접 비용이 포함됩니다.

회계 기간과의 관계

분류는 사용 기간과 혜택으로 측정됩니다. 자본 지출과 수익 지출이 그 아래에 분류됩니다. 수익 비용은 현재 회계 기간과 관련됩니다. 자본 지출은 회계 기간 이후의 이익입니다. 고정 자산은 자본 지출 범주에 속하고 자산 유지 관리는 수익 지출 범주에 속합니다.

제품과의 연관성

이 분류에는 두 가지 범주가 있습니다.

Product cost-제품 비용은 모든 제품에서 식별 가능합니다. 여기에는 직접 재료, 직접 노동 및 직접 간접비가 포함됩니다. 판매 전까지 이러한 제품은 재고로 표시되고 평가되며 대차 대조표의 일부를 구성합니다. 모든 수익성은 이러한 제품이 판매 될 때만 반영됩니다. 이러한 제품의 비용은 매출 원가 계정으로 이전됩니다.

Time/Period base cost-판매 지출과 관리 지출은 모두 시간 또는 기간 기반 지출입니다. 예를 들어 건물 임대, 직원 급여는 기간에만 관련됩니다. 수익성과 비용은 제품 비용과 시간 / 기간 비용에 따라 달라집니다.

기능별

이 범주에서 비용은 다음과 같이 기능별로 나뉩니다.

Production Cost -총 제조 비용 또는 생산 비용을 나타냅니다.

Commercial cost -사업 운영비를 포함하며 관리비, 판매 및 유통비로 세분화 될 수 있습니다.

활동 또는 볼륨의 변화로

이 범주에서 비용은 고정 비용, 변동 비용 및 반 가변 비용으로 나뉩니다.

Fixed cost-주로 시간 또는 기간과 관련이 있습니다. 공장 임대료, 보험료 등 생산량에 관계없이 변동이 없습니다. 단위당 비용은 생산량에 따라 변동합니다. 생산량이 증가하면 단위당 비용이 감소하고 생산량이 감소하면 단위당 비용이 증가합니다. 즉, 단위당 비용은 생산량에 반비례합니다. 예를 들어, 공장 임대료가 월 25,000 루피이고 해당 월에 생산 된 단위 수가 25,000 인 경우 단위당 임대료는 단위당 1 루피가됩니다. 생산량이 50,000 단위로 증가하면 단위당 임대료는 단위당 Rs 0.50이됩니다.

Variable cost-가변 비용은 단위와 직접 연결됩니다. 생산량에 따라 증감합니다. 직접 재료 및 직접 노동은 가변 비용의 가장 일반적인 예입니다. 이는 단위당 가변 비용이 단위 생산에 관계없이 일정하게 유지됨을 의미합니다.

Semi-variable cost-이러한 비용의 특정 부분은 고정되어 있으며 사용에 따라 잔액 부분이 가변적입니다. 예를 들어, 월별 최소 전기 요금이 1,000 개 단위에 대해 5,000 루피이고 초과 소비가있는 경우 단위당 7.50 루피로 청구됩니다. 이 경우 고정 전기 비용은 Rs 5,000이고 총 비용은 1000 단위를 초과하는 단위 소비에 따라 달라집니다. 따라서 생산량에 따라 단위당 비용이 일정 수준까지 변하고, 그 이후에는 단위당 비용이 단위당 Rs 7.50에서 일정하게 유지됩니다.

다음 차트는 비용의 다양한 요소와 분류 방법을 보여줍니다.

직접 또는 간접 자료

제품에 직접 기여한 재료와 완제품에서 쉽게 식별 할 수있는 재료를 직접 재료라고합니다. 예를 들어 책 속의 종이, 가구 속의 나무, 물 탱크 속의 플라스틱, 신발 속의 가죽은 직접적인 재료입니다. 고가 품목이라고도합니다. 완제품 생산에 사용되는 기타 저가 품목 또는 지원 자재를 간접 자재라고합니다. 예를 들어 신발이나 가구의 못.

직접 노동

생산, 감독, 유지 보수, 자재 또는 제품의 운송의 특정 활동과 직접적으로 관련 될 수 있고 원자재를 완제품으로 전환하는 데 직접 연관 될 수있는 근로자 또는 근로자 그룹에게 지급되는 모든 임금을 직접 노동이라고합니다. 연수생이나 견습생에게 지급되는 임금은 중요한 가치가 없기 때문에 직접 노동 범주에 포함되지 않습니다.

간접비

간접 비용은 간접비라고하며 재료와 인건비를 포함합니다. 간접비는 다음과 같이 분류됩니다.

- 생산 또는 제조 간접비

- 관리비

- 판매 비용

- 유통 비용

- 연구 개발비

비용 시트는 특정 회계 기간 동안 비용의 결과와 분할을 알기 위해 준비됩니다. 기둥 형식이 가장 많이 사용됩니다. 원가 표는 경영진의 요구 사항에 따라 작성되지만 원가 표에 포함되는 정보는 단위당 비용과 현재 기간의 총 비용과 함께 단위당 비용 및 이전 기간의 총 비용으로 구성되어야합니다. 재무 제표 데이터는 비용 표 작성에 사용됩니다. 따라서 비용 표와 재무 제표의 조정은 정기적으로 이루어져야합니다.

체재

| 비용 시트 또는 비용 명세서 총 단위 ……… |

||

|---|---|---|

| 원자재 개통 | ... ... ... ... | ... ... ... ... |

| 추가 : 구매 | ... ... ... ... | ... ... ... ... |

| ... ... ... ... | ... ... ... ... | |

| Less : 마감 주식 | ... ... ... ... | ... ... ... ... |

| 재료 소모 비용 → | ... ... ... ... | ... ... ... ... |

| 추가 : 직접 노동 / 임금 | ... ... ... ... | ... ... ... ... |

| 프라임 비용 → | ... ... ... ... | ... ... ... ... |

| 추가 : 작업 오버 헤드 | ... ... ... ... | ... ... ... ... |

| 작업 비용 → | ... ... ... ... | ... ... ... ... |

| 추가 : 관리 오버 헤드 | ... ... ... ... | ... ... ... ... |

| 생산 비용 → | ... ... ... ... | ... ... ... ... |

| 추가 : 판매 및 유통 오버 헤드 | ... ... ... ... | ... ... ... ... |

| 총 비용 또는 판매 비용 → | ... ... ... ... | ... ... ... ... |

개념적으로 회계는 정보의 외부 및 내부 사용자가 사회에 경제적 자원을 할당하는 결정을 내릴 수있는 정보를 제공하는 분야입니다.... 슬라 빈과 레이놀즈

회계는 회사의 소유자, 경영진, 직원은 물론 정부, 채권자, 투자자 및 고객에게 비즈니스 관련 정보를 제공합니다.

재무 회계는 실제 과거를 기반으로하고 원가 회계는 계획 및 통제를 기반으로합니다. 예산 준비는 계획의 일부이며 계획의 실제 기능을 확인하는 것과 관련이 있습니다. 예산과 실제 성과의 비교는 경영진에게 약한 성과를 제거 할 수있는 아이디어를 제공합니다.

비용 관리 기법

다음 방법을 사용하여 비용을 제어 할 수 있습니다.

- 재료 관리

- 노동 통제

- 간접비 통제

- 표준 원가 계산

- 예산 통제

- 자본 지출 통제

- 생산성 및 회계 비율

성공적인 비용 관리를위한 요구 사항

성공적인 비용 관리를 구현하려면 다음 요구 사항을 충족해야합니다.

모든 경영진에 대한 계획과 잘 정의 된 책임 세트가 필수적입니다.

이러한 작업을 실행하기위한 성능 및 비용에 대한 작업의 명확한 정의.

목표와 실제 사이의 편차가있는 경우 고정 된 책임.

정보의 지연이 정보가없는 것과 같고 완전한 정보가 부족하여 경영진이 올바른 결정을 내릴 수 없기 때문에 조직의 각 부서에서 신속하게 성과 데이터를 수집합니다.

좋은 점과 나쁜 점, 두 가지 성과 모두 경영진이 시정 조치를 취할 수 있도록합니다.

좋은 공연에 대한 보상과 가난한 사람들에 대한 처벌.

비용 절감은 의도 된 사용에 대한 적합성 또는 제품 품질 저하없이 제조 된 제품 또는 서비스의 단위 비용을 실질적이고 영구적으로 감소시키는 것으로 이해되어야합니다.… 런던 경영 회계사 연구소

조직의 수익을 극대화하는 방법은 단위 판매 가격을 높이거나 해당 단위의 비용을 줄이는 두 가지 방법뿐입니다. 위의 두 경우 모두 좋은 이익을 얻을 수 있습니다. 오늘날 볼 수 있듯이 대부분의 비즈니스는 판매 가격 상승으로 인해 판매 손실이 발생할 수있는 치열한 경쟁 시장 상황에 직면 해 있습니다. 판매 가격 인상은 회사가 독점 품목을 취급하는 제품의 경우에만 가능하며 우리 모두는 이러한 상황이 회사 및 제품에 대해 연장 될 수 없음을 알고 있습니다. 따라서 비용 절감은 이러한 상황을 처리하는 과학적 방법 중 하나 일뿐입니다. 실제적이고 영구적 인 경우. 비용 절감은 원자재 비용의 일시적인 감소, 정부 정책 변경 등의 결과가 아니어야하며, 가장 중요한 것은 비용 절감이 해당 제품의 품질 가격에 있어서는 안됩니다.

비용 절감은 다음과 같은 방식으로 이루어져야합니다.

- 생산량은 동일해야하지만 지출 비용은 줄여야합니다.

- 생산 수준을 변경하지 않고 생산량을 늘려야합니다.

비용 절감 프로그램

다음은 비용 절감 프로그램의 필수 사항입니다.

비용 절감 프로그램은 회사의 요구 사항에 따라야합니다.

비용 절감 프로그램은 일회성 또는 단기 활동으로 취급 할 수없는 지속적인 활동입니다. 비용 절감 프로그램의 성공은 노력의 지속적인 개선에만있을 수 있습니다.

비용 절감 프로그램은 실제적이고 영구적이어야합니다.

비용 절감 프로그램의 예시 설정자는 최고 경영진이어야합니다. 이 프로그램의 성공 여부는 조직의 모든 직원과 부서의 협력에 달려 있습니다.

직원들은 비용 절감 프로그램에 참여하고이 프로그램과 관련된 혁신적인 아이디어를 제공 한 것에 대해 보상을 받아야합니다.

비용 절감 프로그램이 적용되는 분야

많은 분야가 비용 절감 범위에 속합니다. 아래에서 설명합니다.

디자인

모든 제품의 제조는 제품 디자인에서 시작됩니다. 기존 제품의 디자인 개선과 신제품 디자인시, 다음과 같은 관점에서 제품의 원가를 절감 할 수있는 유용한 디자인을 찾기 위해 약간의 투자를 권장합니다.

Material Cost

제품의 디자인은 더 저렴한 원자재를 대체 할 가능성, 최대 생산량, 적은 수량 등을 찾아 내도록 장려해야합니다.

Labor Cost

제품의 설계는 운영 시간, 애프터 서비스 비용, 최소 공차 등을 줄일 수 있습니다.

Organization

직원들에게 비용 절감 계획을 장려해야합니다. 의심과 갈등의 여지가 없어야합니다. 부서 또는 관리 수준간에 의사 소통 간격이 없어야합니다. 그리고 조직의 기능 영역이 정의 된 적절한 책임 위임이 있어야합니다.

Factory Layout and Equipment

재료, 인력 및 기계의 미사용 활용에 대한 적절한 연구가 있어야하며, 위의 모든 것을 최대한 활용하면 모든 제품의 비용을 효과적으로 줄일 수 있습니다.

Administration

조직은 그렇게 할 수있는 범위가 넓기 때문에 관리 비용의 비용을 줄이기 위해 노력해야합니다. 회사는 다음 비용의 비용을 평가하고 줄일 수 있지만 효율성 비용은 줄일 수 없습니다.

- 전화 비용

- 여행 경비

- 직원 감축을 통한 급여

- 문구류 비용 절감

- 우표 및 전보

Marketing

비용 절감 프로그램에서 다음 영역을 다룰 수 있습니다.

- Advertisement

- Warehouse

- 판매 촉진

- 유통 비용

- 연구 개발 프로그램

모든 비용 회계사는 마케팅 부문의 비용 절감에 초점을 맞추면서 다음 사항을 염두에 두어야합니다.

시스템의 전반적인 효율성과 해당 시스템이 얼마나 경제적으로 작동하는지에 대해 조직의 배포 시스템을 확인합니다.

판촉 시스템의 효율성 알아보기

조직의 판매 및 유통 시스템을 통해 비용을 절감 할 수 있는지, 시장의 연구 개발 시스템이 충분한 지 알아보십시오.

비용 회계사는 고객을 세 가지 범주로 나눌 수있는 고객에 대한 ABC 분석도 수행해야합니다. 예를 들면 :

| 고객의 ABC 분석 | ||

|---|---|---|

| 범주 | 디스패치 수 | 적용되는 판매량 |

| 고객 ... A | 약 10 % | 60 %에서 80 % |

| 고객 ... B | 약 20 % | 20 %에서 30 % |

| 고객 ... C | 약 70 % | 5 %에서 10 % |

이 분석을 수행 한 후 조직은 대부분의 판매량을 다루는 고객에게 집중할 수 있습니다. 이에 따르면 비용 절감 프로그램은 카테고리 B 및 C 영역에서 성공적으로 실행될 수 있습니다.

재무 관리

다음 영역에주의를 기울여야합니다.

과도한 투자가있는 경우.

받는 자본 비용이 얼마나 경제적입니까?

조직이 고용 된 자본에 대해 최대 수익을 얻고있는 경우.

과잉 투자가있는 경우이를 매각해야하며 마찬가지로 사용되지 않은 고정 자산을 제거해야합니다. 느리게 움직이거나 움직이지 않는 재고는 제거해야하며,이 잉여금을 운전 자본으로 이전하여 더 수익성있는 사업 영역의 순환에 재투자해야합니다.

개인 관리

직원 복지 조치와 노사 관계 개선을 통해 비용 절감 프로그램을 실행할 수 있습니다. 노동에 대한 인센티브 제도를 도입하고 더 나은 근무 조건을 제공하는 것은 효율적인 비용 절감 프로그램을 운영하는 데 매우 중요합니다.

재료 관리

경제적이고 유용한 자재를 구매하여 비용 절감 프로그램을 운영해야합니다. EOQ (Economic Order Quantity) 기술을 사용해야합니다. 재고를 낮게 유지해야합니다. 내부 자재에 대한 적절한 점검, 창고 관리 및 자재의 적절한 출고, 효과적인 자재 수율이 이루어져야합니다.

생산

재료, 노동력 및 기계에 대한 효과적인 제어를 사용하여 더 나은 비용 절감 프로그램을 실행할 수 있습니다.

비용 절감을위한 도구 및 기법

비용을 줄이기 위해 다음 도구 및 기술이 사용됩니다.

- 예산 통제

- 표준 원가 계산

- 단순화 및 다양한 감소

- 재무 계획 및 관리

- 비용 편익 분석

- 가치 분석

- 기여도 분석

- 직무 평가 및 공로 평가

- 디자인 개선

- 재료 관리

- 노동 통제

- 오버 헤드 제어

- 시장 조사

우리는 모두이 용어에 대해 잘 알고 있습니다. budget. 예산 책정은 운영을 효율적으로 계획, 조정 및 제어하는 것과 같은 기능을 수행하는 데있어 경영진을 돕는 강력한 도구입니다. 예산의 정의는

정해진 기간 이전에 준비되고 승인 된 금전적 조건으로 정량화 된 계획은 일반적으로 생성 될 계획 소득 및 / 또는 해당 기간 동안 발생할 지출 및 주어진 목표를 달성하기 위해 사용될 자본을 보여줍니다.--- 영국 CIMA

예산, 예산 편성 및 예산 통제

용어를 순차적으로 살펴 보겠습니다.

예산

예산은 예측의 의미를 기반으로하고 계획된 활동과 관련된 모든 조직의 목표를 나타냅니다.

예산은 추정치도 아니고 예측도 아닙니다. 추정치는 미래의 사건을 미리 결정하기 때문이며, 단순한 추측이나 과학적 원칙을 기반으로 할 수 있습니다.

마찬가지로 예측은 지정된 기간 동안의 이벤트에 대한 예상일 수 있습니다. 예측은 회사의 특정 활동에 대한 것일 수 있습니다. 우리는 일반적으로 판매, 생산 또는 조직의 기타 활동과 같은 가능성있는 이벤트를 예측합니다.

반면에 예산은 계획된 조건에서 조직의 계획된 정책 및 프로그램과 관련됩니다. 그것은 일어날 수도 있고 일어나지 않을 수도있는 상황에 따른 행동을 나타냅니다.

예산

예산은 회사의 모든 부서 또는 다양한 부서의 도움과 조정을 통해 예산의 형성을 나타냅니다.

예산 통제

예산 통제는 경영진이 향후 계획에 책임과 권한을 할당하고 운영 효율성을 평가하기위한 측정 기반을 개발하는 도구입니다.

예산은 정해진 기간 동안 추구 할 정책의 계획입니다. 회사의 모든 관련 활동을 조사한 후 예산이 준비되기 때문에 모든 작업은 예산 계획에 기반합니다. 예산은 최고 경영진의 정책을 실행하는 회사의 직원과 최고 경영진에게 소통의 장을 제공합니다.

예산 통제는 조직의 경제 동향, 재무 상태, 정책, 계획 및 조치를 조정하는 데 도움이됩니다.

예산 통제는 또한 경영진이 조직의 계획과 활동을 보장하고 통제하는 데 도움이됩니다. 예산 통제는 실제 성과를 예산 성과와 지속적으로 비교함으로써 가능합니다.

예산은 부서의 개별 목표 인 반면 예산은 예산을 세우는 행위라고 할 수 있습니다. 예산 통제는이 모든 것을 포괄하며, 예산 자체를 계획하는 과학과 그러한 예산을 활용하여 전반적인 관리 도구 또는 사업 계획 및 통제에 영향을줍니다.... 롤랜드와 윌리엄

예산 유형

예산은 다양한 방식으로 분류 할 수 있습니다. 예산 유형을 자세히 살펴 보겠습니다.

기능 예산

판매, 생산, 현금 등과 같은 회사의 모든 기능과 관련됩니다. 기능 예산에는 다음과 같은 예산이 준비됩니다.

- 판매 예산

- 생산 예산

- 재료 예산

- 제조 예산

- 관리비 예산

- 식물 이용 예산

- 자본 지출 예산

- 연구 개발비 예산

- 현금 예산

마스터 예산 또는 요약 된 예산 또는 최종 이익 계획

이 예산은 모든 정보를 요약 된 방식으로 다루기 때문에 회사의 최고 경영진에게 매우 유용합니다.

고정 예산

엄격한 예산이며 예산 수준에 변화가 없을 것이라는 가정하에 작성되었습니다.

유연한 예산

차등 예산이라고도합니다. 다음에서 유용합니다.

- 예측하기 어려운 새로운 조직,

- 계절적 성격이나 수요의 변화로 인해 활동 수준이 변경되는 기업,

- 패션의 변화에 기반한 산업,

- 계속해서 신제품을 소개하는 단위

- 조선 사업에 종사하는 기업.

Zero Base Budgeting

제로베이스 예산 책정은 증분 접근 방식을 기반으로하지 않습니다. 전년도 수치는 기준으로 채택되지 않았습니다.

CIMA는이를 다음과 같이 정의했습니다.

예산이 설정 될 때마다 모든 활동이 재평가되는 예산 책정 방법으로 각 활동의 개별 수준이 평가되고 사용 가능한 자금과 일치하도록 조합이 선택됩니다.

제어 비율

다음 비율은 예산 성과에서 실제 성과의 편차를 평가하는 데 사용됩니다. 비율이 100 % 이상이면 유리한 결과를 나타내며 그 반대의 경우도 마찬가지입니다.

| Capacity Ratio | =

실제 근무 시간

/

예산 시간

|

| Activity Ratio |

=

실제 생산을위한 표준 시간

/

예산 시간

× 100

|

| Efficiency Ratio |

=

실제 생산 표준 시간

/

실제 작업 시간

× 100

|

| Calendar Ratio |

=

기간의 실제 근무일

수 /

예산 기간의 근무일 수

× 100

|

유연한 예산 대. 고정 예산

| 포인트들 | 유연한 예산 | 고정 예산 |

|---|---|---|

| 적응성 | 유연성의 특성으로 인해 생산 수준에 따라 신속하게 재구성 될 수 있습니다. | 기간이 시작된 후에는 실제 생산에 따라 고정 예산이 변경 될 수 없습니다. |

| 질환 | 변동 예산은 상황에 따라 변동될 수 있습니다. | 고정 예산은 조건이 변경되지 않는다는 가정을 기반으로합니다. |

| 비용 분류 | 비용의 분류는 변동성의 특성에 따라 수행됩니다. | 고정 비용에만 적합합니다. 고정 된 예산으로 분류되지 않습니다. |

| 비교 | 실제 수치와 수정 된 표준 수치의 비교는 우려되는 생산 수준의 변화에 따라 이루어집니다. | 생산 수준이 변경되면 올바른 비교를 할 수 없습니다. |

| 비용 확인 | 다양한 활동 수준에서도 비용을 쉽게 확인할 수 있습니다. | 생산 수준이나 상황에 변화가있을 경우 비용을 정확히 파악할 수 없습니다. |

| 가격 조정 | 비용을 제어하는 효과적인 도구로 사용됩니다. | 한계로 인해 비용 관리 도구로 사용되지 않습니다. |

유연한 예산

유연한 예산은 논리적 비교를 제공합니다. 실제 활동의 실제 비용은 유연한 예산을 준비 할 때의 예산 비용과 비교됩니다. 유연성은 가변성의 개념을 인식합니다.

유연한 예산은 달성 된 활동 수준과 관련하여 부서의 성과를 평가하는 데 도움이됩니다. 다양한 수준의 활동에서 비용 확인이 가능합니다. 가격 고정 및 견적 준비에도 유용합니다.

예

다음 주어진 비용의 도움으로 10,000 단위 생산을위한 예산을 준비하십시오. 5,000 개 및 8,000 개 단위에 대한 유연한 예산을 준비합니다.

| 소송 비용 | 단위당 가격 (Rs.) |

|---|---|

| 재료 | 75 |

| 노동 | 20 |

| 가변 공장 간접비 | 15 |

| 고정 공장 간접비 (Rs 50,000) | 5 |

| 가변 비용 (직접) | 6 |

| 판매 비용 (20 % 고정) | 20 |

| 유통 비용 (10 % 고정) | 10 |

| 관리 비용 (Rs 70,000) | 7 |

| 단위당 총 판매 비용 | 158 |

해결책

| 상세 | Output 5000 units | Output 5000 units | ||

|---|---|---|---|---|

| Rate(Rs) | Amount | Rate(Rs) | Amount | |

| Variable or Product Expenses: | ||||

| 재료 | 75.00 | 3,75,000 | 75.00 | 6,00,000 |

| 노동 | 20.00 | 1,00,000 | 20.00 | 1,60,000 |

| 직접 가변 간접비 | 6.00 | 30,000 | 6.00 | 48,000 |

| Prime Cost | 101.00 | 5,05,000 | 101.00 | 8,08,000 |

| Factory Overheads | ||||

| 가변 간접비 | 15.00 | 75,000 | 15.00 | 1,20,000 |

| 고정 간접비 | 10.00 | 50,000 | 6.25 | 50,000 |

| Work Cost | 126.00 | 6,30,000 | 122.25 | 9,78,000 |

| 고정 관리 비용 | 14.00 | 70,000 | 8.75 | 70,000 |

| Cost of Production | 140.00 | 7,00,000 | 131.00 | 10,48,000 |

| Selling Expenses | ||||

| Rs.20 /-의 20 % 고정 | 8.00 | 40,000 | 5.00 | 40,000 |

| 가변 비용 80 % Rs.20 /- | 16.00 | 80,000 | 16.00 | 1,28,000 |

| Distributed Expenses | ||||

| Rs.10 /-의 10 % 고정 | 2.00 | 10,000 | 1.25 | 10,000 |

| Rs.10 /-의 90 % 가변 | 9.00 | 10,000 | 1.25 | 10,000 |

| Total Cost of Sale | 175.00 | 8,75,000 | 165.25 | 12,98,000 |

현금 예산

현금 예산은 재정 예산 범주에 속합니다. 특정 기간 동안 예산 현금 흐름 (유입 및 유출)을 계산할 준비가되어 있습니다. 현금 예산은 미래에 발생할 수있는 과도한 현금이나 현금 부족을 피하기 위해 최적의 현금 수준을 결정하는 데 유용합니다.

현금 예산의 도움으로 자금 부족시 차입금을 통해 현금을 준비 할 수 있으며 초과 할 경우 현금을 투자 할 수 있습니다.

모든 기업은 안전한 수준의 현금을 유지해야합니다. 종합 예산의 일부이기 때문에 다음 작업이 현금 예산에 포함됩니다.

- 현금 수금

- 현금 지불

- 판매비 및 관리비 예산

체재

회사가 Rs 50,000의 현금 잔고를 유지하기를 원하고 부족한 경우 회사가 은행에서 자금을 차입하면 다음과 같은 현금 예산이 준비됩니다.

| 상세 | Q-1 | Q-2 | Q-3 | Q-4 | 합계 |

|---|---|---|---|---|---|

| (매년) | |||||

| 개시 현금 잔액 | 40,000 | 50,000 | 50,000 | 50,500 | 40,000 |

| 더하다; 현금 영수증 | 80,000 | 1,00,000 | 90,000 | 1,25,000 | 3,95,000 |

| 사용 가능한 총 현금 (A) | 1,20,000 | 1,50,000 | 1,40,000 | 1,75,500 | 4,35,000 |

| Less : 현금 지불 : | |||||

| 직접 재료 | 30,000 | 40,000 | 38,000 | 42,000 | 1,50,000 |

| 직접 노동 | 12,000 | 15,000 | 14,000 | 16,000 | 57,000 |

| 공장 간접비 | 18,000 | 19,000 | 17,000 | 20,000 | 74,000 |

| 관리 비용 | 16,000 | 16,000 | 16,000 | 16,000 | 64,000 |

| 판매 및 유통 특급. | 9,000 | 10,000 | 11,000 | 12,000 | 42,000 |

| 고정 자산 구매 | - | - | 40,000 | - | 40,000 |

| 총 현금 지불 (B) | 85,000 | 1,00,000 | 1,36,000 | 1,06,000 | 4,27,000 |

| 손에 현금 C (AB) | 35,000 | 50,000 | 4,000 | 69,500 | 8,000 |

| 재정 활동 : | 15,000 | - | 50,000 | - | 65,000 |

| 차입금 | - | -3,000 | -18,000 | -21,000 | |

| 차입금 상환 | - | -500 | -1,500 | -2,000 | |

| 이자 지급 | |||||

| 자금 조달로 인한 순 현금 흐름 | 23,000 | 0 | 46,500 | -19,500 | 50,000 |

| 활동 (D) | |||||

| 마감 현금 잔액 E (C + D) | 58,000 | 50,000 | 50,500 | 50,000 | 50,000 |

한계 비용은 생산량이 1 씩 증가 할 때 총 비용의 변화입니다. 즉, 재화를 하나 더 생산하는 비용입니다. 예를 들어 다음과 같이 가정 해 보겠습니다.

Variable cost per unit = Rs 25

Fixed cost = Rs 1,00,000

Cost of 10,000 units = 25 × 10,000 = Rs 2,50,000

Total Cost of 10,000 units = Fixed Cost + Variable Cost

= 1,00,000 + 2,50,000

= Rs 3,50,000

Total cost of 10,001 units = 1,00,000 + 2,50,025

= Rs 3,50,025

Marginal Cost = 3,50,025 – 3,50,000

= Rs 25한계 원가 계산의 필요성

한계 원가 계산이 필요한 이유를 살펴 보겠습니다.

단위당 변동 비용은 일정하게 유지됩니다. 생산의 증가 또는 감소는 총 생산 비용을 변경합니다.

총 고정 비용은 특정 생산 수준까지 변하지 않고 생산 증가 또는 감소에 따라 변하지 않습니다. 이는 총 비용 측면에서 고정 비용이 일정하게 유지됨을 의미합니다.

고정 비용은 한계 원가 계산 기법의 총 비용에서 제외되며 특정 생산 수준까지 동일한 단위당 비용을 제공합니다.

한계 원가 계산의 특징

한계 원가 계산의 특징은 다음과 같습니다.

한계 원가 계산은 생산량 또는 생산량에 대한 변동 비용의 영향을 파악하는 데 사용됩니다.

손익분기 점 분석은 한계 원가 계산의 필수적이고 중요한 부분입니다.

각 제품 또는 부서의 기여는 제품 또는 부서의 수익성을 아는 기초입니다.

기여금에 변동 비용과 이익을 더하는 것은 판매 가격과 같습니다.

한계 원가 계산은 완제품 및 진행중인 작업의 재고 평가의 기준입니다.

기여금에서 고정 비용이 회수되고 생산에 가변 비용이 부과됩니다.

비용은 고정 비용과 변동 비용만을 기준으로 분류됩니다. 반 고정 가격도 고정 비용 또는 가변 비용으로 변환됩니다.

한계 비용에 따른 이익의 확인

'기여금'은 제품의 판매 가격에서 한계 비용을 뺀 금액입니다. 기여는 다음과 같이 설명 될 수 있습니다.

Contribution = Selling Price – Marginal Cost

Contribution = Fixed Expenses + Profit

Contribution – Fixed Expenses = Profit한계 원가 계산에 따른 손익 계산서

| 손익 계산서 2014 년 3 월 31 일에 종료 된 연도 |

||

| 상세 | 양 | 합계 |

| 매상 | 25,00,000 | |

| Less : 변동 비용 : | ||

| 제조원가 | 12,00,000 | |

| 가변 판매 비용 | 3,00,000 | |

| 가변 관리 비용 | 50,000 | |

| 15,50,000 | ||

| 기부 | 9,50,000 | |

| Less : 고정 비용 : | ||

| 고정 관리 비용 | 70,000 | |

| 고정 판매 비용 | 1,30,000 | 2,00,000 |

| 7,50,000 | ||

한계 원가 계산의 장점

한계 원가 계산의 장점은 다음과 같습니다.

작동하기 쉽고 이해하기 쉽습니다.

한계 원가 계산은 이익 계획에 유용합니다. 다양한 생산 및 판매 수준에서 수익성을 결정하는 것이 도움이됩니다.

판매 가격 고정, 수출 결정 및 구매 결정에 대한 의사 결정에 유용합니다.

손익분기 점 분석 및 P / V 비율은 한계 원가 계산에 유용한 기술입니다.

한계 원가 계산을 통해 다른 부서의 평가가 가능합니다.

고정 비용의 임의 할당을 피함으로써 가변 비용을 제어 할 수 있습니다.

고정 된 오버 헤드 복구율은 쉽습니다.

한계 원가 계산에서 한계 비용으로 수행되는 재고 평가. 따라서 한 회계 기간에서 다음 기간으로 비논리적 고정 간접비를 이월 할 수 없습니다.

고정비를 단기간에 관리 할 수 없기 때문에 변동비 관리에 집중할 수 있습니다.

계획된 비용은 과거 비용 개념에서 제공하지 않는 효과적인 비용 관리의 핵심입니다. 표준 원가 계산 시스템은 과거 원가 계산 시스템의 단점을 극복하기 위해 개발되었습니다. 과거 원가 계산은 발생한 실제 비용 만 다루기 때문에 효과적인 비용 제어 장치가 아닙니다.

표준 원가 계산은 제품 비용이 얼마 여야하는지 알려주며 실제 비용이 예상 비용을 초과하는 경우 표준 원가 계산 시스템이 편차 원인을 가리킬 수 있습니다.

표준 원가 계산 관련 포인트

표준 원가 계산에는 특정 작업 조건에서 비용의 사전 결정이 포함됩니다.

이 과정에서 기계 시간, 노동 시간, 재료의 표준 수량을 계산하고 가격 표준에 대한 미래 시장 동향을 분석합니다.

표준 원가 계산은 분산 분석에 도움이됩니다.

판매 가격 고정과 함께 재고 및 진행중인 작업에 대한 평가도 제공합니다.

자재, 인건비 및 간접비가 확인됩니다.

실제 비용이 측정됩니다.

표준 비용 카드

체재

| 표준 비용 카드 아니 ... ... ... ... 제품 ... ... ... ... 설정 날짜 표준 ... ... ... ... |

|||

| 비용 요소 | 시간 | Rs를 평가하십시오. | 표준 비용 |

| 1. 직접 재료 재료 A 재료 B |

400 대 100 개 단위 |

5.00 4.00 |

2,000 400 |

| 500 대 | 2,400 | ||

| Less : 정상 손실 5 % | 25 대 | 스크랩 값 | 400 |

| 정상 출력 | 475 대 | 2,000 | |

| 2. 직접 노동 | 100 시간 | 20 | 200 |

| 3. 간접비 | |||

실제 비용이 표준 비용과 다른 경우이를 분산이라고합니다. 실제 비용이 표준 비용보다 적거나 실제 이익이 표준 이익보다 높으면favorable variance. 반대로 실제 비용이 표준 비용보다 높거나 이익이 낮 으면adverse variance.

비용 및 판매의 각 요소에는 분산 분석이 필요합니다. 분산은 다음과 같이 분류됩니다.

- 직접 재료 차이

- 직접 노동 차이

- 간접비 차이

- 판매 차이

직접 재료 차이

재료 차이는 다음 범주에 속할 수 있습니다.

- 재료비 차이

- 재료 가격 차이

- 자재 사용량 차이

- 재료 혼합 차이

- 자재 수율 차이

| 재료비 차이 | |

| 실제 생산을위한 재료의 표준 비용 – 사용 된 재료의 실제 비용 또는 재료 가격 차이 + 재료 사용량 또는 수량 차이 또는 재료 가격 차이 + 재료 혼합 차이 + 재료 수율 차이 |

|

| 재료 가격 차이 | |

| 실제 사용량 (표준 수량 가격 – 실제 단가) 실제 사용량 = 사용 된 재료의 실제 수량 (단위) 표준 단가 = 단위당 자재의 표준 가격 실제 단가 = 단위당 자재의 실제 가격 |

|

| 자재 사용량 또는 수량 차이 | |

| 자재 사용량 또는 수량 차이 : 단위당 표준 가격 (표준 수량 – 실제 수량) |

|

| 재료 혼합 차이 | |

| 재료 혼합의 차이는 재료의 표준 혼합과 실제 재료 혼합의 차이로 인해 발생합니다. 재료 혼합 차이는 표준 혼합의 표준 가격과 실제 혼합의 표준 가격의 차이로 계산됩니다. If there is no difference between the standard and the actual weight of mix, then: 표준 단가 (표준 수량 – 실제 수량) 또는 표준 믹스의 표준 비용 – 실제 믹스의 표준 비용 때로는 특정 유형의 자재 부족으로 인해 표준이 수정됩니다. 그때: 표준 단가 (개정 된 표준 수량 – 실제 수량) 또는 개정 된 표준 믹스의 표준 비용 – 실제 믹스의 표준 비용 If the actual weight of mix differs from the standard weight of mix, then:

수정 된 표준 믹스의 표준 비용 ×

실제 믹스

/

믹스의 총 중량 수정 된 표준 믹스의 총 중량

|

|

| 자재 수율 차이 | |

| 표준과 실제 혼합이 다르지 않으면 수율 차이 = 표준 비율 × (실제 수율 – 표준 수율)

표준 요율 =

표준 믹스의 표준 비용

/

순 표준 출력 (예 : 총 출력-표준 손실)

|

직접 노동 차이

직접 노동 차이는 다음과 같이 분류됩니다.

- 노무비 차이

- 임금 차이의 노동 률

- 총 노동 효율성 차이

- 노동 효율성 차이

- 노동 유휴 시간 차이

- 노동 혼합 차이 또는 갱 구성 차이

- 노동 수율 차이 또는 노동 효율성 하위 차이

- 대체 차이

| 노무비 차이 |

| 표준 노동 비용 – 실제 노동 비용 |

| 임금 차이의 노동 비율 |

| 실제 소요 시간 × (표준 요금 – 실제 요금) |

| 총 노동 효율성 차이 |

| 표준 요금 × (표준 시간 – 실제 시간) |

| 노동 효율성 차이 |

| 표준 요율 (실제 산출을위한 표준 시간 – 실제 작업 시간) |

| 노동 유휴 시간 차이 |

| 유휴 시간 차이 = 비정상 유휴 시간 × 표준 속도 총 노동 비용 차이 = 임금 차이의 노동 비율 + 총 노동 효율성 차이 총 노동 효율성 차이 = 노동 효율성 차이 + 노동 유휴 시간 차이 |

| 노동 혼합 차이 또는 갱 구성 차이 |

| 실제 노동 구성이 표준과 동일한 경우 : LMV = 표준 구성의 표준 비용 (실제 소요 시간) – 실제 구성의 표준 비용 (실제 작업 시간) 특정 유형의 노동력이 부족하여 노동의 표준 구성이 수정되었지만 총 실제 시간이 총 표준 시간과 동일한 경우 : LMV = 개정 된 표준 구성의 표준 비용 (실제 소요 시간) – 실제 구성의 표준 비용 (실제 작업 시간) 실제 노동 시간과 표준 노동 시간이 다른 경우 :

=

실제 노동 구성

총 시간 /

표준 노동 구성 총 시간

× 표준 구성의 표준 비용 − 실제 구성의 표준 비용

기준이 개정되어 총 실제 시간과 표준 시간에 차이가있는 경우 :

=

실제 노동 구성의

총 시간 /

수정 된 표준 노동 구성의 총 시간

× 표준 비용 (개정 된 표준 구성-실제 구성)

|

| 노동 수확량 차이 |

| Std. 단위당 인건비 × (실제 수율 (단위) – 실제 생산 시간에서 예상되는 단위 수율) |

| 대체 차이 |

| (실제 시간 × 표준 근로자 표준율) – (실제 시간 × 표준 근로 자율) |

CVP (Cost-Volume-Profit) 분석은 손익분기 분석이라고도합니다. 모든 비즈니스 조직은 이익을 극대화하기 위해 노력합니다. CVP 분석의 도움으로 경영진은 이익과 생산 수준의 상관 관계를 연구합니다.

CVP 분석은 총 판매가 총 비용과 동일한 활동 수준과 관련이 있으며 손익분기 점이라고합니다. 즉, 다양한 생산 수준에서 판매 가치, 비용 및 이익을 연구합니다. CVP 분석은 비용, 판매 가치 및 이익 간의 관계를 강조합니다.

가정

CVP 분석에 대한 가정을 살펴 보겠습니다.

가변 비용은 가변적이며 고정 비용은 모든 생산 수준에서 정적으로 유지됩니다.

판매량은 제품의 판매 가격에 영향을 미치지 않습니다. 판매 가격은 일정하다고 가정 할 수 있습니다.

모든 판매 수준에서 볼륨, 재료 및 인건비는 일정하게 유지됩니다.

효율성과 생산성은 판매량의 모든 수준에서 변함이 없습니다.

모든 수준의 판매에서 판매 혼합은 여러 제품 상황에서 일정하게 유지됩니다.

비용과 수익에 영향을 미치는 관련 요소는 볼륨입니다.

판매량은 생산량과 같습니다.

한계 비용 방정식

비용 요소에 대한 방정식은 다음과 같습니다.

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contribution비용, 볼륨 및 이익 간의 수학적 관계를 알기 위해서는 다음 네 가지 개념, 계산 및 응용 프로그램을 이해해야합니다.

- Contribution

- 이익 볼륨 비율 (P / V 비율 또는 기여 / 판매 (C / S))

- 심지어 브레이크 포인트

- 안전 한계

기부

Contribution = Sales – Marginal Cost위의 한계 원가 계산 항목에서 이미 기여도에 대해 논의했습니다.

이익-물량 비율

이익 / 볼륨 (P / V) 비율은 비즈니스 운영의 수익성을 조사하고 매출과 기여도 간의 관계를 설정하면서 계산됩니다. 다음과 같이 계산되는 가장 중요한 비율 중 하나입니다.

P / V 비율은 이익과 직접적인 관계를 공유합니다. P / V 비율이 높을수록 수익이 증가하며 그 반대의 경우도 마찬가지입니다.

심지어 브레이크 포인트

사업 수행의 총비용이 총 매출액과 같을 때이를 손익분기 점이라고합니다. 이 시점에서 기여금은 고정 비용과 같습니다. 다음은 손익분기 점을 계산하는 공식입니다.

총 매출을 기준으로 한 손익분기 점 :

원하는 이익을 얻을 수있는 생산량 또는 판매 가치 계산 :

복합 손익분기 점

회사는 동일한 제품을 생산할 수있는 다른 생산 단위를 가질 수 있습니다. 이 경우 각 제작 단위의 결합 된 고정 비용과 결합 된 총 판매량을 고려하여 BEP를 찾습니다.

Constant Product -혼합 접근법이 접근법에서는 모든 생산 단위의 제품에 대해 비율이 일정합니다.

Variable Product -Mix Approach이 접근법에서는 제품의 선호도가 더 큰 비율을 기준으로합니다.

안전 한계

BEP에서의 초과 판매는 안전 마진으로 알려져 있습니다. 따라서,

Margin of safety = Actual Sales − Sales at BEP안전 한계는 다음 공식을 사용하여 계산할 수 있습니다.

손익분기 차트

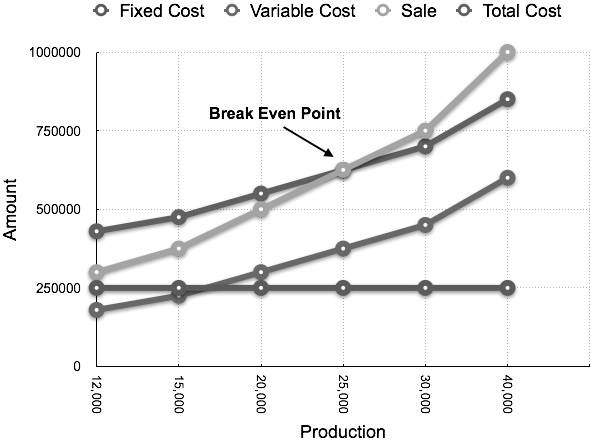

손익분기 차트는 한계 원가 계산에 대한 가장 유용한 그래픽 표현입니다. 회계 데이터를 유용하고 읽기 쉬운 보고서로 변환합니다. 예상 이익, 손실 및 비용은 다양한 생산 수준에서 결정될 수 있습니다. 예를 들어 보겠습니다.

예

손익분기 점을 계산하고 다음 데이터에서 손익분기 점 차트를 그립니다.

Fixed Cost = Rs 2,50,000

Variable Cost = Rs 15 per unit

Selling Price = Rs 25 per unit

Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.Solution:

25,000 개 생산 수준에서 총 비용은 Rs 6,25,000입니다.

((25000 × 14) + 2,50000으로 계산)

| 다양한 생산 수준에서 이익 및 안전 마진을 보여주는 성명서 손익분기 점 판매 = Rs 6,25,000 (25,000 x 25) | ||||

| 생산 (단위) |

총 판매 (RS에서) |

총 비용 (RS에서) |

이익 (판매-비용) (RS에서) |

안전의 한계 (단위당 이익 / 기여) (단위) |

| 12000 년 | 3,00,000 | 4,30,000 | -1,30,000 | |

| 15000 | 3,75,000 | 4,75,000 | -1,00,000 | |

| 20000 | 5,00,000 | 5,50,000 | -50,000 | |

| 25000 | 6,25,000 | 6,25,000 | (BEP) | (BEP) |

| 30000 | 7,50,000 | 7,00,000 | 50,000 | 5,000 |

| 40000 | 10,00,000 | 8,50,000 | 1,50,000 | 15,000 |

양에 대한 생산으로 표시된 해당 차트는 다음과 같이 나타납니다.

잉글랜드 및 웨일즈 공인 회계사 협회는 관리 회계를 다음과 같이 정의합니다.

비즈니스를보다 효율적으로 수행 할 수있는 회계 웜은 관리 회계로 간주 할 수 있습니다.

American Accounting Association은 관리 회계를 다음과 같이 정의합니다.

관리 회계에는 효과적인 계획, 대체 비즈니스 조치 선택, 성과 평가 및 해석을 통한 통제에 필요한 방법과 개념이 포함됩니다.

경영 회계의 특징

관리 회계는 조직 목표를 달성하고 효율성을 개선하기 위해 결정을 내리는 데 기반하여 경영진에게 데이터를 제공합니다. 이 섹션에서는 관리 회계의 주요 특징에 대해 설명합니다.

회계 정보를 제공하려면

정보는 재무 회계 부서에서 수집 및 분류하며, 조직의 다양한 정책 결정을 검토하기 위해 관리 요구에 적합한 방식으로 제공됩니다.

원인 및 결과 분석

재무 회계에서 한 걸음 더 나아가 관리 회계는 조직의 손익 이유를 파악하기 위해 작동합니다. 손실의 원인을 찾고 수익성에 영향을 미치는 요인을 연구합니다. 따라서 원인과 결과는 관리 회계의 특징입니다.

특수 기술 및 개념

예산 통제, 한계 원가 계산, 표준 원가 계산은 성공적인 재무 계획 및 분석을 위해 재무 회계에 사용되는 주요 기술이며 재무 데이터를 더 유용하게 만듭니다.

의사 결정

다양한 대안 결정을 연구하고, 재무 데이터가 미래에 미치는 영향을 연구하고, 유용한 데이터를 경영진에 제공하고, 경영진이 의사 결정을 내릴 수 있도록 돕는 것은 경영 회계의 일부입니다.

과제 달성

재무 데이터는 회사의 목표를 설정하고 달성하는 데 사용됩니다. 실제 작업과 목표 작업에 편차가있는 경우 수정 조치가 사용됩니다. 이 모든 것은 예산 통제 및 표준 원가 계산의 도움으로 관리 회계를 통해 수행됩니다.

고정 규범 없음

의심 할 여지없이 관리 회계 도구는 동일하지만 동시에; 이러한 도구의 사용은 조직의 필요, 규모 및 구조에 따라 다릅니다. 따라서 관리 회계 적용에 고정 규범이 사용되지 않습니다. 반면에 재무 회계는 전적으로 특정 규칙과 원칙에 의존합니다. 따라서 회계 데이터의 표시 및 분석은 조직마다 다를 수 있습니다.

효율성 증대

조직의 각 부서의 성과를 평가하는 동안 관리 회계는 조직의 효율적이고 비효율적 인 부분을 찾아 낼 수 있습니다. 이를 통해 더 나은 성능을 위해 비효율적 인 부분을 수정하기위한 수정 조치를 취할 수 있습니다. 따라서 회계 정보를 사용하여 우려의 효율성을 높일 수 있다고 말할 수 있습니다.

의사 결정 대신 정보 제공

의사 결정에 유용한 방식으로 분류 된 관리 회계사가 제공 한 정보를 사용하여 최고 경영진 만이 의사 결정을 내립니다. 의사 결정은 회계사의 미리보기에 포함되지 않으며 결정을 내릴 수있는 사람은 최고 경영진뿐입니다. 따라서 조직의 결정은 경영진의 능력과 효율성에 달려 있습니다.

예측

관리 회계사는 과거 회계 데이터를 사용하여 향후 계획 및 예측에서 관리를 지원합니다.

경영 회계의 목적

관리 회계의 목표를 살펴 보겠습니다.

정책 계획 및 수립

정책을 계획하고 수립하는 과정에서 관리 회계사는 회사의 목표를 달성하는 데 필요한 관련 정보를 제공합니다. 관리 회계는 회귀 분석 및 시계열 분석을 예측 기술로 사용합니다.

성능 제어

효과적인 통제를 보장하기 위해 관리 회계사는 예산 통제, 표준 원가 계산, 관리 감사 등과 같은 다양한 기술을 사용합니다. 관리 회계는 경영진에게 적절한 관리 통제 시스템을 제공합니다. 자원의 효과적이고 효율적인 사용에 관한 보고서가 경영진에게 제공됩니다.

재무 제표 해석

회계 데이터를 수집하고이를 분석하는 것은 관리 회계의 핵심 역할입니다. 경영 회계는 경영진이 계획 및 의사 결정에 사용할 수있는 체계적인 방식으로 관련 정보를 제공합니다. 현금 흐름, 자금 흐름, 비율 분석, 추세 분석 및 비교 재무 제표는 회계 데이터를 해석하고 분석하기 위해 관리 회계에서 일반적으로 사용되는 도구입니다.

직원 동기 부여

관리 회계는 일을 수행하는 최상의 대체 방법을 제공합니다. 목표를 설정하고 인센티브 제도를 시작하여 직원들의 성과를 향상 시키도록 동기를 부여합니다.

결정하기

조직의 성공은 정확한 의사 결정에 달려 있으며 효과적인 의사 결정은 관리 회계에서 제공하는 정보 네트워크를 기반으로합니다. 차등 원가 계산, 흡수 원가 계산, 한계 원가 계산 및 관리 회계 기술을 적용하면 경영진의 의사 결정에 도움이되는 유용한 데이터가 제공됩니다.

경영진에보고

경영진에게 회사의 최신 직위를 알리고 조언하는 것이 경영 회계의 주요 역할입니다. 다양한 부서의 성과에 대한 정보를 정기적으로 경영진에게 다루어 적시에 결정하는 데 도움이됩니다.

관리 회계사는 또한 조직의 기존 재무 또는 기타 문제를 극복하기 위해 자문 역할을합니다.

부서 간 조정

관리 회계는 철저한 기능 예산을 적용하고 정기적으로 경영진에게 보고서를 제공하여 조직의 부서를 조정하는 데 도움이됩니다.

세금 관리

모든 조직은 사업을 영위하는 국가에서 통용되는 세금 시스템을 준수해야합니다. 세금 구조의 복잡성이 계속 증가하기 때문에 이는 도전입니다. 조직은 다른 세무 당국에 다양한 종류의 신고서를 제출해야합니다. 그들은 정확한 세액을 계산하고 적시에 세금을 예치해야합니다. 따라서 경영진은 관리 회계사의지도를 받아 토지법을 준수합니다.

관리 회계는 원가 회계 및 재무 회계에서 데이터를 수집합니다. 이후 데이터를 분석 및 해석하여 보고서를 작성하고 필요한 정보를 경영진에게 제공합니다.

한편, 원가 회계 시스템에서는 각 회계 기간이 끝날 때 재무 회계에서받은 데이터를 바탕으로 원가 회계 시스템에서 작성됩니다.

관리와 원가 회계의 차이점은 다음과 같습니다.

| S. 아니. | 비용 회계 | 경영 회계 |

|---|---|---|

| 1 | 비용 회계의 주요 목적은 비용 관리 및 의사 결정에서 경영진을 지원하는 것입니다. | 경영 회계의 주된 목적은 계획, 통제, 성과 평가 및 의사 결정 과정에서 경영진에게 필요한 정보를 제공하는 것입니다. |

| 2 | 비용 회계 시스템은 모니터링 용어로 측정 할 수있는 정량적 비용 데이터를 사용합니다. | 관리 회계는 양적 데이터와 질적 데이터를 모두 사용합니다. 또한 돈으로 측정 할 수없는 데이터를 사용합니다. |

| 삼 | 비용 결정 및 비용 관리는 비용 회계의 주요 역할입니다. | 문제의 효율적이고 효과적인 성과는 관리 회계의 주요 역할입니다. |

| 4 | 원가 회계의 성공은 관리 회계 시스템에 의존하지 않습니다. | 관리 회계의 성공은 건전한 재무 회계 시스템과 우려되는 비용 회계 시스템에 달려 있습니다. |

| 5 | 재무 회계에서 얻은 비용 관련 데이터는 원가 계산의 기초가됩니다. | 관리 회계는 재무 회계 및 원가 회계에서받은 데이터를 기반으로합니다. |

| 6 | 과거 비용 정보를 기반으로 향후 비용 관련 결정을 제공합니다. | 향후 의사 결정을위한 과거 및 예측 정보를 제공합니다. |

| 7 | 원가 회계 보고서는 경영진은 물론 주주 및 채권자에게도 유용합니다. | 경영진 회계는 경영진만을위한 보고서를 준비합니다. |

| 8 | 원가 회계 원칙 만 사용됩니다. | 원가 회계 및 재무 회계의 원칙은 관리 회계에 사용됩니다. |

| 9 | 비용 회계 보고서의 법적 감사는 경우에 따라 특히 대기업 주택에서 필요합니다. | 보고서 감사에 대한 법적 요구 사항이 없습니다. |

| 10 | 비용 회계는 비용 관련 데이터로 제한됩니다. | 관리 회계는 재무 회계 데이터와 비용 회계 데이터를 사용합니다. |

모든 통화 거래는 역사적 원가 기준으로 회계 장부에 기록됩니다. 재무 제표는 회사의 실제 손익을 확인하고 모든 회계 기간 동안 회사의 재무 상태를 알기 위해 준비됩니다.

경영진 회계는 재무 제표에서 데이터를 수집하고 분석 한 다음이 데이터를 경영진에게 제공합니다.

| S.no. | 재무 회계 | 경영 회계 |

|---|---|---|

| 1 | 모니터링 거래는 재무 회계의 기초입니다. | 재무 회계에서 얻은 데이터는 관리 회계의 기반이됩니다. |

| 2 | 재무 회계의 주요 기능은 인식, 분류, 재무 거래의 실제 기록 및 재무 제표 작성입니다. | 재무 회계의 데이터 수집, 기획, 의사 결정, 평가를 위해 경영진에게 필요한 정보를 제공하는 것이 경영 회계의 주요 기능입니다. |

| 삼 | 재무 보고서를 작성하려면 관련 수치의 지원이 필요합니다. | 주관적이고 객관적인 두 수치 모두 경영 회계 보고서에 포함될 수 있습니다. |

| 4 | 재무 회계의 성공은 건전한 경영 회계 시스템에 달려 있지 않습니다. | 경영 회계의 성공은 건전한 재무 회계 시스템에 달려 있습니다. |

| 5 | 재무 보고서는 회사, 주주, 채권자 및 금융 기관의 경영진이 사용합니다. | 재무 보고서는 경영진 만 독점적으로 사용합니다. |

| 6 | 관련 법률에 따라 우려 재무 제표의 법적 감사가 필요합니다. | 관리 회계사가 작성한 보고서에 대한 감사의 법적 요구 사항이 없습니다. |

| 7 | 우려 사항의 재무 제표는 매 회계 기간 말에 작성됩니다. | 보고서는 우려의 경영진이 요구하는대로 준비됩니다. |

| 8 | 실제로 우려 사항의 손익을 확인하고 우려 사항의 재무 상태를 파악하기 위해 재무 회계가 사용됩니다. | 성과에 대한 철저한 경영 회계 평가는 부서별, 부문 별, 전체 관심사별로 이루어집니다. |

비즈니스가 일상적인 지출을 충족하고 비즈니스에 필요할 때 투자 할 수 있도록 적절한 현금을 보유하는 것은 매우 중요합니다. 따라서 현금은 비즈니스를 성공적으로 운영하는 데 매우 중요한 역할을합니다. 때로는 사업에서 적절한 이익에도 불구하고 현금 흐름이 부족하기 때문에 세금과 배당금을 충당하지 못하는 경우가 있습니다.

우리는 두 가지 매우 중요한 재무 제표에 대해 읽었습니다. 첫째, 수익 명세서와 둘째, 대차 대조표입니다. 수익 명세서는 우려의 운영 활동에 대한 필수 정보를 제공하며 대차 대조표는 기업의 재무 상태를 보여줍니다. 그러나 둘 다 모든 사업 활동에서 현금 창출에 대해 아무것도 전달할 수 없습니다.

위의 제한을 고려하여 미국 재무 회계위원회는 현금 흐름표의 필요성을 다음과 같이 강조했습니다.

“재무보고는 잠재적 인 투자자, 채권자 및 기타 사용자가 배당금이나이자로부터 예상되는 현금 수령액의 금액,시기 및 불확실성과 유가 증권 또는 대출의 판매, 상환 또는 만기 수익금을 평가하는 데 도움이되는 정보를 제공해야합니다. 기업이 의무를 이행 할 수있는 충분한 현금을 창출 할 수있는 충분한 현금을 창출 할 수있는 기업의 능력과 영업중인 다른 기업이 영업에 재투자하고 현금 배당금을 지불해야 할 가능성이 있습니다.”

1995 년 6 월 인도 증권 거래위원회“SEBI”는 상장 계약의 32 항을 개정하여 모든 상장 기업이 대차 대조표와 손익 계좌, 규정 된 형식으로 준비된 현금 흐름표와 함께 현금을 표시하도록 요구하고 있습니다. 운영 활동, 투자 활동 및 자금 조달 활동에서 개별적으로 흐릅니다.

현금 흐름표의 중요성을 인식하고, 인도 공인 회계사 협회 (ICAI)는 1997 년 3 월에 AS-3 개정 현금 흐름표를 발행했습니다. 개정 된 회계 기준은 1981 년 6 월에 발행 된 AS-3 재무 상태 변경을 대체합니다. AS-3 (개정)에 제공된 현금 흐름표의 내용은 다음과 같습니다.

“기업의 현금 흐름에 대한 정보는 재무 제표 사용자에게 기업이 현금 및 현금 등가물을 생성 할 수있는 능력과 이러한 현금 흐름을 활용해야하는 기업의 요구를 평가하는 근거를 제공하는 데 유용합니다. 사용자가 내리는 경제적 결정에는 기업이 현금 및 현금 등가물을 생성 할 수있는 능력과 세대의시기와 확실성을 평가해야합니다. 이 성명서는 영업, 투자 및 자금 조달 활동으로 인한 기간 동안 현금 흐름을 분류 한 현금 흐름을 통해 기업의 현금 및 현금 등가물의 역사적 변화에 대한 정보 제공을 다룹니다.”

지정된 기간 동안 현금 흐름표는 기업의 현금 및 현금 등가물의 유입 및 유출을 설명합니다. 현금 흐름표는 현금 및 현금 등가물과 현금 수령 및 지불 대가에 대한 다양한 비즈니스 거래의 순 효과를 보여줍니다. 현금 흐름은 두 대차 대조표 날짜와 수익 명세서 날짜 사이의 현금 상태 변화를 요약 한 것입니다. 현금 흐름표에 사용되는 중요한 용어는 다음과 같습니다.

현금

현금의 의미는 손에있는 현금과 예금을 포함한 은행의 현금입니다.

현금 및 현금성 자산

여기서 현금 및 현금 등가물은 쉽게 전환 가능하고 유동성이 높은 투자를 의미하며, 현금 가치는 실현 금액의 변화 위험없이 우리에게 잘 알려져 있습니다. 현금 등가물을 유지하는 목적은 투자보다는 현재 및 단기 약정을 충족하는 것입니다. 만기가 짧은 투자 만 현금 등가물로 인정됩니다. 단기 만기는 3 개월 이내의 만기를 의미합니다.

현금 흐름

흐름에는 유입과 유출의 두 가지 유형이 있습니다. 현금의 증가가 거래의 효과라면 현금의 유입이라고합니다. 거래의 결과 현금이 감소하면 현금 유출이라고합니다.

Note:현금의 감소가 운영, 투자, 자금 조달 활동이 아닌 현금 관리로 인한 경우 현금 유출에서 제외됩니다. 현금 관리는 현금 등가물에 현금을 투자하는 것을 의미합니다.

현금 흐름의 분류

AS-3 (개정)에 따르면 현금 흐름은 세 가지 주요 범주로 분류되어야합니다.

- 영업 활동으로 인한 현금 흐름

- 투자 활동으로 인한 현금 흐름

- 재무 활동으로 인한 현금 흐름

영업 활동으로 인한 현금 흐름

영업 활동으로 인한 현금 유입은 자금 조달의 외부 자원에 의존하지 않고 영업 능력을 유지하는 데 필요한 충분한 현금 창출 수준을 나타냅니다.

즉, 운영 활동은 기업의 주요 수익 창출 활동을 의미합니다. 기업의 손익을 결정하는 거래를 나타냅니다.

영업 활동으로 인한 현금 흐름의 예 :

- 현금 판매 (상품 또는 서비스)

- 수수료, 수수료 및 로열티 수입 등으로 인한 현금 영수증

- 급여 또는 임금 형태로 근로자 또는 직원에게 현금 지급.

- 상품 또는 서비스 공급자에게 현금 지급.

- 보험 회사의 보험료로 인한 현금 영수증.

- 청구, 연금 및 기타 혜택의 형태로 현금 지불.

- 투자 또는 금융 활동에 포함되지 않은 경우 현금 지불 또는 소득세 환급.

- 현재 및 미래 계약으로 인한 현금 지불.

Note: 플랜트 및 기계 판매에 대한 현금 영수증은 투자 활동의 범주에 속합니다.

투자 활동으로 인한 현금 흐름

현금 등가물에 속하지 않는 자산 및 장기 투자를 투자 활동이라고합니다. 투자 활동은 향후 수익을 얻기 위해 장기 자산에 얼마나 많은 투자가 이루어 졌는지 나타냅니다.

투자 활동으로 인한 현금 흐름의 예 :

자산 건설 및 연구 개발 비용의 자본화를 포함한 유형 및 무형 자산을 취득하기위한 현금 지불.

투자 매각 및 고정 자산 처분으로 인한 현금 영수증.

현금 등가물로 보장되거나 거래 목적으로 매입 된 것을 제외한 다른 회사의 주식, 보증 및 사채에 대한 투자에 대한 현금 지급. 그렇다면 이들은 운영 활동에 포함됩니다.

거래 목적으로 보관 된 자금 이외의 주식, 영장 또는 상환을 처분하거나 판매하여받은 현금.

금융 회사가 아닌 제 3 자에게 대출 또는 대출을 한 경우.

거래 목적 이외의 미래 계약에 대한 현금 지불.

거래 목적 이외의 미래 계약에서받은 현금.

금융 활동으로 인한 현금 흐름

우선주를 포함하여 소유주의 자본의 규모와 구성이 변경 될 수있는 활동을 금융 활동이라고합니다. 자금 조달 활동을 위해서는 별도의 공개가 중요합니다.

금융 활동으로 인한 현금 흐름의 예로는 주식 발행, 사채, 대출, 채권 및 기타 장단기 차입금으로받은 현금이 있습니다.

사채, 우선주 등의 상환에 대한 현금 지급

일부 일반적인 항목의 처리

일반적인 현금 흐름 항목의 처리는 아래에서 설명합니다.

특별한 아이템

현금의 유입 또는 유출은 운영, 투자 또는 자금 조달 활동의 성격에 따라 분류됩니다. 비정상적인 항목으로 인한 현금 흐름은 현금 흐름표에 별도로 표시하여 사용자가 현금 흐름표의 성격과 영향을 이해할 수 있도록해야합니다.

이자와 배당금

지급이자 나이자 및 배당금으로 인해 현금 흐름이 발생하는 경우 "금융 기업"의 경우 영업 활동으로 분류해야합니다. "금융 기관 외"의 경우 지급되는이자는 금융 활동으로 분류하고, 수취 한이자와 배당금은 투자 활동으로 분류해야합니다.

Note: 지급 된 배당금은 위의 두 경우 모두 금융 활동으로 분류되어야합니다.

소득세

소득세는 별도로 공시해야하며 소득의 성격에 따라 세금을 쉽게 식별 할 수있는 경우를 제외하고는 대부분의 경우 영업 활동으로 분류되어야하지만 총 세액이 주어지면 영업 활동으로 분류되어야합니다.

Note: 배당금 분배 세는 금융 활동으로 분류됩니다.

자회사 및 기타 사업부의 인수 및 처분으로 인한 현금 흐름 :

종속 기업의 취득 또는 처분으로 인해 발생하는 현금 흐름은 별도로 표시하고 투자 활동으로 분류해야합니다. 이 거래는 사용자가 그 효과를 이해할 수 있도록 현금 흐름표에서 쉽게 식별 할 수 있어야합니다. 사례 처분 흐름은 취득 현금 흐름에서 차감되지 않습니다.

외화 보유

현금 흐름표에 표시되는 항목은 현금 흐름표가 작성 될 특정 일의 실제 환율을 적용하여 현지 통화 가치로 표시되어야합니다. 외화 환율 변동으로 현금 흐름표에 반영된 현금 및 현금성 자산의 가치에 미치는 영향은 변동의 조정으로 별도로 표시되어야합니다.

외화 환율 변동으로 인해 미실현 손익은 현금 흐름이 아닙니다. 그러나 현금 및 현금성 자산에 대한 영향은 회계 기간의 시작과 말에 현금과 현금성 자산을 조정하기 위해 현금 흐름표에보고됩니다.

비 현금 거래

일부 투자 및 자금 조달 활동은 현금 흐름에 직접적인 영향을 미치지 않습니다. 예를 들어 부채를 자본으로 전환, 주식 발행을 통한 기업 인수 등.

이러한 거래는 현금 또는 현금 등가물을 사용하지 않는 현금 흐름표에서 제외되어야합니다. 투자 및 자금 조달 활동이 별도로 표시되는 기타 재무 제표가 있습니다.

형식 : (직접 방법)

| M / s ABC 제한 2014 년 3 월 31 일로 종료 된 회계 연도의 현금 흐름표 |

|

| 상세 | 양 |

| 영업 활동으로 인한 현금 흐름 (일정-1) | 더블 엑스 |

| 투자 활동으로 인한 현금 흐름 (일정 -2) | 더블 엑스 |

| 재무 활동으로 인한 현금 흐름 (스케줄 -3) | 더블 엑스 |

| 특별한 아이템 | 더블 엑스 |

| 세전 순이익 | 더블 엑스 |

| 소득세 납부 | 더블 엑스 |

| 현금 또는 현금 등가물의 순증가 또는 감소 | 더블 엑스 |

| 추가 : 기간 초의 현금 및 현금 등가물 | 더블 엑스 |

| 기말의 현금 및 현금성 자산 | 트리플 엑스 |

일정-1

영업 활동으로 인한 현금 흐름

| 상세 | 양 | |

| 고객으로부터받은 현금 | 트리플 엑스 | |

| 지불 한 현금 : | ||

| -구매를위한 공급자 | 더블 엑스 | |

| -임금 및 급여 | 더블 엑스 | |

| -운영비 및 일반 관리비 | 더블 엑스 | 더블 엑스 |

| 세전 순이익 → | 더블 엑스 | |

| 소득세 납부 → | 더블 엑스 | |

| 영업 활동으로 인한 현금 흐름 → | 트리플 엑스 |

일정 -2

투자 활동으로 인한 현금 흐름

| 상세 | 양 | |

| 받은 현금 : | ||

| -고정 자산 매각 | 더블 엑스 | |

| -투자 매각 | 더블 엑스 | |

| -이자 접수 | 더블 엑스 | |

| -배당금 수령 | 더블 엑스 | 트리플 엑스 |

| 지불 한 현금 : | ||

| -고정 자산 구매 | 더블 엑스 | |

| -투자 구매 | 더블 엑스 | 더블 엑스 |

| 투자 활동으로 인한 순 현금 흐름 → | 더블 엑스 | |

일정 -3

금융 활동으로 인한 현금 흐름

| 상세 | 양 | |

| 받은 현금 : | 더블 엑스 | |

| 지분 발행 | 더블 엑스 | |

| 우선주 발행 | 더블 엑스 | |

| 장기 차입금 | 더블 엑스 | |

| 트리플 엑스 | ||

| 지불 한 현금 : | ||

| -이자 지급 | 더블 엑스 | |

| -우선주 상환 | 더블 엑스 | |

| -대출 상환 | 더블 엑스 | |

| 배당금 지급 | 더블 엑스 | |

| 투자 구매 | 더블 엑스 | 더블 엑스 |

| 재무 활동으로 인한 순 현금 흐름 → | 더블 엑스 | |

현금 흐름 간접 방법

- 두 개의 대차 대조표가 필요합니다.

- 간접 방법에서 손익 계정이 필요하지 않습니다.

- 비 현금 항목이 필요합니다.

- 유동 자산 및 유동 부채 계정을 변경해야합니다.

- 유동 자산 및 유동 부채 계정을 개설 할 필요가 없습니다.

체재

(간접 방법) : AS-3에서 제공

| M / s XYZ 제한 2014 년 3 월 31 일로 종료 된 회계 연도의 현금 흐름표 |

|

| 상세 | 양 |

| 영업 활동으로 인한 현금 흐름 (일정-1) | 더블 엑스 |

| 투자 활동으로 인한 현금 흐름 (일정 -2) | 더블 엑스 |

| 재무 활동으로 인한 현금 흐름 (스케줄 -3) | 더블 엑스 |

| 특별한 아이템 | 더블 엑스 |

| 세전 순이익 → | 더블 엑스 |

| 소득세 납부 → | 더블 엑스 |

| 현금 또는 현금성 자산의 순증가 또는 감소 → | 더블 엑스 |

| 추가 : 기간 초 현금 및 현금성 자산 → | 더블 엑스 |

| 기말 현금 및 현금성 자산 → | 트리플 엑스 |

일정 -1

영업 활동으로 인한 현금 흐름

| 상세 | 양 |

| 손익 계정 변경 | 더블 엑스 |

| 적립금 변경 (전부) | 더블 엑스 |

| (+) 중간 배당금 | 더블 엑스 |

| 순이익 → | 트리플 엑스 |

| 비 현금 품목 : | |

| (+) 감가 상각 | 더블 엑스 |

| (+) 고정 자산 매각 손실 | 더블 엑스 |

| (+) 영업권 상각 | 더블 엑스 |

| (+) 상각 된 예비 비용 | 더블 엑스 |

| 비 현금 소득 : | |

| (-) 고정 자산 매각 이익 | 더블 엑스 |

| 운전 자본 변경 전 영업 이익 → | 트리플 엑스 |

| ± 유동 자산 및 유동 부채의 변화 | 더블 엑스 |

| 세전 현금 운영 비용 | ------ |

| 세금 납부 | 트리플 엑스 |

| 엑스 | |

| 영업 활동으로 인한 현금 흐름 → | ------ |

| 트리플 엑스 | |

일정 -2

투자 활동으로 인한 현금 흐름

| 상세 | 양 | |

|---|---|---|

| 받은 현금 : | ||

| -고정 자산 매각 | 더블 엑스 | |

| -투자 매각 | 더블 엑스 | |

| -이자 접수 | 더블 엑스 | |

| -배당금 수령 | 더블 엑스 | 트리플 엑스 |

| 지불 한 현금 : | ||

| -고정 자산 구매 | 더블 엑스 | |

| -투자 구매 | 더블 엑스 | 더블 엑스 |

| 투자 활동으로 인한 순 현금 흐름 → | 더블 엑스 |

일정 -3

금융 활동으로 인한 현금 흐름

| 상세 | 양 | |

|---|---|---|

| 받은 현금 : | ||

| -자기 주식 발행 | 더블 엑스 | |

| -우선주 발행 | 더블 엑스 | |

| -장기 차입금 | 더블 엑스 | 트리플 엑스 |

| 지불 한 현금 : | ||

| -이자 지급 | 더블 엑스 | |

| -우선주 상환 | 더블 엑스 | |

| -대출 상환 | 더블 엑스 | |

| -배당금 지급 | 더블 엑스 | |

| -투자 구매 | 더블 엑스 | 더블 엑스 |

| 재무 활동으로 인한 순 현금 흐름 → | 더블 엑스 |

비율은 수학적 용어로 두 개 이상의 항목 간의 관계를 표현한 것입니다. 서로 다른 회계 데이터 간의 의미 있고 유용한 관계를 보여주는 것을 회계 비율이라고합니다. 비율은 a : b (a ~ b)로 단순 분수, 정수 또는 백분율로 표현할 수 있습니다.

관심사의 유동 자산이 Rs 4,00,000이고 유동 부채가 Rs 2,00,000 인 경우 유동 자산 대비 유동 부채의 비율은 4,00,000 / 2,00,000 = 2입니다.이를 단순 비율이라고합니다. 백분율로 표현하려면 비율에 100을 곱하십시오.

다음과 같은 방법으로 200과 100 사이의 비율을 표현할 수 있습니다.

- 2 : 1

- 2/1

- 200%

- 2 대 1

- 2

비율은 우려의 재무 상태를 그리는 데 매우 유용합니다.

회계 분석

회계 데이터의 비교 분석 및 해석을 회계 분석이라고합니다. 회계 데이터가 다른 데이터와 관련하여 표현 될 때 데이터 사용자에게 중요한 정보를 전달합니다.

비율 분석 및 응용

비율 분석은 조직의 재정적 약점과 건전성을 이해하는 매체입니다. 분석의 목적을 염두에두고 분석가는 적절한 비율을 계산하기 위해 적절한 데이터를 선택해야합니다. 해석은 분석가의 능력에 달려 있습니다.

비율 분석은 각자의 요구 사항에 따라 다양한 관련 당사자에게 여러 가지 방법으로 유용합니다. 비율 분석은 다음과 같은 방법으로 사용할 수 있습니다.

- 조직의 재정적 강점과 약점을 알기 위해.

- 우려 사항의 운영 효율성을 측정합니다.

- 경영진이 작년의 활동을 검토 할 수 있습니다.

- 효율성 수준을 평가합니다.

- 사업의 미래 계획을 예측합니다.

- 자본 구조를 최적화합니다.

- 회사 간 및 회사 간 비교.

- 관심사의 유동성, 지급 능력, 수익성 및 관리 효율성을 측정합니다.

- 회사 자산의 적절한 활용.

- 예산 준비 중.

- 회사의 지급 능력, 회사의 파산 지위 및 기업 질병 가능성을 평가합니다.

비율 분석의 장점

회사의 단기 및 장기 지급 능력을 측정하는 강력한 도구입니다.

회사의 수익성과 경영 효율성을 측정하는 도구입니다.

비즈니스의 운영 활동을 측정하는 중요한 도구입니다.

회사의 자본 구조를 분석하는 데 도움이됩니다.

비율 분석을 사용하여 대량의 정량 데이터를 요약 할 수 있습니다.

과거 회계 성과를 현재와 연결합니다.

회사의 다양한 기능 기계를 조정하는 데 유용합니다.

그것은 미래의 의사 결정에서 경영진을 돕습니다.

판매와 구매 사이에 합리적인 균형을 유지하고 운전 자본 요구 사항을 추정하는 데 도움이됩니다.

비율 분석의 한계

비율 분석은 다양한 회계 방정식을 분석하고 해석하는 데 매우 유용한 회계 도구이지만 고유 한 제한 사항이 있습니다.

재무 회계에서받은 데이터가 정확하지 않으면 비율 분석에서 얻은 정보를 신뢰할 수 없습니다.

인증되지 않은 데이터는 비율 분석을 잘못 해석 할 수 있습니다.

비율 분석은 과거 성과를 기반으로하기 때문에 미래 예측이 항상 신뢰할 수있는 것은 아닙니다.

사업에 대한 결정적인 아이디어를 얻으려면 일련의 비율을 계산해야합니다. 단일 비율은 목적을 달성 할 수 없습니다.

그 결과는 과거 데이터를 기반으로하므로 비율이 비즈니스의 실제 현재 상황을 제공 할 필요는 없습니다.

가격 수준의 변화로 인해 왜곡 될 수있는 다양한 계산 된 비율의 도움으로 추세 분석이 수행됩니다.

비율 분석은 동일한 회계 원칙과 정책이 다른 관심사에 의해 채택되는 경우에만 효과적입니다. 그렇지 않으면 회사 간 비교가 실제 그림을 전혀 나타내지 않습니다.

비율 분석을 통해 특별한 이벤트를 식별 할 수 없습니다. 예를 들어, 사채의 만기는 비율 분석으로 식별 할 수 없습니다.

효과적인 비율 분석을 위해서는 특정 산업에 대한 실제 경험과 지식이 필수적입니다. 그렇지 않으면 쓸모없는 것으로 판명 될 수 있습니다.

비율 분석은 전문가에게만 유용한 도구입니다.

비율 유형

비율은 재무 제표 또는 기능적 측면을 기준으로 분류 할 수 있습니다.

재무 제표에 따른 분류

대차 대조표 비율

대차 대조표에서 다양한 데이터를 취하여 계산 된 비율을 대차 대조표 비율이라고합니다. 예를 들어, 유동 비율, 유동 비율, 자본 기어링 비율, 부채 자본 비율 및 소유 비율 등.

수익 명세서 비율

거래 계좌 또는 손익 계좌에 나타나는 데이터를 기준으로 계산 된 비율을 수익 명세서 비율이라고합니다. 예를 들어, 영업 비율, 순이익 비율, 총 이익 비율, 주식 회전율.

혼합 또는 복합 비율

대차 대조표와 수익 명세서의 데이터를 모두 사용하는 경우이를 혼합 비율 또는 복합 비율이라고합니다. 예를 들어 운전 자본 회전율, 재고 회전율, 미지급금 회전율, 고정 자산 회전율, 순자산 수익률, 투자 수익률이 있습니다.

| 재무 제표 기준 비율의 분류 | ||

|---|---|---|

| 대차 대조표 비율 | 이익 및 손실 A / c 비율 | 복합 또는 혼합 비율 |

|

|

|

재무 적 측면에 따른 분류

비율은 아래에서 설명하는 것과 같이 기능적 측면에 따라 추가로 분류 할 수 있습니다.

유동성 비율

유동성 비율은 기업의 단기 지급 능력을 알아 내고, 기업의 단기 지급 능력을 언급하거나, 현재 부채를 충당하는 데 사용됩니다. 마찬가지로, 매출액 (채무자) 매출액과 채무자 (채권자)의 유동 자원 효율성을 알기 위해 회전율을 계산합니다.

장기 지급 능력 및 레버리지 비율

부채 자본 비율과이자 보상 비율은 기업이 장기 채무를 효율적으로 상환하고이자 비용을 충당하기 위해 계산됩니다. 레버리지 비율은 기업의 자금 조달에서 부채와 자본의 비율을 알기 위해 계산됩니다.

활동 비율

활동 비율은 회전율이라고도합니다. 활동 비율은 기업의 자원이 사용되는 효율성을 측정합니다.

수익성 비율

사업 운영 결과는 수익성 비율을 통해 계산할 수 있습니다. 이 비율은 회사의 전반적인 성과와 효과를 아는 데에도 사용할 수 있습니다. 판매 및 투자와 관련하여 두 가지 유형의 수익성 비율이 계산됩니다.

| RATIOS의 기능적 분류 | |||

|---|---|---|---|

| 유동성 비율 | 장기 지급 능력 및 레버리지 비율 | 활동 비율 자산 관리 비율 | 이익 능력 비율 |

| (ㅏ)

(비)

|

|

|

(A) In relation to sales

(B) In relation to Investments

|

| Short–term Financial Position or Test of Liquidity | |

|---|---|

| (a) 유동 비율 |

=

유동 자산

/

유동 부채

|

| (b) 빠른 또는 산성 테스트 또는 액체 비율 |

=

유동 자산

/

유동 부채

|

| (c) 절대 액체 비율 |

=

절대 유동 자산

/

유동 부채

|

| (d) 간격 측정 |

=

유동 자산

/

평균 일일 운영 비용

|

| Current Assets Movement (Asset Management Ratios) | |

| (a) 재고 / 재고 회전율 |

=

판매 제품의 비용

/

비용에 Avg.Inventory

|

| (b) 채무자 또는 채권 회전율 / 속도 |

=

순 신용 연간 판매

/

평균 거래 채무자

|

| (c) 평균 수집 기간 |

=

총 거래 채무자

/

일일 판매

|