회계-프로세스

회계주기는 회계 프로세스 완료와 관련된 특정 작업을 나타냅니다. 회계주기의 길이는 월간, 분기 별, 반년 또는 연간 일 수 있습니다. 조직마다 다를 수 있지만 프로세스는 동일합니다.

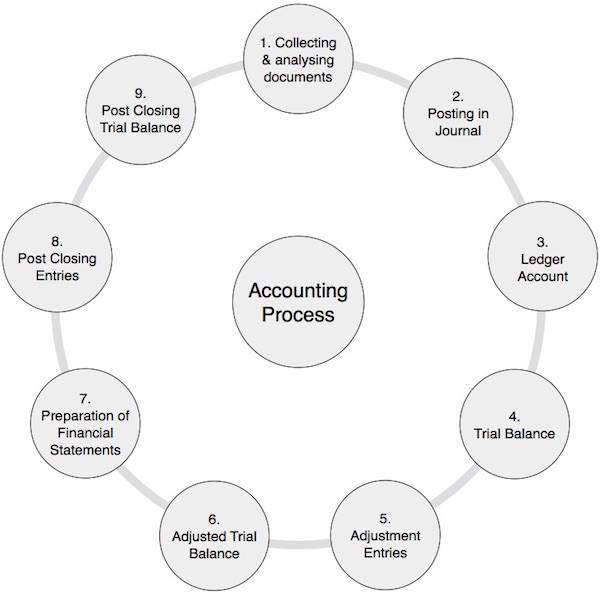

회계 프로세스

다음 표에는 회계 프로세스에서 수행되는 단계가 나열되어 있습니다.

| 1 | 회계 문서 수집 및 분석 | 소스 문서를 검토하고 분석하는 매우 중요한 단계입니다. 예 : 현금, 은행, 판매 및 구매 관련 문서. 이것은 회계 기간 내내 지속적인 프로세스입니다. |

| 2 | 저널에 게시 | 위의 문서를 기반으로 차변 및 대변 잔액이 동일하게 유지되는 이중 입력 시스템을 사용하여 분개를 전달합니다. 이 프로세스는 회계 기간 내내 반복됩니다. |

| 삼 | 원장 계정에 전기 | 분개를 통해 영향을받는 상기 모든 계정의 차변 및 대변 잔액은 원장 계정에 전기됩니다. 원장은 단순히 모든 계정의 모음입니다. 일반적으로 이것은 전체 회계 기간 동안 지속적인 프로세스입니다. |

| 4 | 시산표 준비 | 이름에서 알 수 있듯이 시산표는 차변 잔액 또는 신용 잔액을 가지고 있는지 여부에 관계없이 원장 계정의 모든 잔액을 요약 한 것입니다. 계좌의 이중 입력 시스템을 따르기 때문에 시산표에 표시된 모든 차변 및 신용 잔액의 합계는 동일하게 유지됩니다. 일반적으로 해당 회계 기간이 끝날 때 시산표를 준비해야합니다. |

| 5 | 조정 항목 전기 | 이 단계에서 조정 입력은 먼저 분개를 통과 한 다음 원장 계정에 전기되고 마지막으로 시산표에 게시됩니다. 대부분의 경우 발생주의 회계를 사용하여 수익, 비용, 자산 및 부채 계정의 정확한 가치를 알아 냈으므로 이러한 조정 항목을 수행해야합니다. 이 프로세스는 각 회계 기간이 끝날 때 수행됩니다. |

| 6 | 수정 후 시산표 | 위의 조정 항목을 고려하여 조정 된 시산표를 만듭니다. 조정 된 시산표는 회사의 재무 제표를 준비하는 플랫폼입니다. |

| 7 | 재무 제표 작성 | 재무 제표는 수입 및 지출 계정 또는 거래 및 손익 계정, 현금 흐름표, 자금 흐름표, 대차 대조표 또는 업무 명세서 계정과 같은 일련의 명세서입니다. 시산표의 도움으로 모든 정보를 재무 제표에 넣습니다. 재무 제표는 이익 또는 손실을 묘사하여 회사의 재무 건전성을 명확하게 보여줍니다. |

| 8 | 마감 후 항목 | 회사의 모든 수익 및 지출 계정은 거래 및 손익 계정으로 이전됩니다. 이러한 항목의 결과로 모든 수입 및 지출 계정의 잔액이 NIL에 도달합니다. 이러한 항목의 순 잔액은 회사의 손익을 나타내며 최종적으로 소유자의 자본 또는 자본으로 이전됩니다. |

| 9 | 마감 후 시산표 | 마감 후 시산표는 자산, 부채 및 자본 계정의 잔액을 나타냅니다. 이러한 잔액은 기초 잔액으로 다음 회계 연도로 이체됩니다. |