Akuntansi Biaya - Elemen Biaya

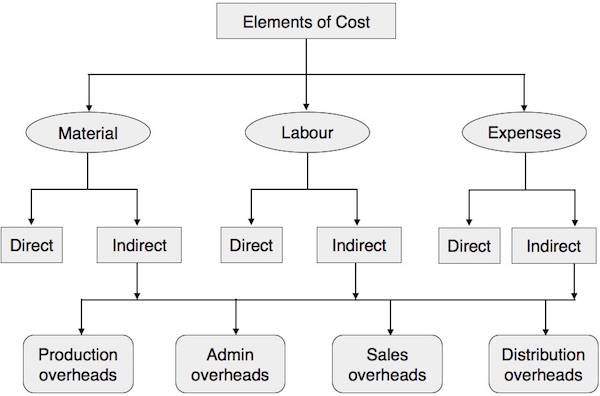

Bagan berikut menunjukkan berbagai elemen biaya dan bagaimana mereka diklasifikasikan.

Materi Langsung atau Tidak Langsung

Bahan yang secara langsung berkontribusi pada suatu produk dan yang mudah diidentifikasi dalam produk jadi disebut bahan langsung. Misalnya kertas pada buku, kayu pada furnitur, plastik pada tangki air, dan kulit pada sepatu merupakan bahan langsung. Mereka juga dikenal sebagai barang bernilai tinggi. Barang berbiaya rendah lainnya atau bahan pendukung yang digunakan dalam produksi produk jadi disebut bahan tidak langsung. Misalnya paku pada sepatu atau furnitur.

Tenaga kerja langsung

Setiap upah yang dibayarkan kepada pekerja atau sekelompok pekerja yang mungkin berhubungan langsung dengan aktivitas produksi, pengawasan, pemeliharaan, pengangkutan bahan, atau produk tertentu, dan secara langsung terkait dalam konversi bahan mentah menjadi barang jadi disebut tenaga kerja langsung. Upah yang dibayarkan kepada trainee atau magang tidak termasuk dalam kategori tenaga kerja langsung karena tidak memiliki nilai yang signifikan.

Overhead

Biaya tidak langsung disebut overhead, yang meliputi material dan tenaga kerja. Overhead diklasifikasikan sebagai:

- Biaya overhead produksi atau manufaktur

- Beban administrasi

- Biaya-biaya untuk penjualan

- Beban distribusi

- Biaya penelitian dan pengembangan