Keuangan Internasional - Panduan Cepat

Keuangan Internasional adalah bagian penting dari ekonomi keuangan. Ini terutama membahas masalah-masalah yang terkait dengan interaksi moneter dari setidaknya dua atau lebih negara. Keuangan internasional berkaitan dengan mata pelajaran seperti nilai tukar mata uang, sistem moneter dunia, investasi langsung asing (FDI), dan masalah penting lainnya yang terkait dengan manajemen keuangan internasional.

Seperti perdagangan dan bisnis internasional, international financeada karena fakta bahwa kegiatan ekonomi bisnis, pemerintah, dan organisasi dipengaruhi oleh keberadaan negara. Sudah menjadi fakta umum bahwa negara sering meminjam dan meminjamkan satu sama lain. Dalam perdagangan semacam itu, banyak negara menggunakan mata uang mereka sendiri. Oleh karena itu, kita harus memahami bagaimana mata uang dibandingkan satu sama lain. Selain itu, kita juga harus memiliki pemahaman yang baik tentang bagaimana barang-barang ini dibayar dan apa faktor penentu harga perdagangan mata uang tersebut.

Note - Bank Dunia, Korporasi Keuangan Internasional (IFC), Dana Moneter Internasional (IMF), dan Biro Riset Ekonomi Nasional (NBER) adalah beberapa dari organisasi keuangan internasional terkemuka.

Perdagangan internasional adalah salah satu faktor terpenting dari pertumbuhan dan kemakmuran ekonomi yang berpartisipasi. Kepentingannya telah diperbesar berkali-kali karena globalisasi. Apalagi kebangkitan AS dari kreditor internasional terbesar menjadi debitur internasional terbesar merupakan isu penting. Isu-isu tersebut merupakan bagian dari ekonomi makro internasional, yang populer dengan sebutan keuangan internasional.

Pentingnya Keuangan Internasional

Keuangan internasional memainkan peran penting dalam perdagangan internasional dan pertukaran barang dan jasa antar ekonomi. Ini penting karena sejumlah alasan, yang paling terkenal tercantum di sini -

Keuangan internasional merupakan alat penting untuk menemukan nilai tukar, membandingkan tingkat inflasi, mendapatkan gambaran tentang investasi dalam sekuritas hutang internasional, memastikan status ekonomi negara lain dan menilai pasar luar negeri.

Nilai tukar sangat penting dalam keuangan internasional, karena memungkinkan kami menentukan nilai relatif mata uang. Keuangan internasional membantu dalam menghitung tarif ini.

Berbagai faktor ekonomi membantu dalam pengambilan keputusan investasi internasional. Faktor ekonomi ekonomi membantu dalam menentukan apakah uang investor aman dengan sekuritas utang luar negeri atau tidak.

Memanfaatkan IFRSmerupakan faktor penting untuk banyak tahapan keuangan internasional. Laporan keuangan yang dibuat oleh negara-negara yang telah mengadopsi IFRS serupa. Ini membantu banyak negara untuk mengikuti sistem pelaporan serupa.

Sistem IFRS, yang merupakan bagian dari keuangan internasional, juga membantu dalam menghemat uang dengan mengikuti aturan pelaporan pada satu standar akuntansi.

Keuangan internasional telah berkembang pesat karena globalisasi. Ini membantu memahami dasar-dasar semua organisasi internasional dan menjaga keseimbangan di antara mereka.

Sistem keuangan internasional menjaga perdamaian antar bangsa. Tanpa ukuran keuangan yang solid, semua negara akan bekerja untuk kepentingan pribadi mereka. Keuangan internasional membantu mengatasi masalah itu.

Organisasi keuangan internasional, seperti IMF, Bank Dunia, dll., Memberikan peran mediator dalam menangani sengketa keuangan internasional.

Adanya sistem keuangan internasional berarti ada kemungkinan krisis keuangan internasional. Di sinilah kajian keuangan internasional menjadi sangat penting. Untuk mengetahui tentang krisis keuangan internasional, kita harus memahami sifat dari sistem keuangan internasional.

Tanpa keuangan internasional, kemungkinan terjadinya konflik dan karenanya, kekacauan yang diakibatkannya, terlihat jelas. Keuangan internasional membantu menjaga masalah internasional dalam keadaan disiplin.

Dalam dua dekade terakhir, ekonomi keuangan semakin terhubung di seluruh dunia. Dampak globalisasi sudah terasa di setiap aspek perekonomian. Globalisasi keuangan telah menawarkan manfaat besar bagi ekonomi nasional dan bagi investor maupun pencipta kekayaan. Namun, hal itu juga berdampak buruk pada pasar keuangan.

Kekuatan Pendorong Globalisasi Keuangan

Ketika kita berbicara tentang globalisasi keuangan, ada empat faktor utama yang harus dipertimbangkan. Mereka adalah -

Advancement in information and communication technologies - Kemajuan teknologi telah membuat para pelaku pasar dan pemerintah jauh lebih efisien dalam mengumpulkan informasi yang dibutuhkan untuk mengelola risiko keuangan.

Globalization of national economies- Globalisasi ekonomi telah membuat produksi, konsumsi, dan investasi tersebar di berbagai lokasi geografis. Karena hambatan perdagangan internasional telah diturunkan, arus barang dan jasa internasional meningkat secara dramatis.

Liberalization of national financial and capital markets- Liberalisasi dan peningkatan pesat di bidang TI dan globalisasi ekonomi nasional telah menghasilkan inovasi keuangan yang sangat menyebar. Ini telah meningkatkan pertumbuhan pergerakan modal internasional.

Competition among intermediary services providers- Persaingan telah meningkat berlipat ganda karena kemajuan teknologi dan liberalisasi keuangan. Kelas baru entitas keuangan nonbank, termasuk investor institusional, juga muncul.

Perubahan di Pasar Modal

Kekuatan pendorong globalisasi keuangan telah menyebabkan empat perubahan dramatis dalam struktur pasar modal nasional dan internasional.

Pertama, sistem perbankan sedang dalam proses disintermediation. Intermediasi keuangan terjadi lebih banyak melalui sekuritas yang dapat diperdagangkan dan bukan melalui pinjaman dan deposito bank.

Kedua, pembiayaan lintas batas meningkat. Investor sekarang mencoba untuk meningkatkan keuntungan mereka dengan mendiversifikasi portofolionya secara internasional. Mereka sekarang mencari peluang investasi terbaik dari seluruh dunia.

Ketiga, lembaga keuangan non bank bersaing dengan bank di pasar nasional dan internasional sehingga menurunkan harga instrumen keuangan. Mereka memanfaatkan skala ekonomi.

Keempat, bank telah mengakses pasar di luar bisnis tradisional mereka. Ini memungkinkan bank untuk mendiversifikasi sumber pendapatan dan risikonya.

Manfaat dan Risiko Globalisasi Keuangan

Salah satu manfaat utama dari Globalisasi Keuangan adalah bahwa risiko "kredit macet" telah diturunkan ke tingkat yang sangat rendah. Ketika bank dalam tekanan, mereka sekarang dapat mengumpulkan dana dari pasar modal internasional.

Manfaat lainnya adalah, dengan lebih banyak pilihan, peminjam dan investor mendapatkan harga yang lebih baik untuk pembiayaan mereka. Korporasi dapat membiayai investasi dengan lebih murah.

Kerugiannya adalah pasar sekarang sangat tidak stabil, dan ini bisa menjadi ancaman bagi stabilitas keuangan. Globalisasi keuangan telah mengubah keseimbangan risiko di pasar modal internasional.

Dengan globalisasi keuangan, bank dan bisnis layak kredit di pasar berkembang sekarang dapat mengurangi biaya pinjaman mereka. Namun, pasar negara berkembang dengan bank yang lemah atau dikelola dengan buruk berada dalam risiko.

Menjaga Stabilitas Keuangan

Krisis tahun 1990-an telah menunjukkan pentingnya pengelolaan utang negara yang hati-hati, liberalisasi neraca modal yang efektif, dan pengelolaan sistem keuangan domestik.

Lembaga keuangan swasta dan pelaku pasar kini dapat berkontribusi pada stabilitas keuangan dengan mengelola bisnis mereka dengan baik dan menghindari pengambilan risiko yang tidak perlu.

Karena stabilitas keuangan adalah barang publik global, pemerintah dan regulator juga memainkan peran kunci di dalamnya. Ruang lingkup peran ini semakin internasional.

IMF juga merupakan pemain peran kunci. Inisiatif pengawasan globalnya untuk meningkatkan kemampuannya dalam mengelola stabilitas keuangan internasional juga harus tetap berjalan.

Penting untuk mengukur kinerja suatu perekonomian. Balance of Payment(BOP) adalah salah satu cara untuk melakukannya. Ini menunjukkan gambaran besar dari total transaksi suatu perekonomian dengan perekonomian lain. Ini memperhitungkan arus masuk dan keluar bersih uang dan kemudian membedakannya menjadi beberapa bagian. Penting untuk menyeimbangkan semua akun NPI jika terjadi ketidakseimbangan agar transaksi ekonomi dapat diukur dan diperhitungkan secara sistematis dan hati-hati.

Balance of Payment adalah pernyataan yang menunjukkan transaksi ekonomi dengan dunia yang tersisa dalam durasi tertentu. Kadang-kadang juga disebut neraca pembayaran internasional, BOP mencakup setiap transaksi antara penduduk suatu negara dan bukan penduduknya.

Rekening Koran dan Rekening Modal

Semua transaksi dalam BOP diklasifikasikan menjadi dua akun: the current account dan capital account.

Current account- Ini menunjukkan pembayaran bersih akhir yang diperoleh suatu negara saat surplus, atau belanja saat defisit. Itu diperoleh dengan menambahkanbalance of trade (pendapatan ekspor dikurangi biaya impor), factor income (penghasilan investasi asing dikurangi biaya untuk investasi di luar negeri) dan lainnya cash transfers. Kata saat ini menunjukkan bahwa itu mencakup transaksi yang terjadi "di sini dan sekarang".

Capital account- Ini menunjukkan perubahan bersih dalam kepemilikan aset asing suatu negara. Akun modal terdiri darireserve rekening (perubahan bersih valuta asing bank sentral suatu negara dalam operasi pasar), loans and investmentsdibuat oleh negara (tidak termasuk pembayaran bunga masa depan dan dividen yang dihasilkan dari pinjaman dan investasi). Jika devisa neto negatif, neraca modal dikatakan defisit.

Data BOP tidak termasuk pembayaran yang sebenarnya. Sebaliknya, itu terlibat dengan transaksi. Ini berarti bahwa angka BOP dapat berbeda secara signifikan dari pembayaran bersih yang dilakukan kepada suatu entitas selama periode waktu tertentu.

Data NPI sangat penting dalam menentukan kebijakan ekonomi nasional dan internasional. Bagian dari NPI, seperti current account imbalances dan foreign direct investment (FDI), merupakan isu yang sangat penting yang menjadi perhatian dalam kebijakan ekonomi suatu negara. Kebijakan ekonomi dengan tujuan tertentu berdampak pada BOP.

The Tweak in Case of IMF

Terminologi BOP IMF menggunakan istilah "rekening keuangan" untuk memasukkan transaksi yang menurut definisi alternatif akan dimasukkan ke dalam rekening modal umum. IMF menggunakan istilah tersebutcapital accountuntuk subset transaksi yang membentuk sebagian kecil dari keseluruhan akun modal. IMF menghitung transaksi di divisi tingkat atas tambahan dari akun BOP.

Identitas BOP menurut terminologi IMF dapat ditulis sebagai -

Giro + Akun keuangan + Akun modal + Item penyeimbang = 0

Menurut IMF, istilah tersebut current account memiliki tiga sub-divisi utama, yaitu: akun barang dan jasa (neraca perdagangan keseluruhan), akun pendapatan utama (pendapatan faktor), dan akun pendapatan sekunder (pembayaran transfer).

Poin yang Perlu Diperhatikan

BOP adalah akun untuk menunjukkan biaya yang dibuat oleh konsumen dan perusahaan atas barang dan jasa yang diimpor.

BOP juga menunjukkan seberapa banyak perusahaan sukses suatu negara mengekspor ke luar negeri.

Uang atau mata uang asing yang memasuki suatu negara dianggap sebagai entri positif (misalnya ekspor yang dijual ke luar negeri)

Uang yang keluar atau pengeluaran mata uang asing disesuaikan sebagai entri negatif (misalnya impor seperti barang dan jasa)

Tabel BOP untuk Negara Hipotesis

Tabel berikut menunjukkan BOP untuk negara hipotetis.

| Item dari BoP tersebut | Saldo Bersih ($ miliar) | Komentar |

|---|---|---|

| Akun saat ini | ||

| (A) Neraca perdagangan barang | -20 | Ada defisit perdagangan barang. |

| (B) Neraca perdagangan jasa | +10 | Ada surplus perdagangan di bidang jasa. |

| (C) Pendapatan investasi bersih | -12 | Arus keluar pendapatan bersih, yaitu karena keuntungan perusahaan internasional |

| (D) Transfer luar negeri bersih | +8 | Arus masuk bersih transfer, misalnya, dari pengiriman uang dari warga negara non-residen |

| Menambahkan A + B + C + D = Saldo akun saat ini | -14 | Secara keseluruhan, negara mengalami defisit transaksi berjalan |

| Financial Account | ||

| Saldo bersih arus FDI | +5 | Arus masuk bersih FDI positif |

| Saldo bersih arus investasi portofolio | +2 | Arus masuk bersih positif ke pasar ekuitas, properti, dll. |

| Saldo bersih arus perbankan jangka pendek | -2 | Arus keluar bersih kecil mata uang dari sistem perbankan negara |

| Menyeimbangkan item | +2 | Ada untuk mencerminkan kesalahan dan kelalaian dalam penghitungan data |

| Perubahan cadangan emas dan mata uang asing | +7 | (Berarti cadangan emas dan mata uang asing telah berkurang |

| Neraca pembayaran keseluruhan | 0 | |

Ketidakseimbangan BOP

BOP harus seimbang, namun surplus atau defisit pada masing-masing elemen dapat menciptakan ketidakseimbangan. Ada kekhawatiran tentang defisit pada transaksi berjalan. Jenis defisit yang biasanya menimbulkan kekhawatiran adalah -

Sebuah defisit perdagangan terlihat dalam kasus sebuah bangsa yang mengimpor secara signifikan lebih banyak barang daripada ekspor.

Defisit akun saat ini secara keseluruhan .

Sebuah defisit dasar yang merupakan akun saat ini ditambah FDI, tidak termasuk pinjaman jangka pendek dan rekening cadangan.

Alasan dibalik ketidakseimbangan BOP

Secara konvensional, faktor transaksi berjalan dianggap sebagai penyebab utama ketidakseimbangan NPI - ini termasuk nilai tukar, defisit fiskal, daya saing bisnis, dan perilaku swasta.

Alternatifnya, diyakini bahwa akun modal adalah pendorong utama ketidakseimbangan di mana kepuasan tabungan global yang diciptakan oleh penabung di negara-negara surplus berjalan mendahului peluang investasi saat ini.

Cadangan Aset

BOP mendefinisikan aset cadangan sebagai mata uang atau nilai standar lainnya yang digunakan untuk cadangan devisa mereka. Aset cadangan bisa berupa emas atau Dolar AS.

Global Reserves

Menurut IMF, antara tahun 2000 hingga pertengahan 2009, cadangan resmi meningkat dari $ 1.900 miliar menjadi $6,800 billion. Global reserves were at the top, about $7.500 milyar pada pertengahan tahun 2008, kemudian cadangan menurun sekitar $430 billion during the financial crisis. From Feb 2009, global reserves increased again to reach $9.200 miliar pada akhir tahun 2010.

Krisis BOP

Krisis BOP, atau currency crisis,adalah ketidakmampuan suatu negara untuk membayar impor yang diperlukan dan / atau mengembalikan hutang yang tertunda. Krisis seperti itu terjadi dengan penurunan nilai mata uang negara yang sangat cepat. Krisis biasanya didahului oleh arus masuk modal yang besar.

Bagaimana Memperbaiki Ketidakseimbangan BOP

Ada tiga kemungkinan proses untuk memperbaiki ketidakseimbangan BOP -

- Penyesuaian nilai tukar,

- Penyesuaian harga internal negara beserta tingkat permintaannya, dan

- Penyesuaian berbasis aturan.

Rebalancing dengan Mengubah Nilai Tukar

Jika harga mata uang suatu negara dinaikkan, itu akan membuat ekspor menjadi kurang kompetitif dan impor lebih murah.

Ketika suatu negara mengekspor lebih dari apa yang diimpornya, permintaan mata uangnya akan meningkat di luar negeri karena negara lain pada akhirnya mencari mata uang negara tersebut untuk membayar ekspor. Oleh karena itu, jika negara berpenghasilan lebih tinggi, maka akan mengubah (meningkatkan) nilai tukar untuk menahan surplus transaksi berjalan.

Rebalancing dengan Menyesuaikan Harga dan Permintaan Internal

Kebijakan yang mungkin dilakukan adalah meningkatkan tingkat permintaan internal (misalnya, pengeluaran negara untuk barang). Ekspresi alternatif untuk akun saat ini adalah bahwa ini merupakan kelebihan tabungan daripada investasi. Itu adalah,

Giro = Tabungan Nasional - Investasi Nasional

Ketika Tabungan surplus, negara dapat meningkatkan investasinya. Misalnya, pada tahun 2009, Jerman mengubah konstitusinya untuk mengurangi surplus dengan meningkatkan permintaan.

Mekanisme penyeimbangan berbasis aturan

Bangsa-bangsa juga dapat sepakat untuk menentukan nilai tukar terhadap satu sama lain, dan kemudian mencoba untuk memperbaiki ketidakseimbangan dengan perubahan nilai tukar yang berbasis aturan dan dirundingkan bersama.

Itu Bretton Woods system nilai tukar tetap tetapi dapat disesuaikan adalah contoh dari sistem berbasis aturan.

Keynesian Idea for Rules-based Rebalancing

John Maynard Keynes percaya bahwa surplus berdampak negatif pada ekonomi global. Dia menyarankan bahwa mekanisme penyeimbangan tradisional harus menambah ancaman kepemilikan bagian pendapatan berlebih jika negara surplus memilih untuk tidak membelanjakannya untuk impor tambahan.

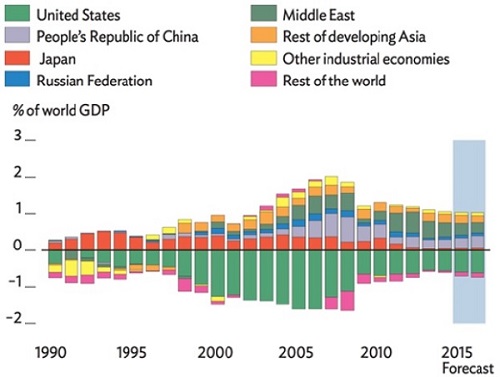

Grafik berikut menunjukkan neraca transaksi berjalan dari berbagai negara sebagai persentase dari PDB Dunia.

Ada berbagai pemain di pasar Valuta Asing (Valas) dan semuanya penting dalam satu atau lain cara. Dalam bab ini, kami mengambil masing-masing dari mereka dan memeriksa atribut dan tanggung jawab utama mereka di pasar Forex secara keseluruhan.

Menariknya, teknologi internet benar-benar telah mengubah keberadaan dan kebijakan kerja para pelaku pasar Forex. Para pemain ini sekarang memiliki akses yang lebih mudah ke data dan lebih produktif serta cepat dalam menawarkan layanannya masing-masing.

Capitalization dan sophisticationadalah dua faktor utama dalam mengkategorikan para pelaku pasar Forex. Faktor kecanggihan meliputi teknik pengelolaan uang, tingkat teknologi, kemampuan penelitian, dan tingkat kedisiplinan. Mempertimbangkan dua ukuran luas ini, ada enam pemain pasar Forex utama -

- Bank Komersial dan Investasi

- Bank Sentral

- Bisnis dan Korporasi

- Manajer Investasi, Hedge Funds, dan Sovereign Wealth Funds

- Platform Perdagangan Berbasis Internet

- Dealer-Pialang Ritel Online

Gambar berikut ini menggambarkan segmentasi top-to-bottom pelaku Pasar Valuta Asing dalam hal volume yang mereka tangani di pasar.

Bank Komersial dan Investasi

Bank tidak perlu diperkenalkan; mereka ada di mana-mana dan banyak jumlahnya. Peran mereka sangat penting dalam jaringan Forex. Bank mengambil bagian dalam pasar mata uang untuk menetralkan risiko nilai tukar mata uang asing mereka sendiri dan klien mereka. Bank juga berupaya melipatgandakan kekayaan pemegang sahamnya.

Setiap bank berbeda dalam hal organisasi dan kebijakan kerjanya, namun masing-masing memiliki a dealing deskbertanggung jawab atas pemrosesan pesanan, pembuatan pasar, dan manajemen risiko. Meja transaksi berperan dalam menghasilkan keuntungan dengan memperdagangkan mata uang langsung melalui lindung nilai, arbitrase, atau beragam strategi keuangan.

Ada banyak jenis bank di pasar forex; mereka bisa besar atau kecil. Bank paling besar menangani sejumlah besar dana yang diperdagangkan kapan saja. Ini adalah standar umum bagi bank untuk memperdagangkan 5 hingga 10 juta paket Dolar. Yang terbesar bahkan menangani bidang 100 hingga 500 juta Dolar. Gambar berikut menunjukkan 10 besar pelaku pasar forex.

Bank Sentral

Bank sentral adalah otoritas moneter utama suatu negara. Bank sentral mematuhi kebijakan ekonomi individu. Mereka biasanya berada di bawah kewenangan pemerintah. Mereka memfasilitasi kebijakan moneter pemerintah (berurusan dengan menjaga pasokan dan ketersediaan uang) dan membuat strategi untuk memperlancar naik turunnya nilai mata uang mereka.

Kami sebelumnya telah membahas tentang aset cadangan. Bank sentral adalah badan yang bertanggung jawab untuk memegang simpanan mata uang asing yang disebut "cadangan" alias "cadangan resmi" atau "cadangan internasional".

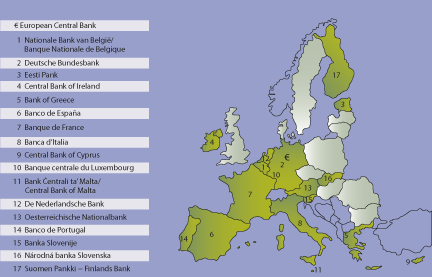

Cadangan yang dimiliki oleh bank sentral suatu negara digunakan untuk menangani kebijakan hubungan luar negeri. Nilai cadangan menunjukkan atribut signifikan tentang kemampuan suatu negara untuk membayar utang luar negerinya; itu juga mempengaruhi ukuran peringkat kredit negara. Gambar berikut menunjukkan bank sentral dari berbagai negara Eropa.

Bisnis dan Korporasi

Semua peserta yang terlibat dalam pasar forex tidak memiliki kekuatan untuk menetapkan harga mata uang sebagai pembuat pasar. Beberapa pemain hanya membeli dan menjual mata uang mengikuti nilai tukar yang berlaku. Mereka mungkin tampak tidak begitu signifikan, tetapi mereka membuat jatah yang cukup besar dari total volume yang diperdagangkan di pasar.

Ada perusahaan dan bisnis dengan ukuran yang berbeda; mereka mungkin importir / eksportir kecil atau influencer yang jelas dengan kemampuan arus kas multi-miliar Dolar. Para pemain ini diidentifikasi berdasarkan sifat kebijakan bisnis mereka yang mencakup: (a) bagaimana mereka mendapatkan atau membayar barang atau jasa yang biasanya mereka berikan dan (b) bagaimana mereka melibatkan diri dalam bisnis atau transaksi modal yang mengharuskan mereka untuk membeli atau menjual mata uang asing.

Para "pedagang komersial" ini memiliki tujuan untuk memanfaatkan pasar keuangan untuk mengimbangi risiko mereka dan melindungi operasi mereka. Ada juga beberapa pedagang non-komersial. Berbeda dengan pedagang komersial, pedagang non-komersial dianggap spekulan. Pemain non-komersial termasuk investor institusional besar, hedge fund, dan entitas bisnis lain yang berdagang di pasar keuangan untuk mendapatkan keuntungan.

Gambar berikut menunjukkan beberapa bisnis dan perusahaan terkemuka di pasar Forex.

Manajer Investasi, Hedge Funds, dan Sovereign Wealth Funds

Kategori ini tidak terlibat dalam menentukan harga atau mengendalikannya. Mereka pada dasarnya adalah pengelola uang transnasional dan negara asal. Mereka mungkin berurusan dengan ratusan juta dolar, karena portofolio dana investasi mereka seringkali cukup besar.

Para peserta ini memiliki piagam investasi dan kewajiban kepada investor mereka. Tujuan utama hedge fund adalah untuk menghasilkan keuntungan dan menumbuhkan portofolionya. Mereka ingin mencapai keuntungan absolut dari pasar Forex dan mengurangi risiko mereka. Likuiditas, leverage, dan biaya rendah untuk menciptakan lingkungan investasi adalah keuntungan dari hedge fund.

Manajer investasi terutama berinvestasi atas nama berbagai klien yang mereka miliki, seperti dana pensiun, investor individu, pemerintah, dan bahkan otoritas bank sentral. Dana kekayaan kedaulatan yang mengelola kumpulan investasi yang disponsori pemerintah telah tumbuh dengan pesat dalam beberapa tahun terakhir.

Platform Perdagangan Berbasis Internet

Internet adalah bagian impersonal dari pasar forex saat ini. Platform perdagangan berbasis internet melakukan tugas mensistematisasikan pelanggan / pencocokan pesanan. Platform ini bertanggung jawab sebagai titik akses langsung untuk mengakumulasi kumpulan likuiditas.

Ada juga elemen manusia dalam proses perantara. Ini mencakup semua orang yang terlibat sejak pesanan dimasukkan ke sistem perdagangan sampai ditangani dan dicocokkan oleh pihak lawan. Kategori ini ditangani oleh teknologi "pemrosesan langsung" (STP).

Seperti harga platform broker Forex, banyak transaksi antar bank sekarang ditangani secara elektronik oleh dua platform utama: Reuters web-based dealing system, dan Icap's EBS yang merupakan kependekan dari "sistem pialang elektronik yang menggantikan pialang suara yang dulu umum di pasar valuta asing. Beberapa platform perdagangan online ditampilkan di bawah ini.

Dealer-Pialang Ritel Online

Segmen terakhir dari pasar Forex, brokers, biasanya adalah perusahaan yang sangat besar dengan perputaran perdagangan yang besar. Omset ini menyediakan infrastruktur dasar bagi investor individu umum untuk berinvestasi dan mendapatkan keuntungan di pasar antar bank. Sebagian besar pialang dianggap sebagai pembuat pasar bagi pedagang eceran. Untuk menyediakan model harga dua arah yang kompetitif dan populer, broker ini biasanya beradaptasi dengan perubahan teknologi yang tersedia di industri Forex.

Seorang pedagang perlu menghasilkan keuntungan secara mandiri saat menggunakan pembuat pasar atau memiliki akses yang nyaman dan langsung melalui ECN.

Pialang-pialang Forex mengimbangi posisi mereka di pasar antar bank, tetapi mereka tidak bertindak persis seperti yang dilakukan bank. Broker forex tidak bergantung pada platform perdagangan seperti EBS atau Reuters Dealing. Sebaliknya, mereka memiliki umpan data sendiri yang mendukung mesin penetapan harga mereka.

Pialang biasanya membutuhkan kumpulan kapitalisasi tertentu, perjanjian bisnis legal, dan kontak elektronik langsung dengan satu atau beberapa bank.

Apa itu Paritas Suku Bunga?

Interest Rate Parity (IRP) adalah teori dimana perbedaan suku bunga kedua negara tetap sama dengan perbedaan yang dihitung dengan menggunakan teknik forward exchange rate dan spot exchange rate. Paritas suku bunga menghubungkan bunga, pertukaran spot, dan nilai tukar mata uang asing. Ini memainkan peran penting di pasar Forex.

Teori IRP berguna dalam menganalisis hubungan antara kurs spot dan kurs mata uang maju (masa depan) yang relevan. Menurut teori ini, tidak akan ada arbitrase dalam perbedaan suku bunga antara dua mata uang yang berbeda dan perbedaan tersebut akan tercermin dalam diskonto atau premium untuk nilai tukar berjangka pada valuta asing.

Teori ini juga menekankan pada fakta bahwa ukuran premi atau diskon berjangka pada mata uang asing sama dengan perbedaan antara suku bunga spot dan forward dari negara-negara yang dibandingkan.

Contoh

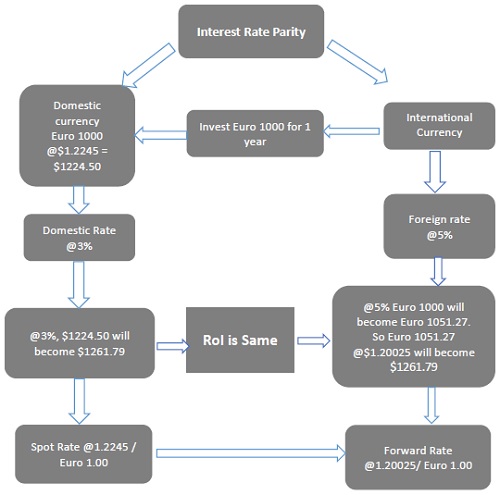

Mari kita pertimbangkan untuk berinvestasi € 1000 selama 1 tahun. Seperti yang ditunjukkan pada gambar di bawah ini, kami akan memiliki dua opsi sebagai kasus investasi -

Kasus I: Investasi Rumah

Di AS, biarkan nilai tukar spot menjadi $ 1,2245 / € 1.

Jadi, secara praktis, kami mendapatkan pertukaran untuk € 1000 @ $ 1,2245 = $ 1224,50 kami

Kita dapat menginvestasikan uang ini $ 1224,50 pada tingkat 3% selama 1 tahun yang menghasilkan $ 1261,79 pada akhir tahun.

Kasus II: Investasi Internasional

Kami juga dapat menginvestasikan € 1000 di pasar internasional, di mana tingkat bunga 5,0% selama 1 tahun.

Jadi, € 1000 @ dari 5% selama 1 tahun = € 1051,27

Biarkan nilai tukar maju menjadi $ 1,20025 / € 1.

Jadi, kami membeli 1 tahun ke depan dengan nilai tukar di masa mendatang pada $ 1.20025 / € 1 karena kami perlu mengonversi € 1000 kami kembali ke mata uang domestik, yaitu Dolar AS.

Kemudian, kita dapat mengkonversi € 1051,27 @ $ 1,20025 = $ 1261,79

Jadi, bila tidak ada arbitrage, Laba atas Investasi (ROI) sama dalam kedua kasus, terlepas dari pilihan metode investasi.

Arbitrase adalah aktivitas membeli saham atau mata uang di satu pasar keuangan dan menjualnya dengan harga premium (keuntungan) di pasar lain.

Paritas Suku Bunga Yang Termasuk (CIRP)

Menurut teori Covered Interest Rate, premi forward nilai tukar (diskon) meniadakan perbedaan suku bunga antara dua negara. Dengan kata lain, teori suku bunga tertutup mengatakan bahwa perbedaan antara suku bunga di dua negara dinihilkan oleh premi mata uang spot / forward sehingga investor tidak dapat memperoleh keuntungan arbitrase.

Contoh

Asumsikan Yahoo Inc., perusahaan multinasional yang berbasis di AS, harus membayar karyawan Eropa dalam Euro dalam waktu satu bulan. Yahoo Inc. dapat melakukan ini dengan banyak cara, salah satunya diberikan di bawah ini -

Yahoo dapat membeli forward Euro sebulan (30 hari) untuk mengunci nilai tukar. Kemudian ia dapat menginvestasikan uang ini dalam dolar selama 30 hari setelah itu ia harus mengonversi dolar ke Euro. Ini dikenal sebagaicovering, karena sekarang Yahoo Inc. tidak memiliki risiko fluktuasi nilai tukar.

Yahoo juga dapat mengonversi dolar ke Euro sekarang dengan kurs spot. Kemudian ia dapat menginvestasikan uang Euro yang diperolehnya dalam obligasi Eropa (dalam Euro) selama 1 bulan (yang akan memiliki pinjaman setara Euro selama 30 hari). Kemudian Yahoo dapat membayar kewajiban dalam Euro setelah satu bulan.

Di bawah model ini, jika Yahoo Inc. yakin bahwa mereka akan memperoleh bunga, mungkin saat ini mengonversi lebih sedikit dolar ke Euro. Alasannya adalah pertumbuhan Euro melalui bunga yang diperoleh. Itu juga dikenal sebagaicovering karena dengan mengonversi dolar ke Euro dengan kurs spot, Yahoo menghilangkan risiko fluktuasi nilai tukar.

Paritas Suku Bunga Tidak Dicakup (UIP)

Teori Suku Bunga Terungkap mengatakan bahwa apresiasi yang diharapkan (atau depresiasi) dari mata uang tertentu dibatalkan oleh bunga yang lebih rendah (atau lebih tinggi).

Contoh

Dalam contoh suku bunga tertutup yang diberikan, metode lain yang dapat diterapkan Yahoo Inc. adalah menginvestasikan uang dalam dolar dan mengubahnya menjadi Euro pada saat pembayaran setelah satu bulan.

Metode ini dikenal sebagai uncovered, karena risiko fluktuasi nilai tukar akan segera terjadi dalam transaksi semacam itu.

Suku Bunga Covered dan Suku Bunga Uncovered

Analis empiris kontemporer mengkonfirmasi bahwa teori paritas suku bunga yang tidak tercakup tidak lazim. Namun, pelanggarannya tidak sebesar yang diperkirakan sebelumnya. Pelanggaran berada dalam domain mata uang daripada bergantung pada cakrawala waktu.

Sebaliknya, paritas suku bunga yang tercakup adalah teori yang diterima belakangan ini di antara ekonomi OECD, terutama untuk investasi jangka pendek. Penyimpangan yang terjadi dalam model tersebut sebenarnya dikreditkan ke biaya transaksi.

Implikasi Teori IRP

Jika teori IRP berlaku, maka dapat meniadakan kemungkinan arbitrase. Artinya, meskipun investor berinvestasi dalam mata uang domestik atau asing, ROI akan sama seperti investor semula berinvestasi dalam mata uang domestik.

Ketika suku bunga domestik di bawah suku bunga asing, mata uang asing harus diperdagangkan dengan diskon berjangka. Ini berlaku untuk pencegahan arbitrase mata uang asing.

Jika mata uang asing tidak memiliki forward discount atau ketika forward discount tidak cukup besar untuk mengimbangi keuntungan suku bunga, maka peluang arbitrase tersedia bagi investor domestik. Jadi, investor domestik terkadang bisa mendapatkan keuntungan dari investasi asing.

Ketika tarif domestik melebihi suku bunga asing, mata uang asing harus diperdagangkan dengan premi berjangka. Ini sekali lagi untuk mengimbangi pencegahan arbitrase negara domestik.

Ketika mata uang asing tidak memiliki forward premium atau ketika forward premium tidak cukup besar untuk membatalkan keuntungan negara dalam negeri, maka peluang arbitrase akan tersedia bagi investor asing. Sehingga investor asing bisa mendapatkan keuntungan dengan berinvestasi di pasar dalam negeri.

Aset moneter adalah uang tunai yang dimiliki perusahaan, negara, atau perusahaan. Selalu ada beberapa permintaan dan jumlah pasokan yang setara untuk setiap mata uang negara. Uang tunai di tangan menentukan kekuatan ekonomi.

Aset moneter memiliki nilai dolar yang tidak akan berubah seiring waktu. Aset ini memiliki nilai numerik yang konstan. Misalnya, satu dolar selalu satu dolar. Jumlahnya tidak akan berubah bahkan jika daya beli mata uang berubah.

Kita dapat memahami konsep ini dengan membandingkannya dengan item non-moneter seperti fasilitas produksi. Nilai fasilitas produksi - harganya dilambangkan dengan sejumlah dolar - dapat berfluktuasi di masa mendatang. Itu mungkin kehilangan atau mendapatkan nilai selama bertahun-tahun. Jadi, sebuah perusahaan yang memiliki pabrik dapat mencatat bahwa pabrik itu bernilai $ 500.000 satu tahun dan$480,000 the next. But, if the company has $500.000 tunai, itu akan dicatat sebagai $ 500.000 setiap tahun.

Dengan kata lain, uang hanyalah uang tunai. Ini bisa berupa hutang yang dimiliki oleh suatu entitas, hutang yang terhutang padanya, atau cadangan kas di akunnya.

Misalnya, jika sebuah perusahaan berhutang $ 40.000 untuk barang yang dikirim oleh pemasok. Ini akan direkam pada$40,000 three months later even though, the company may have to pay $3.000 lebih karena inflasi.

Begitu pula jika sebuah perusahaan punya $300,000 in cash, that $300.000 adalah aset moneter dan akan dicatat sebagai $300,000 even when, five years later, it may be able to only buy $Barang senilai 280.000 dibandingkan saat pertama kali dicatat lima tahun lalu.

Permintaan dan Penawaran Mata Uang di Pasar Forex

Permintaan mata uang di pasar forex muncul dari permintaan ekspor suatu negara. Juga, spekulan yang mencari keuntungan dengan mengandalkan perubahan nilai mata uang menciptakan permintaan.

Pasokan mata uang tertentu diperoleh dari permintaan domestik untuk impor dari luar negeri. Sebagai contoh, misalkan Inggris mengimpor beberapa mobil dari Jepang. Jadi, Inggris harus membayar harga mobil dalam Yen (¥), dan harus membeli Yen. Untuk membeli Yen, ia harus menjual (memasok) Pounds. Semakin banyak impor, semakin besar pasokan Pounds ke pasar Forex.

Karena permintaan dan penawaran, selalu ada nilai tukar yang terus berubah dari waktu ke waktu. Nilai tukar adalah harga satu mata uang yang dinyatakan dalam mata uang lain. Karena peningkatan atau penurunan permintaan, mata uang suatu negara selalu harus mempertahankan nilai tukar. Semakin banyak nilai tukarnya, semakin banyak permintaan mata uang tersebut di pasar forex.

Menukar mata uang mengacu pada perdagangan satu mata uang dengan mata uang lainnya. Nilai di mana pertukaran mata uang terjadi dikenal sebagaiexchange rate. Nilai tukar dapat dianggap sebagai harga satu mata uang tertentu yang dinyatakan dalam mata uang lainnya, seperti £ 1 (GBP) yang ditukar dengan US $ 1,50 sen.

Keseimbangan antara penawaran dan permintaan mata uang dikenal sebagai equilibrium exchange rate.

Contoh

Mari kita asumsikan bahwa Prancis dan Inggris memproduksi barang untuk satu sama lain. Mereka secara alami ingin berdagang satu sama lain. Namun, produsen Prancis harus membayar dalam Euro dan produsen Inggris dalam Pounds Sterling. Namun, untuk memenuhi biaya produksinya, keduanya membutuhkan pembayaran dalam mata uang lokalnya masing-masing . Kebutuhan ini dipenuhi oleh pasar forex yang memungkinkan produsen Prancis dan Inggris untuk menukar mata uang sehingga mereka dapat berdagang satu sama lain.

Pasar biasanya menciptakan tingkat ekuilibrium untuk setiap mata uang, yang akan terjadi di mana permintaan dan penawaran mata uang berpotongan.

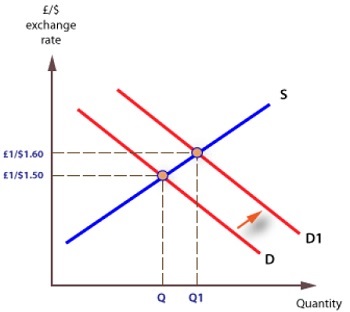

Perubahan Nilai Tukar

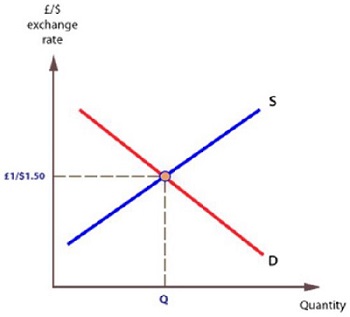

Perubahan nilai tukar mata uang dapat terjadi karena perubahan permintaan dan penawaran. Dalam kasus grafik permintaan dan penawaran, harga suatu mata uang, katakanlah Sterling, dinyatakan dalam mata uang lain, seperti $ US.

Ketika ekspor meningkat, kurva permintaan untuk Sterling akan bergeser ke kanan dan nilai tukar akan naik. Seperti yang ditunjukkan pada grafik berikut, awalnya, satu Pound dibeli dengan harga$1.50, but now it buys $1,60, maka nilainya telah naik.

Note - Tiga transaksi mata uang paling umum di dunia adalah pertukaran antara Dolar dan Euro (30%), Dolar dan Yen (20%), serta Dolar dan Pound Sterling (12%).

Setiap mata uang memiliki tingkat bunga. Ini seperti barometer kekuatan atau kelemahan suatu perekonomian. Jika ekonomi suatu negara menguat, harga kadang bisa naik karena konsumen mampu membayar lebih. Hal ini terkadang mengakibatkan situasi di mana lebih banyak uang dibelanjakan untuk barang yang kurang lebih sama. Ini bisa menaikkan harga barang.

Ketika inflasi tidak terkendali, daya beli uang menurun, dan harga barang-barang biasa bisa naik ke tingkat yang sangat tinggi. Untuk menghentikan bahaya yang akan segera terjadi ini, bank sentral biasanya menaikkaninterest rates.

Ketika tingkat bunga dinaikkan, itu membuat uang pinjaman menjadi lebih mahal. Hal ini, pada gilirannya, menurunkan motivasi konsumen untuk membeli produk baru dan menambah hutang. Hal ini juga membuat perusahaan enggan berekspansi. Perusahaan yang melakukan bisnis secara kredit harus membayar bunga, dan karenanya mereka tidak mengeluarkan terlalu banyak uang untuk ekspansi.

Tingkat yang lebih tinggi secara bertahap akan memperlambat perekonomian, sampai titik jenuh akan tiba di mana Bank Sentral harus menurunkan suku bunga. Penurunan tarif ini bertujuan untuk mendorong pertumbuhan dan ekspansi ekonomi.

Ketika tingkat suku bunga tinggi, investor asing ingin berinvestasi dalam perekonomian itu untuk mendapatkan lebih banyak keuntungan. Akibatnya, permintaan mata uang tersebut meningkat karena semakin banyak investor yang berinvestasi di sana.

Negara yang menawarkan ROI tertinggi dengan menawarkan suku bunga tinggi cenderung menarik banyak investasi asing. Ketika bursa suatu negara berjalan baik dan menawarkan tingkat bunga yang baik, investor asing didorong untuk menanamkan modalnya di negara tersebut. Ini sekali lagi meningkatkan permintaan mata uang negara, dan nilai mata uang naik.

Faktanya, bukan hanya tingkat suku bunga yang penting. Arah pergerakan suku bunga adalah petunjuk yang baik dari permintaan mata uang.

Intervensi valuta asing adalah kebijakan moneter bank sentral suatu negara. Hal ini bertujuan untuk mengendalikan nilai tukar mata uang asing agar tingkat suku bunga dan inflasi dalam negeri tetap terkendali.

Banyak negara maju saat ini percaya non-intervention. Ini didukung oleh penelitian bahwa intervensi mungkin bukan kebijakan yang baik untuk negara maju. Namun, resesi kembali membawa topik menjadi pertimbangan apakah intervensi Forex benar-benar diperlukan untuk menjaga ekonomi tetap makmur.

Intervensi valuta asing adalah intervensi bank sentral suatu negara untuk mempengaruhi nilai transfer dana moneter dari mata uang nasional. Bank sentral umumnya melakukan intervensi di pasar Forex untuk meningkatkan cadangan, menstabilkan nilai tukar yang berfluktuasi dan memperbaiki ketidaksesuaian. Keberhasilan intervensi tergantung pada sterilisasi dampak, dan kebijakan makroekonomi pemerintah secara umum.

Ada dua kesulitan utama dalam proses intervensi. Mereka adalah penentuan waktu dan jumlahnya. Keputusan ini sering kali merupakan penilaian dan bukan kebijakan yang ditetapkan. Kapasitas cadangan, jenis masalah ekonomi negara yang tepat, dan kondisi pasar yang berfluktuasi mempengaruhi proses pengambilan keputusan.

Intervensi valas bisa berisiko karena dapat menurunkan kredibilitas bank sentral jika terjadi kegagalan.

Mengapa Intervensi Forex?

Tujuan utama dari intervensi Forex adalah untuk menyesuaikan volatilitas atau untuk mengubah tingkat nilai tukar. Volatilitas jangka pendek yang berlebihan mengurangi kepercayaan pasar dan memengaruhi pasar keuangan dan barang riil.

Dalam kasus ketidakstabilan, ketidakpastian nilai tukar mengakibatkan biaya tambahan dan pengurangan keuntungan bagi perusahaan. Investor tidak berinvestasi dalam aset keuangan asing dan perusahaan tidak berdagang secara internasional. Fluktuasi nilai tukar mempengaruhi pasar keuangan dan dengan demikian mengancam sistem keuangan. Tujuan kebijakan moneter pemerintah menjadi lebih sulit untuk dicapai. Dalam situasi seperti itu, diperlukan intervensi.

Selain itu, selama perubahan kondisi ekonomi dan ketika pasar salah menafsirkan sinyal ekonomi, intervensi valuta asing memperbaiki harga sehingga overshooting dapat dihindari.

Non-intervensi

Saat ini, intervensi pasar valas hampir tidak digunakan di negara maju. Alasan non-intervensi adalah -

Intervensi hanya efektif jika dilihat sebagai suku bunga sebelumnya atau penyesuaian kebijakan serupa lainnya.

Intervensi tidak memiliki dampak permanen pada nilai tukar riil dan dengan demikian pada faktor kompetitif untuk sektor yang dapat diperdagangkan.

Intervensi skala besar mengurangi efektivitas kebijakan moneter.

Pasar swasta dapat menyerap dan mengelola cukup banyak guncangan - “membimbing” tidak diperlukan.

Intervensi Langsung

Intervensi mata uang langsung secara umum diartikan sebagai transaksi valuta asing yang dilakukan oleh otoritas moneter dan bertujuan untuk mempengaruhi nilai tukar. Bergantung pada perubahan basis moneter, intervensi mata uang secara garis besar dapat dibagi menjadi dua jenis:sterilized dan non-sterilized interventions.

Intervensi yang disterilkan

Intervensi yang disterilkan mempengaruhi nilai tukar tanpa mengubah basis moneter. Ada dua langkah di dalamnya. Pertama, bank sentral membeli (menjual) obligasi mata uang asing dengan mata uang domestik. Kemudian basis moneter disterilkan dengan menjual (membeli) obligasi dalam mata uang domestik yang setara.

Efek bersihnya sama dengan pertukaran obligasi domestik dengan obligasi luar negeri tanpa perubahan jumlah uang beredar. Pembelian valuta asing disertai dengan penjualan obligasi dalam negeri dalam jumlah yang setara, dan sebaliknya.

Intervensi yang disterilkan memiliki sedikit atau tidak sama sekali berpengaruh pada tingkat bunga domestik. Namun, intervensi yang disterilkan dapat memengaruhi nilai tukar melalui dua saluran berikut -

The Portfolio Balance Channel- Dalam pendekatan saldo portofolio, agen menyeimbangkan portofolio mata uang domestik dan obligasi, serta mata uang asing dan obligasi. Jika terjadi perubahan, ekuilibrium baru dicapai dengan mengubah portofolio. Portofolio balancing mempengaruhi nilai tukar.

The Expectations or Signalling Channel- Menurut teori saluran sinyal, agen melihat intervensi nilai tukar sebagai sinyal untuk perubahan kebijakan. Perubahan ekspektasi mempengaruhi tingkat nilai tukar saat ini.

Intervensi yang tidak disterilkan

Intervensi yang tidak disterilkan mempengaruhi basis moneter. Nilai tukar dipengaruhi karena pembelian atau penjualan uang asing atau obligasi dengan mata uang domestik.

Secara umum, non-sterilisasi mempengaruhi nilai tukar dengan membawa perubahan pada stok dasar moneter, yang pada gilirannya mengubah aset moneter, suku bunga, ekspektasi pasar, dan akhirnya, nilai tukar.

Intervensi tidak langsung

Kontrol modal (pajak transaksi internasional) dan kontrol pertukaran (membatasi perdagangan mata uang) adalah intervensi tidak langsung. Intervensi tidak langsung mempengaruhi nilai tukar secara tidak langsung.

Chinese Yuan Devaluation

Ada peningkatan besar dalam impor barang Cina oleh Amerika pada tahun 1990-an dan 2000-an. Bank sentral China diduga mendevaluasi Yuan dengan membeli dolar AS dalam jumlah besar. Hal ini meningkatkan pasokan Yuan di pasar, dan juga meningkatkan permintaan dolar AS, meningkatkan harga Dolar.

Pada akhir tahun 2012, China memiliki cadangan devisa sebesar $ 3,3 triliun yang merupakan cadangan devisa tertinggi di dunia. Secara kasar, 60% dari cadangan ini adalah obligasi dan surat utang pemerintah AS.

Efek sebenarnya dari Yuan yang mendevaluasi pada pasar modal, defisit perdagangan, dan ekonomi domestik AS sangat diperdebatkan. Diyakini bahwa devaluasi Yuan membantu China dalam meningkatkan ekspornya, tetapi merugikan Amerika Serikat dengan memperlebar defisit perdagangannya. Telah disarankan agar AS menerapkan tarif pada barang-barang China.

Sudut pandang lain adalah bahwa proteksionisme AS dapat merugikan ekonomi AS. Banyak yang berpikir Yuan yang diremehkan lebih menyakiti Tiongkok dalam jangka panjang, karena Yuan yang didevaluasi tidak mensubsidi eksportir Tiongkok, tetapi mensubsidi importir Amerika. Dengan demikian, mereka berpendapat bahwa importir di China telah dirugikan secara substansial karena intervensi valuta asing skala besar.

SEBUAH money marketadalah salah satu pasar keuangan teraman yang tersedia untuk transaksi mata uang. Ini sering digunakan oleh lembaga keuangan besar, perusahaan besar, dan pemerintah nasional. Investasi yang dilakukan di pasar uang biasanya untuk jangka waktu yang sangat singkat dan oleh karena itu umumnya dikenal sebagaicash investments.

Pasar Uang Internasional

Pasar uang internasional adalah pasar tempat transaksi mata uang internasional antara banyak bank sentral negara dilakukan. Transaksi tersebut sebagian besar dilakukan dengan menggunakan emas atau dolar AS sebagai basis. Operasi dasar pasar uang internasional mencakup uang yang dipinjam atau dipinjamkan oleh pemerintah atau lembaga keuangan besar.

Pasar uang internasional diatur oleh kebijakan transaksi moneter transnasional dari berbagai mata uang negara. Tanggung jawab utama pasar uang internasional adalah menangani perdagangan mata uang antar negara. Proses perdagangan mata uang suatu negara dengan negara lain juga dikenal sebagaiforex trading.

Tidak seperti pasar saham, pasar uang internasional melihat transfer dana yang sangat besar. Para pemain pasar bukanlah individu; mereka adalah lembaga keuangan yang sangat besar. Investasi pasar uang internasional tidak terlalu berisiko dan akibatnya pengembalian yang diperoleh dari investasi tersebut juga berkurang. Metode investasi terbaik dan terpopuler di pasar uang internasional adalah viamoney market mutual funds atau treasury bills.

Note- Pasar uang internasional menangani perdagangan mata uang internasional dalam jumlah besar setiap hari. Bank for International Settlements telah mengungkapkan bahwa omset harian pasar pertukaran tradisional sekitar $ 1880 miliar.

Beberapa pelaku pasar uang internasional utama adalah -

- Citigroup

- Bank Jerman

- HSBC

- Barclays Capital

- UBS AG

- Royal Bank of Scotland

- Bank Amerika

- Goldman Sachs

- Merrill Lynch

- JP Morgan Chase

Pasar uang internasional memantau nilai tukar antara pasangan mata uang secara teratur. Pita mata uang, nilai tukar tetap, rezim nilai tukar, nilai tukar terkait, dan nilai tukar mengambang adalah indeks umum yang mengatur pasar uang internasional secara halus.

Pasar Moneter Internasional

Pasar Moneter Internasional (IMM) dibentuk pada Desember 1971 dan didirikan pada Mei 1972. Akar IMM dapat dikaitkan dengan penyelesaian Bretton Woods melalui Perjanjian Smithsonian 1971 dan kemudian, penghapusan Nixon atas konvertibilitas dolar AS menjadi emas.

IMM dibentuk sebagai entitas terpisah dari Chicago Mercantile Exchange (CME). Pada akhir 2009, IMM merupakan bursa berjangka terbesar kedua dalam hal volume mata uang di dunia. Tujuan utama IMM adalah untuk memperdagangkan mata uang berjangka. Ini secara komparatif merupakan produk baru yang sebelumnya dipelajari oleh akademisi sebagai alat untuk mengoperasikan pasar pertukaran yang diperdagangkan secara bebas untuk memulai perdagangan antar bangsa.

Transaksi berjangka pertama termasuk perdagangan mata uang terhadap dolar AS, seperti Pound Inggris, Franc Swiss, Deutschmark Jerman, Dolar Kanada, Yen Jepang, dan Franc Prancis. Dolar Australia, Euro, mata uang pasar berkembang seperti Rubel Rusia, Real Brasil, Lira Turki, Forint Hongaria, Zloty Polandia, Peso Meksiko, dan Rand Afrika Selatan kemudian juga diperkenalkan.

Kerugian dari Mata Uang Berjangka

Tantangan IMM adalah menghubungkan nilai-nilai kontrak valuta asing IMM dengan pasar antar bank, yang merupakan alat utama perdagangan mata uang pada tahun 1970-an. Aspek lainnya adalah bagaimana memungkinkan IMM menjadi yang terbaik dan pertukaran yang mengambang bebas.

Untuk memuat aspek-aspek ini, perusahaan anggota kliring diizinkan untuk bertindak sebagai arbitrase antara bank sentral dan IMM untuk memungkinkan pasar yang tertib antara bid dan ask spread.

Kemudian, Continental Bank of Chicago didirikan sebagai agen pengiriman untuk kontrak. Keberhasilan awal ini menyebabkan persaingan yang ketat untuk produk berjangka baru.

Chicago Board Options Exchange adalah salah satu pesaingnya. Ia telah menerima hak untuk memperdagangkan obligasi berjangka 30 tahun AS sementara IMM memperoleh hak resmi untuk memperdagangkan kontrak Eurodollar. Eurodolar adalah kontrak suku bunga 90 hari yang diselesaikan secara tunai dan bukan dalam pengiriman fisik.

Eurodolar kemudian menjadi "Eurocurrency Market," yang terutama digunakan oleh Organisasi untuk Negara Pengekspor Minyak (OPEC). OPEC meminta pembayaran minyak dalam dolar AS.

Aspek penyelesaian tunai ini kemudian memperkenalkan indeks berjangka yang dikenal dengan IMM Index. Penyelesaian tunai juga memungkinkan IMM untuk kemudian dikenal sebagai "pasar tunai" karena perdagangan merupakan instrumen sensitif suku bunga jangka pendek.

Sistem Transaksi

Seiring dengan persaingan yang semakin ketat, dibutuhkan sistem transaksi untuk menangani transaksi di IMM. CME dan Reuters Holdings memperkenalkan Post Market Trade (PMT) untuk transaksi otomatis elektronik di seluruh dunia. Sistem ini menjadi entitas kliring tunggal yang menghubungkan pusat keuangan utama seperti Tokyo dan London.

Sekarang, PMT dipanggil Globex,yang tidak hanya berurusan dengan kliring tetapi juga dalam perdagangan elektronik untuk pedagang di seluruh dunia. Pada tahun 1976, US T-bills mulai diperdagangkan di IMM. T-bill berjangka diperkenalkan pada bulan April 1986 yang disetujui oleh Komisi Perdagangan Berjangka Komoditas.

Krisis Keuangan dan Likuiditas

Dalam krisis keuangan, bank sentral perlu menyediakan likuiditas untuk menstabilkan pasar, karena risiko dapat diperdagangkan dengan premi (nilai uang) ke tingkat target bank. Bankir sentral kemudian perlu memasukkan likuiditas ke bank yang memperdagangkan dan mengendalikan suku bunga. Ini dikenal sebagairepo rates, dan ini diperdagangkan melalui IMM.

Pasar repo memungkinkan bank yang berpartisipasi untuk menawarkan pembiayaan kembali cepat di pasar antar bank yang tidak tergantung pada batas kredit apa pun untuk memperlancar pasar.

Peminjam harus menjaminkan aset sekuritisasi, seperti ekuitas, dengan imbalan uang tunai agar operasinya dapat dilanjutkan.

Tidak seperti pasar Ekuitas dan Uang, tidak ada pasar obligasi khusus untuk memperdagangkan obligasi. Namun, ada peserta dalam dan luar negeri yang menjual dan membeli obligasi di berbagai pasar obligasi.

Pasar obligasi jauh lebih besar daripada pasar ekuitas, dan investasinya juga besar. Namun, obligasi membayar pada saat jatuh tempo dan mereka diperdagangkan untuk waktu yang singkat sebelum jatuh tempo di pasar.

Obligasi juga memiliki risiko, pengembalian, indeks, dan faktor volatilitas seperti ekuitas dan pasar uang. Pasar obligasi internasional terdiri dari tiga jenis pasar obligasi:Domestic Bonds, Foreign Bonds, dan Eurobonds.

Obligasi Domestik

Perdagangan obligasi domestik merupakan bagian dari pasar obligasi internasional. Obligasi dalam negeri ditangani secara lokal dan peminjam dalam negeri menerbitkan obligasi lokal. Obligasi domestik dibeli dan dijual dalam mata uang lokal.

Obligasi Asing

Di pasar obligasi luar negeri, obligasi diterbitkan oleh peminjam asing. Obligasi asing biasanya menggunakan mata uang lokal. Otoritas pasar lokal yang bersangkutan mengawasi penerbitan dan penjualan obligasi luar negeri.

Obligasi asing diperdagangkan di pasar obligasi luar negeri. Beberapa karakteristik khusus dari pasar obligasi luar negeri adalah -

- Penerbit obligasi biasanya pemerintah dan utilitas sektor swasta.

- Ini adalah praktik standar untuk menjamin dan mengatur penjaminan risiko.

- Masalah umumnya dijamin oleh retail dan investor institusi.

Di masa lalu, bank swasta Continental dan rumah dagang tua di London menghubungkan investor dengan penerbitnya.

Eurobonds

Eurobonds tidak dijual di pasar obligasi nasional tertentu. Sekelompok bank multinasional menerbitkan Eurobonds. Eurobond mata uang apa pun dijual di luar negara yang memiliki mata uang tersebut. Eurobond dalam dolar AS tidak akan dijual di Amerika Serikat.

Itu Euromarketadalah tempat perdagangan Eurobonds, Eurocurrency, Euronotes, Eurocommercial Papers, dan Euroequity. Ini biasanya merupakan pasar lepas pantai.

Pelaku pasar Obligasi Internasional

Pelaku pasar obligasi adalah pembeli (penerbit hutang) atau penjual (institusi) dana dan seringkali keduanya. Peserta termasuk -

- Investor institusi

- Governments

- Traders

- Individuals

Karena terdapat kekhususan dari setiap penerbitan obligasi, dan kondisi kekurangan likuiditas dalam kasus banyak masalah yang lebih kecil, sebagian besar obligasi yang beredar seringkali dipegang oleh lembaga, seperti dana pensiun, bank, dan reksa dana. Di Amerika Serikat, perorangan memiliki sekitar 10% pasar.

Ukuran Pasar Obligasi Internasional

Jumlah yang beredar di pasar obligasi global pada Maret 2012 sekitar $100 trillion. That means in March 2012, the bond market was much larger than the global equity market that accounted for a market capitalization of around $53 triliun.

Nilai beredar obligasi internasional pada tahun 2011 sekitar $30 trillion. There was a total issuance of $1,2 triliun di tahun ini, turun sekitar seperlima dari total tahun 2010. Pada tahun 2012, paruh pertama melihat awal yang kuat dengan penerbitan lebih dari $ 800 miliar.

Volatilitas Pasar Obligasi Internasional

Untuk pelaku pasar yang memiliki obligasi, mengumpulkan kupon dan menahannya hingga jatuh tempo, market volatilitybukanlah masalah untuk direnungkan. Pokok dan tingkat bunga ditentukan sebelumnya untuk mereka.

Namun, peserta yang memperdagangkan obligasi sebelum jatuh tempo menghadapi banyak risiko, termasuk yang paling penting - perubahan suku bunga. Ketika suku bunga naik, nilai obligasi turun. Oleh karena itu, perubahan harga obligasi berbanding terbalik dengan perubahan suku bunga.

Indikator ekonomi dan berpasangan dengan data aktual biasanya berkontribusi pada volatilitas pasar. Hanya sedikit pergerakan harga yang terlihat setelah rilis data "in-line". Ketika rilis ekonomi tidak sesuai dengan pandangan konsensus, pergerakan harga yang cepat terlihat di pasar. Ketidakpastian bertanggung jawab atas lebih banyak volatilitas.

Investasi Obligasi

Obligasi (umumnya) memiliki kenaikan $ 1.000. Harga obligasi dihitung sebagai persentase dari nilai par. Banyak obligasi memiliki batasan minimum.

Obligasi membayar bunga pada interval tertentu. Obligasi dengan kupon tetap biasanya membagi kupon sesuai dengan jadwal pembayaran. Obligasi dengan kupon bunga mengambang telah mengatur jadwal perhitungannya. Tarif dihitung sebelum pembayaran berikutnya. Obligasi tanpa kupon diterbitkan dengan diskon besar, tetapi mereka tidak membayar bunga.

Bunga obligasi dikenakan pajak, tetapi berbeda dengan pendapatan dividen yang menerima tarif pajak yang menguntungkan, bunga obligasi dikenakan pajak seperti biasa. Namun, banyak obligasi pemerintah dibebaskan dari pajak.

Investor perorangan dapat berpartisipasi melalui dana obligasi, dana tertutup, dan perwalian investasi unit yang ditawarkan oleh perusahaan investasi.

Indeks Obligasi

Ada sejumlah indeks obligasi. Tolok ukur umum Amerika termasuk Barclays Capital Aggregate Bond Index, Citigroup BIG, dan Merrill Lynch Domestic Master.

Pasar ekuitas internasional adalah platform penting untuk keuangan global. Mereka tidak hanya memastikan partisipasi berbagai peserta tetapi juga menawarkan ekonomi global untuk makmur.

Untuk memahami pentingnya pasar ekuitas internasional, penilaian dan perputaran pasar adalah alat penting. Selain itu, kita juga harus mempelajari bagaimana pasar ini disusun dan elemen yang mengaturnya. Daftar silang, saham Yankee, ADR, dan GRS adalah elemen penting dari pasar ekuitas.

Dalam bab ini, kita akan membahas semua aspek ini bersama dengan keuntungan dari pasar ekuitas internasional.

Struktur Pasar, Praktik Perdagangan, dan Biaya

Itu secondary equity marketsmemberikan daya jual dan penilaian saham. Investor atau pedagang yang membeli saham dari perusahaan penerbit di pasar perdana mungkin tidak ingin memilikinya selamanya. Pasar sekunder mengizinkan pemegang saham untuk mengurangi kepemilikan saham yang tidak diinginkan dan membiarkan pembeli membeli saham tersebut.

Pasar sekunder terdiri dari broker yang mewakili pembeli dan penjual publik. Ada dua jenis pesanan -

Market order - Perintah pasar diperdagangkan dengan harga terbaik yang tersedia di pasar, yaitu harga pasar.

Limit order - Order limit diadakan di buku limit order sampai harga yang diinginkan diperoleh.

Ada banyak desain berbeda untuk pasar sekunder. Pasar sekunder disusun sebagai pasar dealer atau pasar agen.

Di sebuah dealer market,broker melakukan perdagangan melalui dealer. Pedagang publik tidak langsung berdagang dengan satu sama lain di pasar dealer. Pasar over-the-counter (OTC) adalah pasar dealer.

Dalam sebuah agency market, broker mendapatkan pesanan klien melalui agen.

Tidak semua sistem pasar saham menyediakannya continuous trading. Misalnya, fileParis Bourse secara tradisional a call marketdi mana agen mengumpulkan sekumpulan pesanan yang dieksekusi secara berkala sepanjang hari perdagangan. Kerugian utama dari pasar panggilan adalah bahwa para pedagang tidak mengetahui penawaran dan permintaan kutipan sebelum panggilan.

Crowd trading adalah bentuk dari non-continuousperdagangan. Dalam perdagangan keramaian, dalam cincin perdagangan, seorang agen secara berkala mengumumkan masalah tersebut. Para pedagang kemudian mengumumkan harga penawaran dan permintaan mereka, dan mencari mitra untuk berdagang. Tidak seperti pasar panggilan yang memiliki harga umum untuk semua perdagangan, beberapa perdagangan dapat terjadi dengan harga berbeda.

Perdagangan Dalam Ekuitas Internasional

Integrasi global pasar modal yang lebih besar menjadi jelas karena berbagai alasan -

Pertama, investor memahami dampak baik dari perdagangan internasional.

Kedua, pasar modal terkemuka menjadi lebih diliberalisasi melalui penghapusan komisi perdagangan tetap.

Ketiga, internet dan teknologi informasi dan komunikasi memfasilitasi perdagangan saham internasional yang efisien dan adil.

Keempat, perusahaan multinasional memahami keuntungan dari mencari modal baru secara internasional.

Daftar silang

Pencatatan silang mengacu pada memiliki saham yang terdaftar di satu atau lebih bursa asing. Secara khusus, MNC melakukan ini secara umum, tetapi non-MNC juga melakukan cross-list. Sebuah perusahaan dapat memutuskan untuk mendaftarkan silang sahamnya karena alasan berikut -

Daftar silang menyediakan cara untuk memperluas basis investor, sehingga berpotensi meningkatkan permintaannya di pasar baru.

Daftar silang menawarkan pengakuan perusahaan di pasar modal baru, sehingga memungkinkan perusahaan untuk mendapatkan ekuitas baru atau modal hutang dari investor lokal.

Daftar silang menawarkan lebih banyak investor. Diversifikasi portofolio internasional dimungkinkan bagi investor ketika mereka berdagang di bursa saham mereka sendiri.

Daftar silang dapat dilihat sebagai sinyal bagi investor bahwa perbaikan tata kelola perusahaan akan segera terjadi.

Daftar silang mengurangi kemungkinan pengambilalihan perusahaan yang tidak bersahabat melalui basis investor yang lebih luas yang dibentuk untuk saham perusahaan.

Penawaran Saham Yankee

Pada tahun 1990-an, banyak perusahaan internasional, termasuk Amerika Latin, telah mencatatkan saham mereka di bursa AS ke pasar utama untuk penawaran saham Yankee di masa mendatang, yaitu penjualan langsung modal ekuitas baru kepada investor publik AS. Salah satu penyebabnya adalah tekanan privatisasi perusahaan. Alasan lainnya adalah pertumbuhan ekonomi yang cepat. Alasan ketiga adalah permintaan yang besar untuk modal baru setelah NAFTA disetujui.

American Depository Receipts (ADR)

ADR adalah tanda terima yang memiliki sejumlah saham asing yang tersisa pada penyimpanan pada kustodian penyimpanan AS di pasar dalam negeri penerbit. Bank adalah agen transfer untuk ADR yang diperdagangkan di bursa Amerika Serikat atau di pasar OTC.

ADR menawarkan berbagai keuntungan investasi. Keuntungan ini termasuk -

ADR dalam mata uang dolar, diperdagangkan di bursa saham AS, dan dapat dibeli melalui pialang reguler investor. Ini lebih mudah daripada membeli dan memperdagangkan saham AS dengan memasuki bursa AS.

Dividen yang diterima atas saham diterbitkan dalam dolar oleh kustodian dan dibayarkan kepada investor ADR, dan konversi mata uang tidak diperlukan.

Perdagangan ADR jelas dalam tiga hari kerja seperti halnya ekuitas AS, sedangkan penyelesaian saham yang mendasarinya bervariasi di negara lain.

Kutipan harga ADR dalam dolar AS.

ADR adalah sekuritas terdaftar dan mereka menawarkan perlindungan hak kepemilikan. Sebagian besar saham pokok lainnya adalah sekuritas pembawa.

ADR dapat dijual dengan memperdagangkan ADR kepada investor lain di pasar saham AS, dan saham juga dapat dijual di pasar saham lokal.

ADR sering kali mewakili sekumpulan saham yang mendasarinya. Hal ini memungkinkan ADR untuk berdagang dalam kisaran harga yang dimaksudkan untuk investor AS.

Pemilik ADR dapat memberikan instruksi kepada bank penyimpanan untuk memberikan suara hak.

Ada dua jenis ADR: sponsored dan unsponsored.

Sponsored ADRsdibuat oleh bank atas permintaan perusahaan asing. Bank sponsor menawarkan banyak layanan, termasuk informasi investasi dan terjemahan laporan tahunan. ADR sponsor terdaftar di pasar saham AS. Masalah ADR baru harus disponsori.

Unsponsored ADRs umumnya dibuat atas permintaan perusahaan perbankan investasi AS tanpa partisipasi langsung dari perusahaan penerbit asing.

Saham Terdaftar Global (GRS)

GRS adalah saham yang diperdagangkan secara global, tidak seperti ADR yang merupakan penerimaan simpanan bank dari saham pasar dalam negeri dan diperdagangkan di pasar luar negeri. GRS sepenuhnya dapat dialihkan - GRS yang dibeli di satu bursa dapat dijual di bursa lain. Mereka biasanya berdagang dalam dolar AS dan euro.

Keuntungan utama GRS dibandingkan ADR adalah bahwa semua pemegang saham memiliki status yang sama dan hak suara langsung. Kerugian utama adalah biaya pendirian pencatat global dan fasilitas kliring.

Faktor yang Mempengaruhi Pengembalian Ekuitas Internasional

Faktor makroekonomi, nilai tukar, dan struktur industri mempengaruhi pengembalian ekuitas internasional.

Faktor Ekonomi Makro

Solnik (1984) meneliti pengaruh fluktuasi nilai tukar, perbedaan suku bunga, tingkat bunga domestik, dan perubahan ekspektasi inflasi domestik. Dia menemukan bahwa variabel moneter internasional hanya memiliki pengaruh yang lemah terhadap pengembalian ekuitas. Asprem (1989) menyatakan bahwa fluktuasi dalam produksi industri, lapangan kerja, impor, tingkat suku bunga, dan ukuran inflasi mempengaruhi sebagian kecil dari pengembalian ekuitas.

Nilai tukar

Adler dan Simon (1986) menguji sampel ekuitas asing dan pengembalian indeks obligasi terhadap perubahan nilai tukar. Mereka menemukan bahwa perubahan nilai tukar pada umumnya memiliki variabilitas indeks obligasi luar negeri dibandingkan indeks ekuitas asing. Namun, beberapa pasar ekuitas asing lebih rentan terhadap perubahan nilai tukar dibandingkan pasar obligasi luar negeri.

Struktur Industri

Roll (1992) menyimpulkan bahwa struktur industri suatu negara penting dalam menjelaskan bagian signifikan dari struktur korelasi pengembalian indeks ekuitas internasional.

Sebaliknya, Eun dan Resnick (1984) menemukan bahwa struktur korelasi pengembalian keamanan internasional dapat diperkirakan lebih baik dengan faktor negara yang diakui daripada faktor industri.

Heston dan Rouwenhorst (1994) menyatakan bahwa "struktur industri menjelaskan sangat sedikit perbedaan cross-sectional dalam volatilitas pengembalian negara, dan bahwa korelasi yang rendah antara indeks negara hampir sepenuhnya disebabkan oleh sumber variasi khusus negara."

Para ekonom dan investor selalu cenderung meramalkan nilai tukar di masa depan sehingga mereka dapat bergantung pada prediksi untuk mendapatkan nilai moneter. Ada beberapa model berbeda yang digunakan untuk mengetahui nilai tukar mata uang di masa depan.

Namun, seperti halnya prediksi, hampir semua model ini penuh dengan kerumitan dan tidak ada yang mengklaim 100% efektif dalam mendapatkan nilai tukar masa depan yang tepat.

Prakiraan Nilai Tukar diperoleh dengan perhitungan nilai terhadap mata uang asing lainnya untuk periode waktu tertentu. Ada banyak teori untuk memprediksi nilai tukar, tetapi semuanya memiliki keterbatasannya sendiri.

Perkiraan Nilai Tukar: Pendekatan

Dua metode yang paling umum digunakan untuk memperkirakan nilai tukar adalah -

Fundamental Approach- Ini adalah teknik peramalan yang memanfaatkan data-data dasar yang berkaitan dengan suatu negara, seperti PDB, tingkat inflasi, produktivitas, neraca perdagangan, dan tingkat pengangguran. Prinsipnya adalah bahwa 'nilai sebenarnya' dari suatu mata uang pada akhirnya akan terwujud pada suatu waktu. Pendekatan ini cocok untuk investasi jangka panjang.

Technical Approach- Dalam pendekatan ini, sentimen investor menentukan perubahan nilai tukar. Itu membuat prediksi dengan membuat bagan pola. Selain itu, survei posisi, aturan perdagangan pencarian tren rata-rata bergerak, dan data arus pelanggan dealer Forex digunakan dalam pendekatan ini.

Perkiraan Nilai Tukar: Model

Beberapa model prakiraan nilai tukar penting dibahas di bawah ini.

Model Paritas Daya Beli

Pendekatan perkiraan paritas daya beli (PPP) didasarkan pada Law of OneHarga. Ini menyatakan bahwa barang yang sama di negara yang berbeda harus memiliki harga yang identik. Misalnya, undang-undang ini menyatakan bahwa kapur di Australia akan memiliki harga yang sama dengan kapur dengan dimensi yang sama di AS (dengan mempertimbangkan nilai tukar dan tidak termasuk biaya transaksi dan pengiriman). Artinya, tidak akan ada peluang arbitrase untuk membeli murah di satu negara dan menjual dengan untung di negara lain.

Bergantung pada prinsipnya, pendekatan PPP memprediksi bahwa nilai tukar akan menyesuaikan dengan mengimbangi perubahan harga yang terjadi akibat inflasi. Misalnya, harga di AS diperkirakan akan naik sebesar 4% selama tahun depan dan harga di Australia akan naik hanya 2%. Kemudian, perbedaan inflasi antara Amerika dan Australia adalah:

4% – 2% = 2%

Menurut asumsi ini, harga di AS akan naik lebih cepat terkait dengan harga di Australia. Oleh karena itu, pendekatan PPP akan memprediksi bahwa dolar AS akan terdepresiasi sekitar 2% untuk mengimbangi harga di kedua negara tersebut. Jadi, jika nilai tukarnya adalah 90 sen AS per satu dolar Australia, PPP akan memperkirakan nilai tukar -

(1 + 0.02) × (US $0.90 per AUS $1) = US $0.918 per AUS $1

Jadi, sekarang dibutuhkan 91,8 sen AS untuk membeli satu dolar Australia.

Model Kekuatan Ekonomi Relatif

Model kekuatan ekonomi relatif menentukan arah nilai tukar dengan mempertimbangkan kekuatan pertumbuhan ekonomi di berbagai negara. Ide di balik pendekatan ini adalah bahwa pertumbuhan ekonomi yang kuat akan menarik lebih banyak investasi dari investor asing. Untuk membeli investasi ini di negara tertentu, investor akan membeli mata uang negara tersebut - meningkatkan permintaan dan harga (apresiasi) mata uang negara tersebut.

Faktor lain yang membawa investor ke suatu negara adalah suku bunganya. Suku bunga tinggi akan menarik lebih banyak investor, dan permintaan untuk mata uang itu akan meningkat, yang akan membuat mata uang terapresiasi.

Sebaliknya, suku bunga rendah akan berdampak sebaliknya dan investor akan menghindari investasi di negara tertentu. Para investor bahkan dapat meminjam mata uang harga rendah negara itu untuk mendanai investasi lain. Ini terjadi ketika suku bunga yen Jepang sangat rendah. Ini biasa disebutcarry-trade strategy.

Pendekatan kekuatan ekonomi relatif tidak secara tepat memperkirakan nilai tukar masa depan seperti pendekatan PPP. Ini hanya memberi tahu apakah mata uang akan mengapresiasi atau terdepresiasi.

Model Ekonometrika

Ini adalah metode yang digunakan untuk meramalkan nilai tukar dengan mengumpulkan semua faktor relevan yang dapat mempengaruhi mata uang tertentu. Ini menghubungkan semua faktor ini untuk meramalkan nilai tukar. Faktor biasanya berasal dari teori ekonomi, tetapi variabel apa pun dapat ditambahkan ke dalamnya jika diperlukan.

Misalnya, seorang peramal untuk perusahaan Kanada telah meneliti faktor-faktor yang menurutnya akan memengaruhi nilai tukar USD / CAD. Dari penelitian dan analisisnya, ia menemukan bahwa faktor yang paling berpengaruh adalah: perbedaan suku bunga (INT), perbedaan tingkat pertumbuhan PDB (PDB), dan perbedaan tingkat pertumbuhan pendapatan (IGR).

Model ekonometrik yang dia hasilkan adalah -

USD/CAD (1 year) = z + a(INT) + b(GDP) + c(IGR)

Sekarang, dengan menggunakan model ini, variabel-variabel yang disebutkan, yaitu INT, GDP, dan IGR dapat digunakan untuk menghasilkan suatu ramalan. Koefisien yang digunakan (a, b, dan c) akan mempengaruhi nilai tukar dan akan menentukan arahnya (positif atau negatif).

Model Deret Waktu

Model deret waktu sepenuhnya bersifat teknis dan tidak mencakup teori ekonomi apa pun. Pendekatan deret waktu yang populer dikenal sebagaiautoregressive moving average (ARMA).

Alasannya adalah bahwa perilaku dan pola harga masa lalu dapat mempengaruhi perilaku dan pola harga di masa mendatang. Data yang digunakan dalam pendekatan ini hanyalah data deret waktu untuk menggunakan parameter yang dipilih untuk membuat model yang bisa diterapkan.

Untuk menyimpulkan, meramalkan nilai tukar adalah tugas yang berat dan itulah sebabnya banyak perusahaan dan investor cenderung melakukan lindung nilai terhadap risiko mata uang. Namun, sebagian orang percaya pada perkiraan nilai tukar dan mencoba menemukan faktor-faktor yang mempengaruhi pergerakan nilai mata uang. Bagi mereka, pendekatan yang disebutkan di atas adalah titik awal yang baik.

Fluktuasi nilai tukar tidak hanya mempengaruhi perusahaan multinasional dan besar, tetapi juga perusahaan kecil dan menengah. Oleh karena itu, memahami dan mengelola risiko nilai tukar merupakan hal yang penting bagi pemilik bisnis dan investor.

Ada berbagai macam eksposur dan teknik terkait untuk mengukur eksposur. Dari semua eksposur tersebut, eksposur ekonomi adalah yang paling penting dan dapat dihitung secara statistik.

Perusahaan menggunakan berbagai strategi untuk menahan eksposur ekonomi.

Jenis-Jenis Eksposur

Perusahaan dihadapkan pada tiga jenis risiko yang disebabkan oleh volatilitas mata uang -

Transaction exposure- Fluktuasi nilai tukar berdampak pada kewajiban perusahaan untuk melakukan atau menerima pembayaran dalam mata uang asing di masa depan. Eksposur transaksi muncul dari efek ini dan bersifat jangka pendek hingga menengah.

Translation exposure- Fluktuasi mata uang berpengaruh pada laporan keuangan konsolidasian perusahaan, terutama jika perusahaan tersebut memiliki anak perusahaan asing. Eksposur terjemahan muncul karena efek ini. Ini bersifat jangka menengah hingga jangka panjang.

Economic (or operating) exposure- Eksposur ekonomi timbul karena pengaruh fluktuasi nilai tukar mata uang yang tidak terduga terhadap arus kas masa depan dan nilai pasar perusahaan. Fluktuasi nilai tukar yang tidak terduga dapat berdampak besar pada posisi kompetitif perusahaan.

Perhatikan bahwa eksposur ekonomi tidak mungkin untuk diprediksi, sementara eksposur transaksi dan terjemahan dapat diperkirakan.

Eksposur Ekonomi - Sebuah Contoh

Pertimbangkan perusahaan multinasional AS yang besar dengan operasi di banyak negara di seluruh dunia. Pasar ekspor terbesar perusahaan adalah Eropa dan Jepang, yang bersama-sama menawarkan 40% pendapatan tahunan perusahaan.

Manajemen perusahaan telah memperhitungkan kemerosotan rata-rata 3% untuk dolar terhadap Euro dan Yen Jepang selama dua tahun berjalan dan berikutnya. Manajemen memperkirakan Dolar akan melemah karena kebuntuan anggaran AS yang berulang, dan meningkatnya defisit fiskal dan transaksi berjalan, yang diperkirakan akan mempengaruhi nilai tukar.

Namun, ekonomi AS yang membaik dengan cepat memicu spekulasi bahwa Fed akan segera memperketat kebijakan moneter. Dolar menguat, dan dalam beberapa bulan terakhir, telah menguat sekitar 5% terhadap Euro dan Yen. Prospek menunjukkan kenaikan lebih lanjut, karena kebijakan moneter di Jepang merangsang dan ekonomi Eropa keluar dari resesi.

Perusahaan AS sekarang menghadapi tidak hanya eksposur transaksi (sebagai penjualan ekspor besar) dan eksposur terjemahan (karena memiliki anak perusahaan di seluruh dunia), tetapi juga eksposur ekonomi. Dolar diperkirakan turun sekitar 3% setiap tahun terhadap Euro dan Yen, tetapi telah naik 5% dibandingkan mata uang ini, yang merupakan varian dari 8 poin persentase yang ada. Ini akan berdampak negatif pada penjualan dan arus kas. Para investor telah memperhitungkan fluktuasi mata uang dan saham perusahaan turun 7%.

Menghitung Eksposur Ekonomi

Nilai aset asing atau arus kas luar negeri berfluktuasi dengan perubahan nilai tukar. Kita tahu dari statistik bahwa analisis regresi nilai aset (P) versus nilai tukar spot (S) akan menawarkan persamaan regresi berikut -

P = a + (bx S) + e

Dimana, a adalah konstanta regresi, b adalah koefisien regresi, dan eadalah istilah kesalahan acak dengan rata-rata nol. Sini,b adalah ukuran eksposur ekonomi, dan mengukur sensitivitas nilai dolar aset terhadap nilai tukar.

Koefisien regresi adalah rasio kovariansi antara nilai aset dan nilai tukar, dengan varian kurs spot. Ini dinyatakan sebagai -

Economic Exposure – Numerical Example

Perusahaan AS (sebut saja USX) memiliki 10% saham di perusahaan Eropa - misalnya EuroStar. USX prihatin tentang penurunan Euro, dan karena ingin memaksimalkan nilai Dolar EuroStar. Itu ingin memperkirakan eksposur ekonominya.

USX berpendapat probabilitas Euro yang lebih kuat dan / atau lebih lemah adalah sama, yaitu 50–50. Dalam skenario Euro-kuat, Euro akan berada di 1,50 terhadap Dolar, yang akan berdampak negatif pada EuroStar (karena kerugian ekspor). Kemudian, EuroStar akan memiliki nilai pasar sebesar EUR 800 juta, menilai 10% saham USX pada EUR 80 juta (atau $ 120 juta).

Dalam skenario Euro-lemah, mata uang akan berada di 1,25; EuroStar akan memiliki nilai pasar sebesar EUR 1,2 miliar, menilai 10% saham USX akan sama dengan $ 150 juta.

Jika P mewakili nilai 10% saham USX di EuroStar dalam Dolar, dan S mewakili kurs spot Euro, kemudian kovariansi P dan S adalah -

Cov (P, S) = –1,875

Var (S) = 0,015625

Oleh karena itu, b = –1,875 ÷ (0,015625) = - EUR 120 juta

Eksposur ekonomi USX adalah negatif EUR 120 juta, yang setara dengan mengatakan bahwa nilai sahamnya di EuroStar menurun saat Euro menguat, dan meningkat saat Euro melemah.

Menentukan Eksposur Ekonomi

Eksposur ekonomi biasanya ditentukan oleh dua faktor -

Apakah pasar tempat perusahaan memasukkan dan menjual produknya kompetitif atau monopoli? Eksposur ekonomi lebih banyak ketika biaya input perusahaan atau harga barang terkait dengan fluktuasi mata uang. Jika biaya dan harga relatif atau terpisah dari fluktuasi mata uang, efeknya dibatalkan satu sama lain dan mengurangi eksposur ekonomi.

Apakah perusahaan dapat menyesuaikan diri dengan pasar, bauran produknya, dan sumber input sebagai jawaban atas fluktuasi mata uang? Fleksibilitas berarti eksposur operasi yang lebih rendah, sementara tegas berarti eksposur operasi yang lebih besar.

Mengelola Eksposur Ekonomi

Risiko eksposur ekonomi dapat dihilangkan melalui operational strategies atau currency risk mitigation strategies.

Strategi operasional

Diversifying production facilities and markets for products- Diversifikasi mengurangi risiko yang terkait dengan fasilitas produksi atau penjualan yang terkonsentrasi di satu atau dua pasar. Namun, kekurangannya adalah perusahaan dapat kehilangan skala ekonomis.

Sourcing flexibility - Memiliki fleksibilitas sumber untuk input utama masuk akal secara strategis, karena pergerakan nilai tukar dapat membuat input terlalu mahal dari satu wilayah.

Diversifying financing - Memiliki pasar modal yang berbeda memberikan keleluasaan bagi perusahaan untuk menambah modal di pasar dengan biaya yang paling murah.

Strategi mitigasi risiko mata uang

Strategi yang paling umum adalah -

Matching currency flows- Di sini, arus masuk dan keluar mata uang asing dicocokkan. Misalnya, jika perusahaan AS yang memiliki arus masuk dalam Euro ingin meningkatkan hutang, ia harus meminjam dalam Euro.

Currency risk-sharing agreements- Ini adalah kontrak penjualan atau pembelian dua pihak di mana mereka setuju untuk berbagi risiko fluktuasi mata uang. Penyesuaian harga dilakukan di sini, sehingga harga dasar transaksi disesuaikan.

Back-to-back loans- Disebut juga sebagai credit swap, dalam pengaturan ini, dua perusahaan dari dua negara saling meminjam mata uang untuk jangka waktu tertentu. Pinjaman back-to-back tetap sebagai aset dan kewajiban di neraca mereka.

Currency swaps- Ini mirip dengan pinjaman back-to-back, tetapi tidak muncul di neraca. Di sini, dua perusahaan meminjam di pasar dan mata uang sehingga masing-masing dapat memiliki harga terbaik, dan kemudian mereka menukar hasilnya.

Bergantung pada pilihan pembelian atau penjualan pembilang atau penyebut dari pasangan mata uang, kontrak derivatif dikenal sebagai futures dan options.

Ada berbagai cara untuk mendapatkan keuntungan dari kontrak berjangka dan opsi, tetapi pemegang kontrak selalu diwajibkan untuk mengikuti aturan tertentu saat mereka menandatangani kontrak.

Ada beberapa perbedaan mendasar antara futures dan opsi dan perbedaan ini adalah cara di mana investor dapat memperoleh untung atau rugi.

Perdagangan Mata Uang Panjang dan Pendek

Mata uang berjangka dan opsi adalah kontrak derivatif. Kontrak-kontrak ini memperoleh nilainya sendiri dari pemanfaatan aset yang mendasarinya, yang dalam hal ini adalah pasangan mata uang. Mata uang selalu diperdagangkan berpasangan.

Misalnya, pasangan Euro dan Dolar AS dinyatakan sebagai EUR / USD. Ketika seseorang membeli pasangan ini, mereka dikatakan akan membeli (buy) dengan pembilang, atau basis, mata uang, yaitu Euro; dan dengan demikian menjual mata uang penyebut (kutipan), yaitu Dolar. Ketika seseorang menjual pasangan mata uang tersebut, ia menjual Euro dan membeli Dolar. Ketika mata uang panjang menguat terhadap mata uang pendek, orang menghasilkan uang.

Kontrak Berjangka Mata Uang Asing

Mata uang berjangka membuat pembeli kontrak membeli mata uang panjang (pembilang) dengan cara membayar dengan mata uang pendek (penyebut) untuknya. Penjual kontrak memiliki kewajiban sebaliknya. Kewajiban kontak biasanya jatuh tempo pada tanggal kedaluwarsa masa depan.