Inwestycja z pewnością

Budżetowanie kapitału to proces, w którym firma decyduje, jakie inwestycje długoterminowe podjąć. Oczekuje się, że projekty budżetowania kapitałowego, czyli potencjalne inwestycje długoterminowe, będą generować przepływy pieniężne w ciągu kilku lat.

Capital Budgeting wyjaśnia również decyzje, w których pokrywane są wszystkie dochody i wydatki. Decyzje te dotyczą wszystkich wpływów i wypływów środków przedsiębiorstwa w określonym czasie.

Techniki budżetowania kapitałowego z pewnością można podzielić na następujące dwie grupy -

Non Discounted Cash Flow

- Okres zwrotu

- Księgowa stopa zwrotu (ARR)

Discounted Cash Flow

- Wartość bieżąca netto (NPV)

- Indeks rentowności (PI)

- Wewnętrzna stopa zwrotu (IRR)

Okres zwrotu (PBP) to tradycyjna metoda budżetowania kapitałowego. Jest to najprostsza i być może najczęściej stosowana metoda ilościowa oceny decyzji o wydatkach kapitałowych; tj. jest to liczba lat potrzebna do odzyskania pierwotnych nakładów pieniężnych zainwestowanych w projekt.

Niezdyskontowane przepływy pieniężne

Techniki niezdyskontowanych przepływów pieniężnych są również znane jako techniki tradycyjne.

Okres zwrotu

Okres zwrotu to jedna z tradycyjnych metod budżetowania. Jest szeroko stosowana jako metoda ilościowa i jest najprostszą metodą podejmowania decyzji o wydatkach inwestycyjnych. Okres zwrotu pomaga przeanalizować liczbę lat potrzebną do odzyskania pierwotnych nakładów pieniężnych zainwestowanych w dany projekt. Formuła szeroko stosowana do obliczania okresu zwrotu to -

Zalety korzystania z PBP

PBP to opłacalna i łatwa do obliczenia metoda. Jest prosty w obsłudze i nie wymaga dużo czasu na obliczenia. Jest to bardziej pomocne w przypadku krótkoterminowych zarobków.

Księgowa stopa zwrotu (ARR)

ARR to stosunek zysku po opodatkowaniu do średniej inwestycji. ARR jest również znany jako metoda zwrotu z inwestycji (ROI). Poniższy wzór jest zwykle używany do obliczania ARR -

Średnie zyski po opodatkowaniu uzyskuje się poprzez zsumowanie zysku po opodatkowaniu za każdy rok i podzielenie wyniku przez liczbę lat.

Zalety korzystania z ARR

ARR jest prosty w obsłudze, a ponieważ opiera się na informacjach księgowych, jest łatwo dostępny. ARR jest zwykle używany jako miara oceny wyników, a nie jako narzędzie podejmowania decyzji, ponieważ nie wykorzystuje informacji o przepływach pieniężnych.

Techniki zdyskontowanych przepływów pieniężnych

Techniki zdyskontowanych przepływów pieniężnych uwzględniają wartość pieniądza w czasie i dlatego są również znane jako techniki nowoczesne.

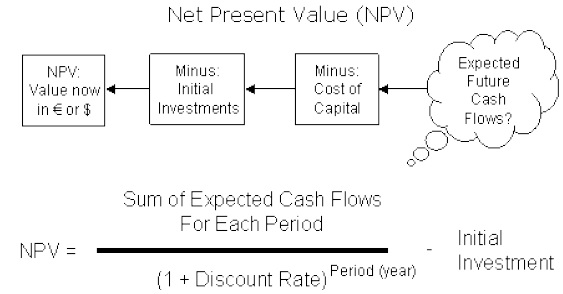

Wartość bieżąca netto (NPV)

Wartość bieżąca netto jest jedną z technik zdyskontowanych przepływów pieniężnych. Jest to różnica między wartością bieżącą przyszłych wpływów pieniężnych a wartością bieżącą początkowych nakładów, zdyskontowaną według kosztu kapitału firmy. Rozpoznaje strumienie pieniężne w różnych odstępach czasu i można je obliczyć tylko wtedy, gdy są wyrażone za pomocą wspólnego mianownika (wartość bieżąca). Wartość bieżącą oblicza się poprzez ustalenie odpowiedniej stopy dyskontowej. NPV oblicza się za pomocą równania.

NPV = bieżąca wartość wpływów pieniężnych - inwestycja początkowa.

Advantages

NPV jest uważana za najbardziej odpowiednią miarę rentowności. Uwzględnia wszystkie lata przepływu środków pieniężnych i uznaje stosunek wartości do ceny w czasie. Jest to absolutna miara rentowności, co oznacza, że daje wynik w postaci wartości bezwzględnej. Wartości NPV projektów można zsumować, co nie jest możliwe w przypadku innych metod.

Indeks rentowności (PI)

Metoda indeksu rentowności jest również znana jako stosunek kosztów do korzyści, ponieważ licznik mierzy korzyści, a mianownik mierzy koszty, podobnie jak podejście NPV. Jest to wskaźnik otrzymany poprzez podzielenie wartości bieżącej przyszłych wpływów pieniężnych przez wartość bieżącą nakładów pieniężnych. Matematycznie definiuje się go jako -

Zalety

W sytuacji racjonowania kapitału PI jest lepszą metodą oceny niż metoda NPV. Uwzględnia wartość pieniądza w czasie wraz z przepływami pieniężnymi generowanymi przez projekt.

| Bieżąca wartość pieniężna | |||

|---|---|---|---|

| Year | Cash Flows | @ 5% Discount | @ 10% Discount |

| 0 | -10 000,00 $ | -10 000,00 $ | -10 000,00 $ |

| 1 | 2000,00 $ | 1905,00 $ | 1818,00 $ |

| 2 | 2000,00 $ | 1814,00 $ | 1653,00 $ |

| 3 | 2000,00 $ | 1728,00 $ | 1503,00 $ |

| 4 | 2000,00 $ | 1645,00 $ | 1366,00 $ |

| 5 | 5000,00 $ | 3918,00 $ | 3105,00 $ |

| Total | $ 1,010.00 | $ -555.00 | |

Wewnętrzna stopa zwrotu (IRR)

Wewnętrzna stopa zwrotu jest również nazywana zyskiem z inwestycji. IRR zależy całkowicie od początkowych nakładów na projekty, które są oceniane. Jest to składana roczna stopa zwrotu, którą firma zarabia, jeśli zainwestuje w projekt i otrzyma dane wpływy pieniężne. Matematycznie IRR określa następujące równanie -

Gdzie,

R = wewnętrzna stopa zwrotu

C t = wpływy środków pieniężnych w okresie t

C 0 = inwestycja początkowa

Example −

| Wewnętrzna stopa zwrotu | |

|---|---|

| Bilans otwarcia | -100 000 |

| Przepływ środków pieniężnych w roku 1 | 110000 |

| Przepływ środków pieniężnych w roku 2 | 113000 |

| Przepływ środków pieniężnych w roku 3 | 117000 |

| Przepływ środków pieniężnych w roku 4 | 120000 |

| Przepływ środków pieniężnych w roku 5 | 122000 |

| Wpływy ze sprzedaży | 1100000 |

| IRR | 9.14% |

Zalety

IRR uwzględnia całkowite przepływy pieniężne generowane przez projekt przez cały okres jego trwania. Mierzy rentowność projektów w procentach i można go łatwo porównać z kosztem alternatywnym kapitału. Uwzględnia również wartość pieniądza w czasie.