Techniki regresji

Regresja to technika statystyczna, która pomaga w określeniu związku między powiązanymi ze sobą zmiennymi ekonomicznymi. Pierwszy krok polega na oszacowaniu współczynnika zmiennej niezależnej, a następnie pomiarze rzetelności oszacowanego współczynnika. Wymaga to sformułowania hipotezy, a na jej podstawie możemy stworzyć funkcję.

Jeśli menedżer chce określić zależność między wydatkami na reklamę firmy a jej przychodami ze sprzedaży, poddaje się testowi hipotezy. Zakładając, że wyższe wydatki na reklamę prowadzą do wyższej sprzedaży dla firmy. Menedżer zbiera dane o wydatkach na reklamę oraz o przychodach ze sprzedaży w określonym czasie. Hipotezę tę można przełożyć na funkcję matematyczną, gdzie prowadzi do -

Y = A + Bx

Gdzie Y to sprzedaż, x to wydatki na reklamę, A i B są stałe.

Po przełożeniu hipotezy na funkcję, podstawą tego jest znalezienie związku między zmienną zależną i niezależną. Wartość zmiennej zależnej ma największe znaczenie dla badaczy i zależy od wartości innych zmiennych. Zmienna niezależna służy do wyjaśnienia zmienności zmiennej zależnej. Można go podzielić na dwa typy -

Simple regression - Jedna zmienna niezależna

Multiple regression - Kilka zmiennych niezależnych

Prosta regresja

Poniżej przedstawiono kroki prowadzące do opracowania analizy regresji -

- Określ model regresji

- Uzyskaj dane o zmiennych

- Oszacuj zależności ilościowe

- Przetestuj znaczenie statystyczne wyników

- Wykorzystanie wyników w podejmowaniu decyzji

Wzór na prostą regresję to -

Y = a + bX + u

Y= zmienna zależna

X= zmienna niezależna

a= punkt przecięcia z osią

b= nachylenie

u= czynnik losowy

Dane przekrojowe dostarczają informacji o grupie podmiotów w danym czasie, natomiast dane szeregów czasowych dostarczają informacji o jednym obiekcie w czasie. Kiedy szacujemy równanie regresji, obejmuje to proces znajdowania najlepszej zależności liniowej między zmiennymi zależnymi i niezależnymi.

Metoda zwykłych najmniejszych kwadratów (OLS)

Zwykła metoda najmniejszych kwadratów jest zaprojektowana tak, aby dopasować linię przez rozrzut punktów w taki sposób, aby zminimalizować sumę kwadratów odchyleń punktów od linii. Jest to metoda statystyczna. Zwykle pakiety oprogramowania wykonują oszacowanie OLS.

Y = a + bX

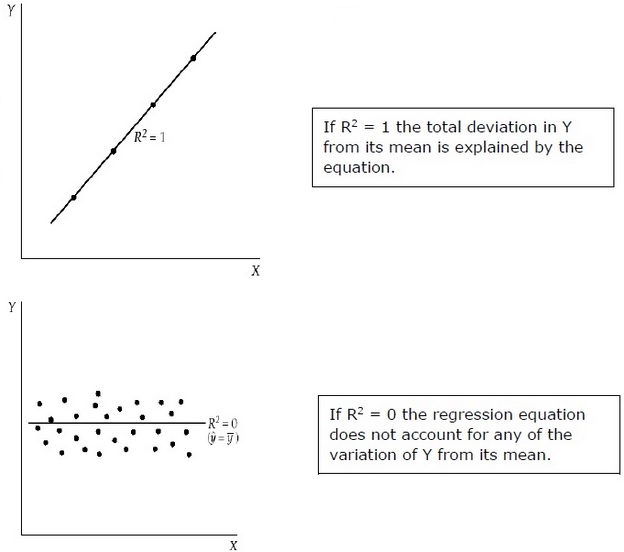

Współczynnik Oznaczania (R 2 )

Współczynnik określania jest miarą, która wskazuje procent zmienności zmiennej zależnej wynikający z wahań zmiennych niezależnych. R 2 jest miarą dobroci dopasowania modelu. Oto metody -

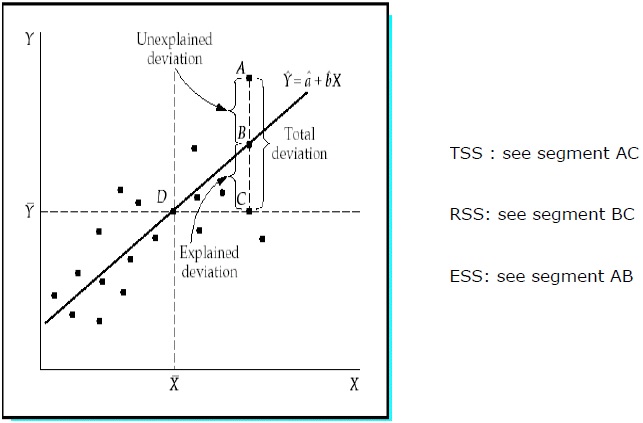

Całkowita suma kwadratów (TSS)

Suma kwadratów odchyleń wartości próbki Y od średniej Y.

TSS = SUM ( Yi − Y)2

Yi = zmienne zależne

Y = średnia zmiennych zależnych

i = liczba obserwacji

Regresja sumy kwadratów (RSS)

Suma kwadratów odchyleń oszacowanych wartości Y od średniej Y.

RSS = SUM ( Ỷi − uY)2

Ỷi = szacunkowa wartość Y

Y = średnia zmiennych zależnych

i = liczba odmian

Błąd sumy kwadratów (ESS)

Suma kwadratów odchyleń wartości próbki Y od oszacowanych wartości Y.

ESS = SUM ( Yi − Ỷi)2

Ỷi = szacunkowa wartość Y

Yi = zmienne zależne

i = liczba obserwacji

R 2 mierzy odsetek całkowitego odchylenia Y od jego średniej, co wyjaśnia model regresji. Im bliżej jedności R 2 , tym większa moc wyjaśniająca równania regresji. R 2 bliskie 0 oznacza, że równanie regresji będzie miało bardzo małą moc wyjaśniającą.

Do oceny współczynników regresji używana jest próba z populacji, a nie cała populacja. Ważne jest, aby przyjąć założenia dotyczące populacji na podstawie próby i dokonać oceny, jak dobre są te założenia.

Ocena współczynników regresji

Każda próbka z populacji generuje własny punkt przecięcia z osią. Aby obliczyć różnicę statystyczną, można zastosować następujące metody -

Two tailed test −

Hipoteza zerowa: H 0 : b = 0

Hipoteza alternatywna: H a : b ≠ 0

One tailed test −

Hipoteza zerowa: H 0 : b> 0 (lub b <0)

Hipoteza alternatywna: H a : b <0 (lub b> 0)

Statistic Test −

b = szacowany współczynnik

E (b) = b = 0 (hipoteza zerowa)

SE b = błąd standardowy współczynnika

.Wartość tzależy od stopnia swobody, jednego lub dwóch niezaliczonych testów i poziomu istotności. Aby określić krytyczną wartośćt, można użyć stołu t. Następnie następuje porównanie wartości t z wartością krytyczną. Należy odrzucić hipotezę zerową, jeśli bezwzględna wartość testu statystycznego jest większa lub równa krytycznej wartości t. Nie odrzucaj hipotezy zerowej, I bezwzględna wartość testu statystycznego jest mniejsza niż krytyczna wartość t.

Analiza regresji wielokrotnej

W przeciwieństwie do prostej regresji w analizie regresji wielorakiej współczynniki wskazują zmianę zmiennych zależnych przy założeniu, że wartości innych zmiennych są stałe.

Nazywa się test istotności statystycznej F-test. Test F jest przydatny, ponieważ mierzy istotność statystyczną całego równania regresji, a nie tylko dla osoby. Tutaj W hipotezie zerowej nie ma związku między zmienną zależną a zmiennymi niezależnymi populacji.

Wzór to - H 0 : b1 = b2 = b3 =…. = bk = 0

Nie ma związku między zmienną zależną a k zmienne niezależne dla populacji.

F-test static −

$$ F \: = \: \ frac {\ left (\ frac {R ^ 2} {K} \ right)} {\ frac {(1-R ^ 2)} {(nk-1)}} $$

Wartość krytyczna Fzależy od licznika i mianownika stopnia swobody i poziomu istotności. Do określenia krytycznej wartości F. można użyć tabeli F. W porównaniu z wartością F z wartością krytyczną (F *) -

Jeśli F> F *, musimy odrzucić hipotezę zerową.

Jeśli F <F *, nie odrzucaj hipotezy zerowej, ponieważ nie ma istotnego związku między zmienną zależną a wszystkimi zmiennymi niezależnymi.