Управленческий учет - оборотный капитал

Оборотный капитал определяется экспертами следующим образом:

«Оборотный капитал - это сумма средств, необходимая для покрытия затрат на эксплуатацию предприятий».--- Шубин

«Оборотный капитал означает оборотные активы компании, которые в ходе обычной деятельности переводятся из одной формы в другую, например, из денежных средств в запасы, из запасов в дебиторскую задолженность, из дебиторской задолженности в наличные деньги».--- Генестенберг

В целом, для бизнеса требуется два типа капитала:

- Фиксированный капитал

- Рабочий капитал

Основной капитал требует инвестирования в долгосрочные инвестиции бизнеса для создания производственных мощностей путем покупки основных средств, таких как здания, заводы, машины, мебель и т. Д. Инвестиции в эти активы означают постоянную блокировку капитала или долговременную блокировку средств на фиксированный срок.

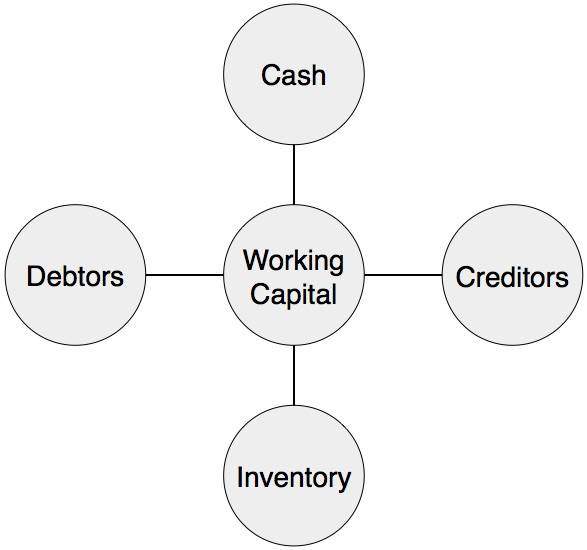

Капитал необходим для краткосрочных целей для приобретения сырья, оплаты повседневных нужд организации, текущих деловых расходов, выплаты заработной платы, налогов и т. Д. Эти средства называются оборотным капиталом. Оборотный капитал относится к капиталу для финансирования краткосрочных или оборотных активов, таких как денежные средства, ценные бумаги, дебиторы и запасы.

Валовой оборотный капитал и чистый оборотный капитал

Валовой оборотный капитал означает вложения в оборотные активы, тогда как чистый оборотный капитал означает разницу оборотных активов и текущих обязательств. Чистый оборотный капитал может быть положительным или отрицательным.

| ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ | |||||||

|---|---|---|---|---|---|---|---|

| (A) Current Assets | |||||||

| Наличные в руках | XXX | ||||||

| Наличные в банке | XXX | ||||||

| Разные должники | XXX | ||||||

| Векселя к получению | XXX | ||||||

| Инвентаризация запасов | |||||||

|

XXX | ||||||

| Краткосрочные инвестиции | XXX | ||||||

| Предоплачиваемые затраты | XXX | ||||||

| Начисленные доходы | XXX | ||||||

| Итого оборотные активы | XXXXX | ||||||

| (B) Минус: текущие обязательства | |||||||

| Прочие кредиторы | XXX | ||||||

| Краткосрочные ссуды, авансы и депозиты | XXX | ||||||

| Банковский овердрафт | XXX | ||||||

| Счета к оплате | XXX | ||||||

| Положения | XXX | ||||||

| Подлежащие оплате расходы | XXX | ||||||

| Итого текущие обязательства | XXXX | ||||||

| Оборотный капитал (A - B) | XX | ||||||

Цикл оборотного капитала

Создание и выдача наличных денежных средств осуществляется в порядке, изображенном на следующей диаграмме: