Buchhaltung - Prozess

Der Abrechnungszyklus bezieht sich auf die spezifischen Aufgaben, die mit dem Abschluss eines Abrechnungsprozesses verbunden sind. Die Länge eines Abrechnungszyklus kann monatlich, vierteljährlich, halbjährlich oder jährlich sein. Es kann von Organisation zu Organisation unterschiedlich sein, aber der Prozess bleibt der gleiche.

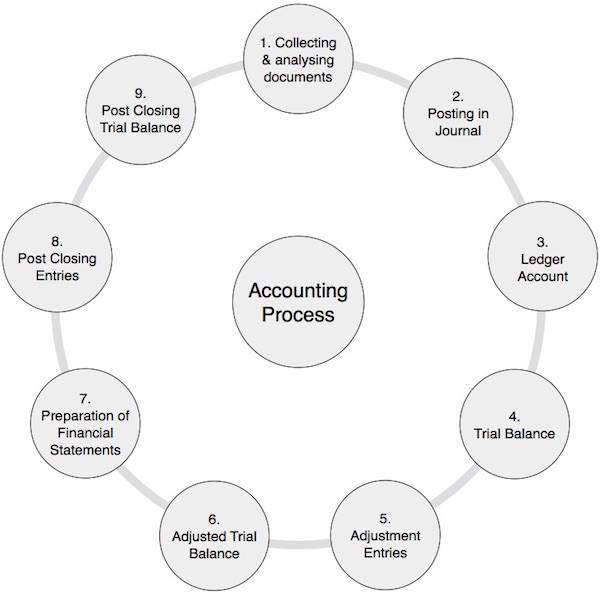

Buchhaltungsprozess

In der folgenden Tabelle sind die Schritte aufgeführt, die in einem Abrechnungsprozess ausgeführt werden:

| 1 | Sammeln und Analysieren von Buchhaltungsbelegen | Es ist ein sehr wichtiger Schritt, in dem Sie die Quelldokumente untersuchen und analysieren. Zum Beispiel Bargeld-, Bank-, Verkaufs- und Kaufdokumente. Dies ist ein kontinuierlicher Prozess während des gesamten Abrechnungszeitraums. |

| 2 | Posting im Journal | Auf der Grundlage der oben genannten Dokumente übergeben Sie Journalbuchungen mit einem Doppelbuchungssystem, bei dem Lastschrift und Guthaben gleich bleiben. Dieser Vorgang wird während des gesamten Abrechnungszeitraums wiederholt. |

| 3 | Buchung in Sachkonten | Lastschrift und Guthaben aller oben genannten Konten, die durch Journalbuchungen betroffen sind, werden in Sachkonten gebucht. Ein Hauptbuch ist einfach eine Sammlung aller Konten. In der Regel ist dies auch ein kontinuierlicher Prozess für den gesamten Abrechnungszeitraum. |

| 4 | Vorbereitung der Probebilanz | Wie der Name schon sagt, ist der Probesaldo eine Zusammenfassung aller Salden von Sachkonten, unabhängig davon, ob sie einen Soll- oder einen Guthabenbestand haben. Da wir dem System der doppelten Buchführung folgen, bleibt die Summe aller im Testguthaben angegebenen Debit- und Guthaben gleich. In der Regel müssen Sie am Ende des genannten Abrechnungszeitraums einen Probesaldo erstellen. |

| 5 | Buchung von Korrekturbuchungen | In diesem Schritt werden die Anpassungsbuchungen zuerst durch das Journal geleitet, gefolgt von der Buchung in Sachkonten und schließlich im Probesaldo. Da wir in den meisten Fällen die periodengerechte Rechnungslegung verwendet haben, um den korrekten Wert der Einnahmen-, Ausgaben-, Aktiv- und Passivkonten zu ermitteln, müssen wir diese Anpassungsbuchungen vornehmen. Dieser Vorgang wird am Ende jeder Abrechnungsperiode durchgeführt. |

| 6 | Angepasste Testbilanz | Unter Berücksichtigung der obigen Anpassungseinträge erstellen wir ein angepasstes Testguthaben. Das bereinigte Probesaldo ist eine Plattform zur Erstellung des Jahresabschlusses eines Unternehmens. |

| 7 | Aufstellung des Jahresabschlusses | Abschlüsse sind eine Reihe von Abschlüssen wie Einnahmen- und Ausgabenkonto oder Handels- und Gewinn- und Verlustrechnung, Kapitalflussrechnung, Kapitalflussrechnung, Bilanz oder Kontoauszugskonto. Mit Hilfe von Trial Balance setzen wir alle Informationen in den Jahresabschluss ein. Der Jahresabschluss zeigt deutlich die finanzielle Gesundheit eines Unternehmens, indem er seine Gewinne oder Verluste darstellt. |

| 8 | Einträge nach Abschluss | Alle unterschiedlichen Einnahmen- und Ausgabenkonten des Unternehmens werden auf das Handels- und Gewinn- und Verlustkonto übertragen. Mit dem Ergebnis dieser Buchungen wird der Saldo aller Konten der Einnahmen- und Ausgabenkonten an NIL überwiesen. Der Nettosaldo dieser Einträge stellt den Gewinn oder Verlust des Unternehmens dar, der schließlich auf das Eigenkapital oder Kapital des Eigentümers übertragen wird. |

| 9 | Testguthaben nach Abschluss | Der Testabschluss nach dem Abschluss entspricht dem Guthaben des Kontos für Aktiva, Passiva und Kapital. Diese Salden werden als Eröffnungssaldo auf das nächste Geschäftsjahr übertragen. |