Phân tích tài chính dữ liệu Excel

Bạn có thể thực hiện phân tích tài chính với Excel một cách dễ dàng. Excel cung cấp cho bạn một số hàm tài chính như PMT, PV, NPV, XNPV, IRR, MIRR, XIRR, v.v. cho phép bạn nhanh chóng nhận được kết quả phân tích tài chính.

Trong chương này, bạn sẽ tìm hiểu vị trí và cách bạn có thể sử dụng các hàm này để phân tích.

Niên kim là gì?

Niên kim là một loạt các khoản thanh toán bằng tiền mặt liên tục được thực hiện trong một khoảng thời gian liên tục. Ví dụ, tiết kiệm cho hưu trí, thanh toán bảo hiểm, vay mua nhà, thế chấp, v.v. Trong các hàm niên kim -

- Một số dương thể hiện tiền mặt nhận được.

- Một số âm thể hiện tiền mặt được thanh toán.

Giá trị hiện tại của một loạt các khoản thanh toán trong tương lai

Giá trị hiện tại là tổng số tiền mà một loạt các khoản thanh toán trong tương lai có giá trị hiện tại. Bạn có thể tính giá trị hiện tại bằng các hàm Excel -

PV- Tính toán giá trị hiện tại của một khoản đầu tư bằng cách sử dụng lãi suất và một loạt các khoản thanh toán trong tương lai (giá trị âm) và thu nhập (giá trị dương). Ít nhất một trong các luồng tiền phải dương và ít nhất một luồng phải âm.

NPV - Tính giá trị hiện tại ròng của khoản đầu tư bằng cách sử dụng tỷ lệ chiết khấu và một loạt các khoản thanh toán định kỳ trong tương lai (giá trị âm) và thu nhập (giá trị dương).

XNPV - Tính toán giá trị hiện tại ròng cho một lịch trình lưu chuyển tiền tệ không nhất thiết phải theo chu kỳ.

Note that -

Dòng tiền PV phải không đổi trong khi dòng tiền NPV có thể thay đổi.

Dòng tiền PV có thể ở đầu kỳ hoặc cuối kỳ trong khi dòng tiền NPV phải ở cuối kỳ.

Dòng tiền NPV phải định kỳ trong khi dòng tiền XNPV không cần định kỳ.

Trong phần này, bạn sẽ hiểu cách làm việc với PV. Bạn sẽ tìm hiểu về NPV trong phần sau.

Thí dụ

Giả sử bạn đang mua một chiếc tủ lạnh. Nhân viên bán hàng nói với bạn rằng giá của chiếc tủ lạnh là 32000, nhưng bạn có quyền chọn trả số tiền này trong 8 năm với lãi suất 13% mỗi năm và thanh toán hàng năm là 6000. Bạn cũng có một lựa chọn để thanh toán vào đầu hoặc cuối mỗi năm.

Bạn muốn biết tùy chọn nào trong số những tùy chọn này có lợi cho bạn.

Bạn có thể sử dụng hàm PV trong Excel -

PV (rate, nper, pmt, [fv ], [type])Để tính toán giá trị hiện tại với các khoản thanh toán vào cuối mỗi năm, hãy bỏ qua loại hoặc chỉ định 0 cho loại.

Để tính toán giá trị hiện tại với các khoản thanh toán vào cuối mỗi năm, hãy chỉ định 1 cho loại.

Bạn sẽ nhận được kết quả sau:

Vì thế,

- Nếu bạn thực hiện thanh toán ngay bây giờ, bạn cần phải trả 32.000 giá trị hiện tại.

- Nếu bạn chọn thanh toán hàng năm với khoản thanh toán vào cuối năm, bạn cần phải trả 28, 793 giá trị hiện tại.

- Nếu bạn chọn thanh toán hàng năm với khoản thanh toán vào cuối năm, bạn cần phải trả 32.536 giá trị hiện tại.

Bạn có thể thấy rõ rằng phương án 2 có lợi cho bạn.

EMI là gì?

Trả góp hàng tháng tương đương (EMI) được Investopedia định nghĩa là "Số tiền thanh toán cố định mà người đi vay thực hiện cho người cho vay vào một ngày cụ thể mỗi tháng theo lịch. Các khoản trả góp hàng tháng bằng nhau được sử dụng để trả cả lãi và gốc mỗi tháng, sao cho hết một số năm xác định, khoản vay được trả hết. "

EMI khi vay

Trong Excel, bạn có thể tính EMI cho một khoản vay bằng hàm PMT.

Giả sử bạn muốn vay mua nhà số tiền 5000000 với lãi suất hàng năm là 11,5% và thời hạn của khoản vay là 25 năm. Bạn có thể tìm thấy EMI của mình như sau:

- Tính lãi suất mỗi tháng (Lãi suất hàng năm / 12)

- Tính số lần thanh toán hàng tháng (Số năm * 12)

- Sử dụng hàm PMT để tính toán EMI

Khi bạn quan sát,

- Giá trị hiện tại (PV) là số tiền cho vay.

- Giá trị tương lai (FV) bằng 0 vì vào cuối thời hạn, số tiền cho vay phải bằng 0.

- Loại là 1 vì EMI được thanh toán vào đầu mỗi tháng.

Bạn sẽ nhận được kết quả sau:

Trả nợ gốc và lãi vay hàng tháng

EMI bao gồm thanh toán cả lãi và một phần gốc. Khi thời gian tăng lên, hai thành phần này của EMI sẽ khác nhau, làm giảm sự cân bằng.

Để có được

Phần lãi của các khoản thanh toán hàng tháng, bạn có thể sử dụng hàm IPMT trong Excel.

Việc thanh toán phần gốc của các khoản thanh toán hàng tháng của bạn, bạn có thể sử dụng hàm PPMT trong Excel.

Ví dụ: nếu bạn vay 1.000.000 trong thời hạn 8 tháng với lãi suất 16% / năm. Bạn có thể nhận được các giá trị cho EMI, số tiền lãi giảm dần, số tiền trả gốc ngày càng tăng và số dư nợ giảm dần trong 8 tháng. Cuối 8 tháng, dư nợ sẽ bằng 0.

Làm theo quy trình dưới đây.

Step 1 - Tính EMI như sau.

Điều này dẫn đến EMI là Rs. 13261,59.

Step 2 - Tiếp theo tính phần lãi và gốc của EMI trong 8 tháng như hình bên dưới.

Bạn sẽ nhận được kết quả sau.

Tiền lãi và tiền gốc được trả giữa hai kỳ

Bạn có thể tính cả lãi và gốc trả giữa hai kỳ.

Tính lãi tích lũy được trả từ tháng thứ 2 đến tháng thứ 3 bằng cách sử dụng hàm CUMIPMT.

Xác minh kết quả tổng hợp các giá trị lãi suất của tháng thứ 2 và thứ 3 .

Tính số tiền gốc tích lũy được trả từ tháng thứ 2 đến tháng thứ 3 bằng cách sử dụng hàm CUMPRINC.

Xác minh kết quả tổng hợp các giá trị chính của tháng thứ 2 và thứ 3 .

Bạn sẽ nhận được kết quả sau.

Bạn có thể thấy rằng các tính toán của bạn khớp với kết quả xác minh của bạn.

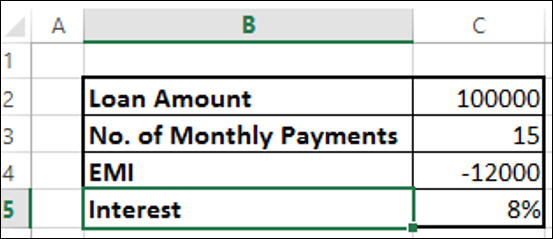

Tính lãi suất

Giả sử bạn vay 100.000 và bạn muốn trả lại trong 15 tháng với số tiền trả hàng tháng tối đa là 12000. Bạn có thể muốn biết lãi suất mà bạn phải trả.

Tìm lãi suất bằng hàm RATE trong Excel -

Bạn sẽ nhận được kết quả là 8%.

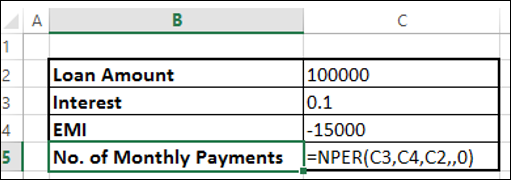

Tính thời hạn cho vay

Giả sử bạn vay 100.000 với lãi suất 10%. Bạn muốn thanh toán hàng tháng tối đa là 15.000. Bạn có thể muốn biết mất bao lâu để bạn hoàn tất khoản vay.

Tìm số lần thanh toán bằng hàm NPER trong Excel

Bạn sẽ nhận được kết quả sau 12 tháng.

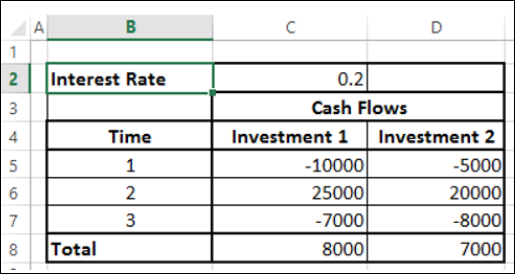

Quyết định đầu tư

Khi bạn muốn đầu tư, bạn so sánh các tùy chọn khác nhau và chọn tùy chọn mang lại lợi nhuận tốt hơn. Giá trị hiện tại ròng rất hữu ích trong việc so sánh các luồng tiền trong một khoảng thời gian và quyết định cái nào tốt hơn. Các dòng tiền có thể xảy ra đều đặn, định kỳ hoặc không đều đặn.

Đầu tiên, chúng tôi xem xét trường hợp của regular, periodical cash flows.

Giá trị hiện tại ròng của một chuỗi các dòng tiền nhận được tại các thời điểm khác nhau trong n năm kể từ bây giờ (n có thể là một phần nhỏ) là 1/(1 + r)n, trong đó r là lãi suất hàng năm.

Hãy xem xét hai khoản đầu tư sau đây trong khoảng thời gian 3 năm.

Theo mệnh giá, Đầu tư 1 có vẻ tốt hơn Đầu tư 2. Tuy nhiên, bạn chỉ có thể quyết định đầu tư nào tốt hơn khi bạn biết giá trị thực sự của khoản đầu tư tính đến ngày hôm nay. Bạn có thể sử dụng hàm NPV để tính toán lợi nhuận.

Các dòng tiền có thể xảy ra

- Vào cuối mỗi năm.

- Vào đầu mỗi năm.

- Vào giữa hàng năm.

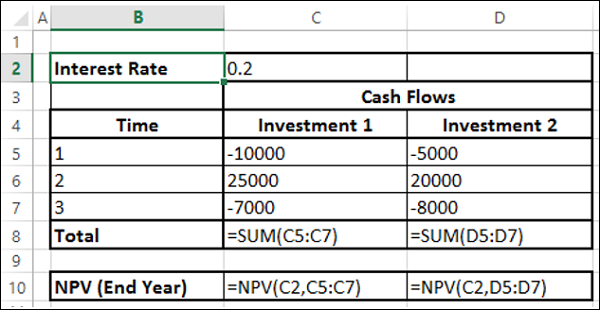

Hàm NPV giả định rằng các luồng tiền vào cuối năm. Nếu dòng tiền xảy ra vào những thời điểm khác nhau thì bạn phải tính đến yếu tố cụ thể đó cùng với việc tính toán với NPV.

Giả sử dòng tiền xảy ra vào cuối năm. Sau đó, bạn có thể sử dụng ngay hàm NPV.

Bạn sẽ nhận được kết quả sau:

Khi bạn quan sát NPV cho Đầu tư 2 cao hơn cho Đầu tư 1. Do đó, Đầu tư 2 là lựa chọn tốt hơn. Bạn có được kết quả này vì các luồng tiền ra cho Khoản đầu tư 2 ở các kỳ muộn hơn so với dòng tiền của Khoản đầu tư 1.

Dòng tiền vào đầu năm

Giả sử dòng tiền xảy ra vào đầu mỗi năm. Trong trường hợp như vậy, bạn không nên đưa dòng tiền đầu tiên vào tính toán NPV vì nó đã đại diện cho giá trị hiện tại. Bạn cần thêm dòng tiền đầu tiên vào NPV thu được từ phần còn lại của dòng tiền để có giá trị hiện tại ròng.

Bạn sẽ nhận được kết quả sau:

Dòng tiền vào giữa năm

Giả sử dòng tiền xảy ra vào giữa mỗi năm. Trong trường hợp này, bạn cần nhân NPV thu được từ các dòng tiền với $ \ sqrt {1 + r} $ để có giá trị hiện tại ròng.

Bạn sẽ nhận được kết quả sau:

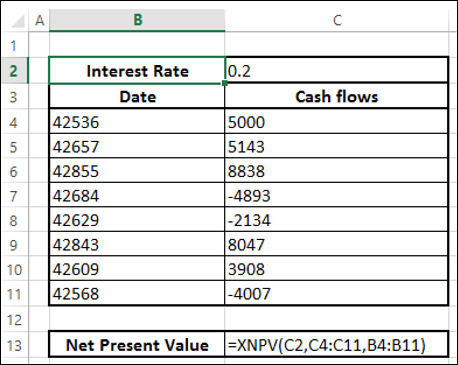

Dòng tiền vào những khoảng thời gian không đều

Nếu bạn muốn tính giá trị hiện tại ròng với các dòng tiền không thường xuyên, tức là các dòng tiền xuất hiện tại các thời điểm ngẫu nhiên thì việc tính toán hơi phức tạp.

Tuy nhiên, trong Excel, bạn có thể dễ dàng thực hiện phép tính như vậy với hàm XNPV.

- Sắp xếp dữ liệu của bạn với ngày tháng và dòng tiền.

Note- Ngày đầu tiên trong dữ liệu của bạn phải là ngày sớm nhất trong tất cả các ngày. Các ngày khác có thể diễn ra theo bất kỳ thứ tự nào.

- Sử dụng hàm XNPV để tính giá trị hiện tại ròng.

Bạn sẽ nhận được kết quả sau:

Ngày Giả sử hôm nay là 15 ngày tháng năm 2015. Khi quan sát, tất cả các ngày lưu chuyển tiền tệ là các ngày sau đó. Nếu bạn muốn tìm giá trị hiện tại ròng tính đến ngày hôm nay, hãy đưa giá trị đó vào dữ liệu ở trên cùng và chỉ định 0 cho dòng tiền.

Bạn sẽ nhận được kết quả sau:

Tỷ lệ hoàn vốn nội bộ (IRR)

Tỷ suất hoàn vốn nội bộ (IRR) của một khoản đầu tư là tỷ lệ lãi tại đó NPV bằng 0. Đây là giá trị tỷ lệ mà giá trị hiện tại của dòng tiền dương bù đắp chính xác cho dòng tiền âm. Khi tỷ lệ chiết khấu là IRR, khoản đầu tư hoàn toàn không quan tâm, tức là nhà đầu tư không thu được cũng không mất tiền.

Hãy xem xét các dòng tiền sau đây, lãi suất khác nhau và giá trị NPV tương ứng.

Như bạn có thể quan sát giữa các giá trị của lãi suất 10% và 11%, dấu hiệu của NPV thay đổi. Khi bạn điều chỉnh lãi suất thành 10,53%, NPV gần bằng 0. Do đó, IRR là 10,53%.

Xác định IRR của dòng tiền cho một dự án

Bạn có thể tính IRR của dòng tiền bằng hàm IRR trong Excel.

IRR là 10,53% như bạn đã thấy trong phần trước.

Đối với các dòng tiền đã cho, IRR có thể -

- tồn tại và duy nhất

- tồn tại và nhiều

- không tồn tại

IRR duy nhất

Nếu IRR tồn tại và là duy nhất, nó có thể được sử dụng để chọn khoản đầu tư tốt nhất trong số nhiều khả năng.

Nếu dòng tiền đầu tiên âm, nghĩa là nhà đầu tư có tiền và muốn đầu tư. Khi đó, IRR càng cao càng tốt, vì nó thể hiện mức lãi suất mà nhà đầu tư đang nhận được.

Nếu dòng tiền đầu tiên là dương, có nghĩa là nhà đầu tư cần tiền và đang tìm khoản vay, IRR càng thấp càng tốt vì nó thể hiện lãi suất mà nhà đầu tư đang trả.

Để tìm xem IRR có phải là duy nhất hay không, hãy thay đổi giá trị phỏng đoán và tính IRR. Nếu IRR không đổi thì nó là duy nhất.

Khi bạn quan sát, IRR có một giá trị duy nhất cho các giá trị đoán khác nhau.

Nhiều IRR

Trong một số trường hợp nhất định, bạn có thể có nhiều IRR. Hãy xem xét các dòng tiền sau đây. Tính IRR với các giá trị đoán khác nhau.

Bạn sẽ nhận được kết quả sau:

Bạn có thể quan sát thấy rằng có hai IRR - -9,59% và 216,09%. Bạn có thể xác minh hai IRR này tính NPV.

Đối với cả -9,59% và 216,09%, NPV là 0.

Không có IRR

Trong một số trường hợp nhất định, bạn có thể không có IRR. Hãy xem xét các dòng tiền sau đây. Tính IRR với các giá trị đoán khác nhau.

Bạn sẽ nhận được kết quả là #NUM cho tất cả các giá trị đoán.

Kết quả #NUM có nghĩa là không có IRR cho các dòng tiền được xem xét.

Mô hình dòng tiền và IRR

Nếu chỉ có một dấu hiệu thay đổi trong dòng tiền, chẳng hạn như từ âm sang dương hoặc từ dương sang âm, thì IRR duy nhất được đảm bảo. Ví dụ, trong các khoản đầu tư vốn, dòng tiền đầu tiên sẽ là số âm, trong khi các dòng tiền còn lại sẽ là số dương. Trong những trường hợp như vậy, IRR duy nhất tồn tại.

Nếu có nhiều hơn một dấu hiệu thay đổi trong dòng tiền, IRR có thể không tồn tại. Ngay cả khi nó tồn tại, nó có thể không phải là duy nhất.

Quyết định dựa trên IRRs

Nhiều nhà phân tích thích sử dụng IRR hơn và đây là một thước đo lợi nhuận phổ biến bởi vì, theo tỷ lệ phần trăm, nó dễ hiểu và dễ so sánh với lợi tức yêu cầu. Tuy nhiên, có một số vấn đề nhất định trong khi đưa ra quyết định với IRR. Nếu bạn xếp hạng bằng IRR và đưa ra quyết định dựa trên những thứ hạng này, bạn có thể đưa ra quyết định sai lầm.

Bạn đã thấy rằng NPV sẽ cho phép bạn đưa ra các quyết định tài chính. Tuy nhiên, IRR và NPV không phải lúc nào cũng dẫn đến cùng một quyết định khi các dự án loại trừ lẫn nhau.

Mutually exclusive projectslà những dự án mà việc lựa chọn một dự án ngăn cản việc chấp nhận một dự án khác. Khi các dự án đang được so sánh loại trừ lẫn nhau, xung đột xếp hạng có thể phát sinh giữa NPV và IRR. Nếu bạn phải chọn giữa dự án A và dự án B, NPV có thể đề xuất chấp nhận dự án A trong khi IRR có thể đề xuất dự án B.

Loại xung đột này giữa NPV và IRR có thể phát sinh vì một trong những lý do sau:

- Các dự án có quy mô rất khác nhau, hoặc

- Thời gian của các dòng tiền là khác nhau.

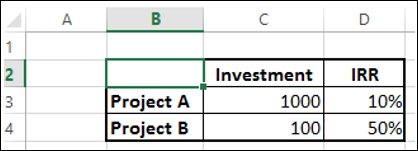

Các dự án có quy mô khác biệt đáng kể

Nếu bạn muốn đưa ra quyết định bằng IRR, dự án A mang lại lợi nhuận là 100 và dự án B mang lại lợi nhuận là 50. Do đó, đầu tư vào dự án A có vẻ sinh lời. Tuy nhiên, đây là một quyết định sai lầm bởi quy mô các dự án quá chênh lệch.

Hãy xem xét -

Bạn có 1000 để đầu tư.

Nếu bạn đầu tư toàn bộ 1000 vào dự án A, bạn nhận được lợi nhuận là 100.

Nếu bạn đầu tư 100 vào dự án B, bạn vẫn có 900 trong tay và bạn có thể đầu tư vào dự án khác, chẳng hạn như dự án C. Giả sử bạn nhận được lợi nhuận 20% vào dự án C, thì tổng lợi nhuận của dự án B và dự án C là 230, dẫn đầu về lợi nhuận.

Vì vậy, NPV là một cách tốt hơn để ra quyết định trong những trường hợp như vậy.

Các dự án có thời gian dòng tiền khác nhau

Một lần nữa, nếu bạn xem xét IRR để quyết định, thì dự án B sẽ là sự lựa chọn. Tuy nhiên, dự án A có NPV cao hơn và là một lựa chọn lý tưởng.

IRR của dòng tiền có khoảng cách không thường xuyên (XIRR)

Dòng tiền của bạn đôi khi có thể có khoảng cách bất thường. Trong trường hợp như vậy, bạn không thể sử dụng IRR vì IRR yêu cầu các khoảng thời gian cách đều nhau. Thay vào đó, bạn có thể sử dụng XIRR, có tính đến ngày của các dòng tiền cùng với các dòng tiền.

Tỷ lệ hoàn vốn nội bộ mang lại là 26,42%.

IRR được sửa đổi (MIRR)

Hãy xem xét một trường hợp khi tỷ lệ tài chính của bạn khác với tỷ lệ tái đầu tư của bạn. Nếu bạn tính Tỷ lệ hoàn vốn nội bộ với IRR, nó giả định tỷ lệ này cho cả tài chính và tái đầu tư. Hơn nữa, bạn cũng có thể nhận được nhiều IRR.

Ví dụ: hãy xem xét các dòng tiền được đưa ra dưới đây:

Như bạn quan sát, NPV bằng 0 nhiều hơn một lần, dẫn đến nhiều IRR. Hơn nữa, tỷ lệ tái đầu tư không được tính đến. Trong những trường hợp như vậy, bạn có thể sử dụng IRR đã sửa đổi (MIRR).

Bạn sẽ nhận được kết quả là 7% như hình dưới đây -

Note - Không giống như IRR, MIRR sẽ luôn là duy nhất.