लेखांकन मूल बातें - त्वरित गाइड

लेखांकन एक व्यवसायिक भाषा है। हम वित्तीय लेनदेन और उनके परिणामों को संप्रेषित करने के लिए इस भाषा का उपयोग कर सकते हैं। लेखांकन वित्तीय जानकारी एकत्र करने, विश्लेषण और संचार करने के लिए एक व्यापक प्रणाली है।

लेखांकन का मूल धन के रूप में पुराना है। शुरुआती दिनों में, लेन-देन की संख्या बहुत कम थी, इसलिए प्रत्येक संबंधित व्यक्ति एक विशिष्ट अवधि के दौरान लेनदेन का रिकॉर्ड रख सकता था। तेईस सदी पहले, एक भारतीय विद्वान का नामKautilya उपनाम Chanakya अपनी पुस्तक में लेखा अवधारणाओं को पेश किया Arthashastra। अपनी पुस्तक में, उन्होंने उचित लेखा रखने की कला और खातों की जाँच के तरीकों का वर्णन किया। धीरे-धीरे, लेखांकन के क्षेत्र में दुनिया के व्यापार परिदृश्य में हो रहे परिवर्तनों के अनुपालन में उल्लेखनीय बदलाव आया है।

एक पुस्तक-कीपर कुछ लेखांकन सिद्धांतों और मानकों के अनुसार वित्तीय लेनदेन रिकॉर्ड कर सकता है और एक लेखाकार द्वारा किसी विशेष संगठन के आकार, प्रकृति, मात्रा और अन्य बाधाओं के आधार पर निर्धारित किया जा सकता है।

लेखांकन प्रक्रिया की सहायता से, हम किसी विशिष्ट तिथि पर व्यवसाय के लाभ या हानि का निर्धारण कर सकते हैं। यह हमें पिछले प्रदर्शन का विश्लेषण करने और भविष्य के कार्यों की योजना बनाने में भी मदद करता है।

लेखांकन की परिभाषा

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक अकाउंटेंट ने वित्तीय लेखांकन को इस प्रकार परिभाषित किया है:

"रिकॉर्डिंग, वर्गीकृत करने और एक महत्वपूर्ण तरीके से और धन, लेनदेन और घटनाओं के संदर्भ में संक्षेपण जो वित्तीय चरित्र के कम से कम भाग में और परिणाम की व्याख्या।"

उद्देश्य और लेखांकन का दायरा

आइए हम लेखांकन के मुख्य उद्देश्यों से गुजरते हैं:

To keep systematic records- लेखांकन वित्तीय लेनदेन का व्यवस्थित रिकॉर्ड रखने के लिए किया जाता है। लेखांकन का प्राथमिक उद्देश्य वित्तीय आंकड़ों को इकट्ठा करने में मदद करना और वित्तीय विवरणों के सही और उपयोगी परिणामों को प्राप्त करने के लिए इसे व्यवस्थित रूप से रिकॉर्ड करना है।

To ascertain profitability- लेखांकन की मदद से, हम एक विशिष्ट लेखांकन अवधि के दौरान किए गए लाभ और हानि का मूल्यांकन कर सकते हैं। एक ट्रेडिंग और लाभ और हानि खाते की सहायता से, हम आसानी से किसी फर्म के लाभ या हानि का निर्धारण कर सकते हैं।

To ascertain the financial position of the business- एक बैलेंस शीट या मामलों का विवरण किसी कंपनी की वित्तीय स्थिति को किसी विशेष तिथि पर इंगित करता है। ठीक से खींची गई बैलेंस शीट हमें वर्ग और परिसंपत्तियों के मूल्य, दायित्व की प्रकृति और मूल्य, और फर्म की पूंजी स्थिति का भी संकेत देती है। उसी की मदद से हम किसी भी व्यावसायिक इकाई की सुदृढ़ता का आसानी से पता लगा सकते हैं।

To assist in decision-making- भविष्य के लिए निर्णय लेने के लिए, व्यक्ति को सटीक वित्तीय विवरणों की आवश्यकता होती है। लेखांकन का एक मुख्य उद्देश्य सही समय पर सही निर्णय लेना है। इस प्रकार, लेखांकन आपको पिछले रिकॉर्ड की मदद से भविष्य की योजना बनाने के लिए मंच प्रदान करता है।

To fulfill compliance of Law- कंपनियों, ट्रस्टों और सोसाइटी जैसी व्यावसायिक संस्थाओं को विभिन्न विधायी कृत्यों के अनुसार चलाया और संचालित किया जा रहा है। इसी तरह, अलग-अलग कराधान कानून (प्रत्यक्ष अप्रत्यक्ष कर) हर व्यावसायिक घराने पर भी लागू होते हैं। सभी को भूमि के संबंधित कानूनों के अनुसार विभिन्न प्रकार के खातों और रिकॉर्डों को रखना और बनाए रखना है। लेखांकन कानून के अनुपालन में एक व्यवसाय चलाने में मदद करता है।

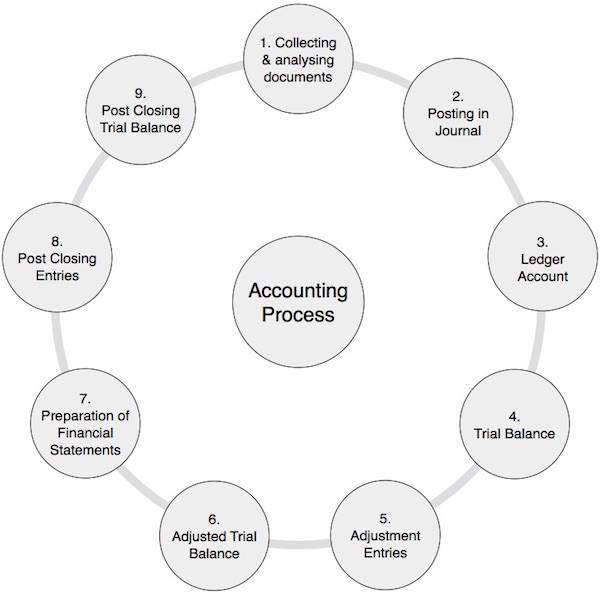

लेखांकन चक्र एक लेखांकन प्रक्रिया को पूरा करने में शामिल विशिष्ट कार्यों को संदर्भित करता है। एक लेखा चक्र की लंबाई मासिक, त्रैमासिक, अर्ध-वार्षिक या वार्षिक हो सकती है। यह एक संगठन से दूसरे संगठन में भिन्न हो सकता है लेकिन प्रक्रिया समान रहती है।

लेखा प्रक्रिया

लेखांकन प्रक्रिया में निम्नलिखित चरणों की सूची नीचे दी गई है -

| 1 | लेखा दस्तावेजों का संग्रह और विश्लेषण | यह एक बहुत महत्वपूर्ण कदम है जिसमें आप स्रोत दस्तावेजों की जांच करते हैं और उनका विश्लेषण करते हैं। उदाहरण के लिए, नकदी, बैंक, बिक्री, और संबंधित दस्तावेज खरीद। यह पूरी लेखा अवधि में एक सतत प्रक्रिया है। |

| 2 | जर्नल में पोस्टिंग | उपरोक्त दस्तावेजों के आधार पर, आप डबल एंट्री सिस्टम का उपयोग करके जर्नल प्रविष्टियाँ पास करते हैं जिसमें डेबिट और क्रेडिट बैलेंस बराबर रहता है। यह प्रक्रिया पूरे लेखा अवधि के दौरान दोहराई जाती है। |

| 3 | लेजर खातों में पोस्टिंग | जर्नल प्रविष्टियों के माध्यम से प्रभावित उपरोक्त सभी खातों के डेबिट और क्रेडिट शेष खाता बही खातों में पोस्ट किए जाते हैं। एक खाता बही बस सभी खातों का एक संग्रह है। आमतौर पर, यह पूरी लेखा अवधि के लिए एक सतत प्रक्रिया भी है। |

| 4 | ट्रायल बैलेंस तैयार करना | जैसा कि नाम से पता चलता है, ट्रायल बैलेंस चाहे जो भी हो, डेबिट बैलेंस या क्रेडिट बैलेंस रखने वाले खाता बही के सभी शेष का एक सारांश है। चूंकि हम खातों की दोहरी प्रविष्टि प्रणाली का पालन करते हैं, इसलिए ट्रायल बैलेंस में दिखाई गई सभी डेबिट और क्रेडिट बैलेंस की कुल संख्या बराबर रहती है। आमतौर पर, आपको उक्त लेखा अवधि के अंत में ट्रायल बैलेंस तैयार करने की आवश्यकता होती है। |

| 5 | समायोजन प्रविष्टियों की पोस्टिंग | इस चरण में, समायोजन प्रविष्टियों को पहले जर्नल के माध्यम से पारित किया जाता है, इसके बाद खाता बही में पोस्ट किया जाता है, और अंत में परीक्षण शेष में। चूंकि अधिकांश मामलों में, हमने राजस्व, खर्च, संपत्ति और देनदारियों के खातों के सही मूल्य का पता लगाने के लिए लेखांकन के क्रमिक आधार का उपयोग किया, इसलिए हमें इन समायोजन प्रविष्टियों को करने की आवश्यकता है। यह प्रक्रिया प्रत्येक लेखा अवधि के अंत में की जाती है। |

| 6 | समायोजित परीक्षण संतुलन | उपरोक्त समायोजन प्रविष्टियों को ध्यान में रखते हुए, हम समायोजित परीक्षण संतुलन बनाते हैं। समायोजित परीक्षण संतुलन किसी कंपनी के वित्तीय विवरणों को तैयार करने के लिए एक मंच है। |

| 7 | वित्तीय विवरण तैयार करना | वित्तीय विवरण आय और व्यय खाते या ट्रेडिंग और लाभ और हानि खाता, कैश फ्लो स्टेटमेंट, फंड फ्लो स्टेटमेंट, बैलेंस शीट या स्टेटमेंट ऑफ अकाउंट्स जैसे बयानों का समूह हैं। ट्रायल बैलेंस की मदद से हमने सारी जानकारी वित्तीय वक्तव्यों में डाल दी। वित्तीय विवरण स्पष्ट रूप से किसी फर्म के वित्तीय स्वास्थ्य को उसके लाभ या हानि को दर्शाते हैं। |

| 8 | पोस्ट-क्लोज़िंग एंट्रीज़ | फर्म के राजस्व और व्यय के सभी विभिन्न खाते ट्रेडिंग और प्रॉफिट एंड लॉस खाते में स्थानांतरित किए जाते हैं। इन प्रविष्टियों के परिणाम के साथ, आय और व्यय खातों के सभी खातों का शेष NIL में आ जाता है। इन प्रविष्टियों का शुद्ध संतुलन कंपनी के लाभ या हानि का प्रतिनिधित्व करता है, जो अंत में मालिक की इक्विटी या पूंजी में स्थानांतरित हो जाता है। |

| 9 | पोस्ट-क्लोजिंग ट्रायल बैलेंस | ट्रायल बैलेंस के बाद का समापन एसेट, लायबिलिटीज और कैपिटल अकाउंट की शेष राशि को दर्शाता है। इन शेष राशि को अगले वित्तीय वर्ष में प्रारंभिक शेष के रूप में स्थानांतरित किया जाता है। |

पहले दो लेखांकन अवधारणाएं, अर्थात्, बिजनेस एंटिटी कॉन्सेप्ट और मनी मेजरमेंट कॉन्सेप्ट लेखांकन की मूलभूत अवधारणाएं हैं। आइए हम उनमें से हर एक को संक्षेप में देखें:

बिजनेस एंटिटी कॉन्सेप्ट

इस अवधारणा के अनुसार, व्यवसाय और व्यवसाय के स्वामी दो अलग-अलग संस्थाएं हैं। दूसरे शब्दों में, मैं और मेरा व्यवसाय अलग-अलग हैं।

उदाहरण के लिए, श्री ए ने मेसर्स इंडिपेंडेंट ट्रेडिंग कंपनी के नाम और शैली में एक नया व्यवसाय शुरू किया और नकदी में 2,000,000 रुपये की पूंजी पेश की। इसका मतलब है कि मेसर्स इंडिपेंडेंट ट्रेडिंग कंपनी का कैश बैलेंस 2,000,000 / - रुपये बढ़ जाएगा। इसी समय, पूंजी के रूप में मैसर्स इंडिपेंडेंट ट्रेडिंग कंपनी की देयता भी बढ़ जाएगी। इसका मतलब है कि मैसर्स इंडिपेंडेंट ट्रेडिंग कंपनी श्री ए को 2,000,000 रुपये का भुगतान करने के लिए उत्तरदायी है।

धन मापन संकल्पना

इस अवधारणा के अनुसार, "हम अपने लेखांकन रिकॉर्ड में केवल उन लेनदेन को बुक कर सकते हैं जिन्हें मौद्रिक संदर्भ में मापा जा सकता है।"

उदाहरण

निर्धारित करें और निम्नलिखित वस्तुओं के स्टॉक का मूल्य बुक करें:

Shirts Rs 5,000/-

Pants Rs 7,500/-

Coats 500 pieces

Jackets 1000 pieces

Value of Stock = ?यहां, यदि हम अपने लेखांकन रिकॉर्ड में स्टॉक के मूल्य को बुक करना चाहते हैं, तो हमें पैसे के संदर्भ में कोट और जैकेट के मूल्य की आवश्यकता होती है। अब यदि हम यह निष्कर्ष निकालते हैं कि कोट और जैकेट का मूल्य क्रमशः 2,000 और 15,000 रुपये है, तो हम अपनी पुस्तकों में स्टॉक का मूल्य 29,500 रुपये (5000 + 7500 + 2000 + 15000 के परिणामस्वरूप) आसानी से बुक कर सकते हैं। हमें मात्रात्मक रिकॉर्ड अलग से रखने की आवश्यकता है।

चिंता का विषय है

हमारा लेखांकन इस धारणा पर आधारित है कि एक व्यावसायिक इकाई एक चिंता का विषय है। हम अपने दिमाग में इस बिंदु को ध्यान में रखते हुए किसी व्यवसाय के सभी वित्तीय लेनदेन को रिकॉर्ड करते हैं कि एक व्यावसायिक इकाई एक चिंता का विषय है; कोई चिंता नहीं है। अन्यथा, बैंकर ऋण प्रदान नहीं करेगा, आपूर्तिकर्ता वस्तुओं या सेवाओं की आपूर्ति नहीं करेगा, कर्मचारी ठीक से काम नहीं करेंगे, और लेनदेन की रिकॉर्डिंग की विधि पूरी तरह से बदल जाएगी।

उदाहरण के लिए, एक व्यावसायिक इकाई अचल संपत्तियों के रूप में निवेश करती है और हम अपने लाभ और हानि खाते में संपत्ति का केवल मूल्यह्रास बुक करते हैं; परिसंपत्तियों के अधिग्रहण की लागत का अंतर नहीं है परिसंपत्तियों का शुद्ध वास्तविक मूल्य। वजह साफ है; हम मानते हैं कि हम इन परिसंपत्तियों का उपयोग करेंगे और भविष्य में उनका उपयोग करते हुए लाभ कमाएंगे। इसी तरह, हम आस्थगित राजस्व व्यय और प्रीपेड व्यय का इलाज करते हैं। चिंता की अवधारणा निम्नलिखित मामलों में काम नहीं करती है:

- यदि एक इकाई को बीमार (अप्रयुक्त या अनुपयोगी इकाई) घोषित किया जाता है।

- जब कोई कंपनी लिक्विडेट होने वाली होती है और उसी के लिए एक लिक्विडेटर नियुक्त किया जाता है।

- जब एक व्यावसायिक इकाई गंभीर वित्तीय संकट से गुजर रही है और हवा हो रही है।

लागत की अवधारणा

यह गोइंग कंसर्न कॉन्सेप्ट पर आधारित एक बहुत ही महत्वपूर्ण अवधारणा है। हम लागत मूल्य के आधार पर परिसंपत्तियों के मूल्य को बुक करते हैं, न कि संपत्ति की शुद्ध वसूली योग्य मूल्य या बाजार मूल्य पर इस धारणा के आधार पर कि व्यवसाय इकाई एक चिंता का विषय है। इसमें कोई संदेह नहीं है, हम संपत्ति को मूल्यह्रास प्रदान करने वाली परिसंपत्तियों के मूल्य को कम करते हैं, लेकिन हम परिसंपत्तियों के बाजार मूल्य की उपेक्षा करते हैं।

लागत की अवधारणा शुद्ध वसूली योग्य मूल्य या बाजार मूल्य को ध्यान में रखते हुए किसी भी प्रकार के हेरफेर को रोकती है। नकारात्मक पक्ष पर, यह अवधारणा बाजार में मुद्रास्फीति के प्रभाव की उपेक्षा करती है, जो कभी-कभी बहुत खड़ी हो सकती है। फिर भी, लागत अवधारणा व्यापक रूप से और सार्वभौमिक रूप से स्वीकार की जाती है, जिसके आधार पर हम एक व्यावसायिक इकाई का लेखा-जोखा करते हैं।

दोहरी पहलू अवधारणा

किसी भी वित्तीय लेनदेन को पूरा करने के लिए दोहरी प्रविष्टि होनी चाहिए, इसका मतलब है कि डेबिट हमेशा क्रेडिट के बराबर होना चाहिए। इसलिए, प्रत्येक वित्तीय लेनदेन का अपना दोहरा पहलू है:

- हमें कुछ लाभ मिलता है, और

- हम कुछ लाभ देते हैं।

उदाहरण के लिए, यदि हम कुछ स्टॉक खरीदते हैं, तो इसके दो प्रभाव होंगे:

- स्टॉक का मूल्य बढ़ जाएगा (उसी राशि के लिए लाभ प्राप्त करें), और

- यह लेनदारों के रूप में हमारे दायित्व को बढ़ाएगा।

| लेन-देन | प्रभाव |

|---|---|

| 25,000 रुपये में स्टॉक की खरीद | स्टॉक में 25,000 रुपये की वृद्धि होगी (डेबिट बैलेंस में वृद्धि) नकदी में 25,000 रुपये की कमी (डेबिट बैलेंस में कमी) या लेनदार 25,000 रुपये बढ़ाएगा (क्रेडिट बैलेंस में वृद्धि) |

लेखा अवधि की अवधारणा

एक चिंताजनक अवधारणा के अनुसार एक व्यावसायिक इकाई का जीवन अनिश्चित है। किसी फर्म के लाभ या हानि का निर्धारण करने के लिए, और उसकी वित्तीय स्थिति का पता लगाने के लिए, लाभ और हानि खातों और बैलेंस शीट को नियमित अंतराल पर तैयार किया जाता है, आमतौर पर प्रत्येक वर्ष के अंत में। इस एक साल के चक्र को लेखांकन अवधि के रूप में जाना जाता है। लेखांकन अवधि होने का उद्देश्य पिछले प्रदर्शनों को ध्यान में रखते हुए सुधारात्मक उपाय करना, मौसमी परिवर्तनों के प्रभाव को कम करना, करों का भुगतान करना आदि है।

इस अवधारणा के आधार पर, राजस्व व्यय और पूंजीगत व्यय को अलग किया जाता है। किसी विशेष लेखा अवधि के दौरान सही लाभ या हानि का पता लगाने के लिए लाभ और हानि खाते में राजस्व व्यय पर बहस की जाती है। पूंजीगत व्यय उन खर्चों की श्रेणी में आता है, जिसका लाभ अगले आने वाले लेखा अवधि में भी उपयोग किया जाएगा।

लेखांकन अवधि हमें समय के नियमित अंतराल पर फर्म की सही स्थिति का पता लगाने में मदद करती है, अर्थात प्रत्येक लेखांकन अवधि के अंत में।

मैचिंग कॉन्सेप्ट

मिलान की अवधारणा लेखांकन अवधि की अवधारणा पर आधारित है। किसी विशेष लेखांकन अवधि के लिए फर्म के व्यय को उसी अवधि के लिए सटीक लाभ या हानि का पता लगाने के लिए उसी लेखांकन अवधि के राजस्व के साथ मेल खाना चाहिए। मिलान की इस प्रथा को पूरी दुनिया में व्यापक रूप से स्वीकार किया जाता है। आइए हम मिलान अवधारणा को स्पष्ट रूप से समझने के लिए एक उदाहरण लेते हैं।

निम्नलिखित डेटा एम / एस ग्लोब एंटरप्राइजेज से 01-04-2012 से 31-03-2013 की अवधि के दौरान प्राप्त किया गया है:

| क्र.सं. | विवरण | रकम |

|---|---|---|

| 1 | 1,000 इलेक्ट्रिक बल्बों की बिक्री 10 रुपये प्रति बल्ब नकद के आधार पर। | 10,000.00 |

| 2 | 200 इलेक्ट्रिक बल्ब की बिक्री @ रु। मेसर्स अतुल ट्रेडर्स को क्रेडिट पर 10 प्रति बल्ब। | 2,000.00 |

| 3 | 450 ट्यूब लाइट @ रु .100 प्रति पीस की बिक्री। | 45,000.00 |

| 4 | XZY Ltd. से की गई खरीद | 40,000.00 |

| 5 | मैसर्स एक्सवाईजेड लिमिटेड को नकद भुगतान | 38,000.00 |

| 6 | माल ढुलाई प्रभार खरीद पर भुगतान किया | 1,500.00 |

| 7 | दुकान का बिजली खर्च | 5,000.00 |

| 8 | बिजली के लिए मार्च -13 का बिल अभी भी बकाया है जिसका भुगतान अगले साल किया जाएगा। | 1,000.00 |

उपरोक्त आंकड़ों के आधार पर, फर्म के लाभ या हानि की गणना निम्नानुसार की जाती है:

| विवरण | रकम | संपूर्ण |

|---|---|---|

| बिक्री | ||

| बल्ब | 12,000.00 | |

| ट्यूब | 45,000.00 | 57,000.00 |

| कम - | ||

| खरीद | 40,000.00 | |

| भाड़ा प्रभार | 5,000.00 | |

| बिजली खर्च | 1,500.00 | |

| बकाया खर्च | 1,000.00 | 47,500.00 |

| शुद्ध लाभ | 9,500.00 |

उपरोक्त उदाहरण में, उसी लेखांकन अवधि के दौरान व्यय और राजस्व का मिलान करने के लिए, हमने क्रेडिट खरीद के साथ-साथ इस लेखांकन वर्ष के बकाया खर्चों को लेखा अवधि 01-04-2012 से 31-03- के लिए सही लाभ का पता लगाने के लिए जोड़ा। 2013।

इसका अर्थ है कि वर्ष के लाभ या हानि की गणना करते समय नकदी का संग्रह और नकदी में भुगतान की अनदेखी की जाती है।

क्रमिक अवधारणा

जैसा कि मिलान अवधारणा में कहा गया है, लेखांकन अवधि में उत्पन्न राजस्व पर विचार किया जाता है और लेखांकन अवधि से संबंधित व्यय पर भी विचार किया जाता है। लेखांकन की आकस्मिक अवधारणा के आधार पर, अगर हम कुछ वस्तुओं को बेचते हैं या हमने कुछ सेवा प्रदान की है, तो यह राजस्व पीढ़ी का हमारा मुद्दा बन जाता है, भले ही हमें नकदी प्राप्त हुई हो या नहीं। खर्चों के मामले में भी यही अवधारणा लागू है। नकद या देय सभी भुगतानों पर विचार किया जाता है और खर्चों का अग्रिम भुगतान, यदि कोई हो, काटा जाता है।

अधिकांश पेशेवर लेखांकन के नकद आधार का उपयोग करते हैं। इसका अर्थ है, एक विशेष लेखांकन अवधि में प्राप्त नकद और उसी लेखा अवधि में नकद भुगतान किए गए खर्च उनके लेखांकन का आधार है। उनके लिए, उनकी फर्म की आय नकदी में राजस्व के संग्रह पर निर्भर करती है। व्यय के लिए इसी तरह के अभ्यास का पालन किया जाता है। यह उनके लिए सुविधाजनक है और उसी आधार पर वे अपने कर का भुगतान करते हैं।

उद्देश्य साक्ष्य अवधारणा

ऑब्जेक्टिव एविडेंस कॉन्सेप्ट के अनुसार, हर वित्तीय प्रविष्टि को कुछ वस्तुनिष्ठ साक्ष्यों का समर्थन करना चाहिए। खरीद को खरीद बिल, बिक्री बिलों के साथ बिक्री, नकद मेमो के साथ व्यय के नकद भुगतान और नकद प्राप्तियों और बैंक विवरण के साथ लेनदारों को भुगतान करना चाहिए। इसी तरह, स्टॉक को भौतिक सत्यापन द्वारा जांचा जाना चाहिए और इसके मूल्य को खरीद बिल के साथ सत्यापित किया जाना चाहिए। इन की अनुपस्थिति में, लेखा परिणाम विश्वसनीय नहीं होगा, लेखांकन रिकॉर्ड में हेरफेर की संभावना अधिक होगी, और कोई भी इस तरह के वित्तीय विवरणों पर भरोसा करने में सक्षम नहीं होगा।

हम इस खंड में लेखांकन सम्मेलनों पर चर्चा करेंगे।

संगति का सम्मेलन

विभिन्न वर्षों के परिणामों की तुलना करने के लिए, यह आवश्यक है कि समान लेनदेन के लिए लेखांकन नियमों, सिद्धांतों, सम्मेलनों और लेखांकन अवधारणाओं का लगातार और निरंतर पालन किया जाता है। वित्तीय विवरणों की विश्वसनीयता खो सकती है, यदि लेखांकन उपचार में लगातार परिवर्तन देखे जाते हैं। उदाहरण के लिए, यदि कोई फर्म लागत या बाजार मूल्य चुनता है जो भी स्टॉक वैल्यूएशन के लिए कम विधि है और अचल संपत्तियों के मूल्यह्रास के लिए मूल्य विधि लिखी जाती है , तो इसे लगातार और लगातार पालन किया जाना चाहिए।

संगति यह भी बताती है कि यदि कोई परिवर्तन आवश्यक हो जाता है, तो लाभ और हानि और कंपनी की वित्तीय स्थिति पर परिवर्तन और इसके प्रभावों को स्पष्ट रूप से उल्लेख किया जाना चाहिए।

प्रकटीकरण का सम्मेलन

कंपनी अधिनियम, 1956, एक प्रारूप निर्धारित करता है जिसमें वित्तीय विवरण तैयार किए जाने चाहिए। इस श्रेणी में आने वाली प्रत्येक कंपनी को इस प्रथा का पालन करना होगा। इन वित्तीय विवरणों को तैयार करने के लिए कंपनी अधिनियम द्वारा कई प्रावधान किए गए हैं। इन प्रावधानों का उद्देश्य सभी आवश्यक जानकारी का खुलासा करना है ताकि वित्तीय विवरणों का दृष्टिकोण सही और निष्पक्ष होना चाहिए। हालांकि, 'प्रकटीकरण' शब्द का अर्थ सभी जानकारी नहीं है। इसका अर्थ उन सूचनाओं के प्रकटीकरण से है जो इन वित्तीय विवरणों, जैसे निवेशक, मालिक, और लेनदारों के उपयोगकर्ताओं के लिए महत्वपूर्ण हैं।

भौतिकता का सम्मेलन

यदि किसी सूचना के प्रकटीकरण या गैर-प्रकटीकरण वित्तीय विवरणों के उपयोगकर्ताओं के निर्णय को प्रभावित कर सकता है, तो उस जानकारी का खुलासा किया जाना चाहिए।

बेहतर समझ के लिए, कृपया कंपनी अधिनियम, 1956 में संशोधित अनुसूची VI में लाभ और हानि के विवरण की तैयारी के लिए सामान्य निर्देश देखें।

कंपनी आय या व्यय के किसी भी मद के बारे में अतिरिक्त जानकारी के माध्यम से खुलासा करेगी जो कि परिचालन से राजस्व का 1% से अधिक या 1,00,000 रुपये जो भी अधिक हो।

एक कंपनी नोटों में खातों का खुलासा करेगी, प्रत्येक शेयरधारक द्वारा आयोजित कंपनी में 5% से अधिक हिस्सेदारी रखने वाले शेयर की संख्या बताएगी।

संरक्षण या विवेक

यह सुरक्षित खेलने की नीति है। भविष्य की घटनाओं के लिए, मुनाफे का अनुमान नहीं है, लेकिन रूढ़िवाद की नीति के रूप में नुकसान के प्रावधान प्रदान किए जाते हैं। इस नीति के तहत, संदिग्ध ऋणों के साथ-साथ आकस्मिक देयता के लिए प्रावधान किए गए हैं; लेकिन हम किसी भी अग्रिम लाभ पर विचार नहीं करते हैं।

उदाहरण के लिए, यदि A 1000 वस्तुओं की खरीद पर प्रति आइटम 80 रु। बेचता है और उनमें से 900 वस्तुएं बेचता है @ 100 रु। प्रति आइटम जब स्टॉक का बाजार मूल्य (i) रु 90 है और शर्त में (ii) रु। 70 प्रति आइटम, उपरोक्त लेनदेन से लाभ की गणना निम्नानुसार की जा सकती है:

| विवरण | स्थिति (i) | स्थिति (ii) |

|---|---|---|

| बिक्री मूल्य (A) (900x100) | 90,000.00 | 90,000.00 |

| कम - लागत माल की बिक्री | ||

| खरीद | 80,000.00 | 80,000.00 |

| कम - बंद स्टॉक | 8,000.00 | 7,000.00 |

| माल की लागत का बिक (बी) | 72,000.00 | 73,000.00 |

| लाभ (एबी) | 18,000.00 | 17,000.00 |

उपरोक्त उदाहरण में, स्टॉक के मूल्यांकन की विधि 'लागत या बाजार मूल्य जो भी कम हो' है ।

विवेक भले ही मुनाफे को समझकर या नुकसान को काबू करके छिपे हुए रिजर्व के निर्माण की अनुमति नहीं देता है।

खातों के वर्गीकरण और उनके दोहरी प्रविष्टि प्रणाली में उनके उपचार को जानना आवश्यक है। मोटे तौर पर, खातों को तीन श्रेणियों में वर्गीकृत किया गया है:

- व्यक्तिगत खाते

- असली खाते

- मूर्त खाते

- अमूर्त खाते

आइए हम उनमें से प्रत्येक को एक-एक करके देखें।

व्यक्तिगत खाते

व्यक्तिगत खातों को आगे तीन श्रेणियों में वर्गीकृत किया जा सकता है:

प्राकृतिक व्यक्तिगत खाता

डेविड, जॉर्ज, राम या श्याम जैसे किसी भी व्यक्ति से संबंधित खाते को एक प्राकृतिक व्यक्तिगत खाता कहा जाता है ।

कृत्रिम व्यक्तिगत खाता

किसी भी कृत्रिम व्यक्ति जैसे M / s ABC Ltd, M / s जनरल ट्रेडिंग, M / s Reliance Industries, आदि से संबंधित खाते को एक कृत्रिम व्यक्तिगत खाता कहा जाता है ।

प्रतिनिधि व्यक्तिगत खाता

प्रतिनिधि व्यक्तिगत खाता खाते के एक समूह का प्रतिनिधित्व करता है। यदि समान प्रकृति के कई खाते हैं, तो उन्हें वेतन देय खाते, किराए पर देय खाते, बीमा प्रीपेड खाते, ब्याज प्राप्य खाते, पूंजी खाते और ड्राइंग खाते, आदि जैसे समूह में रखना बेहतर है।

असली खाते

हर Business की कुछ संपत्ति होती है और हर संपत्ति का एक खाता होता है। इस प्रकार, परिसंपत्ति खाते को वास्तविक खाता कहा जाता है। दो प्रकार की संपत्ति हैं:

Tangible परिसंपत्तियाँ संयंत्र, मशीनरी, फ़र्नीचर, स्टॉक, नकदी इत्यादि जैसी संपत्तियाँ हैं।

Intangible संपत्तियाँ गैर-अचूक संपत्ति हैं जैसे सद्भावना, पेटेंट, कॉपीराइट, इत्यादि।

दोनों प्रकार की संपत्ति के लिए लेखांकन उपचार समान है।

नाममात्र का लेखा

चूंकि यह खाता किसी भी मूर्त संपत्ति का प्रतिनिधित्व नहीं करता है, इसलिए इसे नाममात्र या काल्पनिक खाता कहा जाता है। सभी प्रकार के व्यय खाते, हानि खाता, लाभ खाता या आय खाते नाममात्र खाते की श्रेणी में आते हैं। उदाहरण के लिए, किराया खाता, वेतन खाता, बिजली खर्च खाता, ब्याज आय खाता, आदि।

लेखांकन की दो प्रणालियाँ निम्नलिखित हैं -

- सिंगल एंट्री सिस्टम

- दोहरी लेखा प्रणाली

सिंगल एंट्री सिस्टम

एकल प्रविष्टि प्रणाली लेखांकन की एक अपूर्ण प्रणाली है, जिसके बाद छोटे व्यवसायी होते हैं, जहां लेनदेन की संख्या बहुत कम होती है। लेखांकन की इस प्रणाली में, केवल व्यक्तिगत खाते एक व्यवसाय के मालिक द्वारा खोले और बनाए जाते हैं। कभी-कभी सहायक पुस्तकों का रखरखाव किया जाता है और कभी-कभी नहीं। चूंकि व्यवसाय के स्वामी द्वारा वास्तविक और नाममात्र खाते नहीं खोले जाते हैं, इसलिए लाभ और हानि खाते और बैलेंस शीट की तैयारी व्यवसाय इकाई के लाभ या हानि या वित्तीय स्थिति की सही स्थिति का पता लगाना संभव नहीं है।

दोहरी लेखा प्रणाली

खातों की दोहरी प्रविष्टि प्रणाली पूरी दुनिया में बिना किसी विवाद के खातों की एक वैज्ञानिक प्रणाली है। यह लेखांकन की एक पुरानी प्रणाली है। द्वारा विकसित किया गया था‘Luco Pacioli’इटली में 1494 में। खाते की दोहरी प्रविष्टि प्रणाली के तहत, हर प्रविष्टि में डेबिट और क्रेडिट के दोहरे पहलू हैं। इसका अर्थ है, व्यवसाय की संपत्ति हमेशा व्यवसाय की देनदारियों के बराबर होती है।

आस्तियाँ = देयताएँ

यदि हम कुछ देते हैं, तो बदले में हमें भी कुछ मिलता है और इसके विपरीत।

खातों के दोहरे प्रवेश प्रणाली के तहत डेबिट और क्रेडिट के नियम

डेबिट और क्रेडिट के निम्नलिखित नियमों को खातों के सुनहरे नियम कहा जाता है:

| खातों का वर्गीकरण | नियमों | प्रभाव |

|---|---|---|

| व्यक्तिगत खाते | रिसीवर डेबिट है देने वाला क्रेडिट है |

डेबिट = क्रेडिट |

| असली खाते | डेबिट में क्या आता है क्रेडिट क्या जाता है |

डेबिट = क्रेडिट |

| नाममात्र का लेखा | खर्चे डेबिट हैं आय क्रेडिट हैं |

डेबिट = क्रेडिट |

उदाहरण

Mr A एक व्यवसाय शुरू करता है जिसके बारे में हमारे पास निम्न डेटा है:

| नकदी में पूंजी का परिचय देता है | रुपये | 50,000 |

| खरीद (नकद) | रुपये | 20,000 |

| श्री बी से खरीद (क्रेडिट) | रुपये | 25,000 |

| माल भाड़े का भुगतान नकद में किया जाता है | रुपये | 1,000 |

| क्रेडिट पर श्री सी को बेचा गया सामान | रुपये | 15,000 |

| नकद बिक्री | रुपये | 30,000 |

| कंप्यूटर खरीदा | रुपये | 10,000 |

| कमीशन आय | रुपये | 8000 |

उपरोक्त मदों के लिए जर्नल प्रविष्टियाँ निम्नानुसार की जाएंगी -

| क्र.सं. | जर्नल प्रविष्टियां | वर्गीकरण | नियम |

|---|---|---|---|

| 1 | कैश ए / सी डॉ। 50,000 कैपिटल ए / सी 50,000 तक |

रियल ए / सी व्यक्तिगत ए / सी |

डेबिट जो आता है; श्रेय देने वाले (मालिक) |

| 2 | माल की खरीद ए / सी डॉ 20,000 ए / सी 20,000 तक नकद करने के लिए |

रियल ए / सी रियल ए / सी |

डेबिट जो आता है; श्रेय जो जाता है |

| 3 | माल खरीद ए / सी डॉ 25,000 से लेकर बीए / सी 25,000 तक |

रियल ए / सी व्यक्तिगत ए / सी |

डेबिट जो आता है; देने वाले को श्रेय |

| 4 | फ्रेट ए / सी डॉ 1,000 ए / सी 1,000 को नकद करने के लिए |

नाममात्र ए / सी रियल ए / सी |

सभी खर्चों को डेबिट करें श्रेय जो जाता है |

| 5 | सीए / सी डॉ 15,000 बिक्री के लिए ए / सी 15,000 |

व्यक्तिगत ए / सी असली खाता |

रिसीवर को डेबिट करें श्रेय जो जाता है |

| 6 | कैश ए / सी डॉ। 30,000 बिक्री के लिए ए / सी 30,000 |

रियल ए / सी रियल ए / सी |

डेबिट जो आता है; श्रेय जो जाता है |

| 7 | कंप्यूटर ए / सी डॉ 10,000 नकद ए / सी 10,000 |

रियल ए / सी रियल ए / सी |

डेबिट जो आता है; श्रेय जो जाता है |

| 8 | कैश ए / सी डॉ ., ००० ए / सी 8,000 कमीशन करने के लिए |

रियल ए / सी नाममात्र ए / सी |

डेबिट जो आता है; क्रेडिट सभी आय |

उपरोक्त उदाहरण से यह बहुत स्पष्ट है कि डेबिट और क्रेडिट के नियम कैसे काम करते हैं। यह भी स्पष्ट है कि प्रत्येक प्रविष्टि का अपना दोहरा पहलू है। किसी भी मामले में, डेबिट हमेशा डबल एंट्री अकाउंटिंग सिस्टम में क्रेडिट के बराबर होगा।

"किसी पत्रिका में लेनदेन रिकॉर्ड करने की प्रक्रिया को लेनदेन को पत्रकारिता कहा जाता है।"--- मेग्स और मेग्स और जॉनसन

जर्नल एक पुस्तक है जिसे दिन के सभी वित्तीय प्रविष्टियों को रिकॉर्ड करने के लिए दैनिक आधार पर बनाए रखा जाता है। प्रविष्टियों को पास करना जर्नल एंट्री कहलाता है। जर्नल एंट्री को डबल एंट्री सिस्टम के डेबिट और क्रेडिट के नियमों के अनुसार पास किया जाता है।

| 1 | 2 | 3 | 4 | 5 |

| दिनांक | विवरण | वामो | रकम | |

|---|---|---|---|---|

| नामे | श्रेय | |||

| xx-xx-xx | ... ... ... ... ए / सी डॉ। को ... ... ... ... ए / सी (... ... कथन ... ...) |

xx xx |

xxxx | xxxx |

कॉलम 1: यह लेनदेन की तारीख का प्रतिनिधित्व करता है।

कॉलम 2: लाइन 1 (... ... ... ...) डेबिट किए जाने वाले खाते के नाम का प्रतिनिधित्व करता है।

पंक्ति 2 (... ... ... ...) खाते के नाम का श्रेय दिया जाता है।

लेन-देन के कथन के लिए लाइन 3।

कॉलम 3: लेजर फोलियो (एलएफ) खाता खाता खाता संख्या का प्रतिनिधित्व करता है जिस पर हम इन प्रविष्टियों को पोस्ट करते हैं।

कॉलम 4: राशि (s) डेबिट की जानी है।

कॉलम 5: जमा की जाने वाली राशि।

टिप्पणियाँ

यदि एक दिन में कई लेनदेन होते हैं, तो एकल पत्रिका प्रविष्टि के माध्यम से सभी लेनदेन की कुल राशि कुल राशि के साथ पास हो सकती है।

यदि डेबिट या क्रेडिट प्रविष्टि समान है और संबंधित प्रविष्टि अलग है, तो हम उसी के लिए एक संयुक्त प्रविष्टि पोस्ट कर सकते हैं। यह कहा जाता है‘compound entry’इस बात पर ध्यान दिए बिना कि कंपाउंड जर्नल एंट्री में कितने डेबिट या क्रेडिट एंट्रीज हैं। उदाहरण के लिए,

| 1 | 2 | 3 | 4 | 5 |

| दिनांक | विवरण | वामो | रकम | |

|---|---|---|---|---|

| नामे | श्रेय | |||

| xxxx | ... ... ... ... ए / सी डॉ। ... ... ... ... ए / सी डॉ। को ... ... ... ... ए / सी (कथन ... ... ... ...) |

xx xx xx |

xx xx |

xxxx |

विश्लेषण और लेनदेन का उपचार

हमें लेन-देन की प्रकृति और उनके खातों की पुस्तकों में उनके उपचार के माध्यम से जाना। निम्नलिखित लेखांकन प्रविष्टियाँ आमतौर पर हर व्यवसाय में उपयोग की जाती हैं और वे नियमित जर्नल प्रविष्टियों की श्रेणी में आती हैं।

| क्र.सं. | लेन-देन प्रकृति | विश्लेषण और उपचार | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | राजधानी | पूंजी खाता व्यक्तिगत खाता है। जब भी मालिक नकदी, माल या संपत्ति के रूप में पूंजी का परिचय देता है, तो प्रविष्टि इस प्रकार होगी:

(पूंजी के रूप में पेश किया जा रहा नकद / माल / संपत्ति) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | ड्राइंग खाता | ड्राइंग खाता भी एक पूंजी खाता है। जब भी व्यवसाय का मालिक अपने व्यक्तिगत उपयोग के लिए पैसे निकालता है, उसे ड्राइंग कहा जाता है। आहरण खाते का शेष लेखा वर्ष के अंत में पूंजी खाते में स्थानांतरित कर दिया जाता है।

(व्यक्तिगत उपयोग के लिए नकदी की निकासी) |

||||||||||||||||||||||||||||||||||||||||||||||||

| Notes: 1. लेखांकन वर्ष के दौरान पूंजी का परिचय और साथ ही पूंजी की निकासी किसी भी समय हो सकती है। 2. नकदी के अलावा, मालिक / प्रोप्राइटर के अन्य खर्च भी हो सकते हैं जो उसकी ओर से सीधे अपने खाते में बहस करने पर भुगतान कर सकते हैं। उदाहरण के लिए, उसके बीमा, कर, किराए, बिजली या व्यक्तिगत फोन बिलों का भुगतान। 3. व्यवसायिक खाता और मालिकाना का व्यक्तिगत खाता व्यवसाय और व्यवसाय के स्वामी के रूप में अलग-अलग हैं, दोनों अलग-अलग संस्थाएं हैं। |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | व्यापर छूट | विक्रेता द्वारा खरीदार को सीधे उनकी बिक्री चालान पर व्यापार छूट की अनुमति दी जाती है। इस मामले में खरीदार आमतौर पर पूरे-विक्रेता, व्यापारी या निर्माता होते हैं, जो इस सामग्री को अपने ग्राहकों को आगे बेचते हैं या अपनी निर्माण प्रक्रिया में सामग्री का उपयोग करते हैं। छूट की दर ग्राहक से ग्राहक के लिए भिन्न हो सकती है। Treatment- इस मामले में किसी भी जर्नल प्रविष्टि को पारित करने की आवश्यकता नहीं है। बिक्री को व्यापार छूट के नेट पर बुक किया जाता है। इसी तरह, यदि हमें अपने आपूर्तिकर्ता से व्यापार छूट मिलती है, तो हम अपनी खरीद को व्यापार छूट के नेट पर बुक करते हैं। |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | नकद छूट | विक्रेता द्वारा अपने खरीदार को नकद छूट भी दी जाती है; अभी भी यह व्यापार छूट की श्रेणी में नहीं आता है। नकद छूट एक प्रकार की योजना है जो उनके देनदारों को समय पर भुगतान करने के लिए प्रेरित करती है। उदाहरण के लिए, एक विक्रेता 5% नकद छूट की अनुमति दे सकता है, अगर उसे 45 दिनों की समय सीमा के खिलाफ एक सप्ताह के भीतर भुगतान मिलता है। Treatment - यदि मैंने B को 5% की छूट दी है, तो

(रु। के भुगतान पर B को 5% छूट दी जा रही है ........)

(A को किए गए xx के भुगतान का भुगतान और 5% की छूट प्राप्त करना) Note - उपरोक्त मामले में, छूट A को नुकसान है और B को आय। |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | बुरा ऋण | ऋण बिक्री का एक हिस्सा जो किसी कारण से देनदार से अपरिवर्तित है, जैसे कि दिवालिया, बेईमानी, आदि को कंपनी के बुरे ऋण कहा जाता है। खराब ऋण कंपनी के लिए नुकसान हैं। उपचार: (1) To book bad debts

(खराब ऋणों के कारण नुकसान हो रहा है) (2) To recover bad debts

(खराब ऋणों की वसूली) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | माल की खरीद पर खर्च | माल की खरीद पर कुछ प्रकार के खर्च होते हैं जैसे आवक माल ढुलाई, ओक्ट्रोई, गाड़ी, अनलोडिंग शुल्क आदि। Treatment:

(माल की खरीद पर चुकाया गया भाड़ा शुल्क) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | माल की बिक्री पर खर्च | ग्राहकों को उत्पाद बेचते समय व्यय भी किया जाता है जैसे कि माल ढुलाई, बीमा शुल्क इत्यादि। Treatment:

(माल की बिक्री पर माल भाड़े का भुगतान किया जा रहा है) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | परिसंपत्तियों की खरीद पर खर्च | कभी-कभी हमें अचल संपत्तियों जैसे परिवहन शुल्क, स्थापना शुल्क आदि की खरीद पर खर्च करने की आवश्यकता होती है। Treatment: अचल संपत्तियों की खरीद पर किए गए व्यय को अचल संपत्तियों के मूल्य में जोड़ा जाता है और माल की खरीद पर खर्च की तरह व्यवहार नहीं किया जा सकता है:

(संपत्ति की खरीद पर किए गए व्यय) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | व्यय का भुगतान | Treatment:

(होने वाले खर्च) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | बकाया खर्च | कभी-कभी व्यय वित्तीय वर्ष के अंत में बकाया रहते हैं, लेकिन लेखांकन के आकस्मिक आधार के कारण, हमें उन खर्चों को बुक करना होगा जो भुगतान के लिए और अगले लेखा वर्ष में भुगतान किए जाने के लिए हैं। उदाहरण के लिए, अगले वर्ष में भुगतान किए जाने वाले लेखांकन वर्ष के अंतिम दिन के कारण वेतन। Treatment:

(महीने का वेतन होने के कारण ........ देय) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 1 1 | प्रीपेड खर्चे | कभी-कभी हम अग्रिम भुगतान करते हैं जैसे कि बीमा लेखांकन वर्ष के समापन से तीन महीने पहले भुगतान किया गया था। चूँकि बीमा का भुगतान आमतौर पर पूरे वर्ष के लिए किया जाता है, ऐसे में नौ महीने के बीमा को प्रीपेड बीमा के रूप में माना जाता है। इसी तरह, अगले लेखा वर्ष के पहले महीने के लिए किराए का भुगतान अग्रिम में किया जा सकता है। Treatment:

(महीने के भुगतान के लिए प्रीपेड खर्च होने के नाते) Note: व्यय खाते को संबंधित खाते के प्रमुख के साथ बदल दिया जाता है। |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | आय प्राप्त हुई | Treatment:

(नकद में प्राप्त होने वाली आय) Note: इनकम अकाउंट को संबंधित हेड ऑफ इनकम अकाउंट से बदल दिया जाएगा। |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | बैंकिंग लेनदेन | (1) Cheque deposited in bank पार्टी से प्राप्त चेक बैंक में जमा किया जाता है, हमारे बैंक खाते में पार्टी द्वारा प्रत्यक्ष जमा की जांच, एनईएफटी या आरटीजीएस के माध्यम से पार्टी द्वारा भुगतान, या हमारे बैंक खाते में पार्टी द्वारा सीधे नकद जमा किया जाता है। उपरोक्त सभी मामलों में प्रविष्टि समान रहती है।

(2) Payment made to party through cheque पार्टी को जारी किए गए चेक या सीधे अपने बैंक खाते में जमा किए गए भुगतान, या एनईएफटी, आरटीजीएस, या नकद के माध्यम से भुगतान सीधे अपने बैंक खाते में जमा किए गए। उपरोक्त सभी मामलों में उनके बैंक खाते में जमा नकदी के मामले में प्रवेश समान है।

(भुगतान के माध्यम से किया जा रहा .....) यदि हम उसके बैंक खाते में नकदी जमा करते हैं, तो प्रविष्टि इस प्रकार होगी:

(भुगतान के माध्यम से किया जा रहा .....) (3) Cash withdrawn for office Expenses

(कार्यालय उपयोग के लिए बैंक से नकद निकासी) (4) Cash deposited with Bank

(कार्यालय उपयोग के लिए बैंक से नकद निकासी) Note: उपरोक्त प्रविष्टियाँ संख्या 3 और 4 को कहा जाता है ‘contra’ प्रविष्टियों। (5) Bank charge debited by bank कभी-कभी बैंक हमारे खाते से उनके द्वारा प्रदान की गई सेवा के लिए कुछ शुल्क के खिलाफ डेबिट करते हैं। उदाहरण के लिए, चेक बुक जारी करने के शुल्क, डिमांड ड्राफ्ट जारी करने के शुल्क, बैंक ब्याज आदि।

(बैंक शुल्क / कमीशन / बैंक द्वारा डेबिट किया गया ब्याज) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | पूंजी पर ब्याज | एकमात्र प्रोप्राइटर या फर्म के साझेदारों द्वारा पेश की गई पूंजी पर ब्याज: यह प्रविष्टि लेखा वर्ष की अंतिम तारीख को निम्नानुसार पारित की जाती है:

(पूंजी उपलब्ध कराने पर @ ..... ब्याज हो रहा है) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | दूसरों की ओर से भुगतान | कुछ खर्च हमारे देनदारों या लेनदारों की ओर से हो सकते हैं।

(पार्टी की ओर से खर्च किए जाने के कारण, उसकी ओर से भुगतान किया गया) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | माल / सेवाओं की आपूर्ति के खिलाफ अग्रिम प्राप्त किया गया | कभी-कभी ग्राहक वस्तुओं / सेवाओं की आपूर्ति के लिए अग्रिम राशि का भुगतान करते हैं, जिसे बाद में समायोजित करने की आवश्यकता होती है:

(Xxxxxxxx से प्राप्त किया जा रहा अग्रिम) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | माल / सेवाओं की आपूर्ति के खिलाफ अग्रिम भुगतान | ऊपर के रूप में, हम अपने आपूर्तिकर्ता को वस्तुओं / सेवाओं की आपूर्ति के लिए अग्रिम राशि का भुगतान कर सकते हैं:

(माल / सेवाओं की आपूर्ति के खिलाफ अग्रिम भुगतान किया जा रहा है) |

||||||||||||||||||||||||||||||||||||||||||||||||

अब हम यह समझने की कोशिश करते हैं कि एक पत्रिका कैसे काम करती है। जर्नल प्रविष्टियों की मदद से, हम संगठन के प्रत्येक और हर वित्तीय लेनदेन को कालानुक्रमिक रूप से इस बात पर विचार किए बिना बुक करते हैं कि उस विशेष लेखांकन वर्ष या अवधि में एक ही प्रकार की प्रविष्टि कितनी बार दोहराई गई है।

किसी भी संगठन में जर्नल प्रविष्टियां संगठन के आकार और संरचना के आधार पर सैकड़ों से लाखों तक भिन्न हो सकती हैं। एक पत्रिका की मदद से, प्रत्येक लेनदेन को रिकॉर्ड किया जा सकता है; हालाँकि, हम एक पत्रिका से कुछ भी नहीं निष्कर्ष निकाल सकते हैं। आइए हम निम्नलिखित मामलों पर विचार करें। मान लीजिए हम जानना चाहते हैं:

- कुल बिक्री मूल्य या खरीद मूल्य

- किसी विशेष आय या व्यय का कुल

- देनदार से किसी विशेष लेनदार या प्राप्य के लिए देय राशि की कुल

ऐसे मामलों में, यह किसी भी मुनीम या एकाउंटेंट के लिए एक कठिन काम हो सकता है। इसलिए, अगला चरण खाता खातों है।

एक ही स्थान पर समान प्रकृति की जर्नल प्रविष्टियों को संक्षेप में प्रस्तुत करने में मदद करता है। उदाहरण के लिए, यदि हम बिक्री के लिए 100 बार जर्नल प्रविष्टि दर्ज करते हैं, तो हम केवल एक बार बिक्री खाता बना सकते हैं और उस खाता-बही खाते में बिक्री के सभी लेनदेन पोस्ट कर सकते हैं। इसलिए, कुछ खाता बही खातों में असीमित संख्या में जर्नल प्रविष्टियों को संक्षेप में प्रस्तुत किया जा सकता है। खाता बही में जर्नल प्रविष्टियों को स्थानांतरित करना कहा जाता है‘posting’।

खाता का खाता लेजर खाता में

आइए हम खाता बही के विभिन्न प्रारूप देखें:

स्वरूप -1

| मेसर्स की किताबों में। एबीसी कंपनी | |||||||

| मैसर्स एक्सवाईजेड लि। का लेजर खाता। | |||||||

| डॉ | सीआर। | ||||||

|---|---|---|---|---|---|---|---|

| दिनांक | विवरण | एफ | रकम | दिनांक | विवरण | एफ | रकम |

| xxxx | संतुलन करने के लिए बी / डी | xxx | xxxx | शेष द्वारा बी / डी | xxx | ||

| xxxx | डेबिट खाते का नाम | xxx | xxxx | क्रेडिट खाते के नाम से | xxx | ||

| xxxx | शेष राशि c / d | xx | xxxx | शेष द्वारा सी / डी | xx | ||

| कुल रु। | xxxx | कुल रु। | xxxx | ||||

स्वरूप -2

आजकल, हस्तलिखित पुस्तकों को कंप्यूटराइज्ड खातों द्वारा प्रतिस्थापित किया जा रहा है। कंपनियां अपने ग्राहकों के खाता बही को बनाए रखने के लिए प्रमुख रूप से छह-स्तंभ प्रारूप का उपयोग करती हैं। यह इस प्रकार दिखता है:

| मेसर्स की किताबों में। एबीसी बैंक लिमिटेड | ||||||

| मैसर्स XYZ Ltd. का लेजर खाता | ||||||

| दिनांक | विवरण | वामो | रकम | संतुलन | ||

|---|---|---|---|---|---|---|

| नामे | श्रेय | डॉ। / सीआर। | रकम | |||

प्रारूप -1 का उपयोग शैक्षणिक उद्देश्य के लिए किया जाता है। इसलिए, यह प्रारूप लेखांकन की मूल बातें और सिद्धांतों को सीखने के लिए उपयोगी है।

प्रारूप -2 का उपयोग बैंकिंग और वित्तीय संगठन के साथ-साथ अधिकांश व्यापारिक संगठनों द्वारा भी किया जाता है।

लेजर के संबंध में महत्वपूर्ण बिंदु

जर्नल प्रविष्टि के प्रत्येक पक्ष को बही के पक्ष में पोस्ट किया जाता है। इसका मतलब है कि किसी जर्नल की डेबिट प्रविष्टि डेबिट पक्ष में पोस्ट की गई है और इसके विपरीत है।

बैलेंस c / d नीचे दिए गए बैलेंस को संदर्भित करता है और संतुलन b / d नीचे लाए गए बैलेंस को संदर्भित करता है।

लेज़र में पोस्ट करने के बाद, बेज़र का संतुलन किया जाता है। कुल नाम वाले कॉलम में, आंकड़ा आधार पर आता है‘whichever is higher’। मतलब, यदि डेबिट पक्ष की कुल राशि १०,००० रुपये है और ऋण की कुल राशि ५००० रुपये है, तो हम डेबिट और क्रेडिट पक्ष दोनों के कुल नाम वाले कॉलम में १०,००० रुपये लिखते हैं।

दोनों पक्षों का अंतर (इस मामले में, यह 5,000 रुपये है) क्रेडिट पक्ष की अंतिम पंक्ति में लिखा गया है ‘balance c/d’। इस शेष राशि को खाते का डेबिट बैलेंस या इसके विपरीत कहा जाता है।

सभी खर्च और संपत्ति डेबिट बैलेंस का प्रतिनिधित्व करते हैं।

सभी आय और देनदारियां पूंजी खाते सहित क्रेडिट शेष का प्रतिनिधित्व करती हैं।

व्यक्तिगत खाते का डेबिट बैलेंस दर्शाता है ‘Amount Receivable’। यह संपत्ति की श्रेणी में आता है। उदाहरण के लिए देनदार।

व्यक्तिगत खातों का क्रेडिट बैलेंस दर्शाता है ‘Amount Payable’। यह देनदारियों के तहत आता है और प्रतिनिधित्व करता है कि हमें इस राशि का भुगतान करने की आवश्यकता है जो कि माल, सेवा, ऋण, या अग्रिम प्राप्त होने के कारण जमा की जाती है।

वास्तविक खाते के डेबिट पक्ष का अर्थ है हाथ में स्टॉक या किसी प्रकार की संपत्ति। रियल अकाउंट का क्रेडिट बैलेंस संभव नहीं है।

नाममात्र खाते के डेबिट बैलेंस का मतलब है संगठन का खर्च।

नाममात्र खातों के क्रेडिट बैलेंस का अर्थ है अर्जित आय।

कैश बुक के डेबिट बैलेंस का मतलब होता है कैश इन हैंड।

बैंक बुक की डेबिट साइड का मतलब है बैंक में बैलेंस।

बैंक बुक का क्रेडिट बैलेंस इंगित करता है ‘Bank Overdraft’।

नाममात्र खाते के डेबिट और क्रेडिट शेष (व्यय और आय शून्य होंगे, क्योंकि ये शेष राशि ट्रेडिंग में स्थानांतरित हो जाती है, और कंपनी के लाभ और हानि पर पहुंचने के लिए लाभ और हानि खाता है।

वास्तविक और व्यक्तिगत खाते की शेष राशि कंपनी की बैलेंस शीट में दिखाई देती है और इसे अगले लेखा वर्षों तक आगे बढ़ाया जाता है।

चित्रण

निम्नलिखित लेनदेन को सूचीबद्ध करें और उन्हें खाता बही में पोस्ट करें:

| क्र.सं. | लेनदेन | रकम |

|---|---|---|

| 1 | व्यवसाय की शुरुआत की और नकदी पेश की | 400,000.00 |

| 2 | नकदी के लिए खरीदा गया सामान | 50,000.00 |

| 3 | श्रीअब्दुल से खरीदा गया सामान | 135,000.00 |

| 4 | खरीद पर भाड़ा शुल्क का भुगतान किया | 1,500.00 |

| 5 | कंप्यूटर खरीदा-नकद | 35,000.00 |

| 6 | कंप्यूटर की खरीद पर भाड़ा शुल्क का भुगतान | 500.00 |

| 7 | बिक्री श्रीमान को की गई | 200,000.00 |

| 8 | किराए का भुगतान किया | 12,000.00 |

| 9 | वेतन दिया | 15,000.00 |

| 10 | श्रीराम से नकदी प्राप्त की | 150,000.00 |

| 1 1 | कैश बैंक में जमा | 75,000.00 |

| 12 | कार्यालय व्यय का भुगतान किया | 25,000.00 |

जर्नल प्रविष्टियां

| क्र.सं. | विवरण | वामो | रकम | |

|---|---|---|---|---|

| नामे | श्रेय | |||

| 1 | कैश ए / सी डॉ। पूंजी ए / सी के लिए (राजधानी होने के नाते) |

** | 4,00,000 | 4,00,000 |

| 2 | खरीद ए / सी डॉ। कैश ए / सी के लिए (नकदी खरीद की जा रही है) |

** | 5,00,000 | 5,00,000 |

| 3 | खरीद ए / सी डॉ। अब्दुल ए / सी के लिए (अब्दुल से माल खरीद) |

** | 135,000 | 1,35,000 |

| 4 | आवक फ्रेट चार्ज ए / सी डॉ। कैश ए / सी के लिए (भाड़ा प्रभार अदा किया जा रहा है) |

** | 1500 | 1500 |

| 5 | कंप्यूटर ए / सी डॉ। कैश ए / सी के लिए (नकदी पर खरीदा जा रहा कंप्यूटर) |

** | 35,000 | 35,000 |

| 6 | कंप्यूटर ए / सी डॉ। कैश ए / सी के लिए (भुगतान किए गए कंप्यूटर पर माल ढुलाई शुल्क) |

** | 500 | 500 |

| 7 | राम ए / सी डॉ। बिक्री के लिए ए / सी (श्री राम को बेचा जा रहा है) |

** | 2,00,000 | 2,00,000 |

| 8 | Rent A/c Dr. To Cash A/c (Being rent paid ) |

** | 12,000 | 12,000 |

| 9 | Salary A/c Dr. To Cash A/c (Being salary paid) |

** | 15,000 | 15,000 |

| 10 | Cash A/c Dr. To Ram A/c (Being cash Received from Mr. Ram) |

** | 1,50,000 | 1,50,000 |

| 11 | Bank A/c Dr. To Cash A/c (Being cash deposited in Bank) |

** | 75,000 | 75,000 |

| 12 | Office Expenses A/c Dr. To Cash A/c (Being office expenses paid) |

** | 25,000 | 25,000 |

Cash Book

Cash book is a record of all the transactions related to cash. Examples include: expenses paid in cash, revenue collected in cash, payments made to creditors, payments received from debtors, cash deposited in bank, withdrawn of cash for office use, etc.

In double column cash book, a discount column is included on both debit and credit sides to record the discount allowed to customers and the discount received from creditors respectively.

In triple column cash book, one more column of bank is included to record all the transactions relating to bank.

Note: In modern accounting, simple cash book is the most popular way to record cash transactions. The double column cash book or three column cash book is practically for academic purpose. A separate bank book is used to record all the banking transactions as they are more than cash transactions. These days, cash is used just to meet petty and routine expenditures of an organization. In most of the organizations, the salaries of employees are paid by bank transfer.

Note: Cash book always shows debit balance, cash in hand, and a part of current assets.

Single Column Cash Book

Cash book is just like a ledger account. There is no need to open a separate cash account in the ledger. The balance of cash book is directly posted to the trial balance. Since cash account is a real account, ruling is followed, i.e. what comes in – debit, and what goes out – credit. All the received cash is posted in the debit side and all payments and expenses are posted in the credit side of the cash book.

Format

| नकद बुक (एकल कॉलम) | |||||||

| डॉ | सीआर। | ||||||

|---|---|---|---|---|---|---|---|

| दिनांक | विवरण | वामो | रकम | दिनांक | विवरण | वामो | रकम |

डबल कॉलम कैश बुक

यहां, हमारे पास कैश बुक के प्रत्येक तरफ एक अतिरिक्त डिस्काउंट कॉलम है। डिस्काउंट का कॉलम साइड कॉलम कंपनी के देनदारों के लिए छूट का प्रतिनिधित्व करता है और डिस्काउंट कॉलम के क्रेडिट पक्ष का मतलब है कि भुगतान करते समय हमारे आपूर्तिकर्ताओं या लेनदारों से प्राप्त छूट।

कैश बुक के डेबिट पक्ष के कुल कॉलम को खाता बही खाते में पोस्ट किया जाता है ‘Discount Allowed to Customers’ के रूप में खाता ‘To Total As Per Cash Book’। इसी तरह, कैश बुक का क्रेडिट कॉलम खाता बही खाते में पोस्ट किया जाता है‘Discount Received’ जैसा ‘By total of cash book’।

प्रारूप

| नकद बुक (एकल कॉलम) | |||||||||

| डॉ | सीआर। | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| दिनांक | विवरण | वामो | छूट | रकम | दिनांक | विवरण | वामो | छूट | रकम |

ट्रिपल कॉलम कैश बुक

जब सभी बैंकिंग लेनदेन को पोस्ट करने के लिए डबल कॉलम कैश बुक के दोनों किनारों में बैंक का एक और कॉलम जोड़ा जाता है, तो इसे ट्रिपल कॉलम कैश बुक कहा जाता है। सभी बैंकिंग लेनदेन इस कैश बुक के माध्यम से किए जाते हैं और खाता बही में एक अलग बैंक खाता खोलने की आवश्यकता नहीं होती है।

पेटीएम कैश बुक

किसी भी संगठन में, ऐसे कई छोटे लेनदेन हो सकते हैं जिनके लिए भुगतान करना पड़ता है। इसलिए, नकद को एक कर्मचारी के साथ रखा जाता है, जो इससे निपटता है और नियमित भुगतान करता है। इसे सरल और सुरक्षित बनाने के लिए, ज्यादातर कर्मचारी के साथ एक स्थिर संतुलन रखा जाता है।

मान लीजिए कि कैशियर मिस्टर ए को 5,000 रुपये का भुगतान करता है, जो दिन-प्रतिदिन संगठन के खर्च का भुगतान करेगा। मान लीजिए कि मि। ए एक दिन में ४,२०० रुपये खर्च करता है, तो मुख्य कैशियर ४,२०० रुपये का भुगतान करता है, इसलिए उसका पेटीएम कैश बुक का बैलेंस फिर से ५००० रुपये होगा। यह लेखांकन की बहुत उपयोगी प्रणाली है, क्योंकि यह मुख्य खजांची के समय को बचाता है और बेहतर नियंत्रण प्रदान करता है।

हम जल्द ही इस बारे में चर्चा करेंगे ‘Analytical or Columnar Petty Cash Book’ जो ज्यादातर संगठनों में सबसे अधिक उपयोग किया जाता है।

प्रारूप

| पेटी कैश बुक | |||||||||

| राशि वसूल की | CBF | दिनांक | विवरण | भुगतान की गई राशि | स्टेशनरी और प्रिंटिंग | ढुलाई | लोड हो रहा है | डाक | वामो |

|---|---|---|---|---|---|---|---|---|---|

खरीद पुस्तक

किसी संगठन की सभी क्रेडिट खरीद को रिकॉर्ड करने के लिए खरीद पुस्तक तैयार की जाती है। परचेज बुक खरीद बही नहीं है।

प्रारूप

| पुस्तक बुक करें | ||||

| दिनांक | विवरण | आवक चालान नं। | वामो | रकम |

|---|---|---|---|---|

बिक्री पुस्तक

बिक्री पुस्तक की विशेषताएं खरीद पुस्तक के समान हैं, केवल इस तथ्य को छोड़कर कि यह सभी क्रेडिट बिक्री को रिकॉर्ड करती है।

प्रारूप

| बिक्री बुक | ||||

| दिनांक | विवरण | जावक चालान नं। | वामो | रकम |

|---|---|---|---|---|

खरीद वापसी पुस्तक

कभी-कभी सामान को विभिन्न कारणों से आपूर्तिकर्ता को वापस भेज दिया जाता है। सबसे सामान्य कारण दोषपूर्ण सामान या खराब गुणवत्ता का सामान है। इस मामले में, एक डेबिट नोट जारी किया जाता है।

प्रारूप

| खरीद बुक करें | ||||

| दिनांक | विवरण | क्रेडिट नोट नं। | वामो | रकम |

|---|---|---|---|---|

सेल रिटर्न बुक

बिक्री वापसी का कारण खरीद वापसी के लिए समान है। कभी-कभी ग्राहक माल लौटा देते हैं यदि वे गुणवत्ता के मानकों को पूरा नहीं करते हैं। ऐसे मामलों में, ग्राहक को एक क्रेडिट नोट जारी किया जाता है।

प्रारूप

| सेल रिटर्न्स बुक | ||||

| दिनांक | विवरण | डेबिट नोट नं। | वामो | रकम |

|---|---|---|---|---|

बिल प्राप्य पुस्तक

कर्जदारों द्वारा बिल उठाए जाते हैं। देनदार उन्हें स्वीकार करते हैं और बाद में उन्हें लेनदारों को वापस करते हैं। देनदारों द्वारा स्वीकार किए गए बिलों को कहा जाता है‘Bills Receivables’ लेनदारों की किताबों में, और ‘Bills Payable’देनदारों की किताबों में। हम उन्हें अपने रिकॉर्ड में रखते हैं‘Bills Receivable Books’ तथा ‘Bills Payable Book’।

प्रारूप

| बिल्स बुक करें | |||||

| दिनांक | से प्राप्त किया | अवधि | नियत तारीख | वामो | रकम |

|---|---|---|---|---|---|

बिल देय पुस्तक

भुगतान के लिए वस्तुओं या सेवाओं के आपूर्तिकर्ता को देय मुद्दे और इस पुस्तक में रिकॉर्ड बनाए रखा जाता है।

प्रारूप

| बिल भुगतान योग्य पुस्तक | |||||

| दिनांक | किसको दिया | अवधि | नियत तारीख | वामो | रकम |

|---|---|---|---|---|---|

सहायक पुस्तकों की मुख्य विशेषताएं

एक खरीद बुक और एक खरीद लेज़र के बीच अंतर है। एक खरीद बुक केवल क्रेडिट खरीद को रिकॉर्ड करती है और एक खरीद खाताकार क्रॉनिकल ऑर्डर में सभी नकद खरीद को रिकॉर्ड करता है। खरीद बही का दैनिक शेष खरीद बहीखाता को हस्तांतरित कर दिया जाता है। इसलिए, खरीद खाता सभी खरीद का एक व्यापक खाता है।

यही नियम बिक्री की किताब और बिक्री के लिए लागू होता है।

यह बिल्कुल स्पष्ट है कि एक सहायक पुस्तक को बनाए रखना जर्नल प्रविष्टियों के लिए सुविधा है, व्यावहारिक रूप से जर्नल प्रविष्टियों के माध्यम से प्रत्येक लेनदेन को पोस्ट करना संभव नहीं है, विशेष रूप से बड़े संगठनों में क्योंकि यह रिकॉर्ड को भारी और अव्यवहारिक बनाता है।

सहायक पुस्तकों के रखरखाव से हमें अधिक वैज्ञानिक, व्यावहारिक, विशिष्ट, नियंत्रित और काम करने का आसान तरीका मिलता है।

यह हमें बिक्री विभाग, खरीद विभाग, नकदी विभाग, बैंक विभाग, आदि जैसे विभिन्न विभागों के बीच काम को विभाजित करने की सुविधा प्रदान करता है। यह प्रत्येक विभाग को अधिक जवाबदेह बनाता है और त्रुटियों का लेखा-परीक्षण और पता लगाने का एक आसान तरीका प्रदान करता है।

आधुनिक दिनों में, नवीनतम कंप्यूटर प्रौद्योगिकी ने दुनिया भर में अपना आधार निर्धारित किया है। अधिक से अधिक सक्षम लेखा पेशेवर अपनी सेवाएं दे रहे हैं। सटीकता, त्वरित परिणाम और कानून का अनुपालन किसी भी संगठन के प्रमुख कारक हैं। प्रतिस्पर्धी बाजार में कोई भी इन कारकों को नजरअंदाज नहीं कर सकता है।

बैंक समाधान

किसी विशेष तिथि पर, बैंक पासबुक के शेष के साथ हमारे बैंक बैलेंस के सामंजस्य को बैंक सुलह कहा जाता है। बैंक सुलह एक बयान है जिसमें शामिल हैं:

- हमारी कैश बुक / बैंक बुक के अनुसार बैलेंस

- पासबुक के अनुसार शेष राशि

- उपरोक्त दोनों में अंतर का कारण

यह कथन किसी भी समय और फर्म की उपयुक्तता और आवश्यकता के अनुसार तैयार किया जा सकता है, जो बैंक के लेनदेन की मात्रा और संख्या पर निर्भर करता है।

इन दिनों में, जहां अधिकांश बैंकिंग लेनदेन इलेक्ट्रॉनिक रूप से किए जाते हैं, ग्राहक को हर लेनदेन के लिए अलर्ट मिलता है। बैंक में सामंजस्य स्थापित करने का समय कम हो गया है।

प्रारूप

| बैंक समाधान विवरण | ||

| विवरण | बैंक बुक के अनुसार डेबिट बैंक बैलेंस | बैंक बुक के अनुसार क्रेडिट बैंक बैलेंस (ओवरड्राफ्ट) |

| बैंक बुक के अनुसार शेष राशि | 50,000 | -50,000 |

| 1. जोड़ें: पार्टियों को जारी किया गया चेक लेकिन बैंक में प्रस्तुत नहीं किया गया | 3,25,000 | 3,25,000 |

| 2. कम: बैंक में जमा किया गया चेक, लेकिन अभी तक क्लियर नहीं किया गया | -50,000 | -50,000 |

| 3. कम: बैंक प्रभार बैंक द्वारा डेबिट किए गए लेकिन हमारे खातों की पुस्तकों में दर्ज नहीं किए गए | -1200 | -1200 |

| 4. कम: बैंक द्वारा बैंक ब्याज लगाया जाता है, लेकिन हमारे खातों की किताबों में दर्ज नहीं किया जाता है | -10,000 | -10,000 |

| 5. हमें बिना सूचना के पार्टी द्वारा जमा किया गया भुगतान जोड़ें | 1,75,000 | 1,75,000 |

| बैंक पास बुक / स्टेटमेंट के अनुसार शेष राशि | 4,88,000 | 3,88,000 |

संतुलन परीक्षण

परीक्षण शेष खाता खातों के सभी डेबिट और क्रेडिट शेष का सारांश है। ट्रायल बैलेंस के कुल डेबिट पक्ष और क्रेडिट पक्ष का मिलान किया जाना चाहिए। लेखांकन चक्र के अंतिम दिन परीक्षण संतुलन तैयार किया जाता है।

परीक्षण संतुलन हमें संतुलन की एक व्यापक सूची प्रदान करता है। उसी की मदद से हम किसी संगठन की वित्तीय रिपोर्ट बना सकते हैं। उदाहरण के लिए, ट्रेडिंग खाते का विश्लेषण सकल लाभ का पता लगाने के लिए किया जा सकता है, लाभ और हानि खाते का विश्लेषण उस विशेष लेखा वर्ष के लाभ या हानि का पता लगाने के लिए किया जाता है, और अंत में, वित्तीय स्थिति को समाप्त करने के लिए चिंता की बैलेंस शीट तैयार की जाती है। फर्म का।

प्रारूप

| संतुलन परीक्षण | ||||

| क्र.सं. | लेजर खातों | वामो | डेबिट (रु।) | क्रेडिट (रु।) |

|---|---|---|---|---|

| 1 | ग्राहकों से अग्रिम | XX | ||

| 2 | STIFF के लिए अग्रिम | XX | ||

| 3 | लेखा - परिक्षण शुल्क | XX | ||

| 4 | बैंक में बैलेंस एटी | XX | ||

| 5 | बैंक बोरिंग | XX | ||

| 6 | बैंक इंटरेस्ट PAID | XX | ||

| 7 | राजधानी | XX | ||

| 8 | हाथ में पैसे | XX | ||

| 9 | बिक्री पर प्रतिबद्धता | XX | ||

| 10 | विद्युत निर्यात | XX | ||

| 1 1 | अचल संपत्तियां | XX | ||

| 12 | माल्यार्पण | XX | ||

| 13 | ब्याज प्राप्त किया | XX | ||

| 14 | इनवर्ड मालगाड़ियाँ | XX | ||

| 15 | कार्यालय का खर्चा | XX | ||

| 16 | OUTSTANDING RENT | XX | ||

| 17 | पूर्वभुगतान बीमा | XX | ||

| 18 | खरीद | XX | ||

| 19 | किराया | XX | ||

| 20 | मरम्मत और नवीकरण | XX | ||

| 21 | वेतन | XX | ||

| 22 | सैलेरी पेबल | XX | ||

| 23 | बिक्री | XX | ||

| 24 | स्टेफ वेलफेयर एक्सपेंसिस | XX | ||

| 25 | भण्डार | XX | ||

| 26 | SUNDRY CREDTIORS | XX | ||

| 27 | सनराइज डेब्यूटर्स | XX | ||

| संपूर्ण | XXXXX | XXXXX | ||

वित्तीय विवरण

वित्तीय विवरण व्यवसाय के लाभ या हानि का पता लगाने और कंपनी की वित्तीय स्थिति जानने के लिए तैयार किए जाते हैं।

ट्रेडिंग, प्रॉफिट एंड लॉस अकाउंट्स, एक अकाउंटिंग अवधि और बैलेंस शीट के लिए शुद्ध लाभ का पता लगाते हैं, जो व्यवसाय की स्थिति को दर्शाता है।

उपरोक्त सभी में लगभग एक निश्चित प्रारूप है, बस ट्रायल बैलेंस की मदद से नीचे दिए गए प्रारूप में खाता बही की सभी शेष राशि डालें। इसके साथ, हम वित्तीय परिणामों के आकार में वांछित परिणाम प्राप्त कर सकते हैं।

| Trading & Profit & Loss Account of M/s ABC Limited 31-03-2014 को समाप्त होने वाली अवधि के लिए |

|||

| विवरण | रकम | विवरण | रकम |

| स्टॉक खोलने के लिए | XX | बिक्री द्वारा | XX |

| खरीद करने के लिए | XX | स्टॉक बंद करके | XX |

| माल ढुलाई शुल्क | XX | सकल हानि से c / d | XXX |

| प्रत्यक्ष व्यय के लिए | XX | ||

| सकल लाभ के लिए c / d | XXX | ||

| संपूर्ण | XXXX | संपूर्ण | XXXX |

|---|---|---|---|

| वेतन तक | XX | सकल लाभ द्वारा b / d | XXX |

| किराए के लिए | XX | ||

| कार्यालय व्यय के लिए | XX | बैंक ब्याज द्वारा प्राप्त किया गया | XX |

| बैंक को शुल्क देना | XX | छूट से | XX |

| बैंक ब्याज के लिए | XX | आयोग की आय से | XX |

| बिजली खर्च करने के लिए | XX | बैलेंस शीट को नेट लॉस ट्रांसफर करके | XX |

| कर्मचारी कल्याण व्यय के लिए | XX | ||

| फीस का ऑडिट करने के लिए | XX | ||

| मरम्मत और नवीनीकरण के लिए | XX | ||

| आयोग को | XX | ||

| विविध खर्च करने के लिए | XX | ||

| मूल्यह्रास के लिए | XX | ||

| बैलेंस शीट में शुद्ध लाभ हस्तांतरण | XX | ||

| संपूर्ण | XXXX | संपूर्ण | XXXX |

| Balance sheet of M/s ABC Limited 31-03-2014 को |

|||

| देयताएं | रकम | संपत्ति | रकम |

|---|---|---|---|

| राजधानी XX जोड़ें: शुद्ध लाभ XX |

XX | फिक्स्ड एसेट्स XXXX कम: विवरण XX |

XX |

| बैंक उधार | XX | वर्तमान संपत्ति - | |

| लंबे समय तक उधार लेना | XX | भण्डार | XX |

| वर्तमान देनदारियां - | देनदार | XX | |

| एडवांस फॉर्म ग्राहक | XX | हाथ में पैसे | XX |

| विविध लेनदार | XXX | बैंक में नकदी | XX |

| देय बिल | प्राप्य बिल | XX | |

| व्यय देय | |||

| संपूर्ण | XXXX | संपूर्ण | XXXX |

स्वामी की इक्विटी

इक्विटी का समीकरण इस प्रकार है:

Owner Equity = Assets – liabilityकिसी व्यवसाय का मालिक या एकमात्र मालिक निवेश करता है, उस पर कुछ लाभ कमाता है, और अपने व्यक्तिगत उपयोग के लिए कुछ पैसे निकालता है जिसे ड्रॉइंग कहा जाता है। हम इस लेनदेन को इस प्रकार लिख सकते हैं:

Investment (capital) ± Profit or Loss – drawings = Owner’s Equityवर्तमान संपत्ति

अगले लेखा वर्ष के भीतर नकदी में परिवर्तनीय परिसंपत्तियों को वर्तमान संपत्ति कहा जाता है।

हाथ में नकदी, बैंक में नकदी, सावधि जमा रसीदें (एफडीआर), सूची, देनदार, प्राप्य बिल, अल्पकालिक निवेश, कर्मचारी ऋण और अग्रिम; ये सभी वर्तमान संपत्ति के अंतर्गत आते हैं। इसके अलावा, प्रीपेड खर्च भी वर्तमान संपत्ति का एक हिस्सा है।

Note: प्रीपेड खर्च नकदी में परिवर्तनीय नहीं हैं, लेकिन वे अगले वित्तीय या लेखा वर्ष के लिए नकदी बचाते हैं।

वर्तमान देनदारियां

वर्तमान परिसंपत्तियों की तरह, वर्तमान देनदारियां उस फर्म की तत्काल देनदारियां हैं जिन्हें बैलेंस शीट की तारीख से एक वर्ष के भीतर भुगतान किया जाना है।

वर्तमान देनदारियों में मुख्य रूप से विविध लेनदार, देय व्यय, देय बिल, अल्पकालिक ऋण, ग्राहकों से अग्रिम आदि शामिल हैं।

मूल्यह्रास अवशिष्ट आधार पर परिसंपत्तियों के मूल्य को कम करता है। यह चालू वर्ष के मुनाफे को भी कम करता है।

मूल्यह्रास किसी भी अचल संपत्ति के मूल्य में कमी को इंगित करता है। संपत्ति के मूल्य में कमी संपत्ति के जीवन पर निर्भर करती है। संपत्ति का जीवन संपत्ति के उपयोग पर निर्भर करता है।

कई निर्णायक कारक हैं जो परिसंपत्तियों के जीवन का पता लगाते हैं। उदाहरण के लिए, एक इमारत के मामले में, निर्णायक कारक समय है। पट्टे की संपत्ति के मामले में, निर्णायक कारक पट्टा अवधि है। संयंत्र और मशीनरी के लिए, निर्णायक कारक उत्पादन के साथ-साथ समय भी होना चाहिए। कई कारक हो सकते हैं, लेकिन कुछ उचित आधार पर परिसंपत्तियों के जीवन का पता लगाया जाना चाहिए।

मूल्यह्रास के लिए हमें क्या करने की आवश्यकता है?

यहाँ हमें मूल्यह्रास प्रदान करने की आवश्यकता है:

एक वर्ष के दौरान सही लाभ का पता लगाने के लिए, मूल्यह्रास चार्ज करना वांछनीय है।

परिसंपत्तियों के सही मूल्य का पता लगाने के लिए मूल्यह्रास का शुल्क लिया जाना चाहिए। परिसंपत्तियों के सही मूल्य की गणना किए बिना, हम किसी कंपनी की वास्तविक वित्तीय स्थिति का पता नहीं लगा सकते हैं।

ओवरस्टेटेड लाभ को वापस लेने के बजाय, पुरानी संपत्ति को बदलने के लिए नई संपत्ति खरीदने के लिए प्रावधान करना वांछनीय है। मूल्यह्रास का संचित मूल्य अतिरिक्त कार्यशील पूंजी प्रदान करता है।

मूल्यह्रास प्रत्येक लेखांकन वर्ष में समान लाभ का पता लगाने में मदद करता है।

मूल्यह्रास कर लाभ का लाभ उठाने की अनुमति देता है।

लेखांकन प्रविष्टियां संबंधित संपत्ति और मूल्यह्रास के लिए

आइए हम संपत्ति और मूल्यह्रास से संबंधित लेखांकन प्रविष्टियाँ देखें:

| क्र.सं. | विवरण | जर्नल प्रविष्टियां | ||||

|---|---|---|---|---|---|---|

| 1 | फिक्स्ड एसेट्स की खरीद |

|

||||

| 2 | फिक्स्ड एसेट्स की खरीद पर खर्च |

|

||||

| 3 | मूल्यह्रास प्रदान करने के लिए |

|

||||

| 4 | लाभ और हानि के मूल्यह्रास का स्थानांतरण ए / सी |

|

||||

| 5 | एसेट्स की बिक्री |

|

मूल्यह्रास की विधि

मूल्यह्रास की गणना निम्नलिखित विधियों में से किसी का उपयोग करके की जा सकती है, हालांकि सबसे लोकप्रिय विधियां (ए) सीधी रेखा विधि और (बी) लिखित डाउन वैल्यू विधि हैं।

- सीधी रेखा विधि

- लिखित मूल्य विधि नीचे

- वार्षिकी विधि

- बीमा पॉलिसी विधि

- मशीन घंटे दर विधि

- पदावनति विधि

- रेवलेशन मेथड

- मूल्यह्रास निधि विधि

प्रारूप

| वितरण चार्ट | |||||||

| वर्णन। | उद्घाटन मूल्य | वर्ष के दौरान जोड़ | बिक्री | संतुलन | मूल्यह्रास की दर | मूल्यह्रास का मूल्य | समापन मूल्य |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 (2 + 3-4) |

6 | 7 | 8 (5-7) |

खाता बही का प्रारूप

| ASSET ACCOUNT | |||||||

| दिनांक | विवरण | वामो | राशि | दिनांक | विवरण | वामो | राशि |

|---|---|---|---|---|---|---|---|

| 25-06-13 | बैंक के लिए | xxx | 31-03-2014 | मूल्यह्रास द्वारा | xx | ||

| शेष द्वारा सी / डी | xx | ||||||

| संपूर्ण | xxx | संपूर्ण | xxx | ||||

| 2014/01/04 | संतुलन बनाओ | xx | मूल्यह्रास द्वारा | xx | |||

लागत लेखांकन लेखांकन और लागत सिद्धांतों, विधियों और लागतों के पता लगाने और पिछले अनुभव के साथ या मानकों के साथ तुलना में अतिरिक्त लागत की बचत या अतिरिक्त लागत के विश्लेषण का अनुप्रयोग है।... Wheldon।

लागत लेखांकन की अवधारणा

लागत लेखांकन की मुख्य अवधारणाएँ निम्नलिखित हैं:

लागत

कुछ भी खरीदने या उत्पादन करने के लिए एक लागत शामिल है। एक ही उत्पाद के लिए लागत भिन्न हो सकती है, जो पूर्णता के चरणों पर निर्भर करती है। उत्पाद जिस चरण में होता है, उसके अनुसार लागत में परिवर्तन होता है, उदाहरण के लिए, कच्चा माल, प्रगति में काम करना, तैयार माल इत्यादि। किसी उत्पाद की लागत सही नहीं हो सकती है और यह विभिन्न बाधाओं और स्थितियों के आधार पर एक ही उत्पाद के लिए भिन्न हो सकती है। उत्पादन और बाजार।

व्यय

कुछ लागत वास्तविक हैं, जैसे कि कच्चे माल की लागत, माल ढुलाई लागत, श्रम लागत, आदि। कुछ खर्च लागत के कारण हैं। राजस्व अर्जित करने के लिए, कुछ खर्च जैसे किराया, वेतन, बीमा, बिक्री और वितरण लागत आदि खर्च किए जाते हैं, कुछ खर्च चर होते हैं, कुछ अर्ध-चर होते हैं, और कुछ निश्चित प्रकृति के होते हैं।

हानि

कुछ प्राप्त करने के लिए खर्च किए जाते हैं और बिना किसी क्षति के नुकसान उठाए जाते हैं। वे किसी भी मूल्य के बिना उत्पाद या सेवाओं की लागत को जोड़ते हैं।

लागत केंद्र

लागत केंद्र गतिविधि के एक विशेष क्षेत्र को संदर्भित करता है और एक संगठन में कई लागत केंद्र हो सकते हैं। प्रत्येक लागत केंद्र उत्पाद में कुछ लागत जोड़ता है और प्रत्येक लागत केंद्र अपनी सभी गतिविधि और लागत के लिए जिम्मेदार है। एक लागत केंद्र को एक विभाग या उप-विभाग भी कहा जा सकता है। तीन प्रकार के लागत केंद्र हैं:

Personal and Impersonal Cost Centers- एक समूह गतिविधि के लिए एक पूरे के रूप में जिम्मेदार संगठन में व्यक्तियों के एक समूह को व्यक्तिगत लागत केंद्र कहा जाता है। अवैयक्तिक कॉल सेंटर के मामले में, गतिविधियाँ संयंत्र और मशीनरी की सहायता से की जाती हैं।

Operation and Process Cost Centers- एक ऑपरेशन विभाग में उसी तरह की गतिविधि की जाती है। एक प्रक्रिया लागत केंद्र में, जैसा कि नाम से पता चलता है, विभिन्न प्रकार की प्रक्रियाएं शामिल हैं।

Product and Service Cost Centers- ऐसा विभाग जहां सभी गतिविधियां उत्पाद का संदर्भ देती हैं, उत्पाद विभाग कहलाता है। जब केंद्र अपनी सुचारु कार्यप्रणाली के लिए किसी उत्पाद विभाग को अपनी सेवाएं प्रदान करते हैं, तो उन्हें सेवा लागत केंद्र कहा जाता है।

फ़ायदा केन्द्र

लाभ केंद्र लागत केंद्रों के साथ-साथ राजस्व गतिविधियों में शामिल हैं। लाभ केंद्र लागत केंद्रों के लिए लक्ष्य निर्धारित करते हैं और लागत केंद्रों को जिम्मेदारियां सौंपते हैं। लाभ केंद्र ऐसे लक्ष्यों को प्राप्त करने के लिए नीतियां अपनाते हैं। लाभ केंद्र एक संगठन में एक महत्वपूर्ण भूमिका निभाते हैं।

लागत चालक

किसी भी उत्पाद की लागत लागत ड्राइवरों पर निर्भर करती है। विभिन्न प्रकार के लागत ड्राइवर हो सकते हैं जैसे कि इकाइयों की संख्या या उत्पादन करने के लिए आवश्यक उत्पादों के प्रकार। यदि लागत ड्राइवर में कोई बदलाव होता है, तो उत्पाद की लागत अपने आप बदल जाती है।

रूपांतरण लागत

कच्चे माल को उत्पाद में बदलने के लिए आवश्यक लागत को रूपांतरण लागत कहा जाता है। इसमें श्रम, प्रत्यक्ष व्यय और उपरि शामिल हैं।

लागत वहन करना

ले जाने की लागत इन्वेंट्री को बनाए रखने, इन्वेंट्री की लागत को लॉक करने, किराए पर लेने और ऑपरेशन के खर्चों को स्टोर करने की लागत का प्रतिनिधित्व करती है।

आउट ऑफ स्टॉक कॉस्ट

कभी-कभी स्टॉक की कमी के कारण नुकसान होता है जैसे बिक्री में हानि, किसी व्यवसाय या निष्क्रिय मशीन की सद्भाव की हानि। इसे आउट ऑफ स्टॉक कॉस्ट कहा जाता है।

योगदान मार्जिन

अंशदान मार्जिन बिक्री मूल्य और परिवर्तनीय लागत के बीच का अंतर है।

आदेश देने की लागत

ऑर्डर करने की लागत सामग्री को इन्वेंट्री के रूप में शामिल किए जाने तक चरण तक ऑर्डर करने के लिए लागत का प्रतिनिधित्व करती है।

विकास की लागत

नए उत्पाद को विकसित करने के लिए, मौजूदा उत्पाद में सुधार, और विकास लागत नामक उत्पाद के निर्माण में बेहतर विधि।

पॉलिसी की लागत

नियमित नीति के अलावा एक नई नीति को लागू करने के लिए किए गए लागत को नीतिगत लागत कहा जाता है।

निष्क्रिय सुविधाएं लागत और निष्क्रिय क्षमता लागत

यदि उपलब्ध सुविधाएं निष्क्रिय रहती हैं और इसके कारण कुछ नुकसान होता है, तो इसे निष्क्रिय सुविधाएं लागत कहा जाता है। यदि मरम्मत, शट डाउन या किसी अन्य कारण से क्षमता का उपयोग नहीं किया जाता है, तो इसे क्षमता लागत कहा जाता है।

खर्च की लागत

जब लागत पूरी तरह से भस्म हो जाती है और कोई भविष्य के मौद्रिक मूल्य को मापा नहीं जा सकता है, तो इसे समाप्त लागत कहा जाता है। समाप्त लागत वर्तमान लागत से संबंधित है। मान लीजिए कि एक लेखा अवधि में किए गए खर्चों का कोई भविष्य मूल्य नहीं है, तो इसे एक समय सीमा समाप्त लागत कहा जाता है।

वृद्धिशील राजस्व

वृद्धिशील राजस्व का अर्थ है दो विकल्पों के बीच राजस्व में अंतर। प्रस्तावित विकल्प की लाभप्रदता का आकलन करते समय, वृद्धिशील राजस्व की तुलना वृद्धिशील लागतों के साथ की जाती है।

संवर्धित मूल्य

जोड़ा गया मूल्य का अर्थ है किसी भी उत्पाद के लिए अतिरिक्त मूल्य। उत्पाद पर मूल्य वृद्धि उत्पाद पर कुछ प्रक्रिया के कारण हो सकती है या उत्पाद को उपलब्ध करवाने के लिए या अन्य कारण भी हो सकते हैं; लेकिन इसमें उस पर लाभ का हिस्सा भी शामिल है।

तत्काल लागत

कुछ खर्च ऐसे हैं जिन्हें तत्काल आधार पर किया जाना है। इस तरह के खर्चों में देरी से व्यापार को नुकसान हो सकता है। इन खर्चों को तत्काल लागत कहा जाता है। तत्काल लागत को स्थगित नहीं किया जाता है।

स्थगित करने योग्य लागत

किसी भी खर्च से बचने के बिना, अगर हम भविष्य के लिए कुछ खर्चों को टालने में सक्षम हैं, तो इसे पोस्टपोंटेबल लागत कहा जाता है।

पूर्व उत्पादन लागत

औपचारिक उत्पादन शुरू करने से पहले या नई स्थापना या परियोजना के गठन के समय होने वाली लागत को पूर्व-उत्पादन लागत कहा जाता है। इन लागतों में से कुछ पूंजीगत प्रकृति की हैं और इनमें से कुछ को आस्थगित राजस्व व्यय कहा जाता है।

अनुसंधान लागत

अनुसंधान लागतें एक नए उत्पाद की खोज करने या किसी मौजूदा उत्पाद, विधि या प्रक्रिया को बेहतर बनाने के लिए खर्च की जाती हैं।

प्रशिक्षण लागत

अपने कौशल को बेहतर बनाने के लिए व्यवसाय के अंदर या बाहर शिक्षण, प्रशिक्षण, कर्मचारियों या कर्मचारियों के प्रशिक्षु पर किए गए खर्च को प्रशिक्षण लागत कहा जाता है।

लागत लेखांकन के लाभ हैं:

लाभदायक और लाभहीन गतिविधियों का खुलासा

चूंकि लागत लेखांकन न्यूनतम रूप से लागत की गणना करता है, बिक्री मूल्य और उत्पाद की लाभप्रदता, लाभदायक या लाभहीन वस्तुओं या गतिविधियों का अलगाव आसान है।

भविष्य की उत्पादन नीतियों के लिए मार्गदर्शन

विभिन्न प्रक्रियाओं और गतिविधियों की लागत के साथ-साथ उस पर लाभ के बारे में लागत विभाग द्वारा प्रदान किए गए आंकड़ों के आधार पर, यह भविष्य की योजना बनाने में मदद करता है।

लाभ और हानि का समय-समय पर निर्धारण

लागत लेखांकन हमें किसी उत्पाद के आवधिक लाभ और हानि को निर्धारित करने में मदद करता है।

लाभ में कमी या वृद्धि का सटीक कारण जानने के लिए

लागत लेखांकन की मदद से, कोई भी संगठन लाभ में कमी या वृद्धि का सटीक कारण निर्धारित कर सकता है जो उत्पाद की उच्च लागत, कम बिक्री मूल्य या अनुत्पादक गतिविधि या अप्रयुक्त क्षमता के कारण हो सकता है।

सामग्री और आपूर्ति पर नियंत्रण

लागत लेखांकन हमें विभाग, प्रक्रिया, उत्पादन की इकाइयों, या सेवाओं के अनुसार सामग्री और आपूर्ति की लागत का हिसाब देना सिखाता है जो हमें सामग्री और आपूर्ति पर नियंत्रण प्रदान करते हैं।

विभिन्न श्रमिकों की सापेक्ष दक्षता

लागत लेखांकन की मदद से, हम किसी संगठन के श्रमिकों और कर्मचारियों के लिए मजदूरी, प्रोत्साहन और पुरस्कार के लिए उपयुक्त योजना पेश कर सकते हैं।

विश्वसनीय तुलना

लागत लेखांकन हमें बाजार में उपलब्ध उत्पादों और सेवाओं के साथ एक संगठन के भीतर और बाहर उत्पादों और सेवाओं की विश्वसनीय तुलना प्रदान करता है। यह संचालन के उच्चतम दक्षता स्तर के साथ उत्पाद के निम्नतम लागत स्तर को प्राप्त करने में भी मदद करता है।

सरकार की मददगार

यह आयात, निर्यात, उद्योग और कराधान के बारे में योजना और नीति बनाने में सरकार की मदद करता है। यह उत्पाद शुल्क, सेवा कर और आयकर आदि के मूल्यांकन में सहायक है। यह मूल्य निर्धारण, मूल्य नियंत्रण, टैरिफ संरक्षण, आदि में सरकार को रेडीमेड डेटा प्रदान करता है।

उपभोक्ताओं के लिए सहायक

लागत में कमी के कारण मूल्य में कमी ग्राहक को अंततः पास करती है। लागत लेखांकन मूल्य की निष्पक्षता के बारे में ग्राहकों में विश्वास पैदा करता है।

वर्गीकरण और लागत का उपखंड

लागत लेखांकन वित्तीय लेखांकन के खिलाफ विभाग, प्रक्रिया, उत्पाद, गतिविधि, और सेवा के अनुसार लागत को वर्गीकृत करने में मदद करता है जो बिना किसी वर्गीकरण या लागत के उप-विभाजन के किसी भी संगठन के शुद्ध लाभ या हानि का आंकड़ा देता है।

बिक्री का पर्याप्त मूल्य जानने के लिए

कठिन विपणन स्थितियों में या मंदी की अवधि में, लागत इष्टतम स्तर पर उत्पाद की बिक्री मूल्य निर्धारित करने में मदद करती है, न तो बहुत अधिक और न ही बहुत कम।

इन्वेंट्री में उचित निवेश

मृत शेयर वस्तुओं या धीमी गति से चलती वस्तुओं को तेजी से आगे बढ़ने वाली वस्तुओं में स्थानांतरित करने से कंपनी को अधिक उचित और लाभदायक इन्वेंट्री में निवेश करने में मदद मिल सकती है। यह हमें निवेश के साथ-साथ स्टॉक की विविधता के मामले में सबसे इष्टतम स्तर पर इन्वेंट्री बनाए रखने में भी मदद करता है।

इन्वेंट्री का सही मूल्यांकन

लागत लेखांकन एक सटीक और पर्याप्त मूल्यांकन तकनीक है जो किसी संगठन को अधिक विश्वसनीय और सटीक तरीके से इन्वेंट्री के मूल्यांकन में मदद करता है। दूसरी ओर, इन्वेंट्री का मूल्यांकन केवल भौतिक स्टॉक लेने और उसके मूल्यांकन पर निर्भर करता है, जो कि पालन करने के लिए एक उचित और वैज्ञानिक तरीका नहीं है।

विनिर्माण या बाहर से खरीदने पर निर्णय

डेटा खर्च करने से प्रबंधन को यह तय करने में मदद मिलती है कि क्या किसी उत्पाद का इन-हाउस उत्पादन लाभदायक होगा, या बाहर से उत्पाद खरीदना संभव है। बदले में, यह गलत निर्णय के कारण किसी भी भारी नुकसान से बचने के लिए प्रबंधन के लिए सहायक है।

लेखांकन पर विश्वसनीय जाँच

लागत लेखांकन लेखांकन की अधिक विश्वसनीय और सटीक प्रणाली है। वित्तीय खातों के साथ लागत खातों के आवधिक सामंजस्य की मदद से वित्तीय लेखांकन के परिणामों की जांच करना सहायक है।

बजट

लागत लेखांकन में, विभिन्न बजट तैयार किए जाते हैं और ये बजट बहुत महत्वपूर्ण उपकरण होते हैं। बजट लागत, राजस्व, लाभ, उत्पादन क्षमता और संयंत्र और मशीनरी की दक्षता के साथ-साथ श्रमिकों की दक्षता को दर्शाता है। चूंकि बजट को वैज्ञानिक और प्रणालीगत तरीके से योजनाबद्ध किया गया है, इसलिए यह एक संगठन की गतिविधियों को गलत तरीके से देखने पर सकारात्मक जांच करने में मदद करता है।

लागत लेखांकन और वित्तीय लेखांकन दोनों ही प्रबंधन नीतियों को बनाने और संगठन की नीतियों को नियंत्रित करने में मदद करते हैं। वित्तीय प्रबंधन लाभ या हानि की समग्र तस्वीर देता है और लागत विस्तृत उत्पाद-वार विश्लेषण प्रदान करता है।

कोई शक नहीं, दोनों का उद्देश्य समान है; लेकिन फिर भी वित्तीय लेखांकन और लागत लेखांकन में बहुत अंतर है। उदाहरण के लिए, यदि कोई कंपनी 10 प्रकार के उत्पादों में काम कर रही है, तो वित्तीय लेखांकन व्यय के प्रमुखों जैसे सामग्री की लागत, श्रम की लागत, माल ढुलाई शुल्क, प्रत्यक्ष व्यय और अप्रत्यक्ष खर्चों के तहत समग्रता में सभी उत्पादों की जानकारी प्रदान करता है। इसके विपरीत, लागत लेखांकन प्रत्येक ओवरहेड उत्पाद-वार का विवरण देता है, जैसे कि प्रत्येक इकाई में बहुत अधिक सामग्री, श्रम, प्रत्यक्ष और अप्रत्यक्ष खर्च। लागत की मदद से, हम उत्पाद-वार लागत, विक्रय मूल्य और लाभप्रदता प्राप्त करते हैं।

निम्न तालिका मोटे तौर पर वित्तीय लेखांकन और लागत लेखांकन के बीच सबसे महत्वपूर्ण अंतर को कवर करती है।

| अंतर का बिंदु | वित्तीय लेखांकन | लागत लेखांकन |

|---|---|---|

| जिसका अर्थ है | लेनदेन का पुनरावर्तन वित्तीय लेखांकन का हिस्सा है। हम इन लेन-देन के माध्यम से वित्तीय विवरण बनाते हैं। वित्तीय वक्तव्यों की मदद से, हम किसी कंपनी की लाभप्रदता और वित्तीय स्थिति का विश्लेषण करते हैं। | लागत लेखांकन का उपयोग उत्पाद की लागत की गणना करने के लिए किया जाता है और लागत को नियंत्रित करने में भी सहायक होता है। लागत लेखांकन में, हम परिवर्तनीय लागत, निश्चित लागत, अर्ध-निर्धारित लागत, ओवरहेड और पूंजी लागत के बारे में अध्ययन करते हैं। |

| उद्देश्य | वित्तीय विवरण का उद्देश्य संगठन की सही वित्तीय स्थिति दिखाना है। | उत्पाद की प्रत्येक इकाई की लागत की गणना करने के लिए जिसके आधार पर हम सटीक निर्णय ले सकते हैं। |

| रिकॉर्डिंग | वित्तीय लेनदेन की रिकॉर्डिंग में अनुमान का उपयोग नहीं किया जाता है। यह केवल वास्तविक लेनदेन पर आधारित है। | लागत लेखांकन में, हम वास्तविक लेनदेन बुक करते हैं और अनुमान के साथ इसकी तुलना करते हैं। इसलिए लागत लागत के आकलन के साथ-साथ वास्तविक लेनदेन की रिकॉर्डिंग पर आधारित है। |

| को नियंत्रित करना | लागत नियंत्रण की देखभाल के बिना लेनदेन की शुद्धता महत्वपूर्ण है। | लागत लेखांकन, मानक लागत और बजटीय नियंत्रण जैसे लागत उपकरण की मदद से लागत पर नियंत्रण के उद्देश्य से किया जाता है। |

| अवधि | वित्तीय लेखांकन की रिपोर्टिंग की अवधि वित्तीय वर्ष के अंत में है। | लागत लेखांकन के तहत रिपोर्टिंग प्रबंधन की आवश्यकता के अनुसार या-और-जब-तब आवश्यक होती है। |

| रिपोर्टिंग | वित्तीय लेखांकन में, लागत व्यापक रूप से दर्ज की जाती है। | लागत लेखांकन में, लागत की प्रति मिनट रिपोर्टिंग प्रति यूनिट वार की जाती है। |

| विक्रय मूल्य का निर्धारण | विक्रय मूल्य का निर्धारण वित्तीय लेखांकन का उद्देश्य नहीं है। | लागत लेखांकन पर्याप्त जानकारी प्रदान करता है, जो बिक्री मूल्य निर्धारित करने में सहायक है। |

| सापेक्ष क्षमता | श्रमिकों, संयंत्र और मशीनरी की सापेक्ष दक्षता इसके अंतर्गत निर्धारित नहीं की जा सकती है। | दक्षता के बारे में मूल्यवान जानकारी लागत लेखाकार द्वारा प्रदान की जाती है। |

| इन्वेंटरी का मूल्यांकन | मूल्यांकन का आधार 'लागत या बाजार मूल्य जो भी कम हो' | लागत लेखांकन हमेशा आविष्कार की लागत मूल्य पर विचार करता है। |

| प्रोसेस | जर्नल प्रविष्टियाँ, खाता बही, परीक्षण शेष और वित्तीय विवरण | उत्पाद की बिक्री की लागत, मार्जिन के अलावा और उत्पाद की बिक्री मूल्य का निर्धारण। |

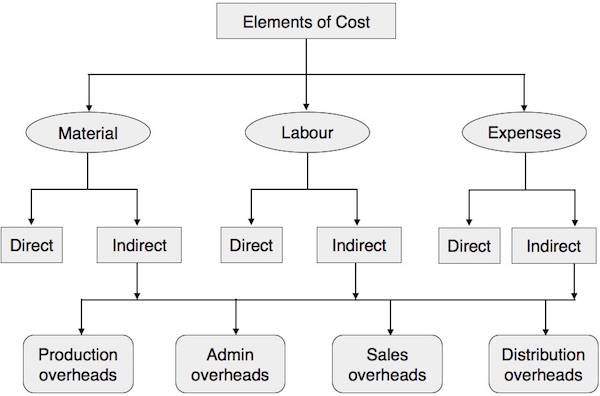

निम्नलिखित विशेषताओं के आधार पर लागतों को वर्गीकृत किया जा सकता है:

स्वभाव से

इस प्रकार में, सामग्री, श्रम और ओवरहेड्स तीन लागत हैं, जिन्हें आगे कच्चे माल, उपभोग्य सामग्रियों, पैकिंग सामग्री और स्पेयर पार्ट्स आदि में विभाजित किया जा सकता है।

उत्पाद की ट्रेसबिलिटी की डिग्री द्वारा

प्रत्यक्ष और अप्रत्यक्ष व्यय मुख्य प्रकार के होते हैं, जो इसके अंतर्गत आते हैं। प्रत्यक्ष खर्च सीधे किसी विशेष उत्पाद के लिए जिम्मेदार हो सकते हैं। जूता निर्माण में चमड़ा प्रत्यक्ष खर्च और वेतन, भवन का किराया आदि अप्रत्यक्ष खर्च के अंतर्गत आता है।

नियंत्रण द्वारा

इस वर्गीकरण में, दो प्रकार की लागतें आती हैं:

Controllable - ये सामग्री श्रम और प्रत्यक्ष खर्च जैसे प्रबंधन द्वारा नियंत्रित होते हैं।

Uncontrollable- वे प्रबंधन या लोगों के किसी समूह से प्रभावित नहीं होते हैं। इनमें एक इमारत का किराया, वेतन और अन्य अप्रत्यक्ष खर्च शामिल हैं।

लेखा अवधि के साथ संबंध द्वारा

वर्गीकरण का उपयोग और लाभ की अवधि के आधार पर किया जाता है। पूंजीगत व्यय और राजस्व व्यय को इसके अंतर्गत वर्गीकृत किया गया है। राजस्व व्यय वर्तमान लेखा अवधि से संबंधित है। पूंजी व्यय लेखांकन अवधि से परे लाभ हैं। अचल संपत्ति पूंजीगत व्यय की श्रेणी में आती है और परिसंपत्तियों का रखरखाव राजस्व व्यय श्रेणी में आता है।

उत्पाद के साथ एसोसिएशन द्वारा

इस वर्गीकरण के अंतर्गत दो श्रेणियां हैं:

Product cost- उत्पाद लागत किसी भी उत्पाद में पहचान योग्य है। इसमें प्रत्यक्ष सामग्री, प्रत्यक्ष श्रम और प्रत्यक्ष ओवरहेड शामिल हैं। बिक्री के लिए, इन उत्पादों को इन्वेंट्री के रूप में दिखाया और मूल्यवान किया जाता है और वे बैलेंस शीट का एक हिस्सा बनाते हैं। कोई भी लाभ तभी परिलक्षित होता है जब ये उत्पाद बेचे जाते हैं। इन उत्पादों की लागतों को बेचे गए माल की लागतों में स्थानांतरित किया जाता है।

Time/Period base cost- व्यय और प्रशासनिक व्यय बेचना, दोनों समय या अवधि आधारित व्यय हैं। उदाहरण के लिए, एक इमारत का किराया, कर्मचारियों को वेतन केवल अवधि से संबंधित है। लाभप्रदता और लागत, उत्पाद लागत और समय / अवधि दोनों पर निर्भर करती है।

क्रियाओं द्वारा

इस श्रेणी के तहत, लागत को इसके कार्य से विभाजित किया गया है:

Production Cost - यह कुल विनिर्माण या उत्पादन लागत का प्रतिनिधित्व करता है।

Commercial cost - इसमें व्यवसाय के परिचालन व्यय शामिल हैं और इसे प्रशासन की लागत, और बिक्री और वितरण लागत में उप-विभाजित किया जा सकता है।

गतिविधि या वॉल्यूम में परिवर्तन के द्वारा

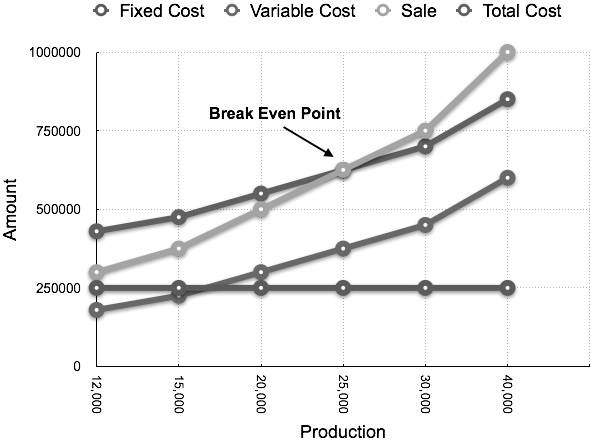

इस श्रेणी के तहत, लागत को निश्चित, परिवर्तनीय और अर्ध-परिवर्तनीय लागतों के रूप में विभाजित किया गया है:

Fixed cost- यह मुख्य रूप से समय या अवधि से संबंधित है। यह कारखाने के किराए, बीमा आदि जैसे उत्पादन की मात्रा के बिना अपरिवर्तित रहता है। उत्पादन के अनुसार प्रति यूनिट लागत में उतार-चढ़ाव होता है। उत्पादन बढ़ने पर प्रति यूनिट लागत घट जाती है और उत्पादन घटने पर प्रति इकाई लागत बढ़ जाती है। यही है, प्रति इकाई लागत उत्पादन के विपरीत आनुपातिक है। उदाहरण के लिए, यदि कारखाने का किराया प्रति माह 25,000 रुपये है और उस महीने में उत्पादित इकाइयों की संख्या 25,000 है, तो प्रति यूनिट किराए की लागत 1 रुपये प्रति यूनिट होगी। अगर उत्पादन 50,000 यूनिट तक बढ़ जाता है, तो प्रति यूनिट किराया 0.50 रुपये प्रति यूनिट होगा।

Variable cost- परिवर्तनीय लागत सीधे इकाई के साथ जुड़ती है। यह उत्पादन की मात्रा के अनुसार बढ़ता या घटता है। प्रत्यक्ष सामग्री और प्रत्यक्ष श्रम परिवर्तनीय लागत के सबसे आम उदाहरण हैं। इसका मतलब है कि प्रति इकाई परिवर्तनीय लागत इकाइयों के उत्पादन के बावजूद लगातार बनी हुई है।

Semi-variable cost- इन लागतों का एक विशिष्ट हिस्सा निश्चित रहता है और उनके उपयोग के आधार पर शेष भाग परिवर्तनशील होता है। उदाहरण के लिए, यदि 1000 यूनिट्स के लिए प्रति माह न्यूनतम बिजली बिल 5,000 रुपये है और अतिरिक्त खपत, यदि कोई है, तो 7.50 रुपये प्रति यूनिट चार्ज किया जाता है। इस मामले में, बिजली की निर्धारित लागत 5,000 रुपये है और कुल लागत 1000 इकाइयों से अधिक इकाइयों की खपत पर निर्भर करती है। इसलिए, उत्पादन की मात्रा के अनुसार एक निश्चित स्तर तक की लागत में परिवर्तन होता है, और उसके बाद, प्रति इकाई लागत 7.50 रु प्रति यूनिट स्थिर रहती है।

निम्न चार्ट लागत के विभिन्न तत्वों को दर्शाता है और उन्हें कैसे वर्गीकृत किया जाता है।

प्रत्यक्ष या अप्रत्यक्ष सामग्री

सामग्री सीधे एक उत्पाद में योगदान करती है और तैयार उत्पाद में आसानी से पहचाने जाने वाले पदार्थ को प्रत्यक्ष सामग्री कहा जाता है। उदाहरण के लिए, किताबों में कागज, फर्नीचर में लकड़ी, पानी की टंकी में प्लास्टिक और जूते में चमड़ा प्रत्यक्ष सामग्री हैं। उन्हें उच्च-मूल्य वाली वस्तुओं के रूप में भी जाना जाता है। किसी भी तैयार उत्पाद के उत्पादन में उपयोग की जाने वाली अन्य कम लागत वाली वस्तुओं या सहायक सामग्री को अप्रत्यक्ष सामग्री कहा जाता है। उदाहरण के लिए, जूते या फर्नीचर में नाखून।

प्रत्यक्ष श्रम

श्रमिकों या श्रमिकों के एक समूह को भुगतान किया गया जो उत्पादन, पर्यवेक्षण, रखरखाव, सामग्री या उत्पाद के परिवहन की किसी भी विशिष्ट गतिविधि से सीधे संबंधित हो सकता है और कच्चे माल को तैयार माल में परिवर्तित करने में सीधे सहयोगी को प्रत्यक्ष श्रम कहा जाता है। प्रशिक्षु या अपरेंटिस को दिए गए वेतन प्रत्यक्ष श्रम की श्रेणी में नहीं आते हैं क्योंकि उनका कोई महत्वपूर्ण मूल्य नहीं है।

ओवरहेड्स

अप्रत्यक्ष खर्चों को ओवरहेड्स कहा जाता है, जिसमें सामग्री और श्रम शामिल हैं। ओवरहेड्स को इस प्रकार वर्गीकृत किया जाता है:

- उत्पादन या निर्माण ओवरहेड्स

- प्रशासनिक व्यय

- बिक्री का खर्च

- वितरण व्यय

- अनुसंधान और विकास व्यय

एक विशेष लेखा अवधि के लिए लागत का परिणाम और गोलमाल जानने के लिए एक लागत पत्रक तैयार किया जाता है। स्तंभकार रूप सबसे लोकप्रिय है। हालाँकि लागत पत्रक प्रबंधन की आवश्यकताओं के अनुसार तैयार किए जाते हैं, लेकिन लागत पत्रक में शामिल की जाने वाली जानकारी में प्रति यूनिट लागत और वर्तमान अवधि के लिए कुल लागत प्रति यूनिट की लागत और पूर्ववर्ती अवधि की कुल लागत शामिल होनी चाहिए। लागत विवरण तैयार करने के लिए वित्तीय विवरण के डेटा का उपयोग किया जाता है। इसलिए, लागत पत्र और वित्तीय विवरण का सामंजस्य एक नियमित अंतराल पर किया जाना चाहिए।

प्रारूप

| COST शीट या COST का स्टेटमेंट कुल इकाइयाँ ……… |

||

|---|---|---|

| कच्चे माल का उद्घाटन स्टॉक | ... ... ... ... | ... ... ... ... |

| जोड़ें: खरीद | ... ... ... ... | ... ... ... ... |

| ... ... ... ... | ... ... ... ... | |

| कम: क्लोजिंग स्टॉक | ... ... ... ... | ... ... ... ... |

| उपभोग की गई सामग्री की लागत → | ... ... ... ... | ... ... ... ... |

| जोड़ें: प्रत्यक्ष श्रम / मजदूरी | ... ... ... ... | ... ... ... ... |

| मुख्य लागत → | ... ... ... ... | ... ... ... ... |

| जोड़ें: ओवरहेड्स काम करता है | ... ... ... ... | ... ... ... ... |

| कार्य लागत → | ... ... ... ... | ... ... ... ... |

| जोड़ें: प्रशासन ओवरहेड्स | ... ... ... ... | ... ... ... ... |

| उत्पादन की लागत → | ... ... ... ... | ... ... ... ... |

| जोड़ें: ओवरहेड्स बेचना और वितरण करना | ... ... ... ... | ... ... ... ... |

| बिक्री की कुल लागत या लागत → | ... ... ... ... | ... ... ... ... |

वैचारिक रूप से, लेखांकन वह अनुशासन है जो जानकारी प्रदान करता है जिस पर सूचना के बाहरी और आंतरिक उपयोगकर्ता आधार निर्णय ले सकते हैं जिसके परिणामस्वरूप समाज में आर्थिक संसाधन का आवंटन होता है।... स्लाविन और रेनॉल्ड्स

लेखांकन व्यवसाय से संबंधित जानकारी मालिक, प्रबंधन, कंपनी के कर्मचारियों के साथ-साथ सरकार, लेनदारों, निवेशकों और ग्राहकों को प्रदान करता है।

वित्तीय लेखांकन वास्तविक अतीत पर आधारित है और लागत लेखांकन योजना और नियंत्रण पर आधारित है। बजट की तैयारी योजना का एक हिस्सा है और नियोजन के वास्तविक कार्य पर एक जांच लगाने से संबंधित है। वास्तविक प्रदर्शन के साथ बजट की तुलना प्रबंधन को कमजोर प्रदर्शन को खत्म करने के लिए एक विचार प्रदान करता है।

लागत नियंत्रण तकनीक

निम्न विधियों को नियोजित करके लागतों को नियंत्रित किया जा सकता है:

- सामग्री नियंत्रण

- श्रम नियंत्रण

- ओवरहेड्स नियंत्रण

- मानक लागत

- बजट नियंत्रण

- पूंजीगत व्यय नियंत्रण

- उत्पादकता और लेखा अनुपात

सफल लागत नियंत्रण के लिए आवश्यकताएँ

सफल लागत नियंत्रण लागू करने के लिए निम्नलिखित आवश्यकताओं को पूरा किया जाना है:

सभी अधिकारियों के लिए एक योजना और अच्छी तरह से परिभाषित जिम्मेदारियों का एक सेट आवश्यक है।

उन कार्यों को निष्पादित करने के लिए प्रदर्शन और लागत के लिए कार्यों की स्पष्ट परिभाषा।

लक्षित और वास्तविक के बीच विचलन के मामले में एक निश्चित जिम्मेदारी।

संगठन के प्रत्येक विभाग से प्रदर्शन डेटा का शीघ्र संग्रह, क्योंकि सूचना में देरी बिना किसी सूचना के बराबर होती है और प्रबंधन पूरी जानकारी के अभाव में सही निर्णय नहीं ले पाता है।

अच्छे और बुरे की मुख्य विशेषताएं, दोनों ही प्रदर्शन प्रबंधन को सुधारात्मक कदम उठाने में सक्षम बनाते हैं।

गरीबों के लिए अच्छे प्रदर्शन और सजा का इनाम।

लागत में कमी को उत्पाद की गुणवत्ता में कमी या कमी के लिए उनकी उपयुक्तता को प्रभावित किए बिना प्रदान की गई वस्तुओं या सेवाओं की इकाई लागत में वास्तविक और स्थायी कमी की उपलब्धि के रूप में समझा जाना चाहिए।… इंस्टीट्यूट ऑफ मैनेजमेंट अकाउंटेंट्स, लंदन

किसी भी संगठन के लाभ को अधिकतम करने के लिए केवल दो तरीके हैं: या तो इकाई की बिक्री मूल्य बढ़ाने के लिए, या उस इकाई की लागत को कम करने के लिए। उपरोक्त दोनों मामले अच्छे लाभ प्राप्त कर सकते हैं। जैसा कि हम आज देख रहे हैं, अधिकांश व्यवसाय कठिन प्रतिस्पर्धात्मक बाजार की स्थिति का सामना कर रहे हैं, जहां बिक्री मूल्य में वृद्धि से बिक्री का नुकसान हो सकता है। बिक्री मूल्य में वृद्धि केवल उन उत्पादों के मामले में संभव है जहां कंपनी एकाधिकार वस्तुओं में काम कर रही है और हम सभी जानते हैं कि यह स्थिति किसी भी कंपनी और उसके उत्पादों के लिए लम्बी नहीं हो सकती है। इसलिए, इस स्थिति से निपटने के लिए लागत में कमी केवल एक वैज्ञानिक तरीका है; बशर्ते यह वास्तविक और स्थायी हो। लागत में कमी कच्चे माल की लागत में किसी भी अस्थायी कमी का नतीजा नहीं होना चाहिए, सरकारी नीतियों में बदलाव आदि और सबसे महत्वपूर्ण बात, लागत में कमी उस उत्पाद की गुणवत्ता की कीमत पर नहीं होनी चाहिए।

लागत में कमी निम्नलिखित तरीके से होनी चाहिए:

- उत्पादन की मात्रा समान होनी चाहिए लेकिन व्यय की लागत कम होनी चाहिए।

- उत्पादन के स्तर में बदलाव के बिना उत्पादन में वृद्धि होनी चाहिए।

लागत में कमी कार्यक्रम

अनुवर्ती लागत में कमी कार्यक्रम की अनिवार्यताएं हैं:

लागत में कमी का कार्यक्रम कंपनी की आवश्यकता के अनुसार होना चाहिए।