Podstawy rachunkowości - szybki przewodnik

Księgowość to język biznesowy. W tym języku możemy komunikować transakcje finansowe i ich wyniki. Księgowość to kompleksowy system gromadzenia, analizowania i przekazywania informacji finansowych.

Początki rachunkowości są stare jak pieniądze. Na początku liczba transakcji była bardzo mała, więc każda zainteresowana osoba mogła prowadzić rejestr transakcji w określonym czasie. Dwadzieścia trzy wieki temu nazwany został indyjski uczonyKautilya Alias Chanakya przedstawił koncepcje rachunkowości w swojej książce Arthashastra. W swojej książce opisał sztukę prawidłowego prowadzenia rachunków oraz metody ich sprawdzania. Stopniowo dziedzina rachunkowości ulegała znacznym zmianom zgodnie ze zmianami zachodzącymi w biznesowym scenariuszu świata.

Księgowy może rejestrować transakcje finansowe zgodnie z określonymi zasadami i standardami rachunkowości oraz zgodnie z zaleceniami księgowego, w zależności od wielkości, charakteru, wolumenu i innych ograniczeń określonej organizacji.

Przy pomocy procesu księgowego możemy określić zysk lub stratę firmy w określonym terminie. Pomaga nam również analizować dotychczasowe wyniki i planować przyszłe kierunki działań.

Definicja rachunkowości

American Institute of Certified Public Accountant zdefiniował rachunkowość finansową jako:

„Sztuka utrwalania, klasyfikowania i podsumowywania w sposób znaczący i pieniężny, transakcje i zdarzenia, które przynajmniej częściowo mają charakter finansowy i interpretowanie ich wyników”.

Cele i zakres rachunkowości

Przejdźmy przez główne cele rachunkowości:

To keep systematic records- Księgowość ma na celu prowadzenie systematycznej ewidencji transakcji finansowych. Podstawowym celem rachunkowości jest pomoc w gromadzeniu danych finansowych i ich systematycznym rejestrowaniu w celu uzyskania prawidłowych i użytecznych wyników sprawozdań finansowych.

To ascertain profitability- Przy pomocy księgowości możemy oszacować zyski i straty poniesione w określonym okresie rozliczeniowym. Za pomocą rachunku handlowego oraz rachunku zysków i strat możemy łatwo określić zysk lub stratę firmy.

To ascertain the financial position of the business- Bilans lub zestawienie spraw wskazuje na sytuację finansową spółki na określony dzień. Prawidłowo sporządzony bilans daje nam wskazówkę co do klasy i wartości aktywów, charakteru i wartości zobowiązania, a także pozycji kapitałowej firmy. Dzięki temu możemy łatwo stwierdzić, czy każdy podmiot gospodarczy jest stabilny.

To assist in decision-making- Do podejmowania decyzji na przyszłość potrzebne są dokładne sprawozdania finansowe. Jednym z głównych celów rachunkowości jest podejmowanie właściwych decyzji we właściwym czasie. W ten sposób księgowość zapewnia platformę do planowania przyszłości przy pomocy danych z przeszłości.

To fulfill compliance of Law- Podmioty gospodarcze, takie jak spółki, trusty i stowarzyszenia, są zarządzane i zarządzane zgodnie z różnymi aktami prawnymi. Podobnie różne przepisy podatkowe (bezpośredni podatek pośredni) mają również zastosowanie do każdego domu biznesowego. Każdy musi prowadzić i utrzymywać różne rodzaje kont i zapisów, zgodnie z odpowiednimi przepisami obowiązującymi w danym kraju. Księgowość pomaga w prowadzeniu biznesu zgodnie z prawem.

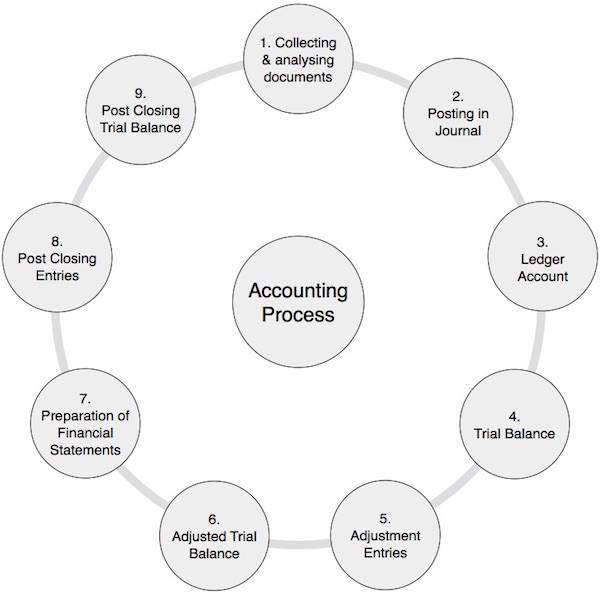

Cykl rozliczeniowy odnosi się do konkretnych zadań związanych z zakończeniem procesu księgowego. Długość cyklu rozliczeniowego może być miesięczna, kwartalna, półroczna lub roczna. Może się różnić w zależności od organizacji, ale proces pozostaje taki sam.

Proces księgowy

W poniższej tabeli wymieniono kroki, które należy wykonać w procesie księgowania -

| 1 | Zbieranie i analiza dokumentów księgowych | Jest to bardzo ważny krok, podczas którego sprawdzasz dokumenty źródłowe i analizujesz je. Na przykład dokumenty dotyczące gotówki, banku, sprzedaży i zakupu. Jest to proces ciągły przez cały okres rozliczeniowy. |

| 2 | Publikowanie w dzienniku | Na podstawie powyższych dokumentów dokonujesz zapisów księgowych w systemie podwójnego zapisu, w którym saldo debetowe i kredytowe pozostaje równe. Ten proces jest powtarzany przez cały okres rozliczeniowy. |

| 3 | Księgowanie na kontach księgi | Saldo debetowe i kredytowe wszystkich powyższych kont, na które mają wpływ zapisy księgowe, jest księgowane na kontach księgowych. Księga to po prostu zbiór wszystkich kont. Zwykle jest to również proces ciągły przez cały okres rozliczeniowy. |

| 4 | Przygotowanie bilansu próbnego | Jak sama nazwa wskazuje, saldo próbne to podsumowanie wszystkich sald kont księgowych, niezależnie od tego, czy mają one saldo debetowe, czy kredytowe. Ponieważ stosujemy system podwójnego zapisu rachunków, suma wszystkich sald debetowych i kredytowych, które pojawiły się w saldzie próbnym, pozostaje równa. Zwykle na koniec wspomnianego okresu rozliczeniowego konieczne jest sporządzenie salda próbnego. |

| 5 | Księgowanie wpisów korygujących | Na tym etapie zapisy korygujące są najpierw przekazywane przez dziennik, następnie księgowane na kontach księgowych, a na końcu w saldzie próbnym. Ponieważ w większości przypadków korzystaliśmy z rachunkowości memoriałowej, aby ustalić prawidłową wartość rachunków przychodów, wydatków, aktywów i pasywów, musimy dokonać tych korekt. Ten proces jest wykonywany na koniec każdego okresu rozliczeniowego. |

| 6 | Skorygowany bilans próbny | Uwzględniając powyższe zapisy korygujące, tworzymy skorygowane saldo próbne. Skorygowany bilans próbny to platforma do sporządzania sprawozdań finansowych firmy. |

| 7 | Sporządzanie sprawozdań finansowych | Zestawienia finansowe to zestaw zestawień, takich jak rachunek dochodów i wydatków lub rachunek handlowy i zysków i strat, zestawienie przepływów pieniężnych, zestawienie przepływów funduszy, bilans lub rachunek zestawienia spraw. Za pomocą salda próbnego umieszczamy wszystkie informacje w sprawozdaniach finansowych. Sprawozdania finansowe jasno pokazują kondycję finansową firmy, przedstawiając jej zyski lub straty. |

| 8 | Wpisy po zamknięciu | Wszystkie różne rachunki przychodów i wydatków firmy są przenoszone na rachunek handlowy oraz rachunek zysków i strat. W wyniku tych zapisów saldo wszystkich rachunków dochodów i wydatków osiąga wartość NIL. Saldo netto tych pozycji reprezentuje zysk lub stratę spółki, które ostatecznie zostają przeniesione na kapitał własny lub kapitał właściciela. |

| 9 | Bilans próbny po zamknięciu | Saldo próbne po zamknięciu przedstawia salda aktywów, zobowiązań i rachunku kapitałowego. Salda te są przenoszone na następny rok obrotowy jako bilans otwarcia. |

Pierwsze dwie koncepcje rachunkowości, a mianowicie koncepcja jednostki biznesowej i koncepcja pomiaru pieniądza, są podstawowymi koncepcjami rachunkowości. Przyjrzyjmy się pokrótce każdemu z nich:

Koncepcja jednostki biznesowej

Zgodnie z tą koncepcją przedsiębiorca i właściciel firmy to dwa różne podmioty. Innymi słowy, ja i moja firma jesteśmy oddzieleni.

Na przykład Pan A rozpoczyna nową działalność w imieniu i stylu niezależnej firmy handlowej M / s i wprowadził kapitał w wysokości 2 000 000 Rs w gotówce. Oznacza to, że saldo gotówki niezależnej firmy handlowej M / s wzrośnie o sumę 2 000 000 Rs / -. Jednocześnie wzrośnie również odpowiedzialność M / S Independent Trading Company w postaci kapitału. Oznacza to, że niezależna firma handlowa M / s jest zobowiązana zapłacić 2 000 000 Rs Panu A.

Koncepcja pomiaru pieniędzy

Zgodnie z tą koncepcją „możemy zaksięgować tylko te transakcje w naszym rejestrze księgowym, które można zmierzyć w kategoriach pieniężnych”.

Przykład

Określ i zaksięguj wartość zapasów następujących pozycji:

Shirts Rs 5,000/-

Pants Rs 7,500/-

Coats 500 pieces

Jackets 1000 pieces

Value of Stock = ?Tutaj, jeśli chcemy zaksięgować wartość zapasów w naszej ewidencji księgowej, potrzebujemy wartości płaszczy i kurtek w kategoriach pieniężnych. Jeśli teraz dojdziemy do wniosku, że wartości płaszczy i kurtek wynoszą odpowiednio 2000 Rs i 15000 Rs, to możemy łatwo zaksięgować wartość zapasów jako 29 500 Rs (jako wynik 5000 + 7500 + 2000 + 15000) w naszych księgach. Musimy oddzielnie przechowywać zapisy ilościowe.

Koncepcja kontynuacji działalności

Nasza rachunkowość opiera się na założeniu, że jednostka biznesowa kontynuuje działalność. Rejestrujemy wszystkie transakcje finansowe przedsiębiorstwa, mając ten punkt widzenia, że jednostka biznesowa kontynuuje działalność; nie zniknął problem. W przeciwnym razie bankier nie udzieli pożyczki, dostawca nie dostarczy towarów ani usług, pracownicy nie będą pracować prawidłowo, a sposób rejestrowania transakcji ulegnie całkowitej zmianie.

Na przykład jednostka biznesowa dokonuje inwestycji w postaci środków trwałych, a w naszym rachunku zysków i strat księgujemy jedynie amortyzację tych aktywów; nie różnica ceny nabycia pomniejszona o wartość netto możliwą do uzyskania. Powód jest prosty; zakładamy, że wykorzystamy te aktywa i osiągniemy zysk w przyszłości, korzystając z nich. Podobnie traktujemy wydatki związane z przychodami przyszłych okresów i wydatki przedpłacone. Koncepcja kontynuacji działalności nie działa w następujących przypadkach:

- Jeśli jednostka zostanie uznana za chorą (jednostka nieużywana lub niezdatna do użytku).

- Kiedy spółka zamierza zlikwidować i wyznacza się do niej likwidatora.

- Kiedy jednostka biznesowa przechodzi poważny kryzys finansowy i kończy się.

Koncepcja kosztów

Jest to bardzo ważna koncepcja oparta na koncepcji Going Concern. Wartość aktywów księgujemy na podstawie kosztów, a nie wartości netto możliwej do uzyskania lub wartości rynkowej aktywów przy założeniu kontynuacji działalności przez jednostkę gospodarczą. Niewątpliwie obniżamy wartość aktywów amortyzujących aktywa, ale pomijamy wartość rynkową aktywów.

Koncepcja kosztu zapobiega wszelkim manipulacjom, biorąc pod uwagę możliwą do uzyskania wartość netto lub wartość rynkową. Z drugiej strony koncepcja ta ignoruje wpływ inflacji na rynek, który czasami może być bardzo stromy. Mimo to koncepcja kosztów jest powszechnie i powszechnie akceptowana, na podstawie której rozliczamy jednostkę biznesową.

Koncepcja dwóch aspektów

Aby zakończyć transakcję finansową, musi istnieć podwójny wpis, co oznacza, że debet powinien być zawsze równy kredytowi. Dlatego każda transakcja finansowa ma swój podwójny aspekt:

- otrzymamy jakąś korzyść i

- płacimy jakąś korzyść.

Na przykład, jeśli kupimy jakiś czas, będzie to miało dwa skutki:

- wartość zapasów wzrośnie (otrzymasz korzyść za tę samą kwotę), i

- zwiększy to naszą odpowiedzialność w postaci wierzycieli.

| Transakcja | Efekt |

|---|---|

| Zakup akcji za 25 000 Rs | Zapasy wzrosną o 25000 Rs (wzrost salda debetowego) Gotówka spadnie o 25000 Rs (Zmniejszenie salda debetowego) lub Wierzyciel wzrośnie o 25000 Rs (zwiększenie salda kredytu) |

Pojęcie okresu rozliczeniowego

Zgodnie z koncepcją kontynuacji działalności, żywotność jednostki biznesowej jest nieokreślona. Aby określić zysk lub stratę firmy oraz ustalić jej sytuację finansową, rachunki zysków i strat oraz bilanse sporządzane są w regularnych odstępach czasu, zwykle na koniec każdego roku. Ten roczny cykl nazywany jest okresem rozliczeniowym. Celem ustalania okresu rozliczeniowego jest podjęcie działań naprawczych z uwzględnieniem dotychczasowych wyników, zniwelowanie skutków zmian sezonowych, zapłacenie podatków itp.

W oparciu o tę koncepcję rozdzielane są dochody, wydatki i wydatki kapitałowe. Wydatki związane z przychodami obciążają rachunek zysków i strat w celu ustalenia prawidłowego wyniku finansowego w danym okresie obrachunkowym. Do kategorii wydatków zalicza się nakłady inwestycyjne, z których korzyści zostaną wykorzystane również w następnych kolejnych okresach obrachunkowych.

Okres obrachunkowy pomaga nam w ustalaniu prawidłowej pozycji firmy w regularnych odstępach czasu, tj. Na koniec każdego okresu rozliczeniowego.

Dopasowana koncepcja

Koncepcja dopasowania opiera się na koncepcji okresu rozliczeniowego. Wydatki firmy za dany okres obrachunkowy należy dopasować do przychodów z tego samego okresu obrachunkowego, aby ustalić dokładny zysk lub stratę firmy za ten sam okres. Ta praktyka dopasowywania jest szeroko akceptowana na całym świecie. Weźmy przykład, aby jasno zrozumieć koncepcję dopasowania.

Następujące dane otrzymano od M / s Globe Enterprises w okresie od 01-04-2012 do 31-03-2013:

| S.No. | Dane szczegółowe | Ilość |

|---|---|---|

| 1 | Sprzedaż 1000 żarówek elektrycznych po 10 Rs za żarówkę za gotówkę. | 10.000,00 |

| 2 | Sprzedaż 200 żarówek elektrycznych za Rs. 10 za żarówkę na kredyt dla M / s Atul Traders. | 2000,00 |

| 3 | Sprzedaż 450 Tube light @ Rs.100 za sztukę na zasadzie gotówkowej. | 45.000,00 |

| 4 | Zakupy dokonane od XZY Ltd. | 40.000,00 |

| 5 | Gotówka wypłacona M / s XYZ Ltd. | 38.000,00 |

| 6 | Opłaty frachtowe uiszczane przy zakupach | 1500,00 |

| 7 | Koszty energii elektrycznej opłacone w sklepie | 5000,00 |

| 8 | Rachunek za energię elektryczną z 13 marca do zapłaty w przyszłym roku. | 1000,00 |

Na podstawie powyższych danych zysk lub stratę firmy oblicza się w następujący sposób:

| Dane szczegółowe | Ilość | Całkowity |

|---|---|---|

| Sprzedaż | ||

| Żarówka | 12.000,00 | |

| Rura | 45.000,00 | 57.000,00 |

| Mniej - | ||

| Zakupy | 40.000,00 | |

| Koszty transportu | 5000,00 | |

| Wydatki na energię elektryczną | 1500,00 | |

| Niespłacone wydatki | 1000,00 | 47,500,00 |

| Zysk netto | 9,500,00 |

W powyższym przykładzie, aby dopasować wydatki i przychody w tym samym okresie rozliczeniowym, dodaliśmy zakup kredytu, a także nierozliczone wydatki tego roku obrachunkowego, aby ustalić prawidłowy zysk za okres obrachunkowy 01-04-2012 do 31-03- 2013.

Oznacza to, że przy obliczaniu zysku lub straty roku pomija się pobranie gotówki i wypłatę w gotówce.

Koncepcja memoriałowa

Jak stwierdzono powyżej w koncepcji dopasowania, pod uwagę brane są dochody wygenerowane w okresie obrachunkowym, a także wydatki związane z okresem obrachunkowym. Opierając się na memoriałowej koncepcji rachunkowości, jeśli sprzedajemy niektóre przedmioty lub świadczymy usługi, staje się to naszym punktem generowania przychodów niezależnie od tego, czy otrzymaliśmy gotówkę, czy nie. Ta sama koncepcja ma zastosowanie w przypadku wydatków. Pod uwagę brane są wszystkie wydatki zapłacone w gotówce lub do zapłacenia, a ewentualna zaliczka na poczet wydatków jest potrącana.

Większość profesjonalistów korzysta z kasowej metody rachunkowości. Oznacza to, że podstawą ich rozliczenia są środki pieniężne otrzymane w danym okresie rozliczeniowym oraz poniesione wydatki gotówkowe w tym samym okresie rozliczeniowym. Dla nich dochód firmy zależy od gromadzenia dochodów w gotówce. Podobną praktykę stosuje się w przypadku wydatków. Jest to dla nich wygodne i na tej samej podstawie płacą podatki.

Koncepcja obiektywnych dowodów

Zgodnie z koncepcją obiektywnych dowodów, każdy zapis finansowy powinien być poparty jakimiś obiektywnymi dowodami. Zakup powinien być poparty fakturami zakupu, sprzedażą z dowodami sprzedaży, gotówką opłacić wydatki w formie not kasowych, a płatność wierzycielom - pokwitowaniem i wyciągiem bankowym. Podobnie należy sprawdzić stan zapasów poprzez fizyczną weryfikację, a jego wartość zweryfikować na podstawie faktur zakupu. W przypadku ich braku wynik księgowy nie będzie wiarygodny, szanse na manipulacje w księgach będą duże i nikt nie będzie mógł polegać na takich sprawozdaniach finansowych.

W tej sekcji omówimy konwencje rachunkowości.

Konwencja o zgodności

Aby porównać wyniki z różnych lat, konieczne jest konsekwentne i ciągłe przestrzeganie zasad rachunkowości, zasad, konwencji i koncepcji rachunkowości dla podobnych transakcji. Wiarygodność sprawozdań finansowych może zostać utracona, jeśli obserwuje się częste zmiany w podejściu księgowym. Na przykład, jeśli firma wybiera koszt lub cenę rynkową, w zależności od tego, która metoda wyceny zapasów jest niższa, a metoda wartości odpisanej dla amortyzacji środków trwałych, powinna być konsekwentnie i stale przestrzegana.

Spójność stanowi również, że jeśli zmiana staje się konieczna, należy wyraźnie wskazać na zmianę i jej wpływ na wynik finansowy i sytuację finansową przedsiębiorstwa.

Konwencja o ujawnieniu

Ustawa o spółkach z 1956 r. Określiła format, w jakim należy sporządzać sprawozdania finansowe. Każda firma należąca do tej kategorii musi przestrzegać tej praktyki. Ustawa o spółkach zawiera różne przepisy dotyczące sporządzania tych sprawozdań finansowych. Celem tych przepisów jest ujawnienie wszystkich niezbędnych informacji, tak aby sprawozdanie finansowe było zgodne z prawdą i rzetelne. Jednak termin „ujawnianie” nie oznacza wszystkich informacji. Oznacza to ujawnienie informacji, które mają znaczenie dla użytkowników tych sprawozdań finansowych, takich jak inwestorzy, właściciel i wierzyciele.

Konwencja istotności

Jeżeli ujawnienie lub nieujawnienie informacji mogłoby wpłynąć na decyzję użytkowników sprawozdań finansowych, wówczas informacje te powinny zostać ujawnione.

Dla lepszego zrozumienia, proszę zapoznać się z Ogólną instrukcją przygotowania zestawienia zysków i strat w poprawionym VI zestawieniu do ustawy o spółkach z 1956 r .:

Spółka ujawnia w notach dodatkowe informacje dotyczące wszelkich przychodów lub wydatków, które przekraczają 1% przychodów z działalności lub 1,00 000 INR, w zależności od tego, która z tych kwot jest wyższa.

Spółka ujawnia w notach do rachunków udział w spółce posiadany przez każdego akcjonariusza posiadającego więcej niż 5% udziału, określając liczbę posiadanych akcji.

Konserwacja lub roztropność

To polityka bezpiecznej gry. W przypadku przyszłych wydarzeń nie przewiduje się zysków, ale rezerwy na straty są zapewniane w ramach polityki konserwatyzmu. Zgodnie z tą polityką rezerwy są na wątpliwe długi, jak również na odpowiedzialność warunkową; ale nie bierzemy pod uwagę żadnych oczekiwanych korzyści.

Na przykład, jeśli A kupuje 1000 przedmiotów po 80 Rs za sztukę i sprzedaje 900 z nich po 100 Rs za sztukę, gdy wartość rynkowa zapasów wynosi (i) 90 Rs i stan (ii) 70 Rs za sztukę, wówczas zysk z powyższych transakcji można obliczyć w następujący sposób:

| Dane szczegółowe | Warunek (i) | Warunek (ii) |

|---|---|---|

| Wartość sprzedaży (A) (900x100) | 90.000,00 | 90.000,00 |

| Mniejszy - koszt sprzedanych towarów | ||

| Zakupy | 80.000,00 | 80.000,00 |

| Mniej - zapasy końcowe | 8.000,00 | 7.000,00 |

| Koszt sprzedanych towarów (B) | 72.000,00 | 73.000,00 |

| Zysk (AB) | 18.000,00 | 17.000,00 |

W powyższym przykładzie metodą wyceny zapasów jest „Koszt lub cena rynkowa, w zależności od tego, która z tych wartości jest niższa” .

Ostrożność nie pozwala jednak na tworzenie ukrytej rezerwy poprzez zaniżanie zysków lub zawyżanie strat.

Konieczna jest znajomość klasyfikacji rachunków i ich traktowania w systemie podwójnego zapisu. Ogólnie konta są podzielone na trzy kategorie:

- Konta osobiste

- Prawdziwe konta

- Konta materialne

- Niematerialne rachunki

Przejrzyjmy je kolejno, każdy z nich.

Konta osobiste

Konta osobiste można dalej podzielić na trzy kategorie:

Naturalne konto osobiste

Konto powiązane z jakąkolwiek osobą, taką jak David, George, Ram lub Shyam, jest nazywane naturalnym kontem osobistym .

Sztuczne konto osobiste

Konto powiązane z jakąkolwiek sztuczną osobą, taką jak M / s ABC Ltd, M / s General Trading, M / s Reliance Industries itp., Jest nazywane sztucznym kontem osobistym .

Reprezentatywne konto osobiste

Reprezentatywne konto osobiste reprezentuje grupę kont. Jeśli istnieje wiele rachunków o podobnym charakterze, lepiej je pogrupować, takie jak rachunek płac, rachunek zobowiązań z tytułu czynszu, rachunek przedpłaconych ubezpieczeń, rachunek należności odsetkowych, rachunek kapitałowy i rachunek ciągnienia itp.

Prawdziwe konta

Każda firma ma jakieś aktywa, a każdy zasób ma konto. Tak więc konto aktywów nazywa się kontem rzeczywistym. Istnieją dwa rodzaje zasobów:

Tangible aktywa to aktywa dotykalne, takie jak zakłady, maszyny, meble, zapasy, gotówka itp.

Intangible aktywa to aktywa niepodlegające dotknięciu, takie jak wartość firmy, patenty, prawa autorskie itp.

Podejście księgowe do obu rodzajów aktywów jest takie samo.

Rachunki nominalne

Ponieważ to konto nie reprezentuje żadnych aktywów materialnych, nazywa się je rachunkiem nominalnym lub fikcyjnym. Wszystkie rodzaje rachunków wydatków, rachunków strat, rachunków zysków lub rachunków dochodów należą do kategorii rachunku nominalnego. Na przykład rachunek czynszu, rachunek płac, rachunek kosztów energii elektrycznej, rachunek dochodów odsetkowych itp.

Stosowane są dwa systemy rachunkowości -

- System pojedynczego wejścia

- System podwójnego wejścia

System pojedynczego wejścia

System pojedynczego wpisu to niekompletny system księgowy, za którym podążają drobni przedsiębiorcy, w których liczba transakcji jest znacznie mniejsza. W tym systemie księgowości tylko konta osobiste są otwierane i obsługiwane przez właściciela firmy. Czasami księgi pomocnicze są utrzymywane, a czasami nie. Ponieważ właściciel firmy nie otwiera rachunków rzeczywistych i nominalnych, sporządzenie rachunku zysków i strat oraz bilansu nie jest możliwe w celu ustalenia prawidłowej pozycji wyniku finansowego lub sytuacji finansowej podmiotu gospodarczego.

System podwójnego wejścia

System kont podwójnego zapisu to naukowy system kont stosowany na całym świecie bez żadnych sporów. To stary system rachunkowości. Został opracowany przez‘Luco Pacioli’Włoch w 1494 r. W systemie podwójnego księgowania każdy wpis ma swoje podwójne aspekty debetu i kredytu. Oznacza to, że aktywa firmy są zawsze równe zobowiązaniom firmy.

Aktywa = pasywa

Jeśli coś dajemy, to też otrzymujemy coś w zamian i na odwrót.

Zasady obciążeń i uznania w systemie rachunków podwójnego wejścia

Poniższe zasady debetu i kredytu nazywane są złotymi zasadami prowadzenia rachunków:

| Klasyfikacja rachunków | Zasady | Efekt |

|---|---|---|

| Konta osobiste | Odbiorca jest obciążony Dawca jest kredytem |

Debet = Kredyt |

| Prawdziwe konta | Co jest obciążone Co wychodzi Kredyt |

Debet = Kredyt |

| Rachunki nominalne | Wydatki są obciążone Dochody są kredytami |

Debet = Kredyt |

Przykład

Pan A rozpoczyna działalność gospodarczą, na temat której posiadamy następujące dane:

| Wprowadza kapitał w gotówce | Rs | 50 000 |

| Zakupy (gotówka) | Rs | 20 000 |

| Zakupy (kredyt) od pana B. | Rs | 25 000 |

| Opłaty frachtowe opłacane gotówką | Rs | 1000 |

| Towar sprzedany Panu C na kredyt | Rs | 15 000 |

| Sprzedaż gotówkowa | Rs | 30 000 |

| Zakupiony komputer | Rs | 10 000 |

| Dochód z prowizji | Rs | 8,000 |

Wpisy do dziennika dla powyższych pozycji zostaną wykonane jako -

| S.No. | Wpisy do dziennika | Klasyfikacja | Reguła |

|---|---|---|---|

| 1 | Gotówka A / c Dr. 50,000 Do Capital A / c 50000 |

Prawdziwa klimatyzacja Osobista klimatyzacja |

Zapłać za to, co się pojawi; Kredyt dawcy (właściciel) |

| 2 | Zakup towarów A / c Dr. 20,000 Aby spieniężyć 20000 A / C |

Prawdziwa klimatyzacja Prawdziwa klimatyzacja |

Zapłać za to, co się pojawi; Kredyt, co się wydarzy |

| 3 | Zakup towarów A / c Dr. 25,000 Do BA / c 25.000 |

Prawdziwa klimatyzacja Osobista klimatyzacja |

Zapłać za to, co się pojawi; Kredyt dawcy |

| 4 | Fracht A / c Dr. 1000 Aby spieniężyć 1000 A / c |

Nominalne A / c Prawdziwa klimatyzacja |

Obciąż wszystkie wydatki Kredyt, co się wydarzy |

| 5 | CA / c Dr. 15 000 Do sprzedaży A / c 15,000 |

Osobista klimatyzacja Prawdziwe konto |

Obciąż odbiorcę Kredyt, co się wydarzy |

| 6 | Gotówka A / c Dr. 30,000 Do sprzedaży A / c 30000 |

Prawdziwa klimatyzacja Prawdziwa klimatyzacja |

Zapłać za to, co się pojawi; Kredyt, co się wydarzy |

| 7 | Komputer A / c Dr. 10,000 Aby spieniężyć 10000 A / C |

Prawdziwa klimatyzacja Prawdziwa klimatyzacja |

Zapłać za to, co się pojawi; Kredyt, co się wydarzy |

| 8 | Gotówka A / c Dr. 8,000 Na zlecenie A / C 8.000 |

Prawdziwa klimatyzacja Nominalne A / c |

Zapłać za to, co się pojawi; Kredytuj wszystkie dochody |

Z powyższego przykładu bardzo jasno wynika, jak działają zasady debetu i kredytu. Jest również jasne, że każdy wpis ma swój podwójny aspekt. W każdym razie obciążenie zawsze będzie równe kredytowi w systemie podwójnego zapisu.

„Proces rejestrowania transakcji w dzienniku nazywa się kronikowaniem transakcji”.--- Meigs and Meigs and Johnson

Dziennik to książka prowadzona codziennie w celu rejestrowania wszystkich zapisów finansowych w danym dniu. Przekazywanie wpisów nazywa się zapisem księgowym. Zapisy księgowe są przekazywane zgodnie z zasadami debetowania i kredytowania systemu podwójnego zapisu.

| 1 | 2 | 3 | 4 | 5 |

| Data | Dane szczegółowe | LF | Ilość | |

|---|---|---|---|---|

| Obciążyć | Kredyt | |||

| xx-xx-xx | ... ... ... ... A / c Dr. Aby ... ... ... ... A / c (... ... Narracja ... ...) |

xx xx |

xxxx | xxxx |

Kolumna 1: przedstawia datę transakcji.

Kolumna 2: Wiersz 1 (... ... ... ...) przedstawia nazwę rachunku, który ma zostać obciążony.

Linia 2 (... ... ... ...) przedstawia nazwę rachunku, na który ma zostać uznany rachunek.

Linia 3 dla narracji transakcji.

Kolumna 3: Księga Folio (LF) przedstawia numer strony konta księgowego, na którym księgujemy te wpisy.

Kolumna 4: Kwoty do obciążenia.

Kolumna 5: Kwoty do uznania.

Uwagi

Jeśli w ciągu jednego dnia odbywa się wiele transakcji, łączna kwota wszystkich transakcji w jednym zapisie księgowym może przekroczyć łączną kwotę.

Jeśli wpis debetowy lub kredytowy jest taki sam, a odpowiadający mu wpis jest inny, możemy zaksięgować wpis łączony dla tego samego. To się nazywa‘compound entry’niezależnie od tego, ile zapisów debetowych lub kredytowych jest zawartych w złożonym zapisie księgowym. Na przykład,

| 1 | 2 | 3 | 4 | 5 |

| Data | Dane szczegółowe | LF | Ilość | |

|---|---|---|---|---|

| Obciążyć | Kredyt | |||

| Xxxx | ... ... ... ... A / c Dr. ... ... ... ... A / c Dr. Aby ... ... ... ... A / c (Narracja ... ... ... ...) |

xx xx xx |

xx xx |

xxxx |

Analiza i traktowanie transakcji

Przyjrzyjmy się charakterowi transakcji i ich traktowaniu w naszych księgach rachunkowych. Poniższe zapisy księgowe są powszechnie używane w każdej firmie i należą do kategorii rutynowych zapisów księgowych.

| S.No. | Charakter transakcji | Analiza i leczenie | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Kapitał | Konto kapitałowe to konto osobiste. Ilekroć właściciel wprowadza kapitał w postaci gotówki, towarów lub aktywów, wpis będzie taki jak tutaj:

(Będąc gotówką / dobrami / aktywami wprowadzonymi jako kapitał) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Konto rysunkowe | Rachunek ciągnienia jest również rachunkiem kapitałowym. Ilekroć właściciel firmy pobiera pieniądze na własny użytek, nazywa się to losowaniem. Saldo rachunku ciągnienia przenoszone jest na rachunek kapitałowy na koniec roku obrachunkowego.

(Wypłata gotówki do użytku osobistego) |

||||||||||||||||||||||||||||||||||||||||||||||||

| Notes: 1. Wprowadzenie kapitału, jak również wycofanie kapitału, może nastąpić w dowolnym momencie w ciągu roku obrachunkowego. 2. Oprócz gotówki mogą istnieć inne wydatki właściciela / właściciela, który może zapłacić bezpośrednio w jego imieniu w ramach debaty na swoim koncie. Na przykład opłacenie jego ubezpieczenia, podatków, czynszu, prądu lub rachunków za telefon. 3. Konto biznesowe i konto osobiste właściciela są różne jako właściciel firmy i konto biznesowe, oba są oddzielnymi podmiotami. |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Rabat handlowy | Rabat handlowy jest dozwolony przez sprzedawcę kupującemu bezpośrednio na fakturze sprzedaży. Kupującym w tym przypadku są zazwyczaj hurtownicy, handlowcy lub producenci, którzy dalej sprzedają ten materiał swoim klientom lub wykorzystują go w procesie produkcyjnym. Stawka rabatu może się różnić w zależności od klienta. Treatment- W tym przypadku nie ma potrzeby przekazywania żadnego wpisu do dziennika. Sprzedaż jest księgowana po potrąceniu rabatu handlowego. Podobnie, jeśli otrzymamy rabat handlowy od naszego dostawcy, księgujemy zakup z rabatem netto. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Rabat gotówkowy | Rabat gotówkowy jest również dozwolony przez sprzedającego dla kupującego; nadal nie należy do kategorii rabatów handlowych. Rabat gotówkowy to rodzaj schematu, który ma na celu zainspirowanie dłużników do terminowego zwolnienia należnej spłaty. Na przykład sprzedawca może zezwolić na 5% rabatu gotówkowego, jeśli otrzyma płatność w ciągu tygodnia w stosunku do terminu 45 dni. Treatment - Jeśli A zezwolił na rabat w wysokości 5% dla B, to

(5% zniżki dla B przy płatności Rs ........)

(Płatność Rs xx na rzecz A i otrzymanie rabatu w wysokości 5%) Note - W powyższym przypadku dyskonto to strata dla A, a dochód dla B. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Złe długi | Część sprzedaży kredytu, która nie została odzyskana od dłużników z jakiegoś powodu, takiego jak niewypłacalność, nieuczciwość itp., Nazywana jest nieściągalnymi długami firmy. Złe długi to strata dla firmy. Leczenie: (1) To book bad debts

(Strata z powodu złych długów) (2) To recover bad debts

(Odzyskanie złych długów) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Wydatki na zakup Towarów | Istnieje kilka rodzajów wydatków związanych z zakupem towarów, takich jak fracht przychodzący, octroi, opłaty za przewóz, rozładunek itp. Treatment:

(Będąc kosztami frachtu płaconymi przy zakupie towarów) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Koszty sprzedaży towarów | Podczas sprzedaży produktów klientom ponoszone są również koszty, takie jak fracht, opłaty ubezpieczeniowe itp. Treatment:

(Będąc kosztami transportu płaconymi przy sprzedaży towarów) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Wydatki na zakup aktywów | Czasami musimy pokryć wydatki na zakup środków trwałych, takie jak koszty transportu, opłaty instalacyjne itp. Treatment: Wydatki poniesione na zakup środków trwałych są dodawane do wartości środków trwałych i nie mogą być traktowane jak wydatki na zakup towarów:

(Wydatki poniesione na zakup aktywów) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Pokrycie kosztów | Treatment:

(Będąc wydatkami poniesionymi) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Niespłacone wydatki | Czasami wydatki pozostają nierozliczone na koniec roku obrotowego, ale ze względu na memoriałową zasadę rachunkowości musimy zaksięgować te wydatki, które są wymagalne do zapłaty i do zapłaty w następnym roku obrachunkowym. Na przykład wynagrodzenie należne w ostatnim dniu roku obrachunkowego do wypłaty w następnym roku. Treatment:

(Wynagrodzenie za miesiąc ......... należne) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Wydatki opłacone z góry | Czasami koszty pokrywamy z góry, np. Ubezpieczenie opłacone na trzy miesiące przed zamknięciem roku obrachunkowego. Ponieważ ubezpieczenie jest zwykle opłacane przez cały rok, w tym przypadku ubezpieczenie na dziewięć miesięcy jest traktowane jako ubezpieczenie opłacone z góry. Podobnie czynsz za pierwszy miesiąc następnego roku obrachunkowego może być opłacony z góry. Treatment:

(Będąc opłaconymi z góry kosztami za miesiąc) Note: Konto wydatków zostanie zastąpione odpowiednim kontem szefa wydatków. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Otrzymany dochód | Treatment:

(Będący dochodem otrzymanym w gotówce) Note: Konto dochodów zostanie zastąpione odpowiednim kontem szefa dochodów. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Transakcje bankowe | (1) Cheque deposited in bank Czek otrzymany od strony jest zdeponowany w banku, bezpośredni wpłata czeku przez stronę na nasze konto bankowe, płatność dokonywana przez stronę za pośrednictwem NEFT lub RTGS lub gotówka bezpośrednio zdeponowana przez stronę na naszym koncie bankowym. Wpis pozostaje taki sam we wszystkich powyższych przypadkach.

(2) Payment made to party through cheque Czek wystawiony na rzecz strony lub bezpośrednio zdeponowany na jego rachunku bankowym, lub płatność dokonana za pośrednictwem NEFT, RTGS lub gotówki bezpośrednio zdeponowanej na jego rachunku bankowym. Wejście pozostaje takie samo we wszystkich powyższych przypadkach, z wyjątkiem przypadku wpłaty gotówki na jego konto bankowe.

(Płatność dokonywana za pośrednictwem .....) Jeśli wpłacimy gotówkę na jego konto bankowe, wpis będzie wyglądał następująco:

(Płatność dokonywana za pośrednictwem .....) (3) Cash withdrawn for office Expenses

(Wypłata gotówki z banku do użytku biurowego) (4) Cash deposited with Bank

(Wypłata gotówki z banku do użytku biurowego) Note: Powyższe wpisy nr 3 i 4 noszą nazwę ‘contra’ wpisy. (5) Bank charge debited by bank Czasami banki pobierają z naszego konta pewne opłaty za świadczone przez siebie usługi. Na przykład opłaty za wydanie książeczki czekowej, opłaty za wydanie traty na żądanie, odsetki bankowe itp.

(Opłaty bankowe / prowizje / odsetki obciążane przez bank) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Odsetki od kapitału | Odsetki od kapitału, wniesione przez wyłącznego właściciela lub wspólników firmy: Wpis ten jest przekazywany na ostatni dzień roku obrachunkowego w następujący sposób:

(Będąc odsetkami @ ..... od dostarczenia kapitału) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Płatność w imieniu innych osób | Niektóre wydatki mogą zostać poniesione w imieniu naszych dłużników lub wierzycieli.

(Będąc kosztami obciążającymi stronę, płaconymi w jej imieniu) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | Zaliczka otrzymana na poczet dostaw towarów / usług | Czasami klienci wpłacają zaliczkę na dostawę towarów / usług, która wymaga późniejszej korekty:

(Zaliczka otrzymana od xxxxxxxx) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | Zaliczka na dostawę towarów / usług | Jak wyżej, możemy również wypłacić naszemu dostawcy zaliczkę na poczet dostaw towarów / usług:

(Zaliczka na dostawę towarów / usług) |

||||||||||||||||||||||||||||||||||||||||||||||||

Spróbujmy teraz zrozumieć, jak działa dziennik. Za pomocą zapisów księgowych każdą transakcję finansową organizacji księgujemy w sposób chroniczny, nie biorąc pod uwagę, ile razy ten sam typ zapisu został powtórzony w danym roku lub okresie obrachunkowym.

Wpisy do dziennika w każdej organizacji mogą się wahać od setek do milionów, w zależności od wielkości i struktury organizacji. Za pomocą dziennika można rejestrować każdą transakcję; jednakże nie możemy niczego wywnioskować z dziennika. Rozważmy następujące przypadki. Załóżmy, że chcemy wiedzieć:

- całkowitą wartość sprzedaży lub wartości zakupu

- sumę wszelkich określonych dochodów lub wydatków

- łączną kwotę należną danemu wierzycielowi lub należność od dłużnika

W takich przypadkach może to być żmudna praca dla każdego księgowego lub księgowego. Dlatego kolejnym krokiem są konta księgowe.

Księga pomaga nam w podsumowywaniu wpisów do dziennika o tym samym charakterze w jednym miejscu. Na przykład, jeśli przekażemy 100 razy zapis księgowy do sprzedaży, możemy utworzyć konto sprzedaży tylko raz i zaksięgować wszystkie transakcje sprzedaży na tym koncie księgowym według daty. Dlatego na kilku kontach księgowych można podsumować nieograniczoną liczbę zapisów księgowych. Nazywa się przesyłanie zapisów księgowych na konto księgowe‘posting’.

Orzeczenie dotyczące konta na koncie księgi

Przyjrzyjmy się różnym formatom kont księgowych:

Format-1

| W książkach M / s. Firma ABC | |||||||

| Konto księgowe M / s XYZ LTD. | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Data | Dane szczegółowe | fa | Ilość | Data | Dane szczegółowe | fa | Ilość |

| xxxx | Aby zrównoważyć b / d | xxx | Xxxx | Według Balance b / d | xxx | ||

| xxxx | Na nazwę rachunku debetowego | xxx | Xxxx | Według nazwy konta kredytowego | xxx | ||

| xxxx | Aby zrównoważyć c / d | xx | xxxx | Według Balance c / d | xx | ||

| Razem Rs. | xxxx | Razem Rs. | xxxx | ||||

Format-2

Obecnie pisane odręcznie książki są zastępowane przez rachunki komputerowe. Firmy przeważnie używają formatu sześciokolumnowego do prowadzenia kont księgowych swoich klientów. Wygląda to następująco:

| W książkach M / s. ABC Bank Ltd. | ||||||

| Konto księgowe M / s XYZ Ltd. | ||||||

| Data | Dane szczegółowe | LF | Ilość | Saldo | ||

|---|---|---|---|---|---|---|

| Obciążyć | Kredyt | Dr. / Cr. | Ilość | |||

Format-1 jest używany do celów akademickich. Stąd ten format jest przydatny do poznania podstaw i zasad rachunkowości.

Format-2 jest używany przez organizacje bankowe i finansowe, a także przez większość organizacji biznesowych.

Ważne punkty dotyczące księgi

Każda strona zapisu księgowego jest księgowana po tej samej stronie księgi. Oznacza to, że zapis debetowy dziennika jest księgowany po stronie debetowej i odwrotnie.

Saldo c / d oznacza saldo przeniesione, a saldo b / d oznacza saldo przeniesione.

Po zaksięgowaniu w księdze bilansowanie księgi jest zakończone. W kolumnie o nazwie Suma liczba pochodzi z‘whichever is higher’. Oznacza to, że jeśli suma po stronie debetowej wynosi 10 000 rupii, a suma kredytu wynosi 5 000 rupii, w kolumnie o nazwie Łącznie po stronie debetowej i kredytowej wpisujemy 10 000 rupii.

Różnica po obu stronach (w tym przypadku jest to 5000 rupii) jest zapisana w ostatnim wierszu strony kredytowej jako ‘balance c/d’. Saldo to nazywane jest saldem debetowym konta lub odwrotnie.

Wszystkie wydatki i aktywa reprezentują saldo debetowe.

Wszystkie dochody i pasywa reprezentują saldo kredytowe, w tym rachunek kapitałowy.

Stan konta debetowego konta osobistego ‘Amount Receivable’. To należy do kategorii aktywów. Na przykład dłużnicy.

Znaczenie ma saldo kredytowe kont osobistych ‘Amount Payable’. Jest to pozycja po stronie pasywów i oznacza, że musimy zapłacić tę kwotę, która jest kredytowana z tytułu otrzymanych towarów, usług, pożyczki lub zaliczki.

Strona debetowa rachunku rzeczywistego oznacza zapas w kasie lub dowolny rodzaj aktywów. Saldo kredytowe konta rzeczywistego nie jest możliwe.

Saldo debetowe rachunku nominalnego to wydatki organizacji.

Saldo kredytowe rachunków nominalnych oznacza osiągnięty dochód.

Saldo debetowe księgi gotówkowej oznacza gotówkę w kasie.

Strona debetowa księgi bankowej oznacza saldo w banku.

Wskazuje saldo kredytowe księgi bankowej ‘Bank Overdraft’.

Salda debetowe i kredytowe rachunku nominalnego (wydatki i dochody będą zerowe, ponieważ salda te zostaną przeniesione do obrotu, a rachunek zysków i strat, aby uzyskać zysk i stratę firmy.

Salda rachunku rzeczywistego i osobistego pojawiają się w bilansie firmy i mają być przenoszone na kolejne lata obrachunkowe.

Ilustracja

Zapisz w dzienniku następujące transakcje i zaksięguj je na koncie księgowym:

| S.No. | Transakcje | Ilość |

|---|---|---|

| 1 | Rozpoczął działalność i wprowadził gotówkę | 400.000,00 |

| 2 | Towar zakupiony za gotówkę | 50 000,00 |

| 3 | Towar zakupiony od Pana Abdul | 135.000,00 |

| 4 | Opłaty frachtowe uiszczane przy zakupach | 1500,00 |

| 5 | Zakup komputera za gotówkę | 35.000,00 |

| 6 | Opłaty frachtowe płacone przy zakupie komputera | 500,00 |

| 7 | Sprzedaż dla pana Ram | 200.000,00 |

| 8 | Czynsz zapłacony | 12.000,00 |

| 9 | Wypłacone wynagrodzenie | 15.000,00 |

| 10 | Gotówka otrzymana od pana Ram | 150 000,00 |

| 11 | Gotówka zdeponowana w banku | 75.000,00 |

| 12 | Koszty biurowe zapłacone | 25.000,00 |

Wpisy do dziennika

| S.No. | Dane szczegółowe | LF | Ilość | |

|---|---|---|---|---|

| Obciążyć | Kredyt | |||

| 1 | Gotówka A / c Dr. Do Capital A / c (Wprowadzenie kapitału) |

** | 4,00 000 | 4,00 000 |

| 2 | Kup A / c Dr. Do Cash A / c (Będąc zakupem gotówkowym) |

** | 5,00 000 | 5,00 000 |

| 3 | Kup A / c Dr. Abdhul A / c (Będąc zakupem towarów od Abdhul) |

** | 135 000 | 1,35 000 |

| 4 | Opłaty za fracht wewnętrzny A / c Dr. Do Cash A / c (Będąc opłaconymi kosztami transportu) |

** | 1500 | 1500 |

| 5 | Komputer A / c Dr. To Cash A/c (Being computer purchased on cash) |

** | 35,000 | 35,000 |

| 6 | Computer A/c Dr. To Cash A/c (Being freight charges on computer paid) |

** | 500 | 500 |

| 7 | Ram A/c Dr. To Sale A/c (Being sold to Mr. Ram) |

** | 2,00,000 | 2,00,000 |

| 8 | Rent A/c Dr. To Cash A/c (Being rent paid ) |

** | 12,000 | 12,000 |

| 9 | Salary A/c Dr. To Cash A/c (Being salary paid) |

** | 15,000 | 15,000 |

| 10 | Cash A/c Dr. To Ram A/c (Being cash Received from Mr. Ram) |

** | 1,50,000 | 1,50,000 |

| 11 | Bank A/c Dr. To Cash A/c (Being cash deposited in Bank) |

** | 75,000 | 75,000 |

| 12 | Office Expenses A/c Dr. To Cash A/c (Being office expenses paid) |

** | 25,000 | 25,000 |

Cash Book

Cash book is a record of all the transactions related to cash. Examples include: expenses paid in cash, revenue collected in cash, payments made to creditors, payments received from debtors, cash deposited in bank, withdrawn of cash for office use, etc.

In double column cash book, a discount column is included on both debit and credit sides to record the discount allowed to customers and the discount received from creditors respectively.

In triple column cash book, one more column of bank is included to record all the transactions relating to bank.

Note: In modern accounting, simple cash book is the most popular way to record cash transactions. The double column cash book or three column cash book is practically for academic purpose. A separate bank book is used to record all the banking transactions as they are more than cash transactions. These days, cash is used just to meet petty and routine expenditures of an organization. In most of the organizations, the salaries of employees are paid by bank transfer.

Note: Cash book always shows debit balance, cash in hand, and a part of current assets.

Single Column Cash Book

Cash book is just like a ledger account. There is no need to open a separate cash account in the ledger. The balance of cash book is directly posted to the trial balance. Since cash account is a real account, ruling is followed, i.e. what comes in – debit, and what goes out – credit. All the received cash is posted in the debit side and all payments and expenses are posted in the credit side of the cash book.

Format

| KSIĄŻKA GOTÓWKOWA (pojedyncza kolumna) | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Data | Dane szczegółowe | LF | Ilość | Data | Dane szczegółowe | LF | Ilość |

Księga kasowa z podwójną kolumną

Tutaj mamy dodatkową kolumnę Rabat po każdej stronie księgi kasowej. Kolumna dyskonta po stronie debetu przedstawia dyskonto dla dłużników firmy, a strona kredytowa kolumny dyskonta oznacza rabat otrzymany od naszych dostawców lub wierzycieli podczas dokonywania płatności.

Suma kolumny rabatu po stronie debetowej księgi kasowej jest księgowana na koncie księgi ‘Discount Allowed to Customers’ konto jako ‘To Total As Per Cash Book’. Podobnie kolumna kredytowa księgi kasowej jest księgowana na koncie księgi‘Discount Received’ tak jak ‘By total of cash book’.

Format

| KSIĄŻKA GOTÓWKOWA (pojedyncza kolumna) | |||||||||

| Dr. | Cr. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Data | Dane szczegółowe | LF | Zniżka | Ilość | Data | Dane szczegółowe | LF | Zniżka | Ilość |

Książka kasowa z potrójną kolumną

Gdy po obu stronach księgi kasowej z podwójną kolumną dodaje się jeszcze jedną kolumnę banku, aby zaksięgować wszystkie transakcje bankowe, nazywa się to księgą kasową potrójną. Wszystkie transakcje bankowe są kierowane przez tę księgę kasową i nie ma potrzeby otwierania oddzielnego konta bankowego w księdze.

Petty Cash Book

W każdej organizacji może wystąpić wiele drobnych transakcji, za które trzeba dokonać płatności. Dlatego gotówka jest trzymana u pracownika, który się nią zajmuje i dokonuje z niej regularnych płatności. Aby było to proste i bezpieczne, z pracownikiem utrzymuje się przeważnie stałą równowagę.

Załóżmy, że kasjer płaci panu A 5000 rupii, który pokryje z tego bieżące wydatki organizacyjne. Przypuśćmy, że pan A wydaje z tego 4200 rupii w ciągu jednego dnia, główny kasjer płaci 4200 rupii, więc jego saldo w książeczce kasowej znowu wyniesie 5000 rupii. Jest to bardzo przydatny system księgowy, ponieważ oszczędza czas głównego kasjera i zapewnia lepszą kontrolę.

Wkrótce omówimy ‘Analytical or Columnar Petty Cash Book’ który jest najczęściej używany w większości organizacji.

Format

| PETTY BOOK | |||||||||

| Kwota otrzymana | CBF | Data | Dane szczegółowe | Opłata zapłacona | Artykuły papiernicze i drukarskie | Przewóz | Ładowanie | Opłata pocztowa | LF |

|---|---|---|---|---|---|---|---|---|---|

Kup książkę

Książka zakupów jest przygotowana do rejestrowania wszystkich zakupów kredytowych organizacji. Księga zakupów nie jest księgą zakupów.

Format

| KSIĄŻKA ZAKUPÓW | ||||

| Data | Dane szczegółowe | Nr faktury przychodzącej | LF | Ilość |

|---|---|---|---|---|

Książka sprzedaży

Cechy księgi sprzedaży są takie same, jak księgi zakupów, z wyjątkiem faktu, że rejestruje wszystkie sprzedaże kredytowe.

Format

| KSIĄŻKA SPRZEDAŻY | ||||

| Data | Dane szczegółowe | Nr faktury wychodzącej | LF | Ilość |

|---|---|---|---|---|

Kup książkę zwrotną

Czasami towary muszą zostać zwrócone dostawcy z różnych powodów. Najczęstszym powodem są towary wadliwe lub niskiej jakości. W takim przypadku wystawiana jest nota debetowa.

Format

| KSIĄŻKA ZWROTU ZAKUPÓW | ||||

| Data | Dane szczegółowe | Nota kredytowa nr | LF | Ilość |

|---|---|---|---|---|

Wyprzedaż książki zwrotu

Powód zwrotu sprzedaży jest taki sam jak w przypadku zwrotu zakupu. Czasami klienci zwracają towary, jeśli nie spełniają obiecanych standardów jakości. W takich przypadkach klient otrzymuje notę kredytową.

Format

| KSIĄŻKA ZWROTNA SPRZEDAŻY | ||||

| Data | Dane szczegółowe | Nota debetowa nr | LF | Ilość |

|---|---|---|---|---|

Księga wierzytelności wekslowych

Wierzyciele wystawiają rachunki dłużnikom. Dłużnicy akceptują je, a następnie zwracają wierzycielom. Rachunki zaakceptowane przez dłużników nazywane są jako‘Bills Receivables’ w księgach wierzycieli, i ‘Bills Payable’w księgach dłużników. Trzymamy je w naszej ewidencji‘Bills Receivable Books’ i ‘Bills Payable Book’.

Format

| KSIĄŻKA DO OTRZYMYWANIA FAKTUR | |||||

| Data | Otrzymane od | Semestr | Termin | LF | Ilość |

|---|---|---|---|---|---|

Księga płatności rachunków

Faktury wystawiane są dostawcy towarów lub usług do zapłaty, a zapis jest przechowywany w tej książce.

Format

| KSIĘGA PŁATNA RACHUNKÓW | |||||

| Data | Komu dane | Semestr | Termin | LF | Ilość |

|---|---|---|---|---|---|

Kluczowe cechy książek pomocniczych

Istnieje różnica między książką zakupów a księgą zakupów. Księga zakupów rejestruje tylko zakupy kredytowe, a księga zakupów rejestruje wszystkie zakupy gotówkowe w porządku chronologicznym. Saldo dzienne księgi zakupów jest przenoszone do księgi zakupów. Dlatego księga zakupów jest kompleksowym kontem wszystkich zakupów.

Ta sama zasada dotyczy księgi sprzedaży i księgi sprzedaży.

Jest całkiem jasne, że prowadzenie księgi pomocniczej ułatwia zapisy do dziennika, praktycznie nie jest możliwe zaksięgowanie każdej transakcji poprzez zapisy do dziennika, szczególnie w dużych organizacjach, ponieważ powoduje to, że zapisy są nieporęczne i niepraktyczne.

Utrzymywanie książek pomocniczych daje nam bardziej naukowe, praktyczne, specjalistyczne, kontrolowane i łatwiejsze podejście do pracy.

Daje nam możliwość podziału pracy między różne działy, takie jak dział sprzedaży, dział zakupów, dział kasowy, dział banku itp. Dzięki temu każdy dział jest bardziej odpowiedzialny i zapewnia łatwy sposób audytu i wykrywania błędów.

W dzisiejszych czasach najnowsza technologia komputerowa ma swoje podstawy na całym świecie. Coraz więcej kompetentnych księgowych oferuje swoje usługi. Dokładność, szybkie wyniki i zgodność z prawem to kluczowe czynniki każdej organizacji. Na konkurencyjnym rynku nikt nie może ignorować tych czynników.

Uzgodnienie bankowe

W określonym dniu uzgodnienie naszego salda bankowego z saldem książeczki bankowej nazywane jest uzgodnieniem bankowym. Uzgodnienie bankowe to wyciąg składający się z:

- Saldo zgodnie z naszą książką gotówkową / bankową

- Saldo zgodnie z książką karnetów

- Przyczyna różnicy w obu powyższych

Oświadczenie to można sporządzić w dowolnym momencie, zgodnie z wymaganiami i wymaganiami firmy, które zależą od wielkości i liczby transakcji banku.

W dzisiejszych czasach, gdy większość transakcji bankowych odbywa się elektronicznie, klient otrzymuje powiadomienia o każdej transakcji. Czas na pogodzenie banku jest bardziej skrócony.

Format

| OŚWIADCZENIE POJEDNAWCZE BANKOWE | ||

| Dane szczegółowe | Saldo debetowe zgodnie z księgą bankową | Saldo banku kredytowego zgodnie z księgą bankową (debet) |

| Saldo zgodnie z księgą bankową | 50 000 | -50 000 |

| 1. Dodaj: czek wystawiony stronom, ale nie przedstawiony w banku | 3,25 000 | 3,25 000 |

| 2. Mniej: czek zdeponowany w banku, ale jeszcze nie rozliczony | -50 000 | -50 000 |

| 3. Mniej: Opłaty bankowe pobrane przez bank, ale nie ujęte w naszych księgach rachunkowych | -1,200 | -1,200 |

| 4. Pomniejszone: odsetki bankowe naliczane przez bank, ale nie ujęte w naszych księgach rachunkowych | -10 000 | -10 000 |

| 5. Dodać: płatność zdeponowana bezpośrednio przez stronę bez uprzedzenia nas | 1,75 000 | 1,75 000 |

| Saldo zgodnie z książką / wyciągiem bankowym | 4,88 000 | 3,88 000 |

Bilans próbny

Saldo próbne to podsumowanie wszystkich sald debetowych i kredytowych rachunków księgowych. Suma po stronie debetowej i kredytowej salda próbnego powinna być dopasowana. Bilans próbny jest sporządzany w ostatnim dniu cyklu rozliczeniowego.

Bilans próbny zapewnia nam pełną listę sald. Dzięki temu możemy sporządzać sprawozdania finansowe organizacji. Na przykład rachunek handlowy można przeanalizować w celu ustalenia zysku brutto, rachunek zysków i strat jest analizowany w celu ustalenia zysku lub straty z danego roku obrachunkowego, a na koniec bilans przedsiębiorstwa jest przygotowany do podsumowania sytuacji finansowej. firmy.

Format

| SALDO PRÓBNE | ||||

| S.No. | Konta księgowe | LF | Debet (Rs.) | Kredyt (Rs.) |

|---|---|---|---|---|

| 1 | WYPRZEDAŻ OD KLIENTÓW | XX | ||

| 2 | PRZEWAGA NA SZTYWNOŚĆ | XX | ||

| 3 | OPŁATY AUDYTOWE | XX | ||

| 4 | SALDO W BANKU | XX | ||

| 5 | POŻYCZKI BANKOWE | XX | ||

| 6 | OPŁACONE ODSETKI BANKOWE | XX | ||

| 7 | KAPITAŁ | XX | ||

| 8 | GOTÓWKA W DŁONI | XX | ||

| 9 | PROWIZJA SPRZEDAŻY | XX | ||

| 10 | KOSZTY ENERGII ELEKTRYCZNEJ | XX | ||

| 11 | ŚRODKI TRWAŁE | XX | ||

| 12 | TRANSPORT ZEWNĘTRZNY | XX | ||

| 13 | ODSETKI OTRZYMANE | XX | ||

| 14 | OPŁATY ZA PRZEWOZ TOWAROWY | XX | ||

| 15 | WYDATKI BIUROWE | XX | ||

| 16 | WYJĄTKOWY WYNAJEM | XX | ||

| 17 | PRZEDPŁACONE UBEZPIECZENIE | XX | ||

| 18 | ZAKUPY | XX | ||

| 19 | WYNAJEM | XX | ||

| 20 | NAPRAWA I RENUWALIZACJA | XX | ||

| 21 | WYNAGRODZENIE | XX | ||

| 22 | WYNAGRODZENIE | XX | ||

| 23 | SPRZEDAŻ | XX | ||

| 24 | KOSZTY OPIEKI PERSONALNEJ | XX | ||

| 25 | ZBIORY | XX | ||

| 26 | SUNDRY CREDTIORS | XX | ||

| 27 | SUNDRY DEBITORS | XX | ||

| CAŁKOWITY | XXXXX | XXXXX | ||

Sprawozdania finansowe

Sprawozdania finansowe są sporządzane w celu ustalenia zysku lub straty przedsiębiorstwa oraz poznania sytuacji finansowej przedsiębiorstwa.

Rachunki handlowe, zysków i strat określają zysk netto za okres obrachunkowy, a bilans odzwierciedla sytuację firmy.

Wszystkie powyższe mają prawie stały format, po prostu umieść wszystkie salda kont księgi w formacie podanym poniżej za pomocą salda próbnego. Dzięki temu możemy uzyskać pożądane wyniki w postaci równań finansowych.

| Trading & Profit & Loss Account of M/s ABC Limited Za okres do 31-03-2014 |

|||

| Dane szczegółowe | Ilość | Dane szczegółowe | Ilość |

| Do otwarcia zapasów | XX | Według sprzedaży | XX |

| Do zakupów | XX | Zamykając akcje | XX |

| Do opłat za fracht | XX | Według straty brutto c / d | XXX |

| Bezpośrednio na wydatki | XX | ||

| Do zysku brutto c / d | XXX | ||

| Całkowity | XXXX | Całkowity | XXXX |

|---|---|---|---|

| Do wynagrodzeń | XX | Według zysku brutto b / d | XXX |

| Do wynajęcia | XX | ||

| Koszty biurowe | XX | Odsetki otrzymane przez bank | XX |

| Do opłat bankowych | XX | Według rabatu | XX |

| Na odsetki bankowe | XX | Według dochodów z prowizji | XX |

| Koszty energii elektrycznej | XX | Przelewem straty netto do bilansu | XX |

| Do wydatków socjalnych personelu | XX | ||

| Opłaty za audyt | XX | ||

| Do naprawy i odnowienia | XX | ||

| Do Komisji | XX | ||

| Na różne wydatki | XX | ||

| Amortyzacja | XX | ||

| Przeniesienie zysku netto do bilansu | XX | ||

| Całkowity | XXXX | Całkowity | XXXX |

| Balance sheet of M/s ABC Limited stan na 31-03-2014 r |

|||

| Zadłużenie | Ilość | Majątek | Ilość |

|---|---|---|---|

| Wielka XX Dodaj: zysk netto XX |

XX | Środki trwałe XXXX Mniej: Opis XX |

XX |

| Pożyczki bankowe | XX | Bieżące aktywa - | |

| Pożyczki długoterminowe | XX | Zbiory | XX |

| Zobowiązania krótkoterminowe - | Dłużnicy | XX | |

| Klienci korzystający z formularza zaliczkowego | XX | Gotówka w dłoni | XX |

| Różni wierzyciele | XXX | Pieniądze w banku | XX |

| Płatne rachunki | Należności wekslowe | XX | |

| Koszty należne | |||

| Całkowity | XXXX | Całkowity | XXXX |

Kapitał własny

Równanie słuszności jest następujące:

Owner Equity = Assets – liabilityWłaściciel lub jedyny właściciel firmy dokonuje inwestycji, zarabia na niej i pobiera z niej trochę pieniędzy na własny użytek zwany rysunkami. Możemy zapisać tę transakcję w następujący sposób:

Investment (capital) ± Profit or Loss – drawings = Owner’s EquityBieżące aktywa

Aktywa, które można zamienić na środki pieniężne w ciągu następnego roku obrachunkowego, nazywane są aktywami obrotowymi.

Środki pieniężne w kasie, na rachunkach bankowych, stałe kwity depozytowe (FDR), zapasy, dłużnicy, weksle z wierzytelnościami, inwestycje krótkoterminowe, pożyczki i zaliczki dla pracowników; wszystkie te zaliczane są do aktywów obrotowych. Ponadto do aktywów obrotowych zaliczają się również rozliczenia międzyokresowe czynne.

Note: Wydatki opłacone z góry nie są wymienialne na gotówkę, ale pozwalają zaoszczędzić pieniądze na następny rok finansowy lub obrachunkowy.

Bieżące zobowiązania

Podobnie jak aktywa obrotowe, zobowiązania krótkoterminowe są zobowiązaniami natychmiastowymi przedsiębiorstwa, których spłata przypada w ciągu jednego roku od dnia bilansowego.

Zobowiązania krótkoterminowe obejmują przede wszystkim różnych wierzycieli, należne wydatki, należne rachunki, pożyczki krótkoterminowe, zaliczki od klientów itp.

Amortyzacja pomniejsza wartość aktywów na zasadzie rezydualnej. Zmniejsza również zyski bieżącego roku.

Amortyzacja oznacza zmniejszenie wartości dowolnego środka trwałego. Zmniejszenie wartości aktywów zależy od okresu ich użytkowania. Żywotność aktywów zależy od ich wykorzystania.

Istnieje wiele decydujących czynników, które wpływają na żywotność aktywów. Na przykład w przypadku budynku decydującym czynnikiem jest czas. W przypadku aktywów oddanych w leasing decydującym czynnikiem jest okres leasingu. W przypadku maszyn i urządzeń decydującym czynnikiem powinna być produkcja oraz czas. Czynników może być wiele, ale żywotność aktywów należy określić na rozsądnych podstawach.

Dlaczego musimy rozliczać się z amortyzacji?

Oto dlaczego musimy zapewnić amortyzację:

Aby ustalić prawdziwy zysk w ciągu roku, należy naliczyć amortyzację.

Aby ustalić prawdziwą wartość aktywów, należy naliczyć amortyzację. Bez obliczenia prawidłowej wartości aktywów nie możemy ustalić prawdziwej sytuacji finansowej przedsiębiorstwa.

Zamiast wycofywać zawyżony zysk, pożądane jest stworzenie rezerw na zakup nowych aktywów w celu zastąpienia starych aktywów. Skumulowana wartość amortyzacji zapewnia dodatkowy kapitał obrotowy.

Amortyzacja pomaga w ustaleniu jednolitego zysku w każdym roku obrachunkowym.

Amortyzacja pozwala na skorzystanie z ulgi podatkowej.

Zapisy księgowe związane z aktywami i amortyzacją

Przyjrzyjmy się zapisom księgowym związanym z aktywami i amortyzacją:

| S.No. | Dane szczegółowe | Wpisy do dziennika | ||||

|---|---|---|---|---|---|---|

| 1 | Zakup środków trwałych |

|

||||

| 2 | Wydatki na zakup środków trwałych |

|

||||

| 3 | Za zapewnienie amortyzacji |

|

||||

| 4 | Przeniesienie amortyzacji do Profit & Loss a / c |

|

||||

| 5 | Sprzedaż aktywów |

|

Metoda amortyzacji

Amortyzację można obliczyć za pomocą dowolnej z poniższych metod, jednak najpopularniejszymi pozostają (a) metoda liniowa i (b) metoda wartości odpisanej.

- Prosto linijna metoda

- Metoda wartości zapisanych

- Metoda renty

- Metoda polisy ubezpieczeniowej

- Metoda stawki godzinowej maszyny

- Metoda wyczerpywania

- Metoda przeszacowania

- Metoda funduszu amortyzacyjnego

Format

| WYKRES DEPRECIACJI | |||||||

| Desc. | Wartość otwarcia | Dodatek w ciągu roku | Sprzedaż | Saldo | Stawka amortyzacji | Wartość amortyzacji | Wartość końcowa |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 (2 + 3-4) |

6 | 7 | 8 (5-7) |

Format kont księgowych

| RACHUNEK ZASOBÓW | |||||||

| Data | Dane szczegółowe | LF | Amt | Data | Dane szczegółowe | LF | Amt |

|---|---|---|---|---|---|---|---|

| 25-06-13 | Do banku | xxx | 31-03-2014 | Amortyzacja | xx | ||

| Według Balance c / d | xx | ||||||

| Całkowity | xxx | Całkowity | xxx | ||||

| 01-04-2014 | Balansować | xx | Amortyzacja | xx | |||

Rachunkowość kosztów to stosowanie zasad, metod i technik rachunkowości i kalkulacji kosztów do ustalania kosztów oraz analizy oszczędności lub nadwyżki poniesionych kosztów w porównaniu z wcześniejszym doświadczeniem lub ze standardami.… Wheldon.

Koncepcje rachunku kosztów

Poniżej przedstawiono główne koncepcje rachunku kosztów:

Koszt

Zakup lub wyprodukowanie czegokolwiek wiąże się z kosztami. Koszty mogą być różne dla tego samego produktu, w zależności od etapów ukończenia. Koszt zmienia się w zależności od etapu, na którym znajduje się produkt, na przykład surowca, produkcji w toku, wyrobów gotowych itp. Koszt produktu nie może być doskonały i może się różnić dla tego samego produktu w zależności od różnych ograniczeń i sytuacji produkcja i rynek.

Wydatki

Niektóre koszty są rzeczywiste, takie jak koszt surowców, koszt transportu, koszt robocizny itp. Niektóre wydatki można przypisać do kosztów. Aby uzyskać dochód, ponoszone są pewne wydatki, takie jak czynsz, wynagrodzenie, ubezpieczenie, koszty sprzedaży i dystrybucji itp. Niektóre wydatki są zmienne, niektóre są pół-zmienne, a niektóre mają charakter stały.

Utrata

Wydatki są ponoszone w celu uzyskania czegoś, a straty są ponoszone bez żadnej rekompensaty. Dodają do kosztu produktu lub usługi bez żadnej wartości dodanej.

Centrum kosztów

Centrum kosztów odnosi się do określonego obszaru działalności i w organizacji może istnieć wiele miejsc powstawania kosztów. Każde miejsce powstawania kosztów dodaje pewien koszt do produktu, a każde miejsce powstawania kosztów jest odpowiedzialne za całą swoją działalność i koszty. Centrum kosztów można również nazwać działem lub poddziałem. Istnieją trzy typy centrów kosztów:

Personal and Impersonal Cost Centers- Grupa osób w organizacji odpowiedzialnych jako całość za działanie grupowe jest nazywana osobistym centrum kosztów. W przypadku bezosobowego call center czynności wykonywane są przy pomocy maszyn i urządzeń.

Operation and Process Cost Centers- Ten sam rodzaj czynności wykonuje się w dziale operacyjnym. W centrum kosztów procesu, jak sugeruje nazwa, zaangażowane są różne rodzaje procesów.

Product and Service Cost Centers- Dział, w którym wszystkie czynności dotyczą produktu, nazywany jest działem produktu. Gdy centra świadczą usługi działowi produktowemu w celu jego sprawnego funkcjonowania, nazywane są centrami kosztów usług.

Źródło zysku

Centra zysków obejmują centra kosztów oraz działania związane z przychodami. Centra zysków wyznaczają cele dla centrów kosztów i delegują obowiązki do centrów kosztów. Centra zysku przyjmują politykę, aby osiągnąć takie cele. Centra zysku odgrywają istotną rolę w organizacji.

Czynniki kosztowe

Koszt każdego produktu zależy od czynników kosztowych. Mogą istnieć różne rodzaje czynników kosztowych, takie jak liczba jednostek lub rodzaje produktów wymaganych do wyprodukowania. W przypadku jakiejkolwiek zmiany czynnika kosztowego koszt produktu zmienia się automatycznie.

Koszt konwersji

Koszt potrzebny do przekształcenia surowca w produkt nazywany jest kosztem konwersji. Obejmuje robociznę, wydatki bezpośrednie i koszty ogólne.

Koszty przenoszenia

Koszt posiadania reprezentuje koszt utrzymania zapasów, koszt zamknięcia zapasów, czynsz i koszty operacyjne sklepu.

Brak w magazynie Koszt

Czasami strata jest spowodowana brakiem zapasów, np. Utrata sprzedaży, utrata wartości firmy lub nieużywana maszyna. Nazywa się to kosztem braku zapasów.

Margines wkładu

Marża wkładu to różnica między ceną sprzedaży a kosztem zmiennym.

Koszty zamówienia

Koszty zamówienia stanowią koszt złożenia zamówienia, aż do etapu, aż materiał zostanie uwzględniony jako zapasy.

Koszty deweloperskie

Opracowanie nowego produktu, ulepszenie istniejącego produktu i ulepszona metoda wytwarzania produktu zwanego kosztem rozwoju.

Koszt polisy

Koszt poniesiony w celu wdrożenia nowej polisy oprócz zwykłej polisy nazywany jest kosztem polisy.

Koszt bezczynnych obiektów i koszt bezczynności

Jeśli dostępne obiekty pozostają bezczynne i poniesione z tego powodu straty, nazywa się to kosztem bezczynnych obiektów. Jeśli pojemność jest niewykorzystana z powodu naprawy, wyłączenia lub z innego powodu, nazywa się to kosztem zdolności.

Wygasły koszt

Gdy koszt jest w pełni zużyty i nie można zmierzyć przyszłej wartości pieniężnej, nazywa się to kosztem przedawnionym. Koszt, który wygasł, odnosi się do kosztu bieżącego. Załóżmy, że wydatki poniesione w okresie rozliczeniowym nie mają żadnej przyszłej wartości, wtedy nazywa się to kosztem przeterminowanym.

Przyrostowe przychody

Dochód przyrostowy oznacza różnicę w dochodach między dwiema alternatywami. Oceniając rentowność proponowanej alternatywy, przychody przyrostowe porównuje się z kosztami przyrostowymi.

Wartość dodana

Wartość dodana oznacza wartość dodaną do każdego produktu. Wartość dodana produktu może wynikać z jakiegoś procesu na produkcie lub z udostępnienia produktu lub mogą istnieć inne przyczyny; ale obejmuje również udział w zyskach.

Pilny koszt

Istnieją wydatki, które należy ponieść natychmiast. Opóźnienie takich wydatków może spowodować straty biznesowe. Te wydatki nazywane są kosztami pilnymi. Pilnych kosztów nie odkłada się.

Koszt odroczony

Nie unikając żadnych wydatków, jeśli jesteśmy w stanie odłożyć niektóre wydatki na przyszłość, to nazywa się to kosztem odroczonym.

Koszt przedprodukcyjny

Koszt poniesiony przed rozpoczęciem formalnej produkcji lub w momencie tworzenia nowego zakładu lub projektu nazywany jest kosztem przedprodukcyjnym. Niektóre z tych kosztów mają charakter kapitałowy, a inne nazywane są wydatkami na odroczone dochody.

Koszt badań

Koszty badań są ponoszone w celu odkrycia nowego produktu lub ulepszenia istniejącego produktu, metody lub procesu.

Koszt szkolenia

Koszty poniesione na nauczanie, szkolenie, praktykę personelu lub pracownika w siedzibie firmy lub poza nią w celu poprawy ich umiejętności nazywa się kosztami szkolenia.

Zalety rachunku kosztów to:

Ujawnianie dochodowych i nierentownych działań

Ponieważ kalkulacja kosztów drobiazgowo oblicza koszt, cenę sprzedaży i rentowność produktu, segregacja dochodowych lub nierentownych pozycji lub czynności staje się łatwa.

Wytyczne dotyczące przyszłych polityk produkcyjnych

Na podstawie dostarczonych przez dział kosztorysów danych o kosztach różnych procesów i czynności oraz o zyskach z tego tytułu pomaga zaplanować przyszłość.

Okresowe ustalanie zysków i strat

Rachunek kosztów pomaga nam określić okresowe zyski i straty produktu.

Aby znaleźć dokładną przyczynę spadku lub wzrostu zysku

Za pomocą rachunku kosztów każda organizacja może określić dokładną przyczynę spadku lub wzrostu zysku, która może być spowodowana wyższym kosztem produktu, niższą ceną sprzedaży lub może wynikać z nieproduktywnej działalności lub niewykorzystanych mocy produkcyjnych.

Kontrola nad materiałami i dostawami

Rachunek kosztów uczy nas rozliczania kosztów materiałów i dostaw według działu, procesu, jednostek produkcyjnych lub usług, które zapewniają nam kontrolę nad materiałami i dostawami.

Względna efektywność różnych pracowników

Przy pomocy rachunku kosztów możemy wprowadzić odpowiedni plan wynagrodzeń, zachęt i nagród dla pracowników i pracowników organizacji.

Wiarygodne porównanie

Rachunek kosztów zapewnia nam rzetelne porównanie produktów i usług wewnątrz organizacji i poza nią z produktami i usługami dostępnymi na rynku. Pomaga również osiągnąć najniższy poziom kosztów produktu przy najwyższym poziomie wydajności operacji.

Pomocne dla rządu

Pomaga rządowi w planowaniu i tworzeniu polityki w zakresie importu, eksportu, przemysłu i podatków. Jest pomocny w obliczaniu akcyzy, podatku od usług, podatku dochodowego itp. Dostarcza rządowi gotowych danych w zakresie ustalania cen, kontroli cen, ochrony taryfowej itp.

Pomocne dla konsumentów

Obniżka ceny ze względu na redukcję kosztów przechodzi ostatecznie na klienta. Rachunek kosztów buduje zaufanie klientów co do uczciwości ceny.

Klasyfikacja i podział kosztów

Rachunek kosztów pomaga sklasyfikować koszt według działu, procesu, produktu, działalności i usługi w porównaniu z rachunkowością finansową, która daje tylko skonsolidowany zysk lub stratę netto dowolnej organizacji bez klasyfikacji lub podziału kosztów.

Aby znaleźć odpowiednią cenę sprzedaży

W trudnych warunkach rynkowych lub w okresie dekoniunktury kalkulacja kosztów pomaga określić cenę sprzedaży produktu na optymalnym poziomie, ani za wysokim, ani za niskim.

Właściwa inwestycja w zapasy

Przeniesienie martwych zapasów lub wolno rotujących towarów na szybko rotujące może pomóc firmie zainwestować w bardziej odpowiednie i dochodowe zapasy. Pomaga nam również w utrzymaniu zapasów na najbardziej optymalnym poziomie pod względem inwestycji oraz różnorodności zapasów.

Prawidłowa wycena zapasów

Rachunek kosztów to dokładna i adekwatna technika wyceny, która pomaga organizacji w wycenie zapasów w bardziej wiarygodny i dokładny sposób. Z drugiej strony wycena zapasów zależy jedynie od inwentaryzacji z natury i jej wyceny, co nie jest właściwą i naukową metodą do naśladowania.

Decyzja o produkcji lub zakupie z zewnątrz

Dane dotyczące kosztów pomagają kierownictwu zdecydować, czy produkcja własna dowolnego produktu będzie opłacalna, czy też możliwy jest zakup produktu z zewnątrz. Z kolei kierownictwu pomocne jest uniknięcie poważnych strat wynikających z błędnej decyzji.

Rzetelna kontrola księgowości

Rachunek kosztów jest bardziej wiarygodnym i dokładnym systemem księgowym. Pomocne jest sprawdzenie wyników rachunkowości finansowej przy pomocy okresowego uzgadniania rachunków kosztów z kontami finansowymi.

Asygnowanie

W rachunku kosztów przygotowywane są różne budżety i budżety te są bardzo ważnymi narzędziami kalkulacji kosztów. Budżety przedstawiają koszty, przychody, zyski, moce produkcyjne i wydajność maszyn i urządzeń, a także wydajność pracowników. Ponieważ budżet jest planowany w sposób naukowy i systemowy, pomaga to w utrzymaniu pozytywnej kontroli nad niewłaściwym kierowaniem działań organizacji.

Zarówno rachunek kosztów, jak i rachunkowość finansowa pomagają kierownictwu formułować i kontrolować zasady organizacji. Zarządzanie finansami daje ogólny obraz zysków lub strat, a kosztorys zapewnia szczegółową analizę produktu.

Bez wątpienia cel obu jest taki sam; ale nadal istnieje duża różnica w rachunkowości finansowej i rachunku kosztów. Na przykład, jeśli firma zajmuje się 10 typami produktów, księgowość finansowa dostarcza informacji o wszystkich produktach w całości w różnych kategoriach kosztów, takich jak koszt materiałów, koszt pracy, koszty transportu, wydatki bezpośrednie i wydatki pośrednie. W przeciwieństwie do tego, rachunek kosztów podaje szczegółowe informacje na temat każdego produktu ogólnego, takiego jak wiele materiałów, robocizny, kosztów bezpośrednich i pośrednich zużywa się w każdej jednostce. Za pomocą kalkulacji kosztów otrzymujemy koszt produktu, cenę sprzedaży i rentowność.

Poniższa tabela ogólnie przedstawia najważniejsze różnice między rachunkowością finansową a księgowaniem kosztów.

| Punkt różnic | Rachunkowość finansowa | Obliczenie kosztów |

|---|---|---|

| Znaczenie | Przekodowywanie transakcji jest częścią rachunkowości finansowej. Poprzez te transakcje sporządzamy sprawozdania finansowe. Przy pomocy sprawozdań finansowych analizujemy rentowność i sytuację finansową firmy. | Rachunek kosztów służy do obliczania kosztu produktu, a także jest pomocny w kontrolowaniu kosztów. W rachunku kosztów badamy koszty zmienne, koszty stałe, koszty półstałe, koszty ogólne i koszt kapitału. |

| Cel, powód | Celem sprawozdania finansowego jest przedstawienie prawidłowej sytuacji finansowej organizacji. | Aby obliczyć koszt każdej jednostki produktu, na podstawie której możemy podejmować trafne decyzje. |

| Nagranie | Nie stosuje się szacunków przy rejestrowaniu transakcji finansowych. Opiera się wyłącznie na rzeczywistych transakcjach. | W rachunku kosztów księgujemy rzeczywiste transakcje i porównujemy je z wyceną. Stąd kalkulacja kosztów opiera się na szacowaniu kosztów, jak również na rejestrowaniu faktycznych transakcji. |

| Kontrolowanie | Prawidłowość transakcji jest ważna bez dbania o kontrolę kosztów. | Rachunek kosztów przeprowadzany w celu kontroli kosztów za pomocą narzędzi kalkulacji kosztów, takich jak kalkulacja kosztów standardowych i kontrola budżetowa. |

| Kropka | Okres sprawozdawczy rachunkowości finansowej kończy się na koniec roku obrotowego. | Sprawozdawczość w ramach rachunku kosztów jest wykonywana zgodnie z wymogami kierownictwa lub zgodnie z zasadą w miarę potrzeby. |

| Raportowanie | W rachunkowości finansowej koszty są ogólnie ujmowane. | W rachunku kosztów raportowanie kosztów w minutach odbywa się według jednostek. |

| Ustalenie ceny sprzedaży | Ustalenie ceny sprzedaży nie jest celem rachunkowości finansowej. | Rachunek kosztów dostarcza wystarczających informacji, które są pomocne przy ustalaniu ceny sprzedaży. |

| Względna wydajność | Nie można na jej podstawie określić względnej wydajności pracowników, maszyn i urządzeń. | Cennych informacji o efektywności dostarcza księgowy. |

| Wycena zapasów | Podstawą wyceny jest „koszt lub cena rynkowa, w zależności od tego, która z nich jest niższa” | Rachunek kosztów zawsze uwzględnia koszt własny zapasów. |

| Proces | Wpisy do dziennika, konta księgowe, saldo próbne i sprawozdania finansowe | Koszt sprzedaży produktu (-ów), dodanie marży i ustalenie ceny sprzedaży produktu. |

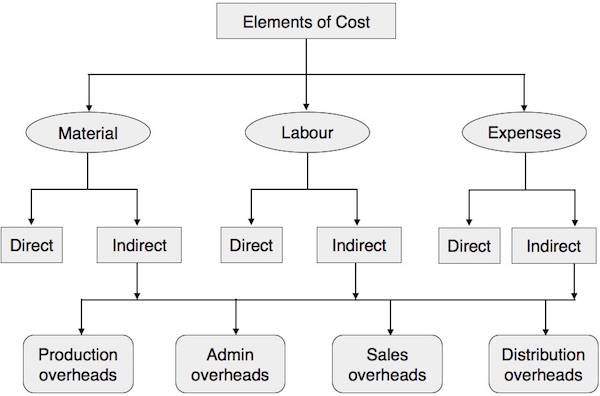

Koszty można sklasyfikować na podstawie następujących atrybutów:

Przez naturę

W tym typie materiał, robocizna i koszty ogólne to trzy koszty, które można dalej podzielić na surowce, materiały eksploatacyjne, materiały opakowaniowe, części zamienne itp.

Według stopnia identyfikowalności produktu

Koszty bezpośrednie i pośrednie to główne rodzaje kosztów, które obejmuje. Wydatki bezpośrednie można bezpośrednio przypisać do określonego produktu. Skóra w produkcji obuwia to bezpośrednie wydatki i pensje, czynsz za budynek itp. Wchodzą w skład kosztów pośrednich.

Przez sterowalność

W tej klasyfikacji mieszczą się dwa rodzaje kosztów:

Controllable - Są one kontrolowane przez kierownictwo, podobnie jak praca materialna i wydatki bezpośrednie.

Uncontrollable- Nie ma na nich wpływu kierownictwo ani żadna grupa ludzi. Obejmują czynsz za budynek, pensje i inne wydatki pośrednie.

Według związku z okresem rozliczeniowym

Klasyfikacje mierzone są według okresu użytkowania i korzyści. Są w niej klasyfikowane wydatki inwestycyjne i wydatki dochodowe. Koszty przychodów dotyczą bieżącego okresu obrachunkowego. Nakłady inwestycyjne to korzyści wykraczające poza okres rozliczeniowy. Aktywa trwałe należą do kategorii nakładów inwestycyjnych, a utrzymanie aktywów do kategorii wydatków jako dochody.

Przez skojarzenie z produktem

W tej klasyfikacji istnieją dwie kategorie:

Product cost- Koszt produktu można zidentyfikować w każdym produkcie. Obejmuje bezpośrednie materiały, bezpośrednią robociznę i bezpośrednie koszty ogólne. Do momentu sprzedaży produkty te są wykazywane i wyceniane jako zapasy i stanowią część bilansu. Wszelkie zyski są odzwierciedlane tylko wtedy, gdy te produkty są sprzedawane. Koszty tych produktów odnoszone są na rachunek kosztów sprzedanych towarów.

Time/Period base cost- Wydatki na sprzedaż i Wydatki administracyjne, oba dotyczą czasu lub okresu. Na przykład czynsz za budynek, wynagrodzenia pracowników odnoszą się tylko do okresu. Rentowność i koszty zależą zarówno od kosztu produktu, jak i kosztu czasu / okresu.

Według funkcji

W tej kategorii koszt dzieli się przez jego funkcję w następujący sposób:

Production Cost - Przedstawia całkowity koszt produkcji lub produkcji.

Commercial cost - Obejmuje koszty operacyjne działalności i może być podzielony na koszty administracyjne oraz koszty sprzedaży i dystrybucji.

Według zmiany aktywności lub głośności

W tej kategorii koszt dzieli się na koszty stałe, zmienne i półzmienne:

Fixed cost- Dotyczy głównie czasu lub okresu. Pozostaje niezmieniona niezależnie od wielkości produkcji, np. Czynszu fabrycznego, ubezpieczenia itp. Koszt jednostkowy waha się w zależności od produkcji. Koszt jednostkowy maleje, gdy produkcja wzrasta, a koszt jednostkowy rośnie, gdy produkcja spada. Oznacza to, że koszt jednostkowy jest odwrotnie proporcjonalny do produkcji. Na przykład, jeśli czynsz za fabrykę wynosi 25 000 Rs miesięcznie, a liczba jednostek wyprodukowanych w tym miesiącu wynosi 25 000, wówczas koszt wynajmu za jednostkę wyniesie 1 Rs za jednostkę. Jeśli produkcja wzrośnie do 50 000 sztuk, koszt wynajmu za jednostkę wyniesie 0,50 Rs za sztukę.

Variable cost- Koszt zmienny jest bezpośrednio powiązany z jednostką. Zwiększa się lub zmniejsza w zależności od wielkości produkcji. Bezpośredni materiał i bezpośrednia robocizna to najczęstsze przykłady kosztów zmiennych. Oznacza to, że koszt zmienny na jednostkę pozostaje stały niezależnie od produkcji jednostek.

Semi-variable cost- Określona część tych kosztów pozostaje stała, a część bilansowa jest zmienna w zależności od ich wykorzystania. Na przykład, jeśli minimalny miesięczny rachunek za energię elektryczną wynosi 5000 Rs za 1000 jednostek, a ewentualne nadwyżki zużycia są naliczane @ 7,50 Rs za jednostkę. W tym przypadku stały koszt energii elektrycznej wynosi 5000 rupii, a całkowity koszt zależy od zużycia jednostek powyżej 1000 jednostek. Dlatego koszt jednostkowy do pewnego poziomu zmienia się w zależności od wielkości produkcji, po czym koszt jednostkowy pozostaje stały i wynosi 7,50 Rs za sztukę.

Poniższy wykres przedstawia różne elementy kosztów i sposób ich klasyfikacji.

Materiały bezpośrednie lub pośrednie

Materiały, które bezpośrednio przyczyniły się do powstania produktu, oraz te, które można łatwo zidentyfikować w produkcie gotowym, nazywane są materiałami bezpośrednimi. Na przykład papier w książkach, drewno w meblach, plastik w zbiorniku na wodę i skóra w butach to materiały bezpośrednie. Znane są również jako przedmioty o dużej wartości. Inne tańsze pozycje lub materiały pomocnicze stosowane w produkcji dowolnego produktu gotowego nazywane są materiałami pośrednimi. Na przykład gwoździe w butach lub meblach.

Praca bezpośrednia