Księgowość - proces

Cykl rozliczeniowy odnosi się do konkretnych zadań związanych z zakończeniem procesu księgowego. Długość cyklu rozliczeniowego może być miesięczna, kwartalna, półroczna lub roczna. Może się różnić w zależności od organizacji, ale proces pozostaje taki sam.

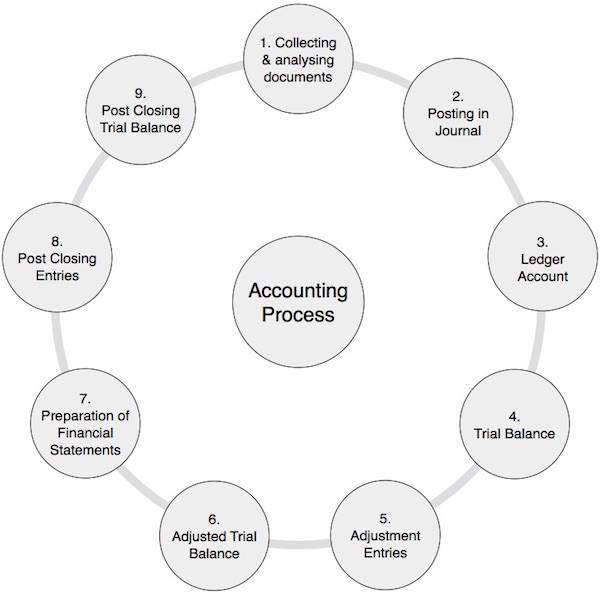

Proces księgowy

Poniższa tabela zawiera listę kroków, które należy wykonać w procesie księgowym -

| 1 | Zbieranie i analiza dokumentów księgowych | Jest to bardzo ważny krok, podczas którego sprawdzasz dokumenty źródłowe i analizujesz je. Na przykład dokumenty dotyczące gotówki, banku, sprzedaży i zakupu. Jest to proces ciągły przez cały okres rozliczeniowy. |

| 2 | Publikowanie w dzienniku | Na podstawie powyższych dokumentów dokonujesz zapisów księgowych w systemie podwójnego zapisu, w którym saldo debetowe i kredytowe pozostaje równe. Ten proces jest powtarzany przez cały okres rozliczeniowy. |

| 3 | Księgowanie na kontach księgi | Saldo debetowe i kredytowe wszystkich powyższych kont, na które wpływają zapisy księgowe, jest księgowane na kontach księgowych. Księga to po prostu zbiór wszystkich kont. Zwykle jest to również proces ciągły przez cały okres rozliczeniowy. |

| 4 | Przygotowanie bilansu próbnego | Jak sama nazwa wskazuje, saldo próbne to podsumowanie wszystkich sald kont księgowych, niezależnie od tego, czy mają one saldo debetowe, czy kredytowe. Ponieważ stosujemy system podwójnego zapisu rachunków, suma wszystkich sald debetowych i kredytowych, które pojawiły się w saldzie próbnym, pozostaje równa. Zwykle na koniec wspomnianego okresu rozliczeniowego konieczne jest sporządzenie salda próbnego. |

| 5 | Księgowanie wpisów korygujących | Na tym etapie zapisy korygujące są najpierw przekazywane przez dziennik, następnie księgowane na kontach księgowych, a na końcu w saldzie próbnym. Ponieważ w większości przypadków korzystaliśmy z rachunkowości memoriałowej w celu ustalenia prawidłowej wartości rachunków przychodów, kosztów, aktywów i pasywów, musimy dokonać tych korekt. Ten proces jest wykonywany na koniec każdego okresu rozliczeniowego. |

| 6 | Skorygowany bilans próbny | Uwzględniając powyższe zapisy korygujące, tworzymy skorygowane saldo próbne. Skorygowany bilans próbny to platforma do sporządzania sprawozdań finansowych firmy. |

| 7 | Sporządzanie sprawozdań finansowych | Zestawienia finansowe to zestaw zestawień, takich jak rachunek dochodów i wydatków lub rachunek handlowy i zysków i strat, zestawienie przepływów pieniężnych, zestawienie przepływów funduszy, bilans lub rachunek zestawienia spraw. Za pomocą salda próbnego umieszczamy wszystkie informacje w sprawozdaniach finansowych. Sprawozdania finansowe jasno pokazują kondycję finansową firmy, przedstawiając jej zyski lub straty. |

| 8 | Wpisy po zamknięciu | Wszystkie różne rachunki przychodów i wydatków firmy są przenoszone na rachunek handlowy oraz rachunek zysków i strat. W wyniku tych zapisów saldo wszystkich rachunków dochodów i wydatków osiąga wartość NIL. Saldo netto tych pozycji reprezentuje zysk lub stratę spółki, które ostatecznie zostają przeniesione na kapitał własny lub kapitał właściciela. |

| 9 | Bilans próbny po zamknięciu | Saldo próbne po zamknięciu przedstawia salda aktywów, zobowiązań i rachunku kapitałowego. Salda te są przenoszone na następny rok obrotowy jako bilans otwarcia. |