Rachunkowość zarządcza - kapitał obrotowy

Kapitał obrotowy jest definiowany przez ekspertów w następujący sposób -

„Kapitał obrotowy to kwota środków niezbędnych do pokrycia kosztów funkcjonowania przedsiębiorstw”.--- Shubin

„Kapitał obrotowy oznacza aktywa obrotowe przedsiębiorstwa, które w toku zwykłej działalności gospodarczej zmieniają się z jednej formy na inną, na przykład z gotówki na zapasy, z zapasów na należności, należności na gotówkę”.--- Genestenberg

Ogólnie rzecz biorąc, istnieją dwa rodzaje kapitału wymagane dla firmy:

- Ustalony kapitał

- Kapitał obrotowy

Kapitał trwały wymaga inwestowania w długoterminowe inwestycje przedsiębiorstwa w celu stworzenia zakładu produkcyjnego poprzez zakup środków trwałych, takich jak budynek, fabryka, maszyny, meble itp. Inwestowanie w te aktywa oznacza trwałe zablokowanie kapitału lub długoterminową blokadę środków.

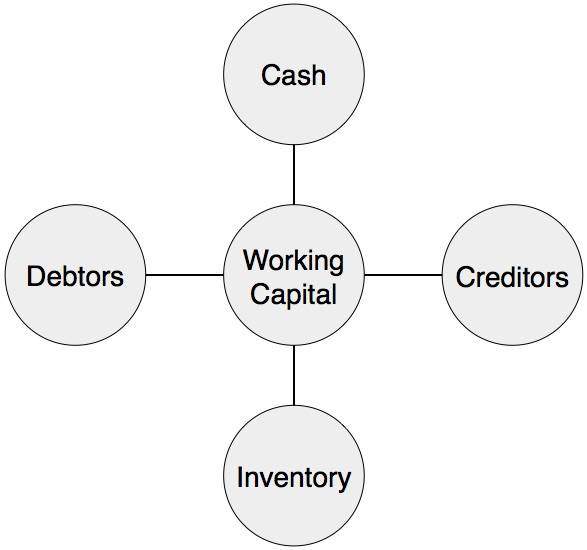

Kapitał jest potrzebny na krótkoterminowy zakup surowca, pokrycie bieżących potrzeb organizacji, rutynowych wydatków biznesowych, wypłat wynagrodzeń, płac, podatków itp. Środki te nazywane są kapitałem obrotowym. Kapitał obrotowy oznacza kapitał przeznaczony na finansowanie krótkoterminowych lub obrotowych aktywów, takich jak gotówka, papiery wartościowe, dłużnicy i zapasy.

Kapitał obrotowy brutto i kapitał obrotowy netto

Kapitał obrotowy brutto oznacza inwestycję w aktywa obrotowe, natomiast kapitał obrotowy netto oznacza różnicę aktywów obrotowych i zobowiązań krótkoterminowych. Kapitał obrotowy netto może być dodatni lub ujemny.

| KAPITAŁ OBROTOWY NETTO | |||||||

|---|---|---|---|---|---|---|---|

| (A) Current Assets | |||||||

| Gotówka w dłoni | XXX | ||||||

| Pieniądze w banku | XXX | ||||||

| Różni dłużnicy | XXX | ||||||

| Należności wekslowe | XXX | ||||||

| Zapasy zapasów | |||||||

|

XXX | ||||||

| Krótkoterminowe inwestycje | XXX | ||||||

| Wydatki opłacone z góry | XXX | ||||||

| Naliczone dochody | XXX | ||||||

| Aktywa obrotowe ogółem | XXXXX | ||||||

| (B) Mniej: bieżące zobowiązania | |||||||

| Różni wierzyciele | XXX | ||||||

| Pożyczki krótkoterminowe, zaliczki i depozyty | XXX | ||||||

| Kredyt w rachunku bieżącym | XXX | ||||||

| Płatne rachunki | XXX | ||||||

| Zaprowiantowanie | XXX | ||||||

| Koszty należne | XXX | ||||||

| Wszystkie aktualne zabowiązania | XXXX | ||||||

| Kapitał obrotowy (A - B) | XX | ||||||

Cykl kapitału obrotowego

Generowanie i wydatkowanie gotówki odbywa się w sposób przedstawiony na poniższym schemacie: