Noções básicas de contabilidade - Guia rápido

A contabilidade é uma linguagem de negócios. Podemos usar essa linguagem para comunicar transações financeiras e seus resultados. A contabilidade é um sistema abrangente para coletar, analisar e comunicar informações financeiras.

A origem da contabilidade é tão antiga quanto o dinheiro. Nos primeiros dias, o número de transações era muito pequeno, de modo que cada pessoa envolvida podia manter o registro das transações durante um período específico. Vinte e três séculos atrás, um estudioso indiano chamadoKautilya apelido Chanakya introduziu os conceitos de contabilidade em seu livro Arthashastra. Em seu livro, ele descreveu a arte de manter uma contabilidade adequada e os métodos de verificação de contas. Aos poucos, o campo da contabilidade tem passado por mudanças marcantes em consonância com as mudanças que estão ocorrendo no cenário empresarial mundial.

Um contador pode registrar transações financeiras de acordo com certos princípios e padrões contábeis e conforme prescrito por um contador, dependendo do tamanho, natureza, volume e outras restrições de uma organização específica.

Com a ajuda do processo contábil, podemos determinar o lucro ou prejuízo do negócio em uma data específica. Também nos ajuda a analisar o desempenho passado e planejar os cursos de ação futuros.

Definição de Contabilidade

O Instituto Americano de Contador Público Certificado definiu a Contabilidade Financeira como:

“A arte de registrar, classificar e resumir de forma significativa e em termos de dinheiro, transações e eventos que em parte, pelo menos, de caráter financeiro e interpretar os resultados das mesmas.”

Objetivos e escopo da contabilidade

Passemos pelos principais objetivos da Contabilidade:

To keep systematic records- A contabilidade é feita para manter um registro sistemático das transações financeiras. O objetivo principal da contabilidade é nos ajudar a coletar dados financeiros e registrá-los sistematicamente para obter resultados corretos e úteis das demonstrações financeiras.

To ascertain profitability- Com a ajuda da contabilidade, podemos avaliar os lucros e perdas incorridos durante um período contábil específico. Com a ajuda de uma conta de negociação e de lucros e perdas, podemos determinar facilmente o lucro ou prejuízo de uma empresa.

To ascertain the financial position of the business- Um balanço ou uma declaração de negócios indica a posição financeira de uma empresa em uma data específica. Um balanço patrimonial bem elaborado nos dá uma indicação da classe e do valor dos ativos, da natureza e do valor do passivo e também da posição de capital da empresa. Com a ajuda disso, podemos facilmente verificar a solidez de qualquer entidade empresarial.

To assist in decision-making- Para tomar decisões para o futuro, exige-se demonstrações financeiras precisas. Um dos principais objetivos da contabilidade é tomar as decisões certas no momento certo. Assim, a contabilidade oferece a plataforma para planejar o futuro com a ajuda de registros anteriores.

To fulfill compliance of Law- Entidades comerciais como empresas, fundos e sociedades são administradas e administradas de acordo com diferentes atos legislativos. Da mesma forma, diferentes leis tributárias (imposto indireto direto) também se aplicam a todas as empresas. Todos devem manter e manter diferentes tipos de contas e registros, conforme prescrito pelas leis correspondentes do país. A contabilidade ajuda na gestão de uma empresa em conformidade com a lei.

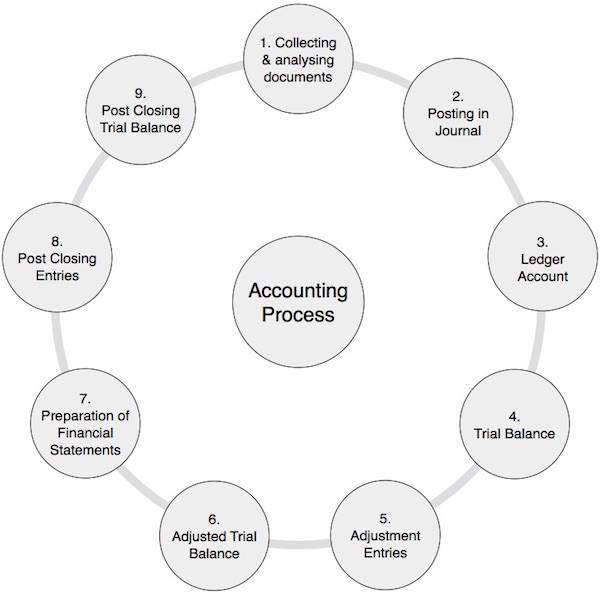

O ciclo de contabilidade se refere às tarefas específicas envolvidas na conclusão de um processo de contabilidade. A duração de um ciclo contábil pode ser mensal, trimestral, semestral ou anual. Pode variar de organização para organização, mas o processo permanece o mesmo.

Processo Contábil

A tabela a seguir lista as etapas seguidas em um processo de contabilidade -

| 1 | Coleta e análise de documentos contábeis | É uma etapa muito importante na qual você examina os documentos de origem e os analisa. Por exemplo, documentos relacionados a dinheiro, banco, vendas e compras. Este é um processo contínuo ao longo do período contábil. |

| 2 | Postando no Diário | Com base nos documentos acima, você passa os lançamentos contábeis manuais usando o sistema de partidas dobradas em que o saldo devedor e credor permanece igual. Este processo se repete ao longo do período contábil. |

| 3 | Lançamento em contas contábeis | O saldo de débito e crédito de todas as contas acima afetadas por meio de lançamentos contábeis manuais são lançados em contas contábeis. Um livro-razão é simplesmente uma coleção de todas as contas. Normalmente, este também é um processo contínuo durante todo o período contábil. |

| 4 | Preparação de balancete | Como o nome sugere, o balancete é um resumo de todos os saldos das contas contábeis, independentemente de conterem saldo devedor ou saldo credor. Uma vez que seguimos o sistema de dupla entrada de contas, o total de todo o saldo devedor e credor que apareceu no balancete permanece igual. Normalmente, é necessário preparar o balancete no final do referido período contábil. |

| 5 | Lançamento de entradas de ajuste | Nesta etapa, as entradas de ajuste são primeiro passadas pelo diário, seguidas pelo lançamento em contas contábeis e, finalmente, no balancete. Como na maioria dos casos usamos o regime de competência para descobrir o valor correto das contas de receitas, despesas, ativos e passivos, precisamos fazer esses lançamentos de ajuste. Este processo é realizado ao final de cada período contábil. |

| 6 | Equilibrio de teste ajustado | Levando em consideração as entradas de ajuste acima, criamos o balancete ajustado. O balancete ajustado é uma plataforma para preparar as demonstrações financeiras de uma empresa. |

| 7 | Preparação de Demonstrações Financeiras | As demonstrações financeiras são o conjunto de demonstrações como Conta de Receitas e Despesas ou Conta de Negociação e Lucros e Perdas, Demonstração de Fluxo de Caixa, Demonstração de Fluxo de Fundos, Balanço ou Conta de Demonstração de Negócios. Com a ajuda do balancete, colocamos todas as informações nas demonstrações financeiras. As demonstrações financeiras mostram claramente a saúde financeira de uma empresa, descrevendo seus lucros ou perdas. |

| 8 | Inscrições Pós-Fechamento | Todas as diferentes contas de receitas e despesas da empresa são transferidas para a conta de Negociação e Lucros e perdas. Com o resultado desses lançamentos, o saldo de todas as contas de receitas e despesas passa a NIL. O saldo líquido dessas entradas representa o lucro ou prejuízo da empresa, que é finalmente transferido para o patrimônio líquido ou capital do proprietário. |

| 9 | Balancete pós-fechamento | O balancete pós-fechamento representa os saldos da conta Ativo, Passivo e Capital. Esses saldos são transferidos para o próximo exercício financeiro como saldo inicial. |

Os primeiros dois conceitos contábeis, a saber, Conceito de Entidade Empresarial e Conceito de Medição de Dinheiro, são os conceitos fundamentais da contabilidade. Vamos examinar cada um deles brevemente:

Conceito de Entidade Empresarial

De acordo com esse conceito, a empresa e o dono da empresa são duas entidades diferentes. Em outras palavras, eu e minha empresa somos separados.

Por exemplo, o Sr. A abre um novo negócio no nome e estilo da M / s Independent Trading Company e introduziu um capital de Rs 2.000.000 em dinheiro. Isso significa que o saldo de caixa da M / s Independent Trading Company aumentará em uma soma de Rs 2.000.000 / -. Ao mesmo tempo, a responsabilidade da M / s Independent Trading Company na forma de capital também aumentará. Isso significa que a M / s Independent Trading Company é responsável pelo pagamento de Rs 2.000.000 ao Sr. A.

Conceito de medição de dinheiro

De acordo com esse conceito, “podemos registrar apenas as transações em nosso registro contábil que podem ser medidas em termos monetários”.

Exemplo

Determine e reserve o valor do estoque dos seguintes itens:

Shirts Rs 5,000/-

Pants Rs 7,500/-

Coats 500 pieces

Jackets 1000 pieces

Value of Stock = ?Aqui, se quisermos registrar o valor das ações em nosso registro contábil, precisamos do valor dos casacos e jaquetas em termos de dinheiro. Agora, se concluirmos que os valores de casacos e jaquetas são Rs 2.000 e Rs 15.000 respectivamente, podemos facilmente registrar o valor do estoque como Rs 29.500 (como resultado de 5.000 + 7.500 + 2.000 + 15.000) em nossos livros. Precisamos manter registros quantitativos separadamente.

Conceito Going Concern

Nossa contabilidade é baseada no pressuposto de que uma unidade de negócios é uma empresa em funcionamento. Registramos todas as transações financeiras de uma empresa mantendo em mente o ponto de vista de que uma unidade de negócios é uma empresa em funcionamento; não uma preocupação perdida. Caso contrário, o banqueiro não concederá empréstimos, o fornecedor não fornecerá bens ou serviços, os funcionários não trabalharão adequadamente e o método de registro da transação mudará completamente.

Por exemplo, uma unidade de negócios faz investimentos na forma de ativos fixos e contabilizamos apenas a depreciação dos ativos em nossa conta de lucros e perdas; não a diferença do custo de aquisição dos ativos menos o valor realizável líquido dos ativos. A razão é simples; presumimos que usaremos esses ativos e obteremos lucro no futuro ao usá-los. Da mesma forma, tratamos despesas de receita diferida e despesas pré-pagas. O conceito de continuidade operacional não funciona nos seguintes casos:

- Se uma unidade for declarada doente (unidade não utilizada ou inutilizável).

- Quando uma empresa vai liquidar e um liquidante é nomeado para a mesma.

- Quando uma unidade de negócios está passando por uma grave crise financeira e vai acabar.

Conceito de Custo

É um conceito muito importante baseado no Going Concern Concept. Registramos o valor dos ativos com base no custo, não no valor realizável líquido ou no valor de mercado dos ativos, com base no pressuposto de que uma unidade de negócios é uma empresa em funcionamento. Sem dúvida, reduzimos o valor dos ativos proporcionando depreciação aos ativos, mas ignoramos o valor de mercado dos ativos.

O conceito de custo impede qualquer tipo de manipulação, levando em consideração o valor realizável líquido ou o valor de mercado. Do lado negativo, esse conceito ignora o efeito da inflação no mercado, que às vezes pode ser muito acentuado. Ainda assim, o conceito de custo é ampla e universalmente aceito com base no qual fazemos a contabilidade de uma unidade de negócios.

Conceito Dual Aspect

Deve haver uma dupla entrada para concluir qualquer transação financeira, o que significa que o débito deve ser sempre igual ao crédito. Portanto, toda transação financeira tem seu duplo aspecto:

- obtemos algum benefício, e

- nós pagamos algum benefício.

Por exemplo, se comprarmos algumas ações, isso terá dois efeitos:

- o valor do estoque aumentará (obterá benefício pela mesma quantidade), e

- isso aumentará nossa responsabilidade na forma de credores.

| Transação | Efeito |

|---|---|

| Compra de ações por Rs 25.000 | O estoque aumentará em Rs 25.000 (aumento no saldo devedor) O dinheiro diminuirá em Rs 25.000 (redução no saldo devedor) ou O credor aumentará em Rs 25.000 (aumento no saldo de crédito) |

Conceito de período contábil

A vida de uma unidade de negócios é indefinida de acordo com o conceito de continuidade operacional. Para determinar o lucro ou prejuízo de uma empresa e para apurar sua posição financeira, as contas de lucros e perdas e os balanços são preparados em intervalos regulares de tempo, geralmente no final de cada ano. Esse ciclo de um ano é conhecido como período contábil. O objetivo de ter um período contabilístico é tomar medidas corretivas tendo em vista os desempenhos anteriores, anular o efeito das variações sazonais, pagar impostos, etc.

Com base nesse conceito, despesas de receita e despesas de capital são segregadas. As despesas com receitas são debitadas na conta de lucros e perdas para apurar o lucro ou perda correto durante um determinado período contábil. As despesas de capital vêm na categoria dessas despesas, cujo benefício também será utilizado nos próximos exercícios contábeis.

O período contábil nos ajuda a verificar a posição correta da empresa em intervalos regulares de tempo, ou seja, ao final de cada período contábil.

Conceito de Combinação

O conceito de correspondência é baseado no conceito de período contábil. Os gastos de uma empresa para um determinado período contábil devem ser combinados com a receita do mesmo período contábil para apurar o lucro ou prejuízo exato da empresa para o mesmo período. Essa prática de correspondência é amplamente aceita em todo o mundo. Vamos dar um exemplo para entender o conceito de correspondência claramente.

Os seguintes dados são recebidos da M / s Globe Enterprises durante o período de 01-04-2012 a 31-03-2013:

| S.No. | Particulars | Montante |

|---|---|---|

| 1 | Venda de 1.000 lâmpadas elétricas a Rs 10 por lâmpada à vista. | 10.000,00 |

| 2 | Venda de lâmpadas elétricas 200 @ Rs. 10 por lâmpada em crédito para Comerciantes M / s Atul. | 2.000,00 |

| 3 | Venda de 450 tubos de luz a Rs.100 por peça à vista. | 45.000,00 |

| 4 | Compras feitas na XZY Ltd. | 40.000,00 |

| 5 | Dinheiro pago a M / s XYZ Ltd. | 38.000,00 |

| 6 | Taxas de frete pagas nas compras | 1.500,00 |

| 7 | Despesas de eletricidade da loja pagas | 5.000,00 |

| 8 | Projeto de lei de 13 de março para a eletricidade ainda pendente a ser pago no próximo ano. | 1.000,00 |

Com base nos dados acima, o lucro ou prejuízo da empresa é calculado da seguinte forma:

| Particulars | Montante | Total |

|---|---|---|

| Venda | ||

| Lâmpada | 12.000,00 | |

| Tubo | 45.000,00 | 57.000,00 |

| Menos - | ||

| Compras | 40.000,00 | |

| Taxas de frete | 5.000,00 | |

| Despesas de eletricidade | 1.500,00 | |

| Despesas pendentes | 1.000,00 | 47.500,00 |

| Lucro líquido | 9.500,00 |

No exemplo acima, para combinar despesas e receitas durante o mesmo período contábil, adicionamos a compra a crédito, bem como as despesas pendentes deste ano contábil para determinar o lucro correto para o período contábil 01-04-2012 a 31-03- 2013.

Isso significa que a cobrança em dinheiro e o pagamento em dinheiro são ignorados durante o cálculo do lucro ou prejuízo do ano.

Conceito de Acúmulo

Conforme declarado acima no conceito de matching, a receita gerada no período contábil é considerada e as despesas relacionadas ao período contábil também são consideradas. Com base no conceito de contabilidade de competência, se vendemos alguns itens ou prestamos algum serviço, então esse se torna nosso ponto de geração de receita, independentemente de recebermos dinheiro ou não. O mesmo conceito é aplicável no caso de despesas. Todas as despesas pagas em dinheiro ou a pagar são consideradas e o adiantamento de despesas, se houver, é deduzido.

A maioria dos profissionais usa o regime de caixa da contabilidade. Isso significa que o dinheiro recebido em um determinado período contábil e as despesas pagas em dinheiro no mesmo período contábil são a base de sua contabilidade. Para eles, a receita de sua empresa depende da cobrança de receita em dinheiro. Prática semelhante é seguida para despesas. É conveniente para eles e na mesma base, pagam seus impostos.

Conceito de evidência objetiva

De acordo com o conceito de Evidência Objetiva, cada lançamento financeiro deve ser apoiado por alguma evidência objetiva. A compra deve ser apoiada por notas de compra, venda com notas de venda, pagamento à vista de despesas com notas de dinheiro e pagamento aos credores com recibos de dinheiro e extratos bancários. Da mesma forma, o estoque deve ser verificado por verificação física e o valor deve ser verificado com as notas de compra. Na falta deles, o resultado contábil não será confiável, as chances de manipulação dos registros contábeis serão altas e ninguém poderá confiar em tais demonstrações financeiras.

Discutiremos as convenções contábeis nesta seção.

Convenção de Consistência

Para comparar os resultados de diferentes exercícios, é necessário que as regras, princípios, convenções e conceitos contábeis para transações semelhantes sejam seguidos de forma consistente e contínua. A confiabilidade das demonstrações financeiras pode ser perdida, caso sejam observadas mudanças frequentes no tratamento contábil. Por exemplo, se uma empresa escolher o custo ou preço de mercado, o que for mais baixo para a avaliação de ações e o método do valor reduzido para depreciação para ativos fixos, deve ser seguido de forma consistente e contínua.

A consistência também afirma que se uma mudança se tornar necessária, a mudança e seus efeitos nos lucros ou prejuízos e na posição financeira da empresa devem ser claramente mencionados.

Convenção de Divulgação

O Companies Act de 1956 prescreveu um formato no qual as demonstrações financeiras devem ser preparadas. Todas as empresas que se enquadram nesta categoria devem seguir esta prática. Várias disposições são feitas pela Lei das Sociedades para preparar essas demonstrações financeiras. O objetivo dessas disposições é divulgar todas as informações essenciais para que a visão das demonstrações financeiras seja verdadeira e justa. No entanto, o termo 'divulgação' não significa todas as informações. Significa a divulgação de informações significativas para os usuários dessas demonstrações financeiras, como investidores, proprietários e credores.

Convenção de Materialidade

Se a divulgação ou não divulgação de uma informação puder influenciar a decisão dos usuários das demonstrações financeiras, então essa informação deve ser divulgada.

Para melhor compreensão, consulte a Instrução Geral para a preparação da Declaração de Lucros e Perdas na revisão agendada VI da Lei das Sociedades de 1956:

A empresa deve divulgar por meio de notas informações adicionais sobre qualquer item de receita ou despesa que exceda 1% da receita operacional ou Rs 1,00.000 o que for mais alto.

A Empresa deve divulgar em Notas às Contas, a participação na empresa detida por cada acionista que detém mais de 5% das ações, especificando o número de ações detidas.

Conservação ou Prudência

É uma política de jogar pelo seguro. Para eventos futuros, os lucros não são antecipados, mas as provisões para perdas são constituídas como uma política de conservadorismo. De acordo com esta política, são feitas provisões para dívidas de cobrança duvidosa, bem como para responsabilidades contingentes; mas não consideramos nenhum ganho antecipado.

Por exemplo, se A compra 1000 itens a Rs 80 por item e vende 900 itens deles a Rs 100 por item quando o valor de mercado do estoque é (i) Rs 90 e na condição (ii) Rs 70 por item, então o o lucro das transações acima pode ser calculado da seguinte forma:

| Particulars | Condição (i) | Condição (ii) |

|---|---|---|

| Valor de venda (A) (900x100) | 90.000,00 | 90.000,00 |

| Menos - Custo dos Produtos Vendidos | ||

| Compras | 80.000,00 | 80.000,00 |

| Menos - Estoque de fechamento | 8.000,00 | 7.000,00 |

| Custo das mercadorias vendidas (B) | 72.000,00 | 73.000,00 |

| Lucro (AB) | 18.000,00 | 17.000,00 |

No exemplo acima, o método para avaliação do estoque é 'Custo ou preço de mercado, o que for mais baixo' .

A prudência, entretanto, não permite a criação de reserva oculta pela subavaliação dos lucros ou pela superestimativa das perdas.

É necessário conhecer a classificação das contas e o seu tratamento no sistema de dupla entrada de contas. Em termos gerais, as contas são classificadas em três categorias:

- Contas pessoais

- Contas reais

- Contas tangíveis

- Contas intangíveis

Vamos examinar cada um deles um por um.

Contas Pessoais

As contas pessoais podem ser classificadas em três categorias:

Conta Pessoal Natural

Uma conta relacionada a qualquer indivíduo como David, George, Ram ou Shyam é chamada de Conta Pessoal Natural .

Conta Pessoal Artificial

Uma conta relacionada a qualquer pessoa artificial, como M / s ABC Ltd, M / s General Trading, M / s Reliance Industries, etc., é chamada de Conta Pessoal Artificial .

Conta Pessoal Representativa

A conta pessoal representativa representa um grupo de contas. Se houver uma série de contas de natureza semelhante, é melhor agrupá-las como conta de salários a pagar, conta de aluguel a pagar, conta pré-paga de seguro, conta de juros a receber, conta de capital e conta de saque, etc.

Contas reais

Cada empresa possui alguns ativos e cada ativo possui uma conta. Assim, a conta do ativo é chamada de conta real. Existem dois tipos de ativos:

Tangible ativos são ativos tangíveis, como fábrica, maquinário, móveis, estoque, dinheiro, etc.

Intangible ativos são ativos não tangíveis, como boa vontade, patente, direitos autorais, etc.

O tratamento contábil para os dois tipos de ativos é o mesmo.

Contas nominais

Como essa conta não representa nenhum ativo tangível, é chamada de conta nominal ou fictícia. Todos os tipos de contas de despesas, contas de perdas, contas de ganhos ou contas de receitas entram na categoria de contas nominais. Por exemplo, conta de aluguel, conta de salário, conta de despesas de eletricidade, conta de receita de juros, etc.

Existem dois sistemas de contabilidade seguidos -

- Sistema de entrada única

- Sistema de entrada dupla

Sistema de entrada única

O sistema de entrada única é um sistema de contabilidade incompleto, seguido pelos pequenos empresários, onde o número de transações é muito menor. Neste sistema de contabilidade, apenas contas pessoais são abertas e mantidas por um proprietário de empresa. Às vezes, livros subsidiários são mantidos e às vezes não. Uma vez que as contas reais e nominais não são abertas pelo proprietário da empresa, a preparação da conta de ganhos e perdas e do balanço não é possível determinar a posição correta de lucros ou perdas ou a posição financeira da entidade empresarial.

Sistema de entrada dupla

O sistema de contas por partidas dobradas é um sistema científico de contas seguido em todo o mundo sem qualquer disputa. É um antigo sistema de contabilidade. Foi desenvolvido por‘Luco Pacioli’da Itália em 1494. Sob o sistema de dupla entrada de contas, cada entrada tem seus aspectos duplos de débito e crédito. Isso significa que os ativos do negócio são sempre iguais aos passivos do negócio.

Ativos = Passivos

Se damos algo, também recebemos algo em troca e vice-versa.

Regras de Débito e Crédito no Sistema de Dupla Entrada de Contas

As seguintes regras de débito e crédito são chamadas de regras de ouro de contas:

| Classificação de contas | Regras | Efeito |

|---|---|---|

| Contas Pessoais | Receptor é Débito Doador é crédito |

Débito = Crédito |

| Contas reais | O que vem em débito O que sai do crédito |

Débito = Crédito |

| Contas nominais | Despesas são Débito Rendimentos são crédito |

Débito = Crédito |

Exemplo

O Sr. A abre uma empresa sobre a qual temos os seguintes dados:

| Apresenta Capital em dinheiro | Rs | 50.000 |

| Compras (dinheiro) | Rs | 20.000 |

| Compras (crédito) do Sr. B | Rs | 25.000 |

| Encargos de frete pagos em dinheiro | Rs | 1.000 |

| Bens vendidos ao Sr. C a crédito | Rs | 15.000 |

| Venda a Dinheiro | Rs | 30.000 |

| Computador comprado | Rs | 10.000 |

| Comissão de renda | Rs | 8.000 |

As entradas de diário para os itens acima seriam feitas como -

| S.No. | Entradas de diário | Classificação | Regra |

|---|---|---|---|

| 1 | Dinheiro A / c Dr. 50.000 Para Capital A / c 50.000 |

Real A / c A / c pessoal |

Deite o que entrar; Crédito do doador (proprietário) |

| 2 | Compra de mercadorias A / c Dr. 20.000 Para descontar A / c 20.000 |

Real A / c Real A / c |

Deite o que entrar; Dê crédito ao que sai |

| 3 | Compra de mercadorias A / c Dr. 25.000 Para BA / c 25.000 |

Real A / c A / c pessoal |

Deite o que entrar; Creditar o doador |

| 4 | Frete A / c Dr. 1.000 Para descontar A / c 1.000 |

Nominal A / c Real A / c |

Débito todas as despesas Dê crédito ao que sai |

| 5 | CA / c Dr. 15.000 Para venda A / c 15.000 |

A / c pessoal Conta real |

Débito do receptor Dê crédito ao que sai |

| 6 | Dinheiro A / c Dr. 30.000 Para venda A / c 30.000 |

Real A / c Real A / c |

Deite o que entrar; Dê crédito ao que sai |

| 7 | Computador A / c Dr. 10.000 Para descontar A / c 10.000 |

Real A / c Real A / c |

Deite o que entrar; Dê crédito ao que sai |

| 8 | Dinheiro A / c Dr. 8.000 Para comissionar A / c 8.000 |

Real A / c Nominal A / c |

Deite o que entrar; Creditar todas as rendas |

É muito claro a partir do exemplo acima como funcionam as regras de débito e crédito. Também está claro que cada entrada tem seu aspecto duplo. Em qualquer caso, o débito será sempre igual ao crédito no sistema de contabilidade por partidas dobradas.

“O processo de registrar uma transação em um diário é chamado de registro das transações.”--- Meigs and Meigs e Johnson

Diário é um livro mantido diariamente para registrar todas as entradas financeiras do dia. A passagem das entradas é chamada de lançamento no diário. Os lançamentos contábeis manuais são passados de acordo com as regras de débito e crédito do sistema de partidas dobradas.

| 1 | 2 | 3 | 4 | 5 |

| Encontro | Particulars | LF | Montante | |

|---|---|---|---|---|

| Débito | Crédito | |||

| xx-xx-xx | ... ... ... ... A / c Dr. Para ... ... ... ... A / c (... ... Narração ... ...) |

xx xx |

xxxx | xxxx |

Coluna 1: representa a data da transação.

Coluna 2: Linha 1 (... ... ... ...) representa o nome da conta a ser debitada.

A linha 2 (... ... ... ...) representa o nome da conta a ser creditada.

Linha 3 para narração da transação.

Coluna 3: Livro razão (LF) representa o número da página da conta contábil na qual lançamos essas entradas.

Coluna 4: Quantia (s) a debitar.

Coluna 5: Quantia (s) a ser creditada.

Notas

Se houver várias transações em um dia, o valor total de todas as transações por meio de um único lançamento no diário pode ser igual ao valor total.

Se a entrada de débito ou crédito for a mesma e a entrada correspondente for diferente, podemos lançar uma entrada combinada para o mesmo. É chamado‘compound entry’independentemente de quantas entradas de débito ou crédito estão contidas na entrada de diário composta. Por exemplo,

| 1 | 2 | 3 | 4 | 5 |

| Encontro | Particulars | LF | Montante | |

|---|---|---|---|---|

| Débito | Crédito | |||

| Xxxx | ... ... ... ... A / c Dr. ... ... ... ... A / c Dr. Para ... ... ... ... A / c (Narração ... ... ... ...) |

xx xx xx |

xx xx |

xxxx |

Análise e Tratamento de Transações

Vamos examinar a natureza das transações e seu tratamento em nossos livros de contas. Os lançamentos contábeis a seguir são comumente usados em todas as empresas e se enquadram na categoria de lançamentos de diário de rotina.

| S.No. | Natureza da Transação | Análise e Tratamento | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Capital | A conta de capital é uma conta pessoal. Sempre que o proprietário introduzir capital na forma de dinheiro, bens ou ativos, a entrada será como aqui em:

(Sendo dinheiro / bens / ativos introduzidos como capital) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Conta de saque | A conta de saque também é uma conta de capital. Sempre que o proprietário do negócio retira dinheiro para uso pessoal, é denominado sorteio. O saldo da conta de saque é transferido para a conta de capital no final do exercício.

(Sendo retirada de dinheiro para uso pessoal) |

||||||||||||||||||||||||||||||||||||||||||||||||

| Notes: 1. A introdução de capital, bem como a retirada de capital, podem ocorrer a qualquer momento durante o exercício. 2. Além do dinheiro, podem existir outras despesas do proprietário / titular que podem pagar directamente por sua conta com o debate na sua conta. Por exemplo, o pagamento de seu seguro, impostos, aluguel, luz ou contas de telefone pessoal. 3. A conta comercial e a conta pessoal do proprietário são diferentes como proprietário da empresa e a empresa, ambas são entidades separadas. |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Desconto comercial | O desconto comercial é permitido pelo vendedor ao comprador diretamente na fatura de venda. Os compradores, neste caso, são geralmente vendedores integrais, comerciantes ou fabricantes, que posteriormente vendem este material a seus clientes ou usam o material em seu processo de fabricação. A taxa de desconto pode variar de cliente para cliente. Treatment- Não há necessidade de passar nenhuma entrada de diário neste caso. A venda é contabilizada na rede do desconto comercial. Da mesma forma, se obtivermos desconto comercial de nosso fornecedor, reservamos nossa compra sem o desconto comercial. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Desconto em dinheiro | O desconto à vista também é permitido pelo vendedor ao seu comprador; ainda assim, não vem na categoria de desconto comercial. O desconto à vista é uma espécie de esquema para inspirar seus devedores a liberar o pagamento devido a tempo. Por exemplo, um vendedor pode permitir um desconto à vista de 5%, se receber o pagamento dentro de uma semana dentro do prazo de 45 dias. Treatment - Se A permitisse um desconto de 5% para B, então

(Sendo 5% de desconto permitido para B no pagamento de Rs ........)

(Sendo o pagamento de Rs xx feito para A e obtendo um desconto de 5%) Note - No caso acima, o desconto é uma perda para A e uma receita para B. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Más dívidas | Parte da venda a crédito que não é recuperada dos devedores por algum motivo, como insolvência, desonestidade, etc., é chamada de inadimplência da empresa. As dívidas incobráveis são perdas para a empresa. Tratamento: (1) To book bad debts

(Sendo perda por conta de dívidas incobráveis) (2) To recover bad debts

(Sendo recuperação de dívidas incobráveis) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Despesas na compra de bens | Existem alguns tipos de despesas incorridas na compra de mercadorias, como frete de entrada, octroi, transporte, despesas de descarga, etc. Treatment:

(Sendo fretes pagos na compra de mercadorias) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Despesas com Venda de Bens | As despesas também são incorridas durante a venda de produtos aos clientes, como frete de saída, encargos de seguro, etc. Treatment:

(Sendo fretes pagos na venda de mercadorias) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Despesas com Compra de Ativos | Às vezes, precisamos pagar despesas na compra de ativos fixos, como despesas de transporte, despesas de instalação, etc. Treatment: As despesas incorridas nas compras de ativos fixos são adicionadas ao valor dos ativos fixos e não podem ser tratadas como despesas nas compras de bens:

(Despesas incorridas na compra do ativo) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Pagamento de despesas | Treatment:

(Sendo despesas incorridas) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Despesas pendentes | Às vezes, as despesas permanecem pendentes no final do exercício financeiro, mas devido ao regime contábil de competência, precisamos registrar as despesas que devem ser pagas e pagas no próximo exercício. Por exemplo, o salário devido no último dia do ano contábil a ser pago no próximo ano. Treatment:

(Sendo salário do mês de ......... vencimento) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Despesas Pré-Pagas | Às vezes, pagamos despesas antecipadamente, como seguros pagos três meses antes do encerramento do exercício. Como o seguro é geralmente pago para o ano inteiro, neste caso, o seguro de nove meses é tratado como um seguro pré-pago. Da mesma forma, o aluguel do primeiro mês do próximo ano contábil pode ser pago antecipadamente. Treatment:

(Sendo despesas pré-pagas por mês pago) Note: A conta de despesas é substituída pelo respectivo chefe da conta de despesas. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Renda Recebida | Treatment:

(Sendo Renda recebida em dinheiro) Note: A conta de receitas será substituída pelo respectivo chefe da conta de receitas. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Transações Bancárias | (1) Cheque deposited in bank Cheque recebido da parte é depositado em banco, Cheque depósito direto pela parte em nossa conta bancária, pagamento feito pela parte através do NEFT ou LBTR, ou dinheiro diretamente depositado pela parte em nossa conta bancária. A entrada permanece a mesma em todos os casos acima.

(2) Payment made to party through cheque Cheque emitido para a parte ou diretamente depositado em sua conta bancária, ou pagamento feito por NEFT, LBTR, ou dinheiro depositado diretamente em sua conta bancária. A entrada permanece a mesma em todos os casos acima, exceto no caso de dinheiro depositado em sua conta bancária.

(Sendo o pagamento feito através de .....) Se depositarmos dinheiro em sua conta bancária, a entrada será a seguinte:

(Sendo o pagamento feito através de .....) (3) Cash withdrawn for office Expenses

(Sendo dinheiro retirado do banco para uso no escritório) (4) Cash deposited with Bank

(Sendo dinheiro retirado do banco para uso no escritório) Note: As entradas nº 3 e 4 acima são chamadas ‘contra’ entradas. (5) Bank charge debited by bank Às vezes, os bancos debitam de nossa conta algumas cobranças pelo serviço prestado por eles. Por exemplo, encargos de emissão de talão de cheques, encargos de emissão de boleto, juros bancários, etc.

(Encargos bancários / comissão / juros debitados pelo banco) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Juros sobre o capital | Juros sobre capital próprio, apresentados pelo único proprietário ou sócios da empresa: Este lançamento é repassado na última data do exercício social da seguinte forma:

(Sendo juros @ ..... sobre capital fornecido) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Pagamento em nome de terceiros | Algumas despesas podem ser por conta de nossos devedores ou credores.

(Sendo despesas debitadas à parte, pagas em seu nome) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | Adiantamento recebido contra fornecimento de bens / serviços | Às vezes, os clientes pagam um valor adiantado pelo fornecimento de bens / serviços, que precisam ser ajustados posteriormente:

(Sendo adiantado recebido de xxxxxxxx) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | Adiantamento pago contra fornecimento de bens / serviços | Conforme acima, também podemos pagar um valor adiantado ao nosso fornecedor contra o fornecimento de bens / serviços:

(Sendo adiantado contra o fornecimento de bens / serviços) |

||||||||||||||||||||||||||||||||||||||||||||||||

Agora, vamos tentar entender como funciona um diário. Com a ajuda de lançamentos contábeis manuais, registramos todas as transações financeiras da organização cronicamente, sem considerar quantas vezes o mesmo tipo de lançamento foi repetido naquele ano ou período contábil específico.

As entradas de diário em qualquer organização podem variar de centenas a milhões, dependendo do tamanho e da estrutura da organização. Com a ajuda de um diário, cada uma das transações pode ser registrada; no entanto, não podemos concluir nada de um diário. Vamos considerar os seguintes casos. Suponha que queremos saber:

- o valor total de venda ou valor de compra

- o total de qualquer receita ou despesa específica

- o total do valor a pagar a qualquer credor específico ou a receber de um devedor

Nesses casos, pode ser um trabalho tedioso para qualquer guarda-livros ou contador. Portanto, a próxima etapa são as contas contábeis.

O livro-razão nos ajuda a resumir entradas de diário da mesma natureza em um único lugar. Por exemplo, se passarmos 100 vezes um lançamento contábil manual para venda, podemos criar uma conta de vendas apenas uma vez e lançar todas as transações de vendas nessa conta contábil com base na data. Portanto, um número ilimitado de lançamentos contábeis manuais pode ser resumido em algumas contas contábeis. A transferência de lançamentos contábeis manuais para uma conta contábil é chamada‘posting’.

Decisão de conta na conta contábil

Vamos ver vários formatos de contas contábeis:

Format-1

| Nos livros de M / s. ABC Company | |||||||

| Conta contábil da M / s XYZ LTD. | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Encontro | Particulars | F | Montante | Encontro | Particulars | F | Montante |

| xxxx | Para equilibrar b / d | xxx | Xxxx | Por saldo b / d | xxx | ||

| xxxx | Para o nome da conta de débito | xxx | Xxxx | Por nome da conta de crédito | xxx | ||

| xxxx | Para equilibrar c / d | xx | xxxx | Por Saldo c / d | xx | ||

| Total de Rs. | xxxx | Total de Rs. | xxxx | ||||

Format-2

Hoje em dia, os livros manuscritos estão sendo substituídos por contas informatizadas. As empresas geralmente usam um formato de seis colunas para manter contas contábeis de seus clientes. É o seguinte:

| Nos livros de M / s. ABC Bank Ltd. | ||||||

| Conta contábil da M / s XYZ Ltd. | ||||||

| Encontro | Particulars | LF | Montante | Saldo | ||

|---|---|---|---|---|---|---|

| Débito | Crédito | Dr. / Cr. | Montante | |||

Format-1 é usado para fins acadêmicos. Portanto, este formato é útil para aprender os fundamentos e princípios de contabilidade.

O Format-2 é usado por organizações bancárias e financeiras, bem como pela maioria das organizações empresariais.

Pontos importantes sobre o razão

Cada lado de um lançamento contábil manual é lançado no mesmo lado do razão. Isso significa que o lançamento de débito de um diário é lançado no lado do débito e vice-a-versa.

O saldo c / d refere-se ao saldo transportado e o saldo b / d refere-se ao saldo baixado.

Após o lançamento no razão, o equilíbrio do razão é feito. Na coluna denominada Total, o valor vem com base em‘whichever is higher’. Significa que se o total do lado do débito é Rs 10.000 e o total do crédito é Rs 5.000, escrevemos Rs 10.000 na coluna denominada Total de ambos, o lado do débito e o do crédito.

A diferença de ambos os lados (neste caso, é Rs 5.000) é escrita na última linha do lado do crédito como ‘balance c/d’. Esse saldo é denominado saldo devedor da conta ou vice-a-versa.

Todas as despesas e ativos representam saldo devedor.

Todas as receitas e passivos representam saldo de crédito, incluindo conta de capital.

Saldo de débito da conta pessoal representa ‘Amount Receivable’. Isso vem na categoria de ativos. Por exemplo, devedores.

O saldo de crédito de contas pessoais significa ‘Amount Payable’. Isso vem no lado do passivo e representa que precisamos pagar esse valor que é creditado devido a bens, serviços, empréstimos ou adiantamentos recebidos.

O lado do débito da conta real significa estoque em mãos ou qualquer tipo de ativo. O saldo credor da conta real não é possível.

O saldo devedor da conta nominal significa despesas da organização.

O saldo credor das contas nominais significa rendimentos auferidos.

O saldo devedor do livro caixa significa dinheiro em caixa.

O lado do débito do livro do banco significa saldo no banco.

O saldo de crédito do livro do banco indica ‘Bank Overdraft’.

Saldos de débito e crédito da conta nominal (Despesas e receitas serão nulas, porque esses saldos são transferidos para negociação, e conta de lucros e perdas para chegar ao lucro e prejuízo da empresa.

Os saldos de contas reais e pessoais aparecem no balanço da empresa e devem ser transportados para os próximos exercícios.

Ilustração

Diário as seguintes transações e lançá-las na conta contábil:

| S.No. | Transações | Montante |

|---|---|---|

| 1 | Negócios iniciados e dinheiro introduzido | 400.000,00 |

| 2 | Bens comprados por dinheiro | 50.000,00 |

| 3 | Bens comprados do Sr.Abdul | 135.000,00 |

| 4 | Encargos de frete pagos nas compras | 1.500,00 |

| 5 | Computador comprado - dinheiro | 35.000,00 |

| 6 | Encargos de frete pagos nas compras de computador | 500,00 |

| 7 | Venda feita ao Sr. Ram | 200.000,00 |

| 8 | Aluguel pago | 12.000,00 |

| 9 | Salário pago | 15.000,00 |

| 10 | Dinheiro recebido do Sr. Ram | 150.000,00 |

| 11 | Dinheiro depositado em banco | 75.000,00 |

| 12 | Despesas de escritório pagas | 25.000,00 |

Entradas de diário

| S.No. | Particulars | LF | Montante | |

|---|---|---|---|---|

| Débito | Crédito | |||

| 1 | Dinheiro A / c Dr. Para Capital A / c (Sendo o capital introduzido) |

** | 4.00.000 | 4.00.000 |

| 2 | Compra A / c Dr. Para descontar A / c (Sendo a compra em dinheiro feita) |

** | 5.00.000 | 5.00.000 |

| 3 | Compra A / c Dr. Para Abdhul A / c (Sendo compra de bens de Abdhul) |

** | 135.000 | 1,35.000 |

| 4 | Inward Freight Charges A / c Dr. Para descontar A / c (Sendo frete pago) |

** | 1.500 | 1.500 |

| 5 | Computador A / c Dr. Para descontar A / c (Sendo computador comprado em dinheiro) |

** | 35.000 | 35.000 |

| 6 | Computador A / c Dr. Para descontar A / c (Sendo frete pago no computador) |

** | 500 | 500 |

| 7 | Ram A / c Dr. Para venda A / c (Sendo vendido para o Sr. Ram) |

** | 2.00.000 | 2.00.000 |

| 8 | Rent A / c Dr. Para descontar A / c (Sendo o aluguel pago) |

** | 12.000 | 12.000 |

| 9 | Salário A / c Dr. Para descontar A / c (Sendo salário pago) |

** | 15.000 | 15.000 |

| 10 | Dinheiro A / c Dr. To Ram A/c (Being cash Received from Mr. Ram) |

** | 1,50,000 | 1,50,000 |

| 11 | Bank A/c Dr. To Cash A/c (Being cash deposited in Bank) |

** | 75,000 | 75,000 |

| 12 | Office Expenses A/c Dr. To Cash A/c (Being office expenses paid) |

** | 25,000 | 25,000 |

Cash Book

Cash book is a record of all the transactions related to cash. Examples include: expenses paid in cash, revenue collected in cash, payments made to creditors, payments received from debtors, cash deposited in bank, withdrawn of cash for office use, etc.

In double column cash book, a discount column is included on both debit and credit sides to record the discount allowed to customers and the discount received from creditors respectively.

In triple column cash book, one more column of bank is included to record all the transactions relating to bank.

Note: In modern accounting, simple cash book is the most popular way to record cash transactions. The double column cash book or three column cash book is practically for academic purpose. A separate bank book is used to record all the banking transactions as they are more than cash transactions. These days, cash is used just to meet petty and routine expenditures of an organization. In most of the organizations, the salaries of employees are paid by bank transfer.

Note: Cash book always shows debit balance, cash in hand, and a part of current assets.

Single Column Cash Book

Cash book is just like a ledger account. There is no need to open a separate cash account in the ledger. The balance of cash book is directly posted to the trial balance. Since cash account is a real account, ruling is followed, i.e. what comes in – debit, and what goes out – credit. All the received cash is posted in the debit side and all payments and expenses are posted in the credit side of the cash book.

Format

| LIVRO DE CAIXA (coluna única) | |||||||

| Dr. | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Encontro | Particulars | LF | Montante | Encontro | Particulars | LF | Montante |

Livro de caixa de coluna dupla

Aqui, temos uma coluna de Desconto adicional em cada lado do livro caixa. A coluna do lado do débito do desconto representa o desconto aos devedores da empresa e a coluna do lado do crédito do desconto significa o desconto recebido de nossos fornecedores ou credores ao fazer pagamentos.

O total da coluna de desconto do lado do débito do livro caixa é lançado na conta contábil de ‘Discount Allowed to Customers’ conta como ‘To Total As Per Cash Book’. Da mesma forma, a coluna de crédito do livro caixa é lançada na conta contábil de‘Discount Received’ Como ‘By total of cash book’.

Formato

| LIVRO DE CAIXA (coluna única) | |||||||||

| Dr. | Cr. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Encontro | Particulars | LF | Desconto | Montante | Encontro | Particulars | LF | Desconto | Montante |

Livro de caixa de coluna tripla

Quando mais uma coluna de Banco é adicionada em ambos os lados do livro caixa de coluna dupla para lançar todas as transações bancárias, ela é chamada de livro caixa de coluna tripla. Todas as transações bancárias são encaminhadas por meio deste livro caixa e não há necessidade de abrir uma conta bancária separada no razão.

Livro de caixa

Em qualquer organização, pode haver muitas transações insignificantes para as quais os pagamentos devem ser feitos. Portanto, o dinheiro é mantido com um funcionário, que lida com ele e faz pagamentos regulares com ele. Para torná-lo simples e seguro, principalmente um equilíbrio constante é mantido com esse funcionário.

Suponha que o caixa pague Rs 5.000 ao Sr. A, que pagará as despesas do dia-a-dia da organização. Suponha que o Sr. A gaste Rs 4.200 em um dia, o caixa principal pague Rs 4.200, então seu saldo de caixa para pequenas despesas será novamente Rs 5.000. É um sistema de contabilidade muito útil, pois economiza o tempo do caixa principal e proporciona melhor controle.

Em breve discutiremos sobre ‘Analytical or Columnar Petty Cash Book’ que é mais comumente usado na maioria das organizações.

Formato

| PETTY CASH BOOK | |||||||||

| Quantia Recebida | CBF | Encontro | Particulars | Quantia paga | Papelaria e impressão | Cartage | Carregando | Postagem | LF |

|---|---|---|---|---|---|---|---|---|---|

Comprar livro

Livro de compras é preparado para registrar todas as compras a crédito de uma organização. O livro de compras não é um livro razão de compras.

Formato

| LIVRO DE COMPRA | ||||

| Encontro | Particulars | Número da fatura de entrada | LF | Montante |

|---|---|---|---|---|

Livro de Venda

As características de um livro de vendas são as mesmas de um livro de compras, exceto pelo fato de registrar todas as vendas a crédito.

Formato

| LIVRO DE VENDA | ||||

| Encontro | Particulars | Fatura de saída nº | LF | Montante |

|---|---|---|---|---|

Comprar livro de devolução

Às vezes, as mercadorias devem ser devolvidas ao fornecedor, por vários motivos. O motivo mais comum é produtos com defeito ou produtos de baixa qualidade. Nesse caso, é emitida uma nota de débito.

Formato

| LIVRO DE DEVOLUÇÃO DE COMPRA | ||||

| Encontro | Particulars | Nota de crédito nº | LF | Montante |

|---|---|---|---|---|

Livro de devolução de venda

O motivo da devolução da venda é o mesmo da devolução da compra. Às vezes, os clientes devolvem as mercadorias se elas não atendem aos padrões de qualidade prometidos. Nesses casos, uma nota de crédito é emitida para o cliente.

Formato

| LIVRO DE RETORNO DE VENDA | ||||

| Encontro | Particulars | Nota de débito nº | LF | Montante |

|---|---|---|---|---|

Livro de contas a receber

As contas são levantadas pelos credores aos devedores. Os devedores os aceitam e posteriormente os devolvem aos credores. As contas aceitas pelos devedores são chamadas de‘Bills Receivables’ nos livros dos credores, e ‘Bills Payable’nos livros dos devedores. Nós os mantemos em nosso registro chamado‘Bills Receivable Books’ e ‘Bills Payable Book’.

Formato

| LIVRO DE CONTAS A RECEBER | |||||

| Encontro | Recebido de | Prazo | Data de Vencimento | LF | Montante |

|---|---|---|---|---|---|

Livro de contas a pagar

As contas a pagar saem ao fornecedor de bens ou serviços para pagamento, e o registro é mantido neste livro.

Formato

| LIVRO DE CONTAS A PAGAR | |||||

| Encontro | A quem foi dado | Prazo | Data de Vencimento | LF | Montante |

|---|---|---|---|---|---|

Principais recursos dos livros subsidiários

Há uma diferença entre um livro de compras e um livro razão de compras. Um livro de compras registra apenas as compras a crédito e um livro razão de compras registra todas as compras à vista em ordem crônica. O saldo diário do livro de compras é transferido para o razão de compras. Portanto, o livro razão de compras é uma conta abrangente de todas as compras.

A mesma regra se aplica ao livro de vendas e livros de vendas.

É bastante claro que manter um livro subsidiário facilita os lançamentos contábeis, praticamente não é possível postar toda e qualquer transação por meio de lançamentos contábeis, principalmente em grandes organizações, pois torna os registros volumosos e pouco práticos.

A manutenção de livros subsidiários nos dá uma abordagem mais científica, prática, especializada, controlada e fácil de trabalhar.

Proporciona a facilidade de dividir o trabalho entre diferentes departamentos como departamento de vendas, departamento de compras, departamento de caixa, departamento de banco, etc. Torna cada departamento mais responsável e fornece uma maneira fácil de auditar e detectar erros.

Nos dias modernos, a mais recente tecnologia de computador estabeleceu sua base em todo o mundo. Cada vez mais profissionais de contabilidade competentes estão oferecendo seus serviços. Precisão, resultados rápidos e conformidade com a lei são os fatores-chave de qualquer organização. Ninguém pode ignorar esses fatores em um mercado competitivo.

Reconciliação bancária

Em uma determinada data, a reconciliação de nosso saldo bancário com o saldo da caderneta bancária é chamada de reconciliação bancária. A reconciliação bancária é um extrato que consiste em:

- Saldo de acordo com nosso livro de caixa / livro bancário

- Saldo conforme livro de passe

- Razão da diferença em ambos os itens acima

Esta declaração pode ser preparada a qualquer momento de acordo com a adequação e exigência da empresa, que depende do volume e número de transações do banco.

Nestes dias, onde a maioria das transações bancárias é feita eletronicamente, o cliente recebe alertas para cada transação. O tempo para reconciliar o banco é reduzido mais.

Formato

| ESTADO DE RECONCILIAÇÃO BANCÁRIA | ||

| Particulars | Saldo bancário de débito de acordo com livro do banco | Saldo bancário de crédito conforme carteira (cheque especial) |

| Saldo conforme Livro do Banco | 50.000 | -50.000 |

| 1. Adicionar: Cheque emitido para partes, mas não apresentado no banco | 3,25.000 | 3,25.000 |

| 2. Menos: Cheque depositado no banco, mas ainda não compensado | -50.000 | -50.000 |

| 3. Menos: Encargos bancários debitados pelo banco, mas não registrados em nossos livros de contas | -1.200 | -1.200 |

| 4. Menos: Juros bancários cobrados pelo banco, mas não registrados em nossos livros de contas | -10.000 | -10.000 |

| 5. Adicionar: Pagamento depositado diretamente pela parte sem aviso prévio para nós | 1,75.000 | 1,75.000 |

| Saldo conforme Livro / Extrato do Passe Bancário | 4,88.000 | 3,88.000 |

Balancete

O balancete é um resumo de todos os saldos de débito e crédito das contas contábeis. O total do lado do débito e do lado do crédito do balancete deve ser combinado. O balancete é elaborado no último dia do ciclo contábil.

O balancete nos fornece uma lista abrangente de saldos. Com a ajuda disso, podemos desenhar relatórios financeiros de uma organização. Por exemplo, a conta de negociação pode ser analisada para determinar o lucro bruto, a conta de lucros e perdas é analisada para determinar o lucro ou prejuízo daquele ano contábil específico e, finalmente, o balanço patrimonial da empresa é preparado para concluir a posição financeira da empresa.

Formato

| SALDO DE TESTE | ||||

| S.No. | Contas contábeis | LF | Débito (Rs.) | Crédito (Rs.) |

|---|---|---|---|---|

| 1 | AVANÇO DOS CLIENTES | XX | ||

| 2 | AVANÇO PARA STIFF | XX | ||

| 3 | TAXAS DE AUDITORIA | XX | ||

| 4 | SALDO NO BANCO | XX | ||

| 5 | BANK BORROWINGS | XX | ||

| 6 | JUROS BANCÁRIOS PAGOS | XX | ||

| 7 | CAPITAL | XX | ||

| 8 | DINHEIRO NA MÃO | XX | ||

| 9 | COMISSÃO DE VENDA | XX | ||

| 10 | DESPESAS DE ELETRICIDADE | XX | ||

| 11 | ATIVO PERMANENTE | XX | ||

| 12 | FRETE PARA FORA | XX | ||

| 13 | INTERESSE RECEBIDO | XX | ||

| 14 | TAXAS DE FRETE INTERNO | XX | ||

| 15 | DESPESAS DE ESCRITÓRIO | XX | ||

| 16 | ALUGUEL EXCELENTE | XX | ||

| 17 | SEGURO PRÉ-PAGO | XX | ||

| 18 | COMPRAS | XX | ||

| 19 | RENDA | XX | ||

| 20 | REPAROS E RENUVAÇÕES | XX | ||

| 21 | SALÁRIO | XX | ||

| 22 | SALÁRIO A PAGAR | XX | ||

| 23 | VENDA | XX | ||

| 24 | DESPESAS DE BEM-ESTAR DA EQUIPE | XX | ||

| 25 | ESTOQUE | XX | ||

| 26 | SUNDRY CREDTIORS | XX | ||

| 27 | SUNDRY DEBITORS | XX | ||

| TOTAL | XXXXX | XXXXX | ||

Declarações financeiras

As demonstrações financeiras são preparadas para apurar o lucro ou prejuízo do negócio e para conhecer a posição financeira da empresa.

As contas de negociação, lucros e perdas determinam o lucro líquido de um período contábil e o balanço patrimonial reflete a posição da empresa.

Todo o acima tem um formato quase fixo, basta colocar todos os saldos das contas contábeis no formato abaixo com a ajuda do balancete. Com isso, podemos derivar os resultados desejados na forma de equações financeiras.

| Trading & Profit & Loss Account of M/s ABC Limited Para o período que termina em 31-03-2014 |

|||

| Particulars | Montante | Particulars | Montante |

| Para abrir o estoque | XX | Por Vendas | XX |

| Para compras | XX | Fechando Estoque | XX |

| Para despesas de frete | XX | Por perda bruta c / d | Xxx |

| Para direcionar despesas | XX | ||

| Para Lucro Bruto c / d | Xxx | ||

| Total | XXXX | Total | XXXX |

|---|---|---|---|

| Para Salários | XX | Por lucro bruto b / d | Xxx |

| Alugar | XX | ||

| Para despesas de escritório | XX | Por juros bancários recebidos | XX |

| Para despesas bancárias | XX | Por desconto | XX |

| Para juros bancários | XX | Por receita de comissão | XX |

| Para despesas com eletricidade | XX | Por transferência de perda líquida para balanço | XX |

| Para despesas de bem-estar da equipe | XX | ||

| Para Auditoria de Taxas | XX | ||

| Para reparar e renovar | XX | ||

| Para Comissão | XX | ||

| Para despesas diversas | XX | ||

| Para Depreciação | XX | ||

| Para transferência de lucro líquido para balanço | XX | ||

| Total | XXXX | Total | XXXX |

| Balance sheet of M/s ABC Limited como em 31-03-2014 |

|||

| Responsabilidades | Montante | Ativos | Montante |

|---|---|---|---|

| XX maiúsculo Adicionar: Lucro líquido XX |

XX | Ativos Fixos XXXX Menos: Descrição XX |

XX |

| Empréstimos bancários | XX | Ativos correntes - | |

| Empréstimo de longo prazo | XX | estoque | XX |

| Passivo Circulante - | Os devedores | XX | |

| Clientes de Formulário Antecipado | XX | Dinheiro na mão | XX |

| Credores diversos | Xxx | Dinheiro no banco | XX |

| Contas a Pagar | Contas a receber | XX | |

| Despesas a Pagar | |||

| Total | XXXX | Total | XXXX |

Patrimônio do proprietário

A equação da equidade é a seguinte:

Owner Equity = Assets – liabilityO proprietário ou o único proprietário de uma empresa faz investimentos, obtém algum lucro com isso e retira algum dinheiro para seu uso pessoal, chamado de desenhos. Podemos escrever esta transação da seguinte forma:

Investment (capital) ± Profit or Loss – drawings = Owner’s EquityAtivos correntes

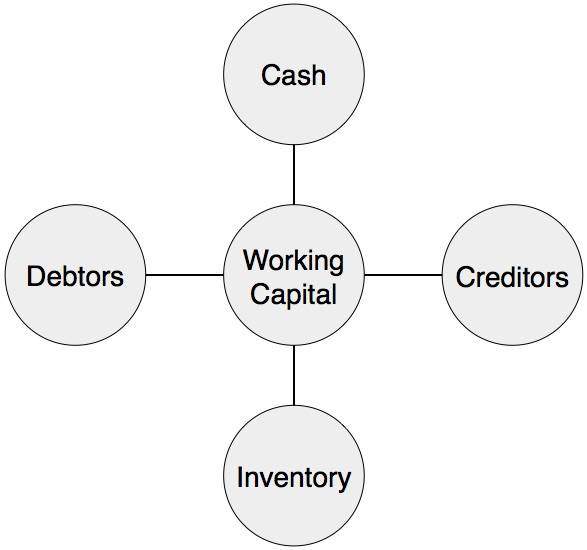

Os ativos conversíveis em dinheiro no próximo ano contábil são chamados de ativos circulantes.

Dinheiro em mãos, dinheiro em banco, recibos de depósito fixo (FDRs), estoque, devedores, contas a receber, investimentos de curto prazo, empréstimo de pessoal e adiantamentos; todos estes vêm em ativos circulantes. Além disso, as despesas antecipadas também fazem parte do ativo circulante.

Note: As despesas antecipadas não são conversíveis em dinheiro, mas economizam dinheiro para o próximo ano financeiro ou contábil.

Passivo Circulante

Como os ativos circulantes, os passivos circulantes são passivos imediatos da empresa que devem ser pagos no prazo de um ano a partir da data do balanço.

O passivo circulante inclui principalmente credores diversos, despesas a pagar, contas a pagar, empréstimos de curto prazo, adiantamento de clientes, etc.

A depreciação reduz o valor dos ativos em uma base residual. Também reduz os lucros do ano corrente.

A depreciação indica redução no valor de quaisquer ativos fixos. A redução no valor dos ativos depende da vida útil dos ativos. A vida dos ativos depende do uso dos ativos.

Existem muitos fatores decisivos que determinam a vida útil dos ativos. Por exemplo, no caso de um edifício, o fator decisivo é o tempo. No caso de bens arrendados, o fator decisivo é o período de arrendamento. Para instalações e máquinas, o fator decisivo deve ser a produção e também o tempo. Pode haver muitos fatores, mas a vida útil dos ativos deve ser determinada em bases razoáveis.

Por que precisamos contabilizar a depreciação?

Aqui está porque precisamos fornecer depreciação:

Para verificar o verdadeiro lucro durante um ano, é desejável cobrar depreciação.

Para determinar o verdadeiro valor dos ativos, a depreciação deve ser cobrada. Sem calcular o valor correto dos ativos, não podemos determinar a verdadeira posição financeira de uma empresa.

Em vez de retirada do lucro superestimado, é desejável fazer provisões para comprar novos ativos para substituir os antigos. O valor acumulado de depreciação fornece capital de giro adicional.

A depreciação ajuda a apurar o lucro uniforme em cada ano contábil.

A depreciação permite aproveitar o benefício fiscal.

Lançamentos contábeis relacionados a ativos e depreciação

Vamos ver os lançamentos contábeis relacionados a ativos e depreciação:

| S.No. | Particulars | Entradas de diário | ||||

|---|---|---|---|---|---|---|

| 1 | Compra de ativos fixos |

|

||||

| 2 | Despesas com Compra de Ativos Fixos |

|

||||

| 3 | Para fornecer depreciação |

|

||||

| 4 | Transferência de depreciação para lucros e perdas a / c |

|

||||

| 5 | Venda de Ativos |

|

Método de Depreciação

A depreciação pode ser calculada usando qualquer um dos métodos a seguir, no entanto, os métodos mais populares permanecem (a) Método da linha reta e (b) Método do valor reduzido.

- Método linear

- Método de Valor Escrito

- Método de Anuidade

- Método de apólice de seguro

- Método de Taxa de Hora da Máquina

- Método de Esgotamento

- Método de Reavaliação

- Método de fundo de depreciação

Formato

| TABELA DE DEPRECIAÇÃO | |||||||

| Desc. | Valor de abertura | Adição durante o ano | Venda | Saldo | Taxa de depreciação | Valor de Depreciação | Valor de Fechamento |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 (2 + 3-4) |

6 | 7 | 8 (5-7) |

Formato das contas contábeis

| CONTA DE ATIVO | |||||||

| Encontro | Particulars | LF | Amt | Encontro | Particulars | LF | Amt |

|---|---|---|---|---|---|---|---|

| 25-06-13 | Para o banco | xxx | 31-03-2014 | Por Depreciação | xx | ||

| Por Saldo c / d | xx | ||||||

| Total | xxx | Total | xxx | ||||

| 04/01/2014 | Para equilibrar | xx | Por Depreciação | xx | |||

A contabilidade de custos é a aplicação de princípios, métodos e técnicas de contabilidade e custeio na apuração dos custos e na análise da poupança ou excesso de custo incorrido em comparação com a experiência anterior ou com as normas.… Wheldon.

Conceitos de contabilidade de custos

A seguir estão os principais conceitos de contabilidade de custos:

Custo

Existe um custo envolvido para comprar ou produzir qualquer coisa. Os custos podem ser diferentes para o mesmo produto, dependendo das etapas de acabamento. O custo muda de acordo com o estágio em que um produto se encontra, por exemplo, matéria-prima, trabalho em andamento, produtos acabados, etc. O custo de um produto não pode ser perfeito e pode variar para o mesmo produto dependendo de diferentes restrições e situações de produção e mercado.

Despesas

Alguns custos são reais, como custo de matéria-prima, custo de frete, custo de mão de obra, etc. Algumas despesas são atribuíveis ao custo. Para auferir receita, são incorridas algumas despesas como aluguel, salário, seguro, custo de venda e distribuição, etc. Algumas despesas são variáveis, outras semivariáveis e outras de natureza fixa.

Perda

As despesas são incorridas para obter algo e as perdas são incorridas sem qualquer compensação. Eles aumentam o custo do produto ou serviço sem qualquer adição de valor a ele.

Centro de custo

Centro de custo refere-se a uma determinada área de atividade e pode haver vários centros de custo em uma organização. Cada centro de custo adiciona algum custo ao produto e cada centro de custo é responsável por todas as suas atividades e custos. Um centro de custo também pode ser denominado departamento ou subdepartamento. Existem três tipos de centros de custo:

Personal and Impersonal Cost Centers- Um grupo de pessoas em uma organização responsável como um todo por uma atividade de grupo é denominado centro de custo pessoal. No caso de call center impessoal, as atividades são realizadas com o auxílio de planta e maquinários.

Operation and Process Cost Centers- O mesmo tipo de atividade é feito em um departamento de operação. Em um centro de custo de processo, como o nome sugere, diferentes tipos de processos estão envolvidos.

Product and Service Cost Centers- Um departamento onde todas as atividades se referem ao produto é denominado departamento de produto. Quando os centros prestam seus serviços a um departamento de produto para seu bom funcionamento, são chamados de centros de custo de serviço.

Centro de Lucro

Os centros de lucro incluem centros de custo, bem como atividades de receita. Os centros de lucro definem metas para os centros de custo e delegam responsabilidades aos centros de custo. Os centros de lucro adotam políticas para atingir essas metas. Os centros de lucro desempenham um papel vital em uma organização.

Fatores de custo

O custo de qualquer produto depende dos direcionadores de custo. Pode haver diferentes tipos de direcionadores de custos, como número de unidades ou tipos de produtos necessários para a produção. Se houver alguma mudança no gerador de custo, o custo do produto muda automaticamente.

Custo de conversação

O custo necessário para converter a matéria-prima em produto é denominado custo de conversão. Inclui mão de obra, despesas diretas e despesas gerais.

Carrying Costs

O custo de carregamento representa o custo para manter o estoque, bloquear o custo do estoque, o aluguel da loja e as despesas de operação da loja.

Custo fora de estoque

Às vezes, a perda é incorrida devido à falta de estoque, como perda na venda, perda de boa vontade de um negócio ou máquina ociosa. É chamado de custo de falta de estoque.

Margem de contribuição

A margem de contribuição é a diferença entre o preço de venda e o custo variável.

Custos de pedidos

Os custos de pedido representam o custo para fazer um pedido, até o estágio até que o material seja incluído como estoque.

Custo de desenvolvimento

Para desenvolver um novo produto, melhorar o produto existente e melhorar o método na produção de um produto chamado custo de desenvolvimento.

Custo da política

O custo incorrido para implementar uma nova política, além da política regular, é chamado de custo da política.

Custo de instalações ociosas e custo de capacidade ociosa

Se as instalações disponíveis permanecerem ociosas e alguma perda incorrida devido a isso, é chamado de custo das instalações ociosas. Se a capacidade não for utilizada devido a reparos, desligamento ou qualquer outro motivo, é chamado de custo de capacidade.

Custo Expirado

Quando o custo é totalmente consumido e nenhum valor monetário futuro pode ser medido, é chamado de custo expirado. O custo expirado está relacionado ao custo atual. Suponha que as despesas incorridas em um período contábil não tenham nenhum valor futuro, então é chamado de custo expirado.

Receita incremental

A receita incremental implica na diferença de receita entre duas alternativas. Ao avaliar a lucratividade de uma alternativa proposta, as receitas incrementais são comparadas com os custos incrementais.

Valor adicionado

Valor adicionado significa adição de valor a qualquer produto. A adição de valor do produto pode ser devido a algum processo no produto ou para disponibilizar o produto ou pode haver outros motivos; mas também inclui a participação nos lucros.

Custo Urgente

Existem algumas despesas que devem ser incorridas imediatamente. Atrasar essas despesas pode resultar em prejuízo para os negócios. Essas despesas são chamadas de custo urgente. Os custos urgentes não são postergados.

Custo postergável

Sem evitar despesas, se conseguirmos diferir algumas despesas para o futuro, então é chamado de custo postergável.

Custo de pré-produção

O custo incorrido antes do início da produção formal ou no momento da formação do novo estabelecimento ou projeto é denominado custo de pré-produção. Alguns desses custos são de natureza de capital e alguns deles são chamados de despesas de receita diferida.

Custo de Pesquisa

Os custos de pesquisa são incorridos para descobrir um novo produto ou para melhorar um produto, método ou processo existente.

Custo de treinamento

Os custos incorridos com ensino, treinamento, aprendizagem de pessoal ou trabalhador dentro ou fora das instalações da empresa para melhorar suas habilidades são chamados de custo de treinamento.

As vantagens da contabilidade de custos são:

Divulgação de atividades lucrativas e não lucrativas

Visto que a contabilidade de custos calcula minuciosamente o custo, o preço de venda e a lucratividade do produto, a segregação de itens ou atividades lucrativas ou não lucrativas torna-se fácil.

Orientação para futuras políticas de produção

Com base nos dados fornecidos pelo departamento de custeio sobre o custo de vários processos e atividades, bem como o lucro sobre eles, ajuda a planejar o futuro.

Determinação periódica de lucros e perdas

A contabilidade de custos nos ajuda a determinar os lucros e perdas periódicos de um produto.

Para descobrir a causa exata da diminuição ou aumento do lucro

Com a ajuda da contabilidade de custos, qualquer organização pode determinar a causa exata da diminuição ou aumento do lucro que pode ser devido ao custo mais alto do produto, preço de venda mais baixo ou pode ser devido a atividade improdutiva ou capacidade não utilizada.

Controle de material e suprimentos

A contabilidade de custos nos ensina a contabilizar o custo de materiais e suprimentos de acordo com o departamento, processo, unidades de produção ou serviços que nos fornecem um controle sobre o material e os suprimentos.

Eficiência relativa de diferentes trabalhadores

Com a ajuda da contabilidade de custos, podemos apresentar um plano adequado de salários, incentivos e recompensas para trabalhadores e funcionários de uma organização.

Comparação confiável

A contabilidade de custos nos fornece uma comparação confiável de produtos e serviços dentro e fora de uma organização com os produtos e serviços disponíveis no mercado. Também ajuda a atingir o menor nível de custo de produto com o mais alto nível de eficiência de operações.

Útil para o governo

Ajuda o governo no planejamento e na formulação de políticas sobre importação, exportação, indústria e tributação. É útil na avaliação de impostos especiais de consumo, imposto sobre serviços e imposto de renda, etc. Ele fornece dados prontos para o governo na fixação de preços, controle de preços, proteção tarifária, etc.

Útil para os consumidores

A redução do preço devido à redução no custo é repassada ao cliente em última instância. A contabilidade de custos aumenta a confiança dos clientes quanto à justiça do preço.

Classificação e subdivisão do custo

A contabilidade de custos ajuda a classificar o custo de acordo com o departamento, processo, produto, atividade e serviço em relação à contabilidade financeira, que dá apenas o lucro líquido consolidado ou figura de perda de qualquer organização sem qualquer classificação ou subdivisão de custo.

Para descobrir o preço de venda adequado

Em condições de comercialização difíceis ou em período de baixa, o custo ajuda a determinar o preço de venda do produto no nível ideal, nem muito alto nem muito baixo.

Investimento adequado em estoque

Mudar itens de estoque morto ou itens de movimento lento para itens de movimento rápido pode ajudar a empresa a investir em um estoque mais adequado e lucrativo. Também nos ajuda a manter o estoque no nível mais otimizado em termos de investimentos e variedade de estoque.

Avaliação correta do estoque

A contabilidade de custos é uma técnica de avaliação precisa e adequada que ajuda uma organização na avaliação de estoque de forma mais confiável e exata. Por outro lado, a avaliação do estoque depende apenas do levantamento físico e da avaliação do mesmo, o que não é um método científico adequado a seguir.

Decisão sobre a fabricação ou compra de fora

Os dados de custo ajudam o gerenciamento a decidir se a produção interna de qualquer produto será lucrativa ou se é viável comprar o produto de fora. Por sua vez, é útil para a administração evitar qualquer perda pesada devido a uma decisão errada.

Verificação confiável na contabilidade

A contabilidade de custos é um sistema de contabilidade mais confiável e preciso. É útil verificar os resultados da contabilidade financeira com a ajuda da reconciliação periódica das contas de custo com as contas financeiras.

Orçamentação

Na contabilidade de custos, vários orçamentos são preparados e esses orçamentos são ferramentas muito importantes de cálculo de custos. Os orçamentos mostram o custo, receita, lucro, capacidade de produção e eficiência da fábrica e do maquinário, bem como a eficiência dos trabalhadores. Uma vez que o orçamento é planejado de forma científica e sistêmica, ajuda a manter um controle positivo sobre o direcionamento incorreto das atividades de uma organização.

A contabilidade de custos e a contabilidade financeira ajudam a administração a formular e controlar as políticas da organização. O gerenciamento financeiro fornece uma visão geral dos lucros ou perdas e o cálculo de custos fornece uma análise detalhada do produto.

Sem dúvida, o propósito de ambos é o mesmo; mas ainda há muitas diferenças na contabilidade financeira e na contabilidade de custos. Por exemplo, se uma empresa está lidando com 10 tipos de produtos, a contabilidade financeira fornece informações de todos os produtos na totalidade sob diferentes categorias de despesas, como custo de material, custo de mão de obra, frete, despesas diretas e despesas indiretas. Em contraste, a contabilidade de custos fornece detalhes de cada produto indireto, como a quantidade de material, mão de obra, despesas diretas e indiretas consumidas em cada unidade. Com a ajuda do cálculo de custos, obtemos o custo do produto, o preço de venda e a lucratividade.

A tabela a seguir cobre amplamente as diferenças mais importantes entre a contabilidade financeira e a contabilidade de custos.

| Ponto de Diferenças | Contabilidade Financeira | Contabilidade de custos |

|---|---|---|

| Significado | A recodificação de transações faz parte da contabilidade financeira. Nós fazemos demonstrações financeiras por meio dessas transações. Com a ajuda das demonstrações financeiras, analisamos a rentabilidade e a posição financeira de uma empresa. | A contabilidade de custos é usada para calcular o custo do produto e também é útil no controle de custos. Na contabilidade de custos, estudamos custos variáveis, custos fixos, custos semifixos, despesas gerais e custo de capital. |

| Objetivo | O objetivo da demonstração financeira é mostrar a posição financeira correta da organização. | Para calcular o custo de cada unidade de produto com base no qual podemos tomar decisões precisas. |

| Gravação | Não é utilizada estimativa no registro de transações financeiras. Baseia-se apenas em transações reais. | Na contabilidade de custos, registramos as transações reais e as comparamos com a estimativa. Portanto, o custeio é baseado na estimativa do custo, bem como no registro das transações reais. |

| Controlando | A exatidão da transação é importante sem cuidar do controle de custos. | A contabilidade de custos é feita com a finalidade de controle de custos com o auxílio de ferramentas de custeio como custeio padrão e controle orçamentário. |

| Período | O período de relato da contabilidade financeira é no final do ano financeiro. | Os relatórios sob a contabilidade de custos são feitos de acordo com os requisitos da administração ou conforme e quando necessário. |

| Comunicando | Na contabilidade financeira, os custos são registrados de forma ampla. | Na contabilidade de custos, o relatório de custo por minuto é feito por unidade. |

| Fixação do Preço de Venda | A fixação do preço de venda não é um objetivo da contabilidade financeira. | A contabilidade de custos fornece informações suficientes, que são úteis para determinar o preço de venda. |

| Eficiência Relativa | A eficiência relativa dos trabalhadores, instalações e máquinas não pode ser determinada sob ela. | Informações valiosas sobre a eficiência são fornecidas pelo contador de custos. |

| Avaliação de Estoque | A base de avaliação é 'custo ou preço de mercado, o que for menor' | A contabilidade de custos sempre considera o preço de custo dos estoques. |

| Processo | Lançamentos de diário, contas contábeis, balancete e demonstrações financeiras | Custo de venda de produto (s), adição de margem e determinação do preço de venda do produto. |

Os custos podem ser classificados com base nos seguintes atributos:

Por natureza

Neste tipo, material, mão de obra e despesas gerais são três custos, que podem ser subdivididos em matérias-primas, consumíveis, materiais de embalagem e peças de reposição, etc.

Por grau de rastreabilidade do produto

Despesas diretas e indiretas são os principais tipos de custos abaixo dele. As despesas diretas podem ser atribuídas diretamente a um determinado produto. O couro na fabricação de calçados é uma despesa direta e os salários, aluguel de prédio, etc., são despesas indiretas.

Por Controlabilidade

Nesta classificação, dois tipos de custos caem:

Controllable - São controlados pela administração como mão de obra material e despesas diretas.

Uncontrollable- Eles não são influenciados pela administração ou qualquer grupo de pessoas. Eles incluem aluguel de um prédio, salários e outras despesas indiretas.

Por relação com o período contábil

As classificações são medidas pelo período de uso e benefício. As despesas de capital e as despesas de receita são classificadas nela. As despesas de receita estão relacionadas ao período contábil atual. As despesas de capital são os benefícios além do período contábil. Os ativos fixos estão incluídos na categoria de despesas de capital e a manutenção de ativos está incluída na categoria de despesas de receita.

Por associação com o produto

Existem duas categorias nesta classificação:

Product cost- O custo do produto é identificável em qualquer produto. Inclui material direto, mão de obra direta e despesas indiretas diretas. Até a venda, esses produtos são apresentados e avaliados como estoque e fazem parte do balanço patrimonial. Qualquer lucratividade é refletida apenas quando esses produtos são vendidos. Os custos destes produtos são transferidos para a conta de custos das mercadorias vendidas.

Time/Period base cost- Despesas com vendas e despesas administrativas, ambas são despesas baseadas no tempo ou período. Por exemplo, aluguel de um prédio, os salários dos funcionários estão relacionados apenas ao período. A lucratividade e os custos dependem tanto do custo do produto quanto do custo de tempo / período.

Por funções

Nesta categoria, o custo é dividido por sua função da seguinte forma:

Production Cost - Representa o custo total de fabricação ou produção.

Commercial cost - Inclui despesas operacionais do negócio e pode ser subdividido em custo de administração e custo de venda e distribuição.

Por mudança na atividade ou volume

Nesta categoria, o custo é dividido em custos fixos, variáveis e semivariáveis: