Analyse financière des données Excel

Vous pouvez effectuer une analyse financière avec Excel de manière simple. Excel vous fournit plusieurs fonctions financières telles que PMT, PV, NPV, XNPV, IRR, MIRR, XIRR, etc. qui vous permettent d'arriver rapidement aux résultats de l'analyse financière.

Dans ce chapitre, vous apprendrez où et comment vous pouvez utiliser ces fonctions pour votre analyse.

Qu'est-ce que la rente?

Une rente est une série de paiements en espèces constants effectués sur une période continue. Par exemple, l'épargne pour la retraite, les paiements d'assurance, le prêt immobilier, l'hypothèque, etc. Dans les fonctions de rente -

- Un nombre positif représente les espèces reçues.

- Un nombre négatif représente l'argent payé.

Valeur actuelle d'une série de paiements futurs

La valeur actuelle est le montant total qu'une série de paiements futurs vaut actuellement. Vous pouvez calculer la valeur actuelle à l'aide des fonctions Excel -

PV- Calcule la valeur actuelle d'un investissement en utilisant un taux d'intérêt et une série de paiements futurs (valeurs négatives) et de revenus (valeurs positives). Au moins un des flux de trésorerie doit être positif et au moins un doit être négatif.

NPV - Calcule la valeur actuelle nette d'un investissement en utilisant un taux d'actualisation et une série de paiements futurs périodiques (valeurs négatives) et de revenus (valeurs positives).

XNPV - Calcule la valeur actuelle nette pour un tableau de flux de trésorerie qui n'est pas nécessairement périodique.

Note that -

Les flux de trésorerie PV doivent être constants alors que les flux de trésorerie VAN peuvent être variables.

Les flux de trésorerie PV peuvent être au début ou à la fin de la période, tandis que les flux de trésorerie VAN doivent être à la fin de la période.

Les flux de trésorerie VAN doivent être périodiques alors que les flux de trésorerie XNPV n'ont pas besoin d'être périodiques.

Dans cette section, vous comprendrez comment travailler avec PV. Vous en apprendrez davantage sur la VAN dans une section ultérieure.

Exemple

Supposons que vous achetiez un réfrigérateur. Le vendeur vous dit que le prix du réfrigérateur est de 32000, mais vous avez la possibilité de payer le montant en 8 ans avec un taux d'intérêt de 13% par an et des versements annuels de 6000. Vous avez également la possibilité d'effectuer les paiements soit au début ou à la fin de chaque année.

Vous voulez savoir laquelle de ces options vous est avantageuse.

Vous pouvez utiliser la fonction Excel PV -

PV (rate, nper, pmt, [fv ], [type])Pour calculer la valeur actuelle avec les paiements à la fin de chaque année, omettez le type ou spécifiez 0 pour le type.

Pour calculer la valeur actuelle avec les paiements à la fin de chaque année, spécifiez 1 pour le type.

Vous obtiendrez les résultats suivants -

Par conséquent,

- Si vous effectuez le paiement maintenant, vous devez payer 32 000 de la valeur actuelle.

- Si vous optez pour des paiements annuels avec paiement à la fin de l'année, vous devez payer 28 793 de la valeur actuelle.

- Si vous optez pour des paiements annuels avec paiement à la fin de l'année, vous devez payer 32 536 de la valeur actuelle.

Vous pouvez clairement voir que l'option 2 est bénéfique pour vous.

Qu'est-ce que l'EMI?

Un versement mensuel égal (EMI) est défini par Investopedia comme "un montant fixe de paiement effectué par un emprunteur à un prêteur à une date spécifiée chaque mois civil. un certain nombre d'années, le prêt est remboursé intégralement. "

EMI sur un prêt

Dans Excel, vous pouvez calculer l'EMI d'un prêt avec la fonction PMT.

Supposons que vous souhaitiez contracter un prêt immobilier de 5000000 avec un taux d'intérêt annuel de 11,5% et la durée du prêt de 25 ans. Vous pouvez trouver votre EMI comme suit -

- Calculer le taux d'intérêt par mois (Taux d'intérêt par an / 12)

- Calculer le nombre de mensualités (nombre d'années * 12)

- Utilisez la fonction PMT pour calculer EMI

Comme vous l'observez,

- La valeur actuelle (PV) est le montant du prêt.

- La valeur future (FV) est égale à 0 car à la fin du terme, le montant du prêt doit être égal à 0.

- Le type est 1 car les EMI sont payés au début de chaque mois.

Vous obtiendrez les résultats suivants -

Paiement mensuel du capital et des intérêts sur un prêt

EMI comprend à la fois les intérêts et un paiement partiel du principal. Au fur et à mesure que le temps augmente, ces deux composants de l'EMI varieront, réduisant ainsi l'équilibre.

Obtenir

La partie intérêt de vos mensualités, vous pouvez utiliser la fonction Excel IPMT.

Le paiement de la partie principale de vos mensualités, vous pouvez utiliser la fonction Excel PPMT.

Par exemple, si vous avez contracté un prêt de 1 000 000 pour une durée de 8 mois au taux de 16% par an. Vous pouvez obtenir des valeurs pour l'IME, les montants d'intérêts décroissants, le paiement croissant des montants en principal et le solde du prêt décroissant sur les 8 mois. Au bout de 8 mois, le solde du prêt sera de 0.

Suivez la procédure ci-dessous.

Step 1 - Calculez l'EMI comme suit.

Cela se traduit par une EMI de Rs. 13261.59.

Step 2 - Calculez ensuite les intérêts et les parties principales de l'IME pour les 8 mois comme indiqué ci-dessous.

Vous obtiendrez les résultats suivants.

Intérêts et principal payés entre deux périodes

Vous pouvez calculer les intérêts et le principal payés entre deux périodes incluses.

Calculer les intérêts cumulés payés entre 2 e et 3 ème mois en utilisant la fonction CUMUL.INTER.

Vérifiez le résultat en additionnant les valeurs d'intérêt pour les 2 ème et 3 ème mois.

Calculer le principal cumulé payé entre 2 e et 3 ème mois en utilisant la fonction CUMUL.PRINCPER.

Vérifier le résultat en additionnant les valeurs principales pour les 2 ème et 3 ème mois.

Vous obtiendrez les résultats suivants.

Vous pouvez voir que vos calculs correspondent à vos résultats de vérification.

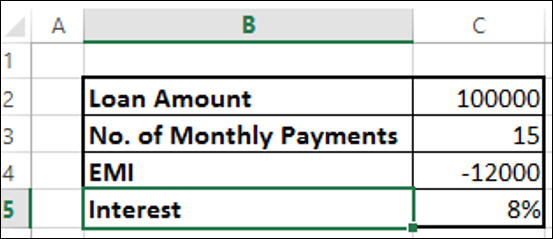

Calcul du taux d'intérêt

Supposons que vous contractiez un prêt de 100 000 et que vous souhaitiez rembourser en 15 mois avec un paiement mensuel maximal de 12 000. Vous voudrez peut-être connaître le taux d'intérêt auquel vous devez payer.

Trouvez le taux d'intérêt avec la fonction Excel TAUX -

Vous obtiendrez le résultat à 8%.

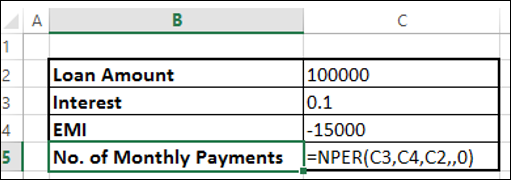

Calcul de la durée du prêt

Supposons que vous contractiez un prêt de 100 000 au taux d'intérêt de 10%. Vous souhaitez un paiement mensuel maximal de 15 000. Vous voudrez peut-être savoir combien de temps il vous faudra pour effacer le prêt.

Trouvez le nombre de paiements avec la fonction Excel NPER

Vous obtiendrez le résultat en 12 mois.

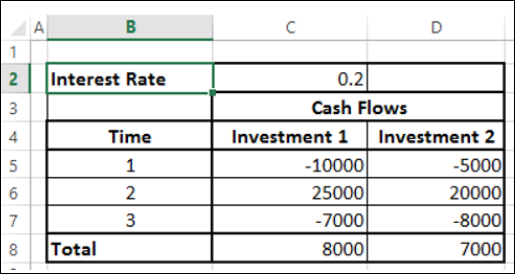

Décisions sur les investissements

Lorsque vous souhaitez faire un investissement, vous comparez les différentes options et choisissez celle qui donne les meilleurs rendements. La valeur actuelle nette est utile pour comparer les flux de trésorerie sur une période de temps et décider lequel est le meilleur. Les flux de trésorerie peuvent se produire à intervalles réguliers, périodiques ou à intervalles irréguliers.

Tout d'abord, nous considérons le cas de regular, periodical cash flows.

La valeur actuelle nette d'une séquence de flux de trésorerie reçus à différents moments dans n ans à partir de maintenant (n peut être une fraction) est 1/(1 + r)n, où r est le taux d'intérêt annuel.

Considérez les deux investissements suivants sur une période de 3 ans.

À première vue, l'investissement 1 est meilleur que l'investissement 2. Cependant, vous ne pouvez décider quel investissement est le meilleur uniquement lorsque vous connaissez la valeur réelle de l'investissement à ce jour. Vous pouvez utiliser la fonction NPV pour calculer les rendements.

Les flux de trésorerie peuvent se produire

- À la fin de chaque année.

- Au début de chaque année.

- Au milieu de chaque année.

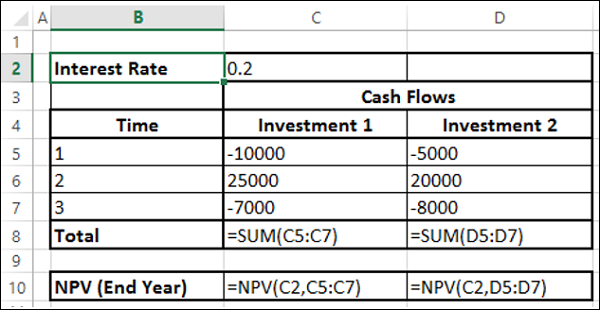

La fonction VAN suppose que les flux de trésorerie sont à la fin de l'année. Si les flux de trésorerie se produisent à des moments différents, vous devez prendre en compte ce facteur particulier avec le calcul avec la VAN.

Supposons que les flux de trésorerie se produisent à la fin de l'année. Ensuite, vous pouvez immédiatement utiliser la fonction NPV.

Vous obtiendrez les résultats suivants -

Comme vous le constatez, la VAN de l'investissement 2 est plus élevée que celle de l'investissement 1. Par conséquent, l'investissement 2 est un meilleur choix. Vous avez obtenu ce résultat car les flux de trésorerie de l'investissement 2 se situent à des périodes ultérieures par rapport à celui de l'investissement 1.

Flux de trésorerie au début de l'année

Supposons que les flux de trésorerie se produisent au début de chaque année. Dans ce cas, vous ne devez pas inclure le premier flux de trésorerie dans le calcul de la VAN, car il représente déjà la valeur actuelle. Vous devez ajouter le premier flux de trésorerie à la VAN obtenue à partir du reste des flux de trésorerie pour obtenir la valeur actuelle nette.

Vous obtiendrez les résultats suivants -

Flux de trésorerie au milieu de l'année

Supposons que les flux de trésorerie se produisent au milieu de chaque année. Dans un tel cas, vous devez multiplier la VAN obtenue à partir des flux de trésorerie par $ \ sqrt {1 + r} $ pour obtenir la valeur actuelle nette.

Vous obtiendrez les résultats suivants -

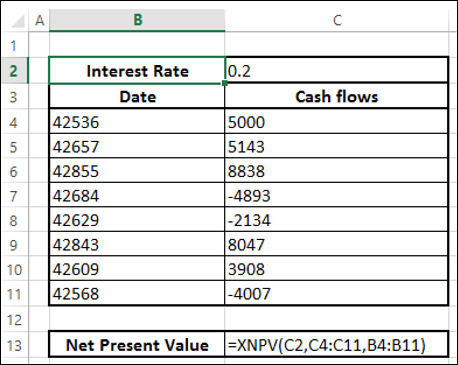

Flux de trésorerie à intervalles irréguliers

Si vous souhaitez calculer la valeur actuelle nette avec des flux de trésorerie irréguliers, c'est-à-dire des flux de trésorerie survenant à des moments aléatoires, le calcul est un peu complexe.

Cependant, dans Excel, vous pouvez facilement faire un tel calcul avec la fonction XNPV.

- Organisez vos données avec les dates et les flux de trésorerie.

Note- La première date dans vos données doit être la plus ancienne de toutes les dates. Les autres dates peuvent survenir dans n'importe quel ordre.

- Utilisez la fonction XNPV pour calculer la valeur actuelle nette.

Vous obtiendrez les résultats suivants -

La date d' aujourd'hui est de 15 On suppose e Mars 2015. Comme vous le constatez, toutes les dates des flux de trésorerie sont des dates ultérieures. Si vous voulez trouver la valeur actuelle nette à partir d'aujourd'hui, incluez-la dans les données en haut et spécifiez 0 pour le flux de trésorerie.

Vous obtiendrez les résultats suivants -

Taux de rentabilité interne (TRI)

Le taux de rendement interne (TRI) d'un investissement est le taux d'intérêt auquel la VAN est de 0. C'est la valeur du taux pour laquelle les valeurs actuelles des flux de trésorerie positifs compensent exactement les négatives. Lorsque le taux d'actualisation est le TRI, l'investissement est parfaitement indifférent, c'est-à-dire que l'investisseur ne gagne ni ne perd de l'argent.

Tenez compte des flux de trésorerie suivants, des différents taux d'intérêt et des valeurs VAN correspondantes.

Comme vous pouvez l'observer entre les valeurs du taux d'intérêt 10% et 11%, le signe de la VAN change. Lorsque vous ajustez le taux d'intérêt à 10,53%, la VAN est proche de 0. Par conséquent, le TRI est de 10,53%.

Détermination du TRI des flux de trésorerie pour un projet

Vous pouvez calculer le TRI des flux de trésorerie avec la fonction IRR d'Excel.

Le TRI est de 10,53% comme vous l'aviez vu dans la section précédente.

Pour les flux de trésorerie donnés, le TRI peut -

- existe et unique

- existent et multiples

- n'existe pas

IRR unique

Si le TRI existe et est unique, il peut être utilisé pour choisir le meilleur investissement parmi plusieurs possibilités.

Si le premier flux de trésorerie est négatif, cela signifie que l'investisseur a l'argent et veut investir. Ensuite, plus le TRI est élevé, mieux c'est, car il représente le taux d'intérêt que reçoit l'investisseur.

Si le premier flux de trésorerie est positif, cela signifie que l'investisseur a besoin d'argent et recherche un prêt, plus le TRI est bas, mieux c'est puisqu'il représente le taux d'intérêt payé par l'investisseur.

Pour savoir si un IRR est unique ou non, faites varier la valeur approximative et calculez l'IRR. Si IRR reste constant, alors il est unique.

Comme vous le voyez, l'IRR a une valeur unique pour les différentes valeurs de supposition.

IRR multiples

Dans certains cas, vous pouvez avoir plusieurs IRR. Considérez les flux de trésorerie suivants. Calculez l'IRR avec différentes valeurs de supposition.

Vous obtiendrez les résultats suivants -

Vous pouvez observer qu'il existe deux TRI - -9,59% et 216,09%. Vous pouvez vérifier ces deux IRR en calculant la VAN.

Pour les deux -9,59% et 216,09%, la VAN est de 0.

Aucun IRR

Dans certains cas, vous pouvez ne pas avoir d'IRR. Considérez les flux de trésorerie suivants. Calculez l'IRR avec différentes valeurs de supposition.

Vous obtiendrez le résultat comme #NUM pour toutes les valeurs de supposition.

Le résultat #NOMBRE signifie qu'il n'y a pas de TRI pour les flux de trésorerie considérés.

Modèles de flux de trésorerie et TRI

S'il n'y a qu'un seul changement de signe dans les flux de trésorerie, par exemple de négatif à positif ou positif à négatif, alors un TRI unique est garanti. Par exemple, dans les investissements en capital, le premier flux de trésorerie sera négatif, tandis que le reste des flux de trésorerie sera positif. Dans de tels cas, un IRR unique existe.

S'il y a plus d'un changement de signe dans les flux de trésorerie, le TRI peut ne pas exister. Même s'il existe, il n'est peut-être pas unique.

Décisions basées sur les TRI

De nombreux analystes préfèrent utiliser le TRI et c'est une mesure de rentabilité populaire car, en pourcentage, il est facile à comprendre et à comparer au rendement requis. Cependant, il y a certains problèmes lors de la prise de décisions avec IRR. Si vous vous classez avec les IRR et prenez des décisions en fonction de ces rangs, vous risquez de vous retrouver avec de mauvaises décisions.

Vous avez déjà vu que la VAN vous permettra de prendre des décisions financières. Cependant, le TRI et la VAN ne mèneront pas toujours à la même décision lorsque les projets s'excluent mutuellement.

Mutually exclusive projectssont ceux pour lesquels la sélection d'un projet exclut l'acceptation d'un autre. Lorsque les projets comparés s'excluent mutuellement, un conflit de classement peut survenir entre la VAN et le TRI. Si vous devez choisir entre le projet A et le projet B, NPV peut suggérer l'acceptation du projet A tandis que l'IRR peut suggérer le projet B.

Ce type de conflit entre la VAN et le TRI peut survenir pour l'une des raisons suivantes:

- Les projets sont de tailles très différentes, ou

- Le moment des flux de trésorerie est différent.

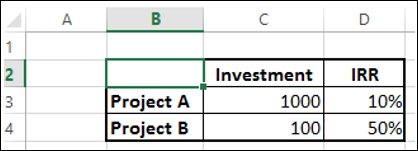

Projets de différence de taille significative

Si vous voulez prendre une décision par IRR, le projet A rapporte un retour de 100 et le projet B un retour de 50. Par conséquent, l'investissement sur le projet A semble rentable. Cependant, il s'agit d'une mauvaise décision en raison de la différence d'échelle des projets.

Considérez -

Vous en avez 1000 à investir.

Si vous investissez la totalité de 1000 sur le projet A, vous obtenez un retour de 100.

Si vous investissez 100 sur le projet B, vous aurez encore 900 en main que vous pourrez investir sur un autre projet, disons le projet C. Supposons que vous obteniez un retour de 20% sur le projet C, puis le retour total sur le projet B et le projet C est de 230, ce qui est en avance sur la rentabilité.

Ainsi, la VAN est un meilleur moyen de prendre des décisions dans de tels cas.

Projets avec différents calendriers de flux de trésorerie

Encore une fois, si vous considérez IRR pour décider, le projet B serait le choix. Cependant, le projet A a une VAN plus élevée et constitue un choix idéal.

TRI des flux de trésorerie irrégulièrement espacés (XIRR)

Vos flux de trésorerie peuvent parfois être irrégulièrement espacés. Dans un tel cas, vous ne pouvez pas utiliser IRR car IRR nécessite des intervalles de temps également espacés. Vous pouvez utiliser XIRR à la place, qui prend en compte les dates des flux de trésorerie ainsi que les flux de trésorerie.

Le taux de rendement interne qui en résulte est de 26,42%.

IRR modifié (MIRR)

Prenons un cas où votre taux de financement est différent de votre taux de réinvestissement. Si vous calculez le taux de rendement interne avec le TRI, il suppose le même taux pour le financement et le réinvestissement. De plus, vous pouvez également obtenir plusieurs IRR.

Par exemple, considérons les flux de trésorerie indiqués ci-dessous -

Comme vous le voyez, la VAN est égale à 0 plusieurs fois, ce qui entraîne plusieurs IRR. De plus, le taux de réinvestissement n'est pas pris en compte. Dans de tels cas, vous pouvez utiliser IRR modifié (MIRR).

Vous obtiendrez un résultat de 7% comme indiqué ci-dessous -

Note - Contrairement à IRR, MIRR sera toujours unique.