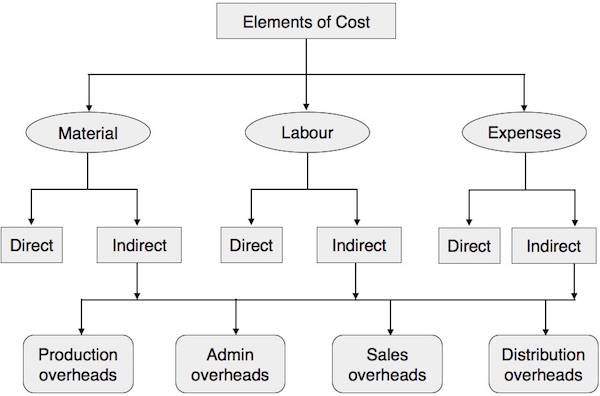

原価計算-原価の要素

次のグラフは、コストのさまざまな要素とそれらがどのように分類されるかを示しています。

直接または間接の資料

製品に直接貢献した材料と、完成品で簡単に識別できる材料は、直接材料と呼ばれます。たとえば、本の紙、家具の木材、水タンクのプラスチック、靴の革は直接の素材です。それらは高価値アイテムとしても知られています。完成品の製造に使用されるその他の低コストのアイテムまたはサポート材料は、間接材料と呼ばれます。たとえば、靴や家具の釘。

直接労働

生産、監督、保守、材料または製品の輸送の特定の活動に直接関連し、原材料の完成品への変換に直接関連する可能性のある労働者または労働者のグループに支払われる賃金は、直接労働と呼ばれます。研修生や見習いに支払われる賃金は、重要な価値がないため、直接労働の範疇には含まれません。

諸経費

間接費は間接費と呼ばれ、材料費と労務費が含まれます。オーバーヘッドは次のように分類されます。

- 生産または製造間接費

- 管理費

- 販売費

- 流通費

- 研究開発費