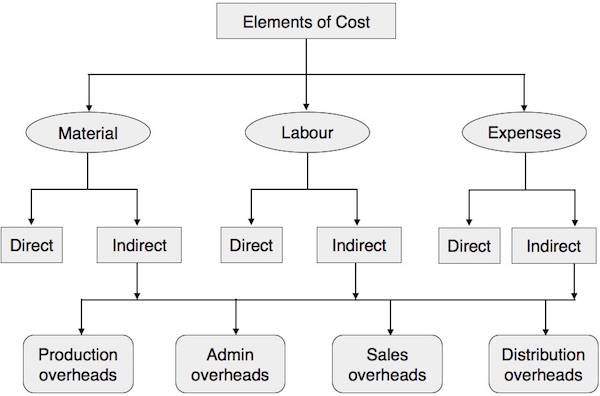

Maliyet Muhasebesi - Maliyet Unsurları

Aşağıdaki grafik, çeşitli maliyet unsurlarını ve bunların nasıl sınıflandırıldığını göstermektedir.

Doğrudan veya Dolaylı Malzemeler

Bir ürüne doğrudan katkıda bulunan malzemeler ve bitmiş üründe kolayca tanımlanabilenler, doğrudan malzemeler olarak adlandırılır. Örneğin kitaplarda kağıt, mobilyada ahşap, su tankında plastik ve ayakkabıda deri direkt malzemelerdir. Ayrıca yüksek değerli öğeler olarak da bilinirler. Herhangi bir bitmiş ürünün üretiminde kullanılan diğer düşük maliyetli kalemler veya destekleyici malzemeler, dolaylı malzeme olarak adlandırılır. Örneğin ayakkabı veya mobilyadaki çiviler.

Direkt işçilik

İşçilere veya bir grup işçiye ödenen, herhangi bir özel üretim, denetim, bakım, malzeme veya ürün taşıma faaliyetiyle doğrudan ilişkili olabilecek ve hammaddenin bitmiş ürünlere dönüştürülmesiyle doğrudan ilişkili olabilecek ücretlere doğrudan emek denir. Stajyer veya çıraklara ödenen ücretler, önemli bir değere sahip olmadıkları için doğrudan emek kategorisine girmez.

Genel giderler

Dolaylı harcamalar, malzeme ve işçiliği içeren genel giderler olarak adlandırılır. Genel giderler şu şekilde sınıflandırılır:

- Üretim veya imalat genel giderleri

- Yönetim giderleri

- Satış giderleri

- Dağıtım giderleri

- Araştırma ve geliştirme giderleri