Statistiques - Distribution bêta

La distribution bêta représente une distribution de probabilité continue paramétrée par deux paramètres de forme positifs, $ \ alpha $ et $ \ beta $, qui apparaissent comme des exposants de la variable aléatoire x et contrôlent la forme de la distribution.

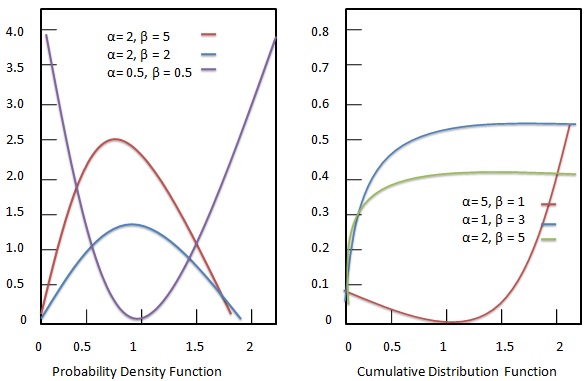

Fonction de densité de probabilité

La fonction de densité de probabilité de la distribution bêta est donnée comme suit:

Formule

Où -

$ {\ alpha, \ beta} $ = paramètres de forme.

$ {a, b} $ = limites supérieure et inférieure.

$ {B (\ alpha, \ beta)} $ = Fonction bêta.

Distribution bêta standard

Dans le cas où les limites supérieure et inférieure sont 1 et 0, la distribution bêta est appelée distribution bêta standard. Il est conduit par la formule suivante:

Formule

Fonction de distribution cumulative

La fonction de distribution cumulative de la distribution bêta est donnée comme suit:

Formule

Où -

$ {\ alpha, \ beta} $ = paramètres de forme.

$ {a, b} $ = limites supérieure et inférieure.

$ {B (\ alpha, \ beta)} $ = Fonction bêta.

Il est également appelé rapport de fonction bêta incomplet.