Uluslararası Finans - Hızlı Kılavuz

Uluslararası Finans, finansal ekonominin önemli bir parçasıdır. Esas olarak en az iki veya daha fazla ülkenin parasal etkileşimleriyle ilgili konuları tartışır. Uluslararası finans, döviz kurları, dünyanın para sistemleri, doğrudan yabancı yatırım (DYY) ve uluslararası finans yönetimi ile ilgili diğer önemli konular gibi konularla ilgilenir.

Uluslararası ticaret ve ticaret gibi, international financeişletmelerin, hükümetlerin ve kuruluşların ekonomik faaliyetlerinin ulusların varlığından etkilenmesi nedeniyle vardır. Ülkelerin sıklıkla birbirlerinden borç alıp verdikleri bilinen bir gerçektir. Bu tür ticaretlerde birçok ülke kendi para birimlerini kullanır. Bu nedenle, para birimlerinin birbirleriyle nasıl karşılaştırıldığını anlamalıyız. Ayrıca, bu malların nasıl ödendiğini ve para birimlerinin ticaret yaptığı fiyatların belirleyici faktörünün ne olduğunu da iyi anlamalıyız.

Note - Dünya Bankası, Uluslararası Finans Kurumu (IFC), Uluslararası Para Fonu (IMF) ve Ulusal Ekonomik Araştırma Bürosu (NBER), önemli uluslararası finans kuruluşlarından bazılarıdır.

Uluslararası ticaret, katılımcı ekonomilerin büyüme ve refahının en önemli faktörlerinden biridir. Küreselleşme nedeniyle önemi defalarca artmıştır. Dahası, ABD'nin en büyük uluslararası alacaklı olmaktan çıkıp en büyük uluslararası borçlu haline gelmesi önemli bir konudur. Bu sorunlar, halk arasında uluslararası finans olarak bilinen uluslararası makroekonominin bir parçasıdır.

Uluslararası Finansın Önemi

Uluslararası finans, uluslararası ticarette ve ekonomiler arası mal ve hizmet alışverişinde kritik bir rol oynar. Birkaç nedenden dolayı önemlidir, en dikkate değer olanlar burada listelenmiştir -

Uluslararası finans, döviz kurlarını bulmak, enflasyon oranlarını karşılaştırmak, uluslararası borçlanma senetlerine yatırım yapmak hakkında fikir edinmek, diğer ülkelerin ekonomik durumunu belirlemek ve dış piyasaları yargılamak için önemli bir araçtır.

Döviz kurları, para birimlerinin göreli değerlerini belirlememize izin verdiği için uluslararası finansta çok önemlidir. Uluslararası finans, bu oranların hesaplanmasına yardımcı olur.

Uluslararası yatırım kararlarının alınmasında çeşitli ekonomik faktörler yardımcı olur. Ekonomilerin ekonomik faktörleri, yatırımcıların parasının dış borçlanma senetleriyle güvende olup olmadığının belirlenmesine yardımcı olur.

Kullanma IFRSuluslararası finansmanın birçok aşaması için önemli bir faktördür. IFRS'yi benimseyen ülkeler tarafından yapılan mali tablolar benzerdir. Birçok ülkenin benzer raporlama sistemlerini takip etmesine yardımcı olur.

Uluslararası finansmanın bir parçası olan UFRS sistemi, tek bir muhasebe standardı üzerinden raporlama kurallarını takip ederek para tasarrufu sağlamaya da yardımcı olur.

Küreselleşme nedeniyle uluslararası finansın önemi arttı. Tüm uluslararası kuruluşların temellerini anlamaya yardımcı olur ve aralarındaki dengeyi sağlam tutar.

Uluslararası bir finans sistemi, uluslar arasında barışı sağlar. Sağlam bir finans önlemi olmadan, tüm uluslar kendi çıkarları için çalışacaktır. Uluslararası finans, bu sorunu uzak tutmaya yardımcı olur.

IMF, Dünya Bankası vb. Gibi uluslararası finans kuruluşları, uluslararası finans anlaşmazlıklarının yönetilmesinde arabulucu rolü sağlar.

Uluslararası bir finansal sistemin varlığı, uluslararası finansal kriz olasılıkları olduğu anlamına gelir. Uluslararası finans çalışmalarının çok önemli olduğu yer burasıdır. Uluslararası finansal krizleri bilmek için, uluslararası finans sisteminin doğasını anlamalıyız.

Uluslararası finans olmadan, çatışma şansı ve dolayısıyla ortaya çıkan bir karmaşa ortadadır. Uluslararası finans, uluslararası sorunları disiplinli bir durumda tutmaya yardımcı olur.

Son yirmi yılda, finansal ekonomiler dünya çapında giderek daha fazla birbirine bağlı hale geldi. Küreselleşmenin etkisi ekonominin her alanında hissedildi. Finansal küreselleşme, ulusal ekonomilere ve hem yatırımcılara hem de varlık yaratıcılarına önemli faydalar sağladı. Bununla birlikte, finansal piyasalarda da kırıcı bir etkiye sahiptir.

Finansal Küreselleşmenin İtici Güçleri

Finansal küreselleşmeden bahsettiğimizde, dikkate alınması gereken dört ana faktör var. Onlar -

Advancement in information and communication technologies - Teknolojik gelişmeler, piyasa oyuncularını ve hükümetleri finansal riskleri yönetmek için gereken bilgileri toplamada çok daha verimli hale getirdi.

Globalization of national economies- Ekonomik küreselleşme, çeşitli coğrafi konumlara dağılmış üretim, tüketim ve yatırımlar yapmıştır. Uluslararası ticaretin önündeki engeller azaltıldıkça, uluslararası mal ve hizmet akışları önemli ölçüde artmıştır.

Liberalization of national financial and capital markets- BT'de liberalleşme ve hızlı gelişmeler ve ulusal ekonomilerin küreselleşmesi, oldukça yaygın finansal yeniliklerle sonuçlandı. Uluslararası sermaye hareketlerinin büyümesini artırdı.

Competition among intermediary services providers- Teknolojik gelişmeler ve finansal serbestleşme nedeniyle rekabet çok arttı. Kurumsal yatırımcılar da dahil olmak üzere yeni bir banka dışı finansal varlık sınıfı ortaya çıktı.

Sermaye Piyasalarındaki Değişiklikler

Finansal küreselleşmenin itici güçleri, ulusal ve uluslararası sermaye piyasalarının yapısında dört önemli değişikliğe yol açtı.

Birincisi, bankacılık sistemleri bir süreç içindedir. disintermediation. Finansal aracılık, banka kredileri ve mevduatlar yoluyla değil, ticarete konu menkul kıymetler aracılığıyla gerçekleşiyor.

İkinci olarak, sınır ötesi finansman artmıştır. Yatırımcılar artık portföylerini uluslararası ölçekte çeşitlendirerek getirilerini artırmaya çalışıyorlar. Artık dünyanın dört bir yanından en iyi yatırım fırsatlarını arıyorlar.

Üçüncüsü, bankacılık dışı finansal kuruluşlar, ulusal ve uluslararası piyasalarda bankalarla rekabet ederek finansal araçların fiyatlarını düşürmektedir. Ölçek ekonomilerinden yararlanıyorlar.

Dördüncüsü, bankalar geleneksel işlerinin ötesinde bir pazara erişmişlerdir. Bankaların gelir kaynaklarını ve risklerini çeşitlendirmelerini sağlamıştır.

Finansal Küreselleşmenin Yararları ve Riskleri

Finansal Küreselleşmenin en önemli faydalarından biri, "kredi sıkışıklığı" riskinin son derece düşük seviyelere indirilmiş olmasıdır. Bankalar baskı altındayken artık uluslararası sermaye piyasalarından fon toplayabilirler.

Diğer bir yararı da, daha fazla seçenekle, borçluların ve yatırımcıların finansmanı için daha iyi fiyat almalarıdır. Kurumlar yatırımları daha ucuza finanse edebilir.

Dezavantajı, piyasaların şu anda son derece değişken olmasıdır ve bu, finansal istikrar için bir tehdit olabilir. Finansal küreselleşme, uluslararası sermaye piyasalarındaki risk dengesini değiştirdi.

Finansal küreselleşme ile birlikte, yükselen piyasalardaki kredibilitesi yüksek bankalar ve işletmeler artık borçlanma maliyetlerini düşürebilirler. Ancak, zayıf veya kötü yönetilen bankaların olduğu gelişmekte olan piyasalar risk altındadır.

Finansal İstikrarı Korumak

1990'ların krizleri, ihtiyatlı bir devlet borç yönetimi, etkin sermaye hesabı liberalizasyonu ve yerel finansal sistemlerin yönetiminin önemini göstermiştir.

Özel finans kuruluşları ve piyasa oyuncuları artık işlerini iyi yöneterek ve gereksiz risk almaktan kaçınarak finansal istikrara katkıda bulunabilirler.

Finansal istikrar küresel bir kamu malı olduğundan, hükümetler ve düzenleyiciler de bunda önemli bir rol oynarlar. Bu rolün kapsamı giderek uluslararası hale geliyor.

IMF aynı zamanda önemli bir rol oyuncusudur. Uluslararası finansal istikrarı yönetme yeteneğini artırmaya yönelik küresel gözetim girişimleri de yolunda gitmelidir.

Bir ekonominin performansını ölçmek önemlidir. Balance of Payment(BOP) bunu yapmanın bir yoludur. Bir ekonominin diğer ekonomilerle olan toplam işlemlerinin büyük resmini gösterir. Net para giriş ve çıkışlarını hesaba katar ve sonra bunları bölümlere ayırır. Bir dengesizlik durumunda tüm BOP hesaplarını dengelemek önemlidir, böylece ekonomik işlemler sistematik ve ihtiyatlı bir şekilde ölçülebilir ve dikkate alınabilir.

Ödeme Dengesi, belirli bir süre içinde bir ekonominin geri kalan dünya ile yaptığı işlemleri gösteren bir ifadedir. Bazen uluslararası ödemeler dengesi olarak da adlandırılan BOP, bir ülkenin sakinleri ile mukim olmayanları arasındaki her işlemi içerir.

Cari Hesap ve Sermaye Hesabı

BOP'taki tüm işlemler iki hesaba sınıflandırılır: current account ve capital account.

Current account- Bir ulusun fazla olduğunda kazandığı veya açıkta olduğunda harcadığı nihai net ödemeyi ifade eder. Ekleyerek elde edilirbalance of trade (ihracat kazançları eksi ithalat giderleri), factor income (yabancı yatırım eksi yabancı bir ülkedeki yatırım giderleri) ve diğer cash transfers. Geçerli bir kelime o "şimdi burada ve" yaşanıyor işlemlerini kapsadığını ifade eder.

Capital account- Bir ulusun yabancı varlık mülkiyetindeki net değişimi gösterir. Sermaye hesabı,reserve hesap (bir ülkenin merkez bankasının piyasa işlemlerinde net döviz değişimi), loans and investmentsülke tarafından yapılır (krediler ve yatırımlardan elde edilen gelecekteki faiz ödemeleri ve temettüler hariç). Net döviz negatif ise, sermaye hesabının açık olduğu söyleniyor.

BOP verileri gerçek ödemeleri içermez. Daha ziyade işlemlerle ilgilenir. Bu, BOP rakamının belirli bir süre boyunca bir işletmeye yapılan net ödemelerden önemli ölçüde farklı olabileceği anlamına gelir.

BOP verileri, ulusal ve uluslararası ekonomi politikasına karar vermede çok önemlidir. Cari hesap dengesizlikleri ve doğrudan yabancı yatırım (DYY) gibi BOP'un bir kısmı, bir ülkenin ekonomi politikalarında ele alınan çok önemli konulardır. Belirli hedeflere sahip ekonomik politikalar BOP'u etkiler.

The Tweak in Case of IMF

IMF'nin BOP terminolojisi, alternatif tanımlara göre genel sermaye hesabına dahil edilecek işlemleri dahil etmek için "mali hesap" terimini kullanır. IMF şu terimi kullanır:capital accountgenel sermaye hesabının küçük bir bölümünü oluşturan işlemlerin bir alt kümesi için. IMF, işlemleri BOP hesaplarının ek bir üst düzey bölümünde hesaplar.

IMF terminolojisine göre BOP kimliği şu şekilde yazılabilir:

Cari hesap + Finans hesabı + Sermaye hesabı + Dengeleme öğesi = 0

IMF'ye göre terim current account mal ve hizmetler hesabı (genel ticaret dengesi), birincil gelir hesabı (faktör geliri) ve ikincil gelir hesabı (transfer ödemeleri) olmak üzere kendine ait üç ana alt bölümü vardır.

Dikkat Edilmesi Gereken Noktalar

BOP, tüketicilerin ve firmaların ithal mal ve hizmetlere yaptığı harcamaları gösteren bir hesaptır.

BOP aynı zamanda bir ülkenin başarılı firmalarının yabancı ülkelere ne kadar ihracat yaptığının da göstergesidir.

Bir ülkeye giren para veya yabancı para, pozitif giriş olarak alınır (örneğin, yabancı ülkelere satılan ihracat)

Dışarı çıkan para veya yabancı para harcamaları negatif giriş olarak ayarlanır (örneğin, mal ve hizmetler gibi ithalatlar)

Varsayımsal Bir Ülke için BOP Tablosu

Aşağıdaki tablo, varsayımsal bir ülke için BOP'u göstermektedir.

| BoP Öğesi | Net Bakiye (milyar $) | Yorum Yap |

|---|---|---|

| Mevcut hesap | ||

| (A) Mal ticareti dengesi | -20 | Mallarda ticaret açığı var. |

| (B) Hizmetler ticaret dengesi | +10 | Hizmetlerde ticaret fazlası var. |

| (C) Net yatırım geliri | -12 | Net gelir çıkışı, yani uluslararası şirketlerin karlarından dolayı |

| (D) Net yurtdışı transferler | +8 | Yerleşik olmayan vatandaşların havalelerinden gelen transferlerin net girişi |

| A + B + C + D eklemek = Cari hesap bakiyesi | -14 | Ülke genel olarak cari hesap açığı veriyor |

| Financial Account | ||

| DYY akışlarının net dengesi | +5 | Pozitif DYY net girişi |

| Portföy yatırım akışlarının net dengesi | +2 | Hisse senedi piyasalarına, mülklere vb. Pozitif net giriş. |

| Kısa vadeli bankacılık akışlarının net bakiyesi | -2 | Ülkenin bankacılık sisteminden küçük net para çıkışı |

| Dengeleme öğesi | +2 | Veri hesaplamalarındaki hataları ve eksiklikleri yansıtacak |

| Altın ve döviz rezervlerinde değişiklikler | +7 | (Altın ve döviz rezervlerinin azaldığı anlamına gelir |

| Genel ödemeler dengesi | 0 | |

BOP Dengesizlikleri

BOP dengelemek zorundadır, ancak kendi unsurlarındaki fazlalıklar veya açıklar dengesizlikler yaratabilir. Cari hesaptaki açıklarla ilgili endişeler var. Genellikle endişeleri artıran açık türleri şunlardır:

Bir görünür ticaret açığı bu ihraç önemli ölçüde daha fazla mal ithal edilen bir ulus durumunda.

Genel bir cari hesap açığı .

Bir temel açığı kısa vadeli krediler ve rezerv hesabında hariç cari artı FDI vardır.

BOP Dengesizliklerinin arkasındaki nedenler

Geleneksel olarak, cari hesap faktörlerinin BOP dengesizliklerinin arkasındaki ana neden olduğu düşünülmektedir - bunlar arasında döviz kuru, mali açık, ticari rekabet gücü ve özel davranış yer almaktadır.

Alternatif olarak, sermaye hesabının, fazla ülkelerdeki tasarruf sahiplerinin yarattığı küresel tasarruf doyumunun mevcut yatırım fırsatlarının önüne geçtiği dengesizliklerin ana itici gücü olduğuna inanılmaktadır.

Rezerv Varlıklar

BOP, rezerv varlığı, döviz rezervleri için kullanılan para birimi veya diğer standart değer olarak tanımlar. Rezerv varlık, altın veya ABD Doları olabilir.

Global Reserves

IMF'ye göre, 2000'den 2009'un ortasına kadar resmi rezervler 1.900 milyar dolardan artarak $6,800 billion. Global reserves were at the top, about $2008 ortalarında 7.500 milyar, ardından rezervler yaklaşık $430 billion during the financial crisis. From Feb 2009, global reserves increased again to reach $2010 sonu itibariyle 9.200 milyar.

BOP Krizi

BOP krizi veya currency crisis,bir milletin gerekli ithalatı ödeyememesi ve / veya bekleyen borçlarını iade edememesidir. Böyle bir kriz, ülkenin para değerinin çok hızlı bir şekilde düşmesiyle ortaya çıkar. Krizler genellikle büyük sermaye girişleriyle başlar.

BOP Dengesizlikleri Nasıl Düzeltilir

BOP dengesizliklerini düzeltmek için üç olası süreç vardır -

- Döviz kurlarının ayarlanması,

- Ülkenin iç fiyatlarının talep seviyeleri ile birlikte ayarlanması ve

- Kurallara dayalı ayarlama.

Döviz Kurunu Değiştirerek Yeniden Dengeleme

Bir ülkenin para birimi fiyatı artırılırsa, ihracatın daha az rekabetçi ve ithalatı daha ucuz hale getirir.

Bir ülke ithal ettiğinden daha fazlasını ihraç ettiğinde, yabancı ülkelerde para birimine olan talep artacaktır çünkü diğer ülkeler nihayetinde ihracat için ödeme yapmak için ülkenin para birimini ararlar. Dolayısıyla ülke daha fazla kazanıyorsa, cari işlemler fazlasını içerecek şekilde döviz kurunu değiştirecek (artıracaktır).

İç Fiyatları ve Talebi Ayarlayarak Yeniden Dengeleme

Olası bir politika, iç talep seviyesini (yani ülkenin mallara yaptığı harcamaları) artırmaktır. Cari hesap için alternatif bir ifade, tasarrufun yatırıma göre fazlası olmasıdır. Yani,

Cari Hesap = Ulusal Tasarruf - Ulusal Yatırım

Tasarruf fazla olduğunda, ülke yatırımlarını artırabilir. Örneğin, 2009'da Almanya, talebi artırarak fazlasını azaltmak için anayasasını değiştirdi.

Kurallara dayalı yeniden dengeleme mekanizmaları

Ülkeler aynı zamanda birbirlerine karşı döviz kurlarını belirlemeyi kabul edebilir ve ardından kurallara dayalı ve karşılıklı müzakere edilen döviz kuru değişiklikleri ile dengesizlikleri düzeltmeye çalışabilirler.

Bretton Woods system Sabit ancak ayarlanabilir döviz kurları, kurallara dayalı bir sistem örneğidir.

Keynesian Idea for Rules-based Rebalancing

John Maynard Keynes, üretim fazlasının küresel ekonomi üzerinde olumsuz etkiler yarattığına inanıyordu. Geleneksel dengeleme mekanizmalarının, fazla olan ülkenin ek ithalata harcamamayı seçmesi durumunda, fazla gelirin bir bölümüne sahip olma tehdidini eklemesi gerektiğini öne sürdü.

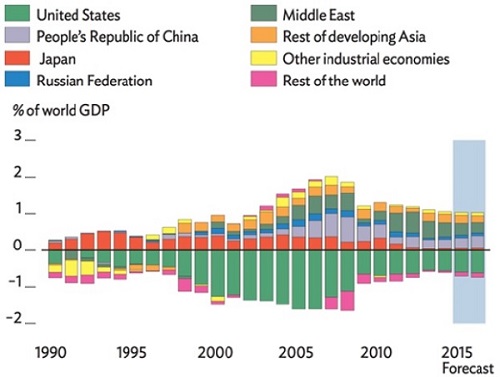

Aşağıdaki grafik, çeşitli ülkelerin cari hesap bakiyelerini Dünya GSYİH'sinin yüzdesi olarak göstermektedir.

Döviz (Forex) piyasasında çeşitli oyuncular vardır ve hepsi bir şekilde önemlidir. Bu bölümde, her birini alıyoruz ve genel Forex piyasasındaki temel özelliklerini ve sorumluluklarını kontrol ediyoruz.

İlginç bir şekilde, internet teknolojisi Forex piyasası oyuncularının varlığını ve çalışma politikalarını gerçekten değiştirdi. Bu oyuncular artık verilere daha kolay erişiyor ve ilgili hizmetlerini sunmada daha üretken ve hızlı.

Capitalization ve sophisticationForex piyasası oyuncularını kategorize etmede iki ana faktördür. Gelişmişlik faktörü, para yönetimi tekniklerini, teknolojik düzeyi, araştırma yeteneklerini ve disiplin düzeyini içerir. Bu iki geniş önlem dikkate alındığında, altı büyük Forex piyasası oyuncusu var -

- Ticaret ve Yatırım Bankaları

- Merkez Bankaları

- İşletmeler ve Kurumlar

- Fon Yöneticileri, Serbest Fonlar ve Devlet Varlık Fonları

- İnternet tabanlı İşlem Platformları

- Online Perakende Broker-Bayiler

Aşağıdaki şekil, Döviz Piyasası oyuncularının piyasada ele aldıkları hacme göre yukarıdan aşağıya segmentasyonunu göstermektedir.

Ticaret ve Yatırım Bankaları

Bankaların tanıtıma ihtiyacı yoktur; onlar her yerde ve çoktur. Forex ağındaki rolleri çok önemlidir. Bankalar, kendilerinin ve müşterilerinin kur risklerini etkisiz hale getirmek için döviz piyasalarında yer almaktadır. Bankalar ayrıca hissedarlarının servetini artırmaya çalışıyorlar.

Her banka organizasyonu ve çalışma politikası açısından farklıdır, ancak her birinin bir dealing desksipariş işleme, pazar oluşturma ve risk yönetiminden sorumlu. İşlem masası, doğrudan riskten korunma, arbitraj veya karışık bir dizi finansal strateji yoluyla döviz ticareti yaparak kar elde etmede rol oynar.

Bir forex piyasasında birçok banka türü vardır; çok büyük veya küçük olabilirler. En büyük bankalar, herhangi bir anda işlem gören büyük miktarlarda fonlarla işlem yapar. Bankaların 5-10 milyon Dolarlık parsellerde işlem yapması yaygın bir standarttır. En büyüğü 100 ila 500 milyon Dolarlık parselleri bile idare ediyor. Aşağıdaki resimde en iyi 10 forex piyasası katılımcısı gösterilmektedir.

Merkez Bankaları

Merkez bankası, bir ulusun baskın parasal otoritesidir. Merkez bankaları bireysel ekonomi politikalarına uyar. Genellikle hükümetin yetkisi altındadırlar. Hükümetin para politikalarını (paranın arzını ve mevcudiyetini korumakla uğraşan) ve para birimlerinin değerindeki iniş ve çıkışları yumuşatmak için stratejiler geliştirmeyi kolaylaştırırlar.

Rezerv varlıklar hakkında daha önce tartışmıştık. Merkez bankaları, "rezervler" diğer adıyla "resmi rezervler" veya "uluslararası rezervler" olarak adlandırılan döviz depolarını tutmaktan sorumlu organlardır.

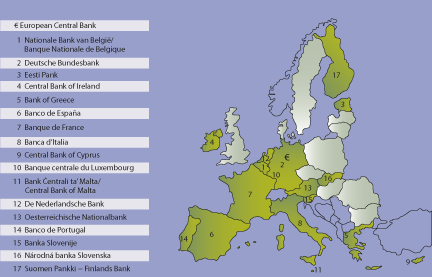

Bir ülkenin merkez bankalarının elinde bulunan rezervler, dış ilişkiler politikalarında kullanılır. Rezerv değeri, bir ülkenin dış borçları karşılama kabiliyetine ilişkin önemli özellikleri gösterir; aynı zamanda ulusun kredi derecelendirme ölçütlerini de etkiler. Aşağıdaki şekil, çeşitli Avrupa ülkelerinin merkez bankalarını göstermektedir.

İşletmeler ve Kurumlar

Forex piyasasına dahil olan tüm katılımcılar, piyasa yapıcılar olarak para biriminin fiyatlarını belirleme gücüne sahip değildir. Bazı oyuncular sadece geçerli döviz kuruna göre para alıp satarlar. Çok önemli görünmüyor olabilirler, ancak piyasada işlem gören toplam hacmin oldukça büyük bir bölümünü oluştururlar.

Farklı büyüklüklerde şirketler ve işletmeler vardır; küçük bir ithalatçı / ihracatçı veya multi-milyar Dolarlık nakit akışı kapasitesine sahip aşikar bir etkileyici olabilirler. Bu oyuncular, aşağıdakileri içeren iş politikalarının doğası ile tanımlanır: (a) genellikle sundukları mal veya hizmetleri nasıl aldıkları veya ödedikleri ve (b) satın almalarını gerektiren iş veya sermaye işlemlerine kendilerini nasıl dahil ettikleri veya döviz satmak.

Bu "ticari tüccarlar", risklerini dengelemek ve faaliyetlerini korumak için finansal piyasaları kullanma amacına sahiptir. Ticari olmayan bazı tüccarlar da var. Ticari tüccarların aksine, ticari olmayanlar spekülatör olarak kabul edilir. Ticari olmayan oyuncular arasında büyük kurumsal yatırımcılar, koruma fonları ve kar için finansal piyasalarda ticaret yapan diğer ticari kuruluşlar bulunur.

Aşağıdaki şekil Forex piyasalarındaki bazı önde gelen işletmeleri ve şirketleri göstermektedir.

Fon Yöneticileri, Serbest Fonlar ve Devlet Varlık Fonları

Bu kategori, fiyatların tanımlanmasına veya kontrol edilmesine dahil değildir. Temelde çok uluslu ve ana ülkenin para yöneticileridir. Yatırım fonlarının portföyleri genellikle oldukça büyük olduğundan, yüz milyonlarca dolarlık işlem yapabilirler.

Bu katılımcıların yatırımcılarına karşı yatırım sözleşmeleri ve yükümlülükleri vardır. Hedge fonların temel amacı kar elde etmek ve portföylerini büyütmektir. Forex piyasasından mutlak getiri elde etmek ve risklerini azaltmak istiyorlar. Likidite, kaldıraç ve bir yatırım ortamı yaratmanın düşük maliyeti, hedge fonların avantajlarıdır.

Fon yöneticileri, emeklilik fonları, bireysel yatırımcılar, hükümetler ve hatta merkez bankası yetkilileri gibi sahip oldukları çeşitli müşteriler adına yatırım yapar. Devlet destekli yatırım havuzlarını yöneten egemen varlık fonları, son yıllarda hızlı bir şekilde büyüdü.

İnternet tabanlı İşlem Platformları

İnternet, günümüzde forex piyasalarının kişisel olmayan bir parçasıdır. İnternet tabanlı ticaret platformları, müşteri / sipariş eşleştirmesini sistematikleştirme görevini yerine getirir. Bu platformlar, likidite havuzlarını biriktirmek için doğrudan bir erişim noktası olmaktan sorumludur.

Komisyonculuk sürecinde bir insan unsuru da var. Bir emrin ticaret sistemine girildiği andan, karşı taraf tarafından dağıtılıp eşleştirilene kadar ilgili tüm kişileri içerir. Bu kategori "kesintisiz işleme" (STP) teknolojisi ile ele alınmaktadır.

Bir Forex broker platformunun fiyatları gibi, birçok bankalar arası anlaşma artık iki ana platform tarafından elektronik olarak ele alınmaktadır: Reuters web-based dealing system, ve Icap's EBS "Bir zamanlar döviz piyasalarında yaygın olan sesli komisyoncunun yerini alan elektronik aracılık sistemi" nin kısaltmasıdır. Bazı çevrimiçi işlem platformları aşağıda gösterilmiştir.

Online Perakende Broker-Bayiler

Forex piyasalarının son bölümü olan brokers, genellikle büyük ticaret cirolarına sahip çok büyük şirketlerdir. Bu ciro, ortak bireysel yatırımcılara bankalararası pazarda yatırım yapmaları ve kâr etmeleri için temel altyapıyı sağlar. Brokerlerin çoğu, perakende tüccar için piyasa yapıcı olarak kabul edilir. Rekabetçi ve popüler iki yönlü fiyatlandırma modeli sağlamak için, bu brokerler genellikle Forex endüstrisinde bulunan teknolojik değişikliklere uyum sağlar.

Bir tüccar, bir piyasa yapıcı kullanırken veya bir ECN aracılığıyla uygun ve doğrudan bir erişime sahipken bağımsız olarak kazanç elde etmelidir.

Forex broker-bayileri bankalar arası piyasadaki pozisyonlarını dengeliyorlar, ancak bankaların yaptığı gibi tam olarak hareket etmiyorlar. Forex brokerleri, EBS veya Reuters Dealing gibi ticaret platformlarına güvenmiyor. Bunun yerine, fiyatlandırma motorlarını destekleyen kendi veri akışlarına sahipler.

Komisyoncular genellikle belirli bir büyük harf havuzuna, yasal iş anlaşmalarına ve bir veya birden fazla banka ile doğrudan elektronik bağlantılara ihtiyaç duyar.

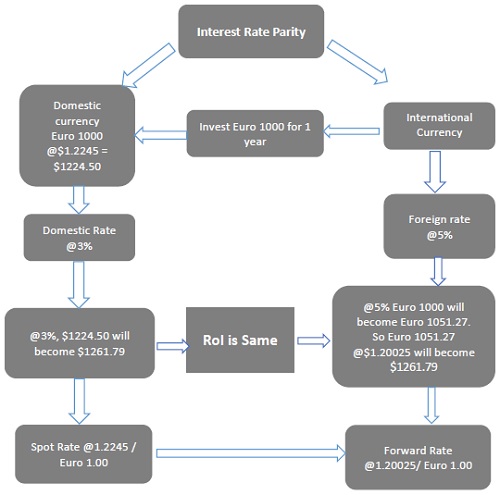

Faiz Oranı Paritesi nedir?

Faiz Oranı Paritesi (IRP), iki ülkenin faiz oranları arasındaki farkın, vadeli döviz kuru ve spot döviz kuru teknikleri kullanılarak hesaplanan farka eşit kaldığı bir teoridir. Faiz oranı paritesi faiz, spot döviz ve döviz kurlarını birbirine bağlar. Forex piyasalarında çok önemli bir rol oynar.

IRP teorisi, spot oran ile ilgili ileri (gelecekteki) para birimi oranı arasındaki ilişkiyi analiz etmede kullanışlıdır. Bu teoriye göre, iki farklı para birimi arasındaki faiz oranı farklarında arbitraj olmayacak ve fark, döviz üzerindeki vadeli döviz kuru için iskonto veya prime yansıtılacaktır.

Teori ayrıca, bir yabancı para birimindeki vadeli primin veya indirimin boyutunun, karşılaştırılan ülkelerin spot ve vadeli faiz oranları arasındaki farka eşit olduğu gerçeğini vurgulamaktadır.

Misal

1 yıllığına 1000 € yatırmayı düşünelim. Aşağıdaki şekilde gösterildiği gibi, yatırım vakaları olarak iki seçeneğimiz olacak -

Örnek I: Ev Yatırımı

ABD'de spot döviz kuru 1.2245 $ / 1 € olsun.

Yani, pratik olarak, 1000 € @ 1,2245 = 1224,50 $ karşılığında bir değişim elde ederiz.

Bu parayı 1224.50 $ 'ı 1 yıl için% 3 oranında yatırabiliriz, bu da yıl sonunda 1261.79 $ verir.

Örnek II: Uluslararası Yatırım

Ayrıca faiz oranının 1 yıl için% 5,0 olduğu uluslararası bir pazara 1000 € yatırım yapabiliriz.

Yani, 1 yıl için% 5 @ 1000 = 1051,27 €

Vadeli döviz kuru 1.20025 $ / 1 € olsun.

Bu nedenle, 1000 Euro'yu yerel para birimine, yani ABD Dolarına çevirmemiz gerektiğinden, gelecekteki döviz kurunda 1 yıl ileriye 1.20025 $ / 1 € alıyoruz.

Ardından 1051,27 € @ 1.20025 $ = 1261,79 $ dönüştürebiliriz

Böylece, olmadığında arbitrage, Yatırım Getirisi (ROI), yatırım yöntemi seçimine bakılmaksızın her iki durumda da eşittir.

Arbitraj, bir finansal piyasada hisse veya para satın alma ve diğerinde prim (kâr) üzerinden satma faaliyetidir.

Kapsanan Faiz Oranı Paritesi (CIRP)

Kapsanan Faiz Oranı teorisine göre, döviz kuru vadeli primleri (iskontolar), iki ülke arasındaki faiz oranı farklarını geçersiz kılar. Diğer bir deyişle, kapalı faiz oranı teorisi, iki ülkedeki faiz oranları arasındaki farkın, yatırımcıların arbitraj karı elde edememeleri için spot / vadeli para primleriyle sıfırlandığını söylüyor.

Misal

ABD merkezli çok uluslu Yahoo Inc.'in Avrupalı çalışanlara bir ay içinde Euro cinsinden ödeme yapması gerektiğini varsayalım. Yahoo Inc. bunu birçok şekilde yapabilir, bunlardan biri aşağıda verilmiştir -

Yahoo, döviz kurunu sabitlemek için bir ay (30 gün) ileriye doğru Euro satın alabilir. Daha sonra bu parayı 30 gün boyunca dolar olarak yatırabilir ve ardından doları Euro'ya çevirmesi gerekir. Bu olarak bilinircovering, Yahoo Inc.'in döviz kuru dalgalanma riski yoktur.

Yahoo artık spot döviz kuru üzerinden doları Euro'ya çevirebilir. Daha sonra elde ettiği Avro parayı bir Avrupa tahviline (Avro cinsinden) 1 aylığına (30 günlük eşdeğer Avro kredisi olacak) yatırabilir. Daha sonra Yahoo, yükümlülüğü bir ay sonra Euro olarak ödeyebilir.

Bu modelde Yahoo Inc. faiz kazanacağından eminseydi bugün daha az doları Euro'ya çevirebilir. Bunun nedeni, Avro'nun kazanılmış faiz yoluyla büyümesidir. Olarak da bilinircovering Çünkü Yahoo doları spot kurdan Euro'ya çevirerek döviz kurundaki dalgalanma riskini ortadan kaldırıyor.

Karşılanmayan Faiz Oranı Paritesi (UIP)

Kapsanmayan Faiz Oranı teorisi, belirli bir para biriminin beklenen değer kazanmasının (veya değer kaybının) daha düşük (veya daha yüksek) faizle geçersiz kılındığını söyler.

Misal

Verilen teminatlı faiz oranı örneğinde, Yahoo Inc.'in uygulayabileceği diğer yöntem, parayı dolar cinsinden yatırmak ve bir ay sonra ödeme anında Euro ile değiştirmektir.

Bu yöntem olarak bilinir uncovered, döviz kuru dalgalanması riski bu tür işlemlerde ani olduğundan.

Kapsanan Faiz Oranı ve Karşılanmayan Faiz Oranı

Çağdaş ampirik analistler, ortaya çıkarılan faiz oranı paritesi teorisinin yaygın olmadığını doğruluyor. Ancak, ihlaller daha önce tasarlandığı kadar büyük değil. İhlaller, zaman ufkuna bağlı olmaktan çok para birimindedir.

Buna karşılık, kapalı faiz oranı paritesi, özellikle kısa vadeli yatırımlar için OECD ekonomileri arasında son zamanlarda kabul edilen bir teoridir. Bu tür modellerde ortaya çıkan görünür sapmalar, aslında işlem maliyetlerine yansıtılır.

IRP Teorisinin Çıkarımları

IRP teorisi tutarsa, arbitraj olasılığını ortadan kaldırabilir. Bu, yatırımcılar yerli veya yabancı para biriminde yatırım yapsalar bile, ROI'nin, yatırımcının başlangıçta yerel para birimine yatırım yapmış gibi olacağı anlamına gelir.

Yurtiçi faiz oranı yabancı faiz oranlarının altında olduğunda, yabancı para bir vadeli iskonto ile işlem yapmalıdır. Bu, döviz arbitrajının önlenmesi için geçerlidir.

Bir yabancı para biriminde vadeli iskonto yoksa veya vadeli iskonto, faiz oranı avantajını karşılayacak kadar büyük değilse, yerli yatırımcılar için arbitraj imkanı vardır. Bu nedenle yerli yatırımcılar bazen yabancı yatırımdan yararlanabilmektedir.

Yurtiçi oranlar yabancı faiz oranlarını aştığında, döviz bir forward primi ile ticaret yapmalıdır. Bu yine yerel ülke arbitrajının önlenmesini dengelemek içindir.

Yabancı paranın forward primi yoksa veya forward primi yerli ülke avantajını ortadan kaldıracak kadar büyük olmadığında, yabancı yatırımcılar için arbitraj fırsatı doğacaktır. Böylece yabancı yatırımcılar iç piyasaya yatırım yaparak kar elde edebilirler.

Parasal varlıklar, bir şirket, ülke veya şirkete ait nakittir. Her ülkenin para birimi için her zaman bir miktar talep ve eşdeğer miktarda arz vardır. Eldeki nakit, bir ekonominin gücünü belirler.

Parasal varlıklar, zamanla değişmeyecek bir dolar değerine sahiptir. Bu varlıkların sabit bir sayısal değeri vardır. Örneğin, bir dolar her zaman bir dolardır. Para biriminin satın alma gücü değişse bile rakamlar değişmeyecektir.

Bu kavramı, bir üretim tesisi gibi parasal olmayan bir öğeyle karşılaştırarak anlayabiliriz. Bir üretim tesisinin değeri - fiyatı birkaç dolar ile gösterilir - gelecekte dalgalanabilir. Yıllar geçtikçe değer kaybedebilir veya değer kazanabilir. Dolayısıyla, fabrikanın sahibi olan bir şirket, fabrikayı bir yılda 500.000 $ değerinde kaydedebilir ve$480,000 the next. But, if the company has $500.000 nakit, her yıl 500.000 $ olarak kaydedilecek.

Başka bir deyişle, parasal kalemler sadece nakittir. Bir kuruluşun borçlu olduğu bir borç, ona borçlu olunan bir borç veya hesabındaki bir nakit rezerv olabilir.

Örneğin, bir şirketin bir tedarikçi tarafından teslim edilen mallar için 40.000 $ borcu varsa. Kaydedilecek$40,000 three months later even though, the company may have to pay $Enflasyon yüzünden 3.000 daha.

Benzer şekilde, bir şirket varsa $300,000 in cash, that $300.000 parasal bir varlıktır ve şu şekilde kaydedilecektir: $300,000 even when, five years later, it may be able to only buy $Beş yıl önce ilk kaydedildiği zamana kıyasla 280.000 değerinde mal.

Forex Piyasasında Döviz Talebi ve Arzı

Forex piyasalarında para birimlerine olan talep, bir ülkenin ihracatına olan talepten kaynaklanmaktadır. Ayrıca, para değerlerindeki değişikliklere güvenerek kar arayan spekülatörler talep yaratır.

Belirli bir para biriminin arzı, yabancı ülkelerden yapılan ithalata yönelik iç taleplerden kaynaklanmaktadır. Örneğin İngiltere'nin Japonya'dan bazı arabalar ithal ettiğini varsayalım. Bu nedenle İngiltere, arabaların ücretini Yen (¥) olarak ödemek zorunda ve Yen satın almak zorunda kalacak. Yen satın almak için Pound satması (tedarik etmesi) gerekir. İthalat ne kadar fazlaysa, Forex piyasasına Pound arzı o kadar büyük olacaktır.

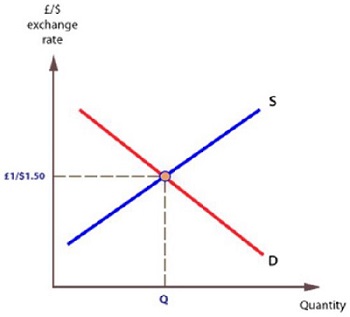

Arz ve talep nedeniyle, her zaman zamanla değişen bir döviz kuru vardır. Döviz kuru, bir para biriminin diğeriyle ifade edilen fiyatıdır. Artan veya azalan talep nedeniyle, bir ülkenin para birimi her zaman bir döviz kurunu korumalıdır. Döviz kuru ne kadar fazlaysa, forex piyasalarında o para birimine olan talep o kadar fazladır.

Para birimlerini değiştirmek, bir para biriminin diğeriyle ticaretini ifade eder. Bir para birimi değişiminin gerçekleştiği değer,exchange rate. Döviz kuru, 1 sterlin (GBP) 1,50 sent karşılığında takas edilmesi gibi, belirli bir para biriminin diğeri cinsinden ifade edilen fiyatı olarak kabul edilebilir.

Para birimlerinin arz ve talebi arasındaki denge şu şekilde bilinir: equilibrium exchange rate.

Misal

Hem Fransa'nın hem de İngiltere'nin birbirine mal ürettiğini varsayalım. Doğal olarak birbirleriyle ticaret yapmak isteyeceklerdir. Ancak Fransız üreticilerin Euro, İngiliz üreticilerin ise Sterlin olarak ödeme yapması gerekecek. Ancak, üretim maliyetlerini karşılamak için her ikisinin de kendi yerel para birimlerinde ödeme yapması gerekir . Bu ihtiyaçlar, hem Fransız hem de İngiliz üreticilerin birbirleriyle ticaret yapabilmeleri için döviz bozdurmalarını sağlayan forex piyasası tarafından karşılanmaktadır.

Piyasa genellikle her bir para birimi için bir denge oranı oluşturur ve bu, para birimlerinin arz ve talebinin kesiştiği yerde var olur.

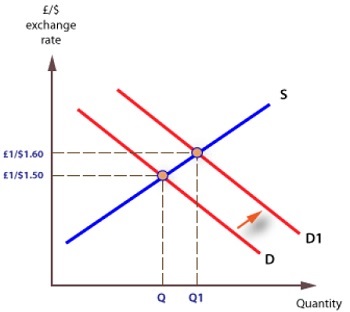

Döviz Kurlarındaki Değişiklikler

Talep ve arzdaki değişiklikler nedeniyle döviz kurunda değişiklikler olabilir. Arz ve talep grafiği durumunda, bir para biriminin fiyatı, örneğin Sterlin, ABD doları gibi başka bir para birimi cinsinden ifade edilir.

İhracat arttığında, Sterlin talep eğrisini sağa kaydıracak ve döviz kuru yükselecektir. Aşağıdaki grafikte gösterildiği gibi, başlangıçta bir Pound satın alındı$1.50, but now it buys $1,60, dolayısıyla değer yükseldi.

Note - Dünyanın en yaygın üç para birimi işlemi Dolar ve Euro (% 30), Dolar ve Yen (% 20) ve Dolar ve Pound Sterling (% 12) arasındaki değişimlerdir.

Her para birimi bir faiz oranı taşır. Bir ekonominin gücünün veya zayıflığının barometresi gibidir. Bir ülkenin ekonomisi güçlenirse, tüketicilerin daha fazla ödeyebilmesi nedeniyle fiyatlar bazen yükselebilir. Bu bazen kabaca aynı mallar için daha fazla para harcandığı bir duruma neden olabilir. Bu, malların fiyatını artırabilir.

Enflasyon kontrolsüz gittiğinde, paranın satın alma gücü düşer ve sıradan ürünlerin fiyatı inanılmaz derecede yüksek seviyelere çıkabilir. Bu yakın tehlikeyi durdurmak için, merkez bankası genellikleinterest rates.

Faiz oranı yükseldiğinde ödünç alınan parayı daha pahalı hale getirir. Bu da, tüketicilerin yeni ürünler satın alma ve ek borçlanmalarının motivasyonunu düşürür. Aynı zamanda şirketleri genişlemekten caydırır. Krediyle iş yapan şirketler faiz ödemek zorundadır ve bu nedenle genişleme için çok fazla harcama yapmazlar.

Yüksek oranlar, Merkez Bankası'nın faiz oranlarını düşürmesi gereken bir doygunluk noktasına gelene kadar ekonomileri kademeli olarak yavaşlatacaktır. Oranlardaki bu düşüş, ekonomik büyümeyi ve genişlemeyi teşvik etmeyi amaçlamaktadır.

Faiz oranı yüksek olduğunda, yabancı yatırımcılar daha fazla getiri elde etmek için o ekonomiye yatırım yapmak isterler. Sonuç olarak, daha fazla yatırımcı oraya yatırım yaptıkça bu para birimine olan talep artar.

Yüksek faiz oranları sunarak en yüksek yatırım getirisini sunan ülkeler ağır yabancı yatırımları çekme eğilimindedir. Bir ülkenin borsası iyi gittiğinde ve iyi bir faiz oranı sunduğunda, yabancı yatırımcılar o ülkeye sermaye yatırmaya teşvik edilir. Bu yine ülkenin para birimine olan talebi artırıyor ve para biriminin değeri yükseliyor.

Aslında önemli olan sadece faiz oranı değildir. Faiz oranının hareket yönü, para biriminin talebinin iyi bir göstergesidir.

Döviz müdahalesi, bir ülkenin merkez bankasının para politikasıdır. Ülkedeki faiz oranlarının ve dolayısıyla enflasyonun kontrol altında tutulması için döviz kurlarının kontrol edilmesi amaçlanmaktadır.

Günümüzde birçok gelişmiş ülke şuna inanıyor: non-intervention. Müdahalenin gelişmiş ekonomiler için iyi bir politika olmayabileceği araştırmalarla desteklenmiştir. Ancak durgunluk, ekonomiyi zengin tutmak için Forex müdahalesinin gerçekten gerekli olup olmadığı konusunu tekrar gündeme getirdi.

Döviz müdahalesi, bir ulusun merkez bankasının, parasal fonun ulusal para biriminin transfer oranını etkilemeye yönelik bir müdahalesidir. Merkez bankaları genellikle rezervleri artırmak, dalgalanan döviz kurunu dengelemek ve yanlış hizalamaları düzeltmek için Forex piyasasına müdahale eder. Müdahalenin başarısı, etkinin kısırlaştırılmasına ve genel hükümetin makroekonomik politikalarına bağlıdır.

Bir müdahale sürecinde başlıca iki zorluk vardır. Zamanlama ve miktarın belirlenmesidir. Bu kararlar genellikle bir hükümdür ve belirlenmiş bir politika değildir. Yedek kapasite, ülkenin kesin ekonomik sorunları ve değişken piyasa koşulları karar verme sürecini etkiler.

Forex müdahaleleri riskli olabilir çünkü bir başarısızlık durumunda merkez bankasının kredibilitesini düşürebilir.

Neden Forex Müdahalesi?

Forex müdahalesinin temel amacı, oynaklığı ayarlamak veya döviz kurunun seviyesini değiştirmektir. Kısa vadeli aşırı oynaklık, piyasa güvenini azaltır ve hem finansal hem de reel mal piyasalarını etkiler.

İstikrarsızlık durumunda, döviz kuru belirsizliği, şirketler için ekstra maliyetlere ve karların azalmasına neden olur. Yatırımcılar yabancı finansal varlıklara yatırım yapmazlar ve firmalar uluslararası ticaret yapmazlar. Döviz kuru dalgalanması finansal piyasaları etkiler ve dolayısıyla finansal sistemi tehdit eder. Hükümetin para politikası hedeflerine ulaşmak daha zor hale geliyor. Bu tür durumlarda müdahale gereklidir.

Dahası, ekonomik koşulların değişmesi sırasında ve piyasa, ekonomik sinyalleri yanlış yorumladığında, döviz müdahalesi oranları düzeltir, böylece aşırı artış önlenebilir.

Müdahale etmeme

Günümüzde forex piyasası müdahalesi gelişmiş ülkelerde neredeyse hiç kullanılmamaktadır. Müdahale etmeme nedenleri şunlardır:

Müdahale, yalnızca önceki faiz oranı veya diğer benzer politika ayarlamaları olarak görüldüğünde etkilidir.

Müdahalenin reel döviz kuru ve dolayısıyla ticarete konu sektör için rekabetçi faktörler üzerinde kalıcı bir etkisi yoktur.

Büyük ölçekli müdahale, para politikasının etkinliğini azaltır.

Özel piyasalar yeterli şokları emebilir ve yönetebilir - “rehberlik” gereksizdir.

Doğrudan Müdahale

Doğrudan para müdahalesi genellikle para otoritesi tarafından yürütülen ve döviz kurunu etkilemeyi amaçlayan döviz işlemleri olarak tanımlanır. Para tabanı değişikliklerine bağlı olarak, para birimi müdahalesi genel olarak iki türe ayrılabilir:sterilized ve non-sterilized interventions.

Sterilize müdahale

Sterilize müdahale, para tabanını değiştirmeden döviz kurunu etkiler. İçinde iki adım var. İlk olarak, merkez bankası yerel para birimi ile döviz cinsinden tahvil satın alır (satar). Daha sonra para tabanı, eşdeğer yerel para cinsinden tahvilleri satarak (satın alarak) sterilize edilir.

Net etki, para arzı değişiklikleri olmaksızın yurtiçi tahvillerin yabancı tahvillerle takas edilmesiyle aynıdır. Döviz alımına eşdeğer miktarda yerli tahvil satışı eşlik eder ve bunun tersi de geçerlidir.

Kısırlaştırılmış müdahalenin iç faiz oranları üzerinde çok az etkisi vardır veya hiç etkisi yoktur. Ancak, steril müdahale döviz kurunu aşağıdaki iki kanal aracılığıyla etkileyebilir:

The Portfolio Balance Channel- Portföy bakiyesi yaklaşımında, acenteler yerel para ve tahvil portföylerini, döviz ve tahvilleri dengeler. Herhangi bir değişiklik olması durumunda portföyler değiştirilerek yeni bir dengeye ulaşılır. Portföy dengeleme döviz kurlarını etkiler.

The Expectations or Signalling Channel- Sinyal kanalı teorisine göre, ajanlar döviz kuru müdahalesini politika değişikliği için bir sinyal olarak görüyorlar. Beklenti değişimi döviz kurunun mevcut seviyesini etkiler.

Steril olmayan müdahale

Steril olmayan müdahale, parasal tabanı etkiler. Döviz kuru, yabancı para veya yerli para ile tahvil alım veya satımından etkilenir.

Genel olarak, sterilizasyon, parasal taban stokunda değişiklikler getirerek döviz kurunu etkiler, bu da parasal varlıkları, faiz oranlarını, piyasa beklentilerini ve son olarak döviz kurunu değiştirir.

Dolaylı müdahale

Sermaye kontrolleri (uluslararası işlemleri vergilendirme) ve kambiyo kontrolleri (para birimlerinde ticareti kısıtlayan) dolaylı müdahalelerdir. Dolaylı müdahale, döviz kurunu dolaylı olarak etkiler.

Chinese Yuan Devaluation

1990'larda ve 2000'lerde Amerika'nın Çin malları ithalatında büyük bir artış oldu. Çin merkez bankasının büyük miktarlarda ABD doları satın alarak Yuan'ı devalüe ettiği iddia ediliyor. Bu, piyasadaki Yuan arzını artırırken, ABD dolarına olan talebi de artırarak Dolar fiyatını yükseltti.

2012 yılı sonunda Çin, dünyadaki en yüksek döviz rezervi olan 3.3 trilyon dolarlık bir rezerve sahipti. Kabaca, bu rezervin% 60'ı ABD devlet tahvil ve tahvilleridir.

Devalüe edilen Yuan'ın sermaye piyasaları, ticaret açıkları ve ABD iç ekonomisi üzerindeki gerçek etkileri oldukça tartışılıyor. Yuan devalüasyonunun Çin'e ihracatını artırırken yardımcı olduğuna, ancak ticaret açığını genişleterek ABD'ye zarar verdiğine inanılıyor. ABD'nin Çin mallarına gümrük vergisi uygulaması önerildi.

Bir başka bakış açısı, ABD korumacılığının ABD ekonomisine zarar verebileceğidir. Birçoğu, değeri düşük Yuan'ın Çin'e uzun vadede daha fazla zarar verdiğini düşünüyor, çünkü devalüe edilmiş Yuan Çinli ihracatçıyı sübvanse etmiyor, ancak Amerikalı ithalatçıyı sübvanse ediyor. Bu nedenle, Çin'deki ithalatçıların büyük çaplı döviz müdahalesi nedeniyle önemli ölçüde zarar gördüğünü savunuyorlar.

Bir money marketdöviz işlemleri için mevcut en güvenli finansal piyasalardan biridir. Genellikle büyük finans kurumları, büyük şirketler ve ulusal hükümetler tarafından kullanılır. Para piyasalarında yapılan yatırımlar genellikle çok kısa sürelidir ve bu nedenle genelliklecash investments.

Uluslararası Para Piyasası

Uluslararası para piyasası, çok sayıda ülke merkez bankası arasında uluslararası döviz işlemlerinin gerçekleştirildiği bir piyasadır. İşlemler ağırlıklı olarak altın veya ABD doları bazında yapılmaktadır. Uluslararası para piyasasının temel işlemleri, hükümetler veya büyük finans kurumları tarafından alınan veya verilen parayı içerir.

Uluslararası para piyasası, çeşitli ulusların para birimlerinin ulusötesi para işlem politikaları tarafından yönetilir. Uluslararası para piyasasının başlıca sorumluluğu, ülkeler arasındaki döviz ticaretini ele almaktır. Bir ülkenin para birimini bir başkasıyla ticareti yapma süreci aynı zamandaforex trading.

Hisse senedi piyasalarının aksine, uluslararası para piyasası çok büyük fon transferleri görüyor. Pazarın oyuncuları bireyler değil; onlar çok büyük finans kurumları. Uluslararası para piyasası yatırımları daha az risklidir ve dolayısıyla yatırımlardan elde edilen getiriler de daha azdır. Uluslararası para piyasasındaki en iyi ve en popüler yatırım yöntemi,money market mutual funds veya treasury bills.

Note- Uluslararası para piyasası, günlük olarak büyük miktarlarda uluslararası döviz alım satım işlemlerini gerçekleştirir. Uluslararası Ödemeler Bankası, geleneksel bir döviz piyasasının günlük cirosunun yaklaşık 1880 milyar dolar olduğunu açıkladı.

Uluslararası para piyasası katılımcılarından bazıları:

- Citigroup

- Alman bankası

- HSBC

- Barclays Capital

- UBS AG

- İskoçya Kraliyet Bankası

- Amerika Bankası

- Goldman Sachs

- Merrill Lynch

- JP Morgan Chase

Uluslararası para piyasası, döviz çiftleri arasındaki döviz kurlarını düzenli olarak takip eder. Döviz kurları, sabit döviz kuru, döviz kuru rejimi, bağlantılı döviz kurları ve dalgalı döviz kurları, uluslararası para piyasasını ince bir şekilde yöneten ortak endekslerdir.

Uluslararası Para Piyasası

Uluslararası Para Piyasası (IMM) Aralık 1971'de kuruldu ve Mayıs 1972'de kuruldu. İBB'nin kökleri, 1971 Smithsonian Anlaşması ve ardından Nixon'un ABD dolarının altına çevrilebilirliğini kaldırmasıyla Bretton Woods'un bitişine bağlanabilir.

IMM, Chicago Ticaret Borsası'nın (CME) ayrı bir varlığı olarak kuruldu. 2009 yılı sonunda İBB, döviz hacmi açısından dünyanın en büyük ikinci vadeli işlem borsası oldu. İBB'nin temel amacı, vadeli döviz alım satımı yapmaktır. Daha önce akademisyenler tarafından uluslar arasında ticareti başlatmak için serbestçe işlem gören bir döviz piyasasını işletmek için bir araç olarak incelenen yeni bir üründür.

İlk vadeli işlemler, İngiliz Sterlini, İsviçre Frangı, Alman Alman Markı, Kanada Doları, Japon Yeni ve Fransız Frangı gibi ABD doları karşısında döviz alım satımlarını içeriyordu. Avustralya Doları, Euro, Rus Rublesi, Brezilya Reali, Türk Lirası, Macar Forinti, Polonya Zlotisi, Meksika Pezosu ve Güney Afrika Randı gibi gelişmekte olan piyasa para birimleri daha sonra tanıtıldı.

Döviz Vadeli İşlemlerinin Dezavantajları

İBB'nin zorluğu, İBB döviz sözleşmelerinin değerlerini, 1970'lerde döviz ticaretinin en önemli aracı olan bankalararası piyasaya bağlamaktı. Diğer yön, İBB'nin en iyi ve serbest dalgalı bir değişim olmasına nasıl izin verileceğiydi.

Bu yönleri içermek için, takas üye firmalarının, alış ve satış spreadleri arasında düzenli pazarlara izin vermek için merkez bankaları ile İBB arasında arbitrajcı olarak hareket etmelerine izin verildi.

Daha sonra, Continental Bank of Chicago sözleşmeler için bir teslimat acentesi olarak kuruldu. Bu ilk başarılar, yeni vadeli ürünler için şiddetli rekabete yol açtı.

Chicago Board Options Exchange bir rakipti. İBB, Eurodolar sözleşmelerinde işlem yapma resmi hakkını elde ederken, 30 yıllık ABD tahvil vadeli işlemlerini alma hakkını almıştı. Eurodolar, herhangi bir fiziksel teslimatta değil, nakit olarak ödenen 90 günlük bir faiz oranı sözleşmesiydi.

Eurodolar daha sonra, esas olarak Petrol İhraç Eden Ülkeler Örgütü (OPEC) tarafından kullanılan "Eurocurrency Piyasası" haline geldi. OPEC, petrol için ABD doları cinsinden ödeme gerektirdi.

Bu nakit ödeme yönü daha sonra İBB Endeksi olarak bilinen endeks vadeli işlemlerini tanıttı. Nakit ödemeler ayrıca İBB'nin daha sonra "nakit piyasa" olarak bilinmesine de izin verdi çünkü işlemler, kısa vadeli faiz oranına duyarlı araçlardı.

İşlemler için bir Sistem

Rekabet büyüdükçe, İBB'deki işlemleri gerçekleştirecek bir işlem sistemi gerekli oldu. CME ve Reuters Holdings, dünya çapında elektronik otomatik işlemler için Piyasa Sonrası Ticareti (PMT) başlattı. Sistem, Tokyo ve Londra gibi büyük finans merkezlerini birbirine bağlayan tek takas birimi haline geldi.

Şimdi, PMT çağrılıyor Globex,Bu sadece takasla değil, aynı zamanda dünyadaki tüccarlar için elektronik ticaretle de ilgileniyor. 1976'da ABD tahvilleri İBB'de işlem görmeye başladı. T-bono vadeli işlemleri, Emtia Vadeli İşlemler Ticaret Komisyonu tarafından onaylanan Nisan 1986'da tanıtıldı.

Finansal Krizler ve Likidite

Finansal krizlerde, merkez bankalarının piyasaları istikrara kavuşturmak için likidite sağlaması gerekir, çünkü riskler primlerle (para oranları) bir bankanın hedef oranlarına göre işlem görebilir. Merkez bankacılarının daha sonra faizleri alıp satan bankalara likidite aşılaması gerekir. Bunlar olarak bilinirrepo rates, ve bunlar İBB üzerinden alınıp satılmaktadır.

Repo piyasaları, katılımcı bankaların piyasayı yumuşatmak için herhangi bir kredi limitinden bağımsız olarak bankalararası piyasada hızlı yeniden finansman sunmalarına izin verir.

Bir borçlunun faaliyetlerinin devam etmesine izin vermek için nakit karşılığında öz sermaye gibi menkul kıymetleştirilmiş varlıklar için rehin vermesi gerekir.

Hisse Senedi ve Para piyasalarının aksine, tahvil ticareti yapmak için belirli bir tahvil piyasası yoktur. Ancak çeşitli tahvil piyasalarında tahvil alıp satan yerli ve yabancı katılımcılar var.

Tahvil piyasası, hisse senedi piyasalarından çok daha büyüktür ve yatırımlar da çok büyüktür. Ancak tahviller vadede ödeme yapar ve piyasalarda vadeden kısa süre önce işlem görürler.

Tahvillerin ayrıca riskleri, getirileri, endeksleri ve hisse senedi ve para piyasaları gibi oynaklık faktörleri vardır. Uluslararası tahvil piyasası, üç ayrı tahvil piyasası türünden oluşur:Domestic Bonds, Foreign Bonds, ve Eurobonds.

Yurtiçi Tahviller

Yurt içi tahvil ticareti, uluslararası tahvil piyasasının bir parçasıdır. Yurt içi tahviller yerel bazda işlem görmekte ve iç borçlular yerel tahvil ihraç etmektedir. Yurtiçi tahviller yerel para birimi cinsinden alınıp satılır.

Yabancı Tahviller

Yabancı tahvil piyasasında tahviller yabancı borçlular tarafından ihraç edilmektedir. Yabancı tahviller normalde yerel para birimini kullanır. İlgili yerel piyasa yetkilileri, yabancı tahvillerin ihraç ve satışını denetler.

Yabancı tahviller, yabancı tahvil piyasalarında işlem görmektedir. Yabancı tahvil piyasalarının bazı özel özellikleri şunlardır:

- Tahvil ihraç edenler genellikle hükümetler ve özel sektör kuruluşlardır.

- Risklerin sigortalanması ve organize edilmesi standart bir uygulamadır.

- Konular genellikle perakende ve kurumsal yatırımcılar tarafından taahhüt edilir.

Geçmişte, Londra'daki Continental özel bankaları ve eski ticaret evleri, yatırımcıları ihraççılarla ilişkilendiriyordu.

Eurobond'lar

Eurobond'lar herhangi bir ulusal tahvil piyasasında satılmaz. Bir grup çokuluslu banka Eurobond ihraç ediyor. Herhangi bir para biriminden bir Eurobond, para biriminin bulunduğu ülkenin dışında satılır. ABD doları cinsinden bir Eurobond Amerika Birleşik Devletleri'nde satılmayacaktır.

EuromarketEurobonds, Eurocurrency, Euronotes, Eurocommercial Papers ve Euroequity'nin ticaret yeridir. Genellikle bir açık deniz pazarıdır.

Uluslararası Tahvil piyasası katılımcıları

Tahvil piyasası katılımcıları fonların alıcıları (borç veren) veya satıcılarıdır (kurum) ve çoğu zaman bunların her ikisi. Katılımcılar şunları içerir:

- Kurumsal yatırımcılar

- Governments

- Traders

- Individuals

Bireysel tahvil ihraçlarının özgüllüğü ve birçok küçük ihraç durumunda likidite eksikliği durumu olduğu için, önemli ölçüde daha büyük bir miktar ödenmemiş tahvil genellikle emeklilik fonları, bankalar ve yatırım fonları gibi kurumlar tarafından tutulmaktadır. Amerika Birleşik Devletleri'nde, özel şahıslar pazarın yaklaşık% 10'una sahiptir.

Uluslararası Tahvil Piyasası Büyüklüğü

Mart 2012'de küresel tahvil piyasasında bekleyen tutarlar yaklaşık $100 trillion. That means in March 2012, the bond market was much larger than the global equity market that accounted for a market capitalization of around $53 trilyon.

2011 yılında uluslararası tahvillerin olağanüstü değeri yaklaşık $30 trillion. There was a total issuance of $Yılda 1,2 trilyon, 2010'un toplamının yaklaşık beşte biri azaldı. 2012'de ilk yarı, 800 milyar doların üzerinde ihraçla güçlü bir başlangıç gördü.

Uluslararası Tahvil Piyasası Oynaklığı

Tahvil sahibi olan, kupon toplayan ve vadesine kadar elinde tutan piyasa katılımcıları için, market volatilityüzerinde düşünülmesi gereken bir konu değil. Anapara ve faiz oranları onlar için önceden belirlenir.

Ancak vadesinden önce tahvil ticareti yapan katılımcılar, en önemlisi faiz oranlarındaki değişiklikler de dahil olmak üzere birçok riskle karşı karşıyadır. Faiz oranları arttığında tahvil değeri düşer. Dolayısıyla tahvil fiyatlarındaki değişimler faiz oranlarındaki değişimlerle ters orantılıdır.

Ekonomik göstergeler ve gerçek verilerle eşleştirme genellikle piyasa oynaklığına katkıda bulunur. "Sıralı" verilerin açıklanmasından sonra sadece çok az fiyat hareketi görülüyor. Ekonomik açıklama uzlaşma görüşüne uymadığında, piyasada hızlı bir fiyat hareketi görülür. Daha fazla dalgalanmadan belirsizlik sorumludur.

Tahvil Yatırımları

Tahviller (genellikle) 1.000 $ 'lık artışlara sahiptir. Tahviller, nominal değerin yüzdesi olarak fiyatlandırılır. Çoğu tahvilin asgari tutarları vardır.

Tahviller belirli aralıklarla faiz öder. Sabit kuponlu tahviller genellikle kuponu ödeme planına göre böler. Değişken oranlı kuponlu tahviller, hesaplama çizelgelerini belirlemiştir. Oran, bir sonraki ödemeden hemen önce hesaplanır. Sıfır kuponlu tahviller büyük bir indirimle ihraç edilir, ancak faiz ödemiyorlar.

Tahvil faizi vergilendirilir, ancak uygun vergilendirme oranlarını alan temettü gelirinin aksine, normal olarak vergilendirilir. Bununla birlikte, birçok devlet tahvili vergiden muaftır.

Bireysel yatırımcılar, yatırım şirketleri tarafından sunulan tahvil fonları, kapalı uçlu fonlar ve birim yatırım ortaklıkları aracılığıyla katılabilir.

Tahvil Endeksleri

Bir dizi tahvil endeksi mevcuttur. Ortak Amerikan kriterleri arasında Barclays Capital Aggregate Bond Index, Citigroup BIG ve Merrill Lynch Yurtiçi Master bulunmaktadır.

Uluslararası hisse senedi piyasaları, küresel finans için önemli bir platformdur. Sadece çok çeşitli katılımcıların katılımını sağlamakla kalmaz, aynı zamanda küresel ekonomilerin gelişmesini de sağlar.

Uluslararası hisse senedi piyasalarının önemini anlamak için piyasa değerlemeleri ve cirolar önemli araçlardır. Dahası, bu piyasaların nasıl oluştuğunu ve onları yöneten unsurları da öğrenmeliyiz. Çapraz listeleme, Yankee hisse senetleri, ADR'ler ve GRS hisse senedi piyasalarının önemli unsurlarıdır.

Bu bölümde, tüm bu yönleri uluslararası hisse senedi piyasalarından elde edilen getirilerle birlikte tartışacağız.

Piyasa Yapısı, Ticaret Uygulamaları ve Maliyetler

secondary equity marketspazarlanabilirlik ve hisse değerlemesi sağlar. Birincil piyasada ihraç eden şirketten hisse satın alan yatırımcılar veya tüccarlar, sonsuza kadar onlara sahip olmak istemeyebilir. İkincil piyasa, hissedarların istenmeyen hisselerin sahipliğini azaltmalarına ve alıcıların hisse senetlerini satın almalarına izin verir.

İkincil piyasa, kamu alıcılarını ve satıcılarını temsil eden komisyonculardan oluşur. İki tür emir vardır -

Market order - Bir piyasa emri, piyasadaki mevcut en iyi fiyat olan piyasa fiyatı ile işlem görür.

Limit order - Limit emir defterinde istenilen fiyat elde edilinceye kadar limit emir tutulur.

İkincil pazarlar için birçok farklı tasarım vardır. İkincil pazar, bir bayi pazarı veya bir acente pazarı olarak yapılandırılır.

İçinde dealer market,komisyoncu, ticareti satıcı aracılığıyla alır. Halka açık tüccarlar, bir bayi piyasasında birbirleriyle doğrudan ticaret yapmazlar. Tezgah üstü (OTC) piyasası bir bayi pazarıdır.

Bir agency market, komisyoncu müşterinin siparişlerini bir temsilci aracılığıyla alır.

Tüm borsa sistemleri sağlamaz continuous trading. Örneğin,Paris Bourse geleneksel olarak bir call marketbir temsilcinin işlem günü boyunca periyodik olarak yürütülen bir dizi sipariş topladığı yer. Çağrı piyasasının en büyük dezavantajı, tüccarların teklifi bilmemesi ve görüşmeden önce teklif istemesidir.

Crowd trading bir biçimdir non-continuousTicaret. Kalabalık ticaretinde, bir ticaret halkasında, bir temsilci sorunu periyodik olarak duyurur. Tüccarlar daha sonra tekliflerini açıklar ve fiyatlarını sorar ve bir ticaretin muadillerini ararlar. Tüm işlemler için ortak bir fiyatı olan bir alım piyasasının aksine, farklı fiyatlarla birkaç işlem gerçekleşebilir.

Uluslararası Hisse Senedi Ticareti

Çeşitli nedenlerden dolayı sermaye piyasalarının daha büyük bir küresel entegrasyonu ortaya çıktı -

Birincisi, yatırımcılar uluslararası ticaretin iyi etkilerini anladılar.

İkincisi, önde gelen sermaye piyasaları, sabit ticaret komisyonlarının kaldırılmasıyla daha liberalleşti.

Üçüncüsü, internet ve bilgi ve iletişim teknolojisi, uluslararası hisse senetlerinde verimli ve adil ticareti kolaylaştırdı.

Dördüncüsü, çokuluslu şirketler, uluslararası olarak yeni sermaye tedarik etmenin avantajlarını anladılar.

Çapraz listeleme

Çapraz listeleme, hisselerin bir veya daha fazla yabancı borsada listelenmesi anlamına gelir. Özellikle, çokuluslu şirketler bunu genel olarak yapar, ancak çok uluslu olmayanlar da çapraz liste yapar. Bir firma, aşağıdaki nedenlerle hisselerini çapraz listelemeye karar verebilir:

Çapraz listeleme, yatırımcının tabanını genişletmenin bir yolunu sağlar, böylece potansiyel olarak yeni bir pazardaki talebini artırır.

Çapraz listeleme, şirketin yeni bir sermaye piyasasında tanınmasını sağlar, böylece firmanın yerel yatırımcılardan yeni öz sermaye veya borç sermaye sağlamasına olanak tanır.

Çapraz listeleme daha fazla yatırımcı sunar. Yatırımcılar kendi borsalarında işlem yaptıklarında uluslararası portföy çeşitlendirmesi mümkündür.

Çapraz listeleme, yatırımcılar için kurumsal yönetişimin iyileştirilmesinin yakın olduğunun bir işareti olarak görülebilir.

Çapraz listeleme, firmanın hisseleri için oluşturulan daha geniş yatırımcı tabanı aracılığıyla firmanın düşmanca devralınması olasılığını azaltır.

Yankee Hisse Teklifleri

1990'larda, Latin Amerikalılar da dahil olmak üzere birçok uluslararası şirket, gelecekteki Yankee hisse senetleri, yani yeni öz sermayenin ABD kamu yatırımcılarına doğrudan satışı için birincil pazarda ABD borsalarında hisse senetlerini listeledi. Bunun nedenlerinden biri, şirketlerin özelleştirme baskısıdır. Diğer bir neden de ekonomilerdeki hızlı büyümedir. Üçüncü neden, NAFTA onaylandıktan sonra yeni sermaye için beklenen büyük taleptir.

Amerikan Saklama Makbuzları (ADR)

ADR, ihraççının iç piyasasında ABD emanetçisinin koruyucusu ile depozitoda kalan bir dizi yabancı hisseye sahip bir makbuzdur. Banka, Amerika Birleşik Devletleri borsalarında veya OTC piyasasında işlem gören ADR'ler için bir transfer aracıdır.

ADR'ler çeşitli yatırım avantajları sunar. Bu avantajlar şunları içerir:

ADR'ler dolar cinsinden ifade edilir, bir ABD borsasında işlem görür ve yatırımcının normal komisyoncusu aracılığıyla satın alınabilir. Bu, ABD borsalarına girerek ABD hisse senetlerini satın almaktan ve ticaret yapmaktan daha kolaydır.

Hisseler üzerinden alınan temettüler, saklama kuruluşu tarafından dolar olarak ihraç edilir ve ADR yatırımcısına ödenir ve para birimi çevrimi gerekli değildir.

ADR ticareti, ABD hisse senetleri gibi üç iş günü içinde gerçekleşirken, dayanak hisse senetlerinin takası diğer ülkelerde farklılık gösterir.

ADR fiyat teklifleri ABD doları cinsindendir.

ADR'ler kayıtlı menkul kıymetlerdir ve mülkiyet haklarının korunmasını sağlarlar. Diğer temel hisse senetlerinin çoğu hamiline yazılı menkul kıymetlerdir.

ADR, ABD borsasında başka bir yatırımcıya ADR ticareti yapılarak satılabilir ve hisse senetleri yerel borsada da satılabilir.

ADR'ler genellikle bir dizi temel hisseyi temsil eder. Bu, ADR'nin ABD yatırımcılarına yönelik bir fiyat aralığında işlem yapmasına izin verir.

ADR sahipleri, emanetçi bankaya hakları oylaması için talimat verebilir.

İki tür ADR vardır: sponsored ve unsponsored.

Sponsored ADRsyabancı şirketin talebi üzerine bir banka tarafından oluşturulur. Sponsor banka, yatırım bilgileri ve yıllık rapor çevirisi dahil olmak üzere birçok hizmet sunmaktadır. Sponsorlu ADR'ler ABD borsalarında listelenmiştir. Yeni ADR konularına sponsor olunmalıdır.

Unsponsored ADRs genellikle yabancı bir ihraççı firmanın doğrudan katılımı olmaksızın ABD yatırım bankacılığı firmalarının talebi üzerine oluşturulur.

Global Kayıtlı Hisseler (GRS)

GRS, yurtiçi hisse senetlerinin banka mevduatı makbuzları olan ve dış piyasalarda işlem gören ADR'lerin aksine, küresel olarak işlem gören bir paydır. GRS tamamen devredilebilir - bir borsada satın alınan GRS başka bir borsada satılabilir. Genellikle hem ABD doları hem de euro cinsinden işlem yaparlar.

GRS'nin ADR'lere göre temel avantajı, tüm hissedarların eşit statüye ve doğrudan oy haklarına sahip olmasıdır. Ana dezavantaj, küresel kayıt memuru ve takas tesisi kurmanın maliyetidir.

Uluslararası Özkaynak Getirilerini Etkileyen Faktörler

Makroekonomik faktörler, döviz kurları ve endüstriyel yapılar uluslararası hisse senedi getirilerini etkiler.

Makroekonomik Faktörler

Solnik (1984) döviz kuru dalgalanmalarının, faiz oranı farklarının, yurt içi faiz oranlarının ve yurt içi enflasyon beklentilerindeki değişimin etkilerini incelemiştir. Uluslararası parasal değişkenlerin öz sermaye getirileri üzerinde yalnızca zayıf bir etkiye sahip olduğunu buldu. Asprem (1989), sanayi üretimi, istihdam, ithalat, faiz oranları ve bir enflasyon ölçümündeki dalgalanmaların öz sermaye getirilerinin küçük bir bölümünü etkilediğini belirtmiştir.

Döviz Kurları

Adler ve Simon (1986) yabancı sermaye ve tahvil endeksi getirilerinin döviz kuru değişimlerine göre örneklemini test etmişlerdir. Döviz kuru değişikliklerinin genellikle yabancı hisse senedi endekslerine göre yabancı tahvil endekslerinde değişkenlik gösterdiğini buldular. Ancak, bazı yabancı hisse senedi piyasaları döviz kuru değişikliklerine yabancı tahvil piyasalarına göre daha savunmasızdı.

Endüstriyel Yapı

Roll (1992), bir ülkenin endüstriyel yapısının, uluslararası hisse senedi endeksi getirilerinin korelasyon yapısının önemli bir bölümünü açıklamada önemli olduğu sonucuna varmıştır.

Buna karşılık, Eun ve Resnick (1984), uluslararası güvenlik getirilerinin korelasyon yapısının endüstri faktörlerinden ziyade tanınmış ülke faktörleri tarafından daha iyi tahmin edilebileceğini buldu.

Heston ve Rouwenhorst (1994), "endüstriyel yapının ülke getirisi oynaklığındaki kesitsel farkın çok azını açıkladığını ve ülke endeksleri arasındaki düşük korelasyonun neredeyse tamamen ülkeye özgü varyasyon kaynaklarından kaynaklandığını" belirtmiştir.

Ekonomistler ve yatırımcılar her zaman gelecekteki döviz kurlarını tahmin etme eğilimindedirler, böylece parasal değer elde etme tahminlerine güvenebilirler. Bir para biriminin gelecekteki döviz kurunu bulmak için kullanılan farklı modeller vardır.

Bununla birlikte, tahminlerde olduğu gibi, bu modellerin neredeyse tamamı karmaşıklıklarla doludur ve bunların hiçbiri, gelecekteki kesin döviz kurunun türetilmesinde% 100 etkili olduğunu iddia edemez.

Döviz Kuru Tahminleri, belirli bir süre için diğer yabancı para birimleri karşısında değerinin hesaplanmasıyla elde edilir. Döviz kurlarını tahmin etmek için çok sayıda teori vardır, ancak hepsinin kendi sınırlamaları vardır.

Döviz Kuru Tahmini: Yaklaşımlar

Döviz kurlarını tahmin etmek için en sık kullanılan iki yöntem şunlardır:

Fundamental Approach- Bu, GSYİH, enflasyon oranları, verimlilik, ticaret dengesi ve işsizlik oranı gibi bir ülkeyle ilgili temel verileri kullanan bir tahmin tekniğidir. İlke, bir para biriminin 'gerçek değerinin' eninde sonunda bir noktada gerçekleşeceğidir. Bu yaklaşım, uzun vadeli yatırımlar için uygundur.

Technical Approach- Bu yaklaşımda döviz kurundaki değişimleri yatırımcı duyarlılığı belirler. Modellerin bir çizelgesini oluşturarak tahminlerde bulunur. Ek olarak, bu yaklaşımda konumlandırma anketleri, hareketli ortalama trend arayan ticaret kuralları ve Forex bayilerinin müşteri akışı verileri kullanılır.

Döviz Kuru Tahmini: Modeller

Bazı önemli döviz kuru tahmin modelleri aşağıda tartışılmıştır.

Satın Alma Gücü Parite Modeli

Satın alma gücü paritesi (PPP) tahmin yaklaşımı, Law of OneFiyat. Farklı ülkelerdeki aynı malların aynı fiyatlara sahip olması gerektiğini belirtir. Örneğin, bu yasa Avustralya'daki bir tebeşirin ABD'deki eşit boyutlardaki bir tebeşirle aynı fiyata sahip olacağını savunmaktadır (döviz kuru dikkate alınarak ve işlem ve nakliye masrafları hariç). Yani bir ülkede ucuza alıp başka bir ülkede kârla satış yapmak için arbitraj fırsatı olmayacak.

İlkeye bağlı olarak, SAGP yaklaşımı, döviz kurunun enflasyon nedeniyle meydana gelen fiyat değişikliklerini dengeleyerek ayarlanacağını öngörür. Örneğin, ABD'deki fiyatların gelecek yıl% 4 artacağını ve Avustralya'daki fiyatların yalnızca% 2 artacağını varsayalım. O halde, Amerika ve Avustralya arasındaki enflasyon farkı:

4% – 2% = 2%

Bu varsayıma göre ABD'deki fiyatlar, Avustralya'daki fiyatlara göre daha hızlı artacaktır. Bu nedenle, SAGP yaklaşımı, ABD dolarının bu iki ülkedeki fiyatları dengelemek için yaklaşık% 2 oranında değer kaybedeceğini öngörür. Yani, döviz kurunun bir Avustralya doları başına 90 sent ABD olması durumunda, SAGP -

(1 + 0.02) × (US $0.90 per AUS $1) = US $0.918 per AUS $1

Yani, şimdi bir Avustralya doları satın almak için 91,8 sent ABD gerekir.

Göreceli Ekonomik Güç Modeli

Göreceli ekonomik güç modeli, farklı ülkelerdeki ekonomik büyümenin gücünü dikkate alarak döviz kurlarının yönünü belirler. Bu yaklaşımın arkasındaki fikir, güçlü bir ekonomik büyümenin yabancı yatırımcılardan daha fazla yatırım çekeceğidir. Bu yatırımları belirli bir ülkede satın almak için, yatırımcı o ülkenin para birimini satın alarak o ülkenin para biriminin talebini ve fiyatını (değer kazanmasını) artıracaktır.

Bir ülkeye yatırımcı getiren bir diğer faktör faiz oranlarıdır. Yüksek faiz oranları daha fazla yatırımcıyı çekecek ve bu para birimine olan talep artacak ve bu da para biriminin değer kazanmasını sağlayacaktır.

Tersine, düşük faiz oranları tam tersini yapacak ve yatırımcılar belirli bir ülkeye yatırım yapmaktan kaçınacaktır. Yatırımcılar, diğer yatırımları finanse etmek için o ülkenin düşük fiyatlı para birimini bile ödünç alabilirler. Japon yeni faiz oranlarının aşırı derecede düşük olduğu durum buydu. Bu genelliklecarry-trade strategy.

Göreceli ekonomik güç yaklaşımı, PPP yaklaşımı gibi gelecekteki döviz kurunu tam olarak tahmin etmez. Sadece bir para biriminin değer kazanacağını mı yoksa değer kaybeteceğini mi söyler.

Ekonometrik Modeller

It is a method that is used to forecast exchange rates by gathering all relevant factors that may affect a certain currency. It connects all these factors to forecast the exchange rate. The factors are normally from economic theory, but any variable can be added to it if required.

For example, say, a forecaster for a Canadian company has researched factors he thinks would affect the USD/CAD exchange rate. From his research and analysis, he found that the most influential factors are: the interest rate differential (INT), the GDP growth rate differences (GDP), and the income growth rate (IGR) differences.

The econometric model he comes up with is −

USD/CAD (1 year) = z + a(INT) + b(GDP) + c(IGR)

Now, using this model, the variables mentioned, i.e., INT, GDP, and IGR can be used to generate a forecast. The coefficients used (a, b, and c) will affect the exchange rate and will determine its direction (positive or negative).

Time Series Model

The time series model is completely technical and does not include any economic theory. The popular time series approach is known as the autoregressive moving average (ARMA) process.

The rationale is that the past behavior and price patterns can affect the future price behavior and patterns. The data used in this approach is just the time series of data to use the selected parameters to create a workable model.

To conclude, forecasting the exchange rate is an ardent task and that is why many companies and investors just tend to hedge the currency risk. Still, some people believe in forecasting exchange rates and try to find the factors that affect currency-rate movements. For them, the approaches mentioned above are a good point to start with.

Exchange rate fluctuations affect not only multinationals and large corporations, but also small and medium-sized enterprises. Therefore, understanding and managing exchange rate risk is an important subject for business owners and investors.

There are various kinds of exposure and related techniques for measuring the exposure. Of all the exposures, economic exposure is the most important one and it can be calculated statistically.

Companies resort to various strategies to contain economic exposure.

Types of Exposure

Companies are exposed to three types of risk caused by currency volatility −

Transaction exposure − Exchange rate fluctuations have an effect on a company’s obligations to make or receive payments denominated in foreign currency in future. Transaction exposure arises from this effect and it is short-term to medium-term in nature.

Translation exposure − Currency fluctuations have an effect on a company’s consolidated financial statements, particularly when it has foreign subsidiaries. Translation exposure arises due to this effect. It is medium-term to long-term in nature.

Economic (or operating) exposure − Economic exposure arises due to the effect of unpredicted currency rate fluctuations on the company’s future cash flows and market value. Unanticipated exchange rate fluctuations can have a huge effect on a company’s competitive position.

Note that economic exposure is impossible to predict, while transaction and translation exposure can be estimated.

Economic Exposure – An Example

Consider a big U.S. multinational with operations in numerous countries around the world. The company’s biggest export markets are Europe and Japan, which together offer 40% of the company’s annual revenues.

The company’s management had factored in an average slump of 3% for the dollar against the Euro and Japanese Yen for the running and the next two years. The management expected that the Dollar will be bearish due to the recurring U.S. budget deadlock, and growing fiscal and current account deficits, which they expected would affect the exchange rate.

However, the rapidly improving U.S. economy has triggered speculation that the Fed will tighten monetary policy very soon. The Dollar is rallying, and in the last few months, it has gained about 5% against the Euro and the Yen. The outlook suggests further gains, as the monetary policy in Japan is stimulative and the European economy is coming out of recession.

The U.S. company is now facing not just transaction exposure (as its large export sales) and translation exposure (as it has subsidiaries worldwide), but also economic exposure. The Dollar was expected to decline about 3% annually against the Euro and the Yen, but it has already gained 5% versus these currencies, which is a variance of 8 percentage points at hand. This will have a negative effect on sales and cash flows. The investors have already taken into account the currency fluctuations and the stock of the company fell 7%.

Calculating Economic Exposure

Foreign asset or overseas cash flow value fluctuates with the exchange rate changes. We know from statistics that a regression analysis of the asset value (P) versus the spot exchange rate (S) will offer the following regression equation −

P = a + (b x S) + e

Where, a is the regression constant, b is the regression coefficient, and e is a random error term with a mean of zero. Here, b is a measure of economic exposure, and it measures the sensitivity of an asset’s dollar value to the exchange rate.

The regression coefficient is the ratio of the covariance between the asset value and the exchange rate, to the variance of the spot rate. It is expressed as −

Economic Exposure – Numerical Example

A U.S. company (let us call it USX) has a 10% stake in a European company – say EuroStar. USX is concerned about a decline in the Euro, and as it wants to maximize the Dollar value of EuroStar. It would like to estimate its economic exposure.

USX thinks the probabilities of a stronger and/or weaker Euro is equal, i.e., 50–50. In the strong-Euro scenario, the Euro will be at 1.50 against the Dollar, which would have a negative impact on EuroStar (due to export loss). Then, EuroStar will have a market value of EUR 800 million, valuing USX’s 10% stake at EUR 80 million (or $120 million).

In the weak-Euro scenario, currency will be at 1.25; EuroStar would have a market value of EUR 1.2 billion, valuing USX’s 10% stake will be equal to $150 million.

If P represents the value of USX’s 10% stake in EuroStar in Dollar terms, and S represents the Euro spot rate, then the covariance of P and S is −

Cov (P,S) = –1.875

Var (S) = 0.015625

Therefore, b = –1.875 ÷ (0.015625) = – EUR 120 million

USX’s economic exposure is a negative EUR 120 million, which is equivalent to saying that the value of its stake in EuroStar decreases as the Euro gets stronger, and increases as the Euro weakens.

Determining Economic Exposure

The economic exposure is usually determined by two factors −

Whether the markets where the company inputs and sells its products are competitive or monopolistic? Economic exposure is more when either a firm’s input costs or goods’ prices are related to currency fluctuations. If both costs and prices are relative or secluded to currency fluctuations, the effects are cancelled by each other and it reduces the economic exposure.

Whether a firm can adjust to markets, its product mix, and the source of inputs in a reply to currency fluctuations? Flexibility would mean lesser operating exposure, while sternness would mean a greater operating exposure.

Managing Economic Exposure

The economic exposure risks can be removed through operational strategies or currency risk mitigation strategies.

Operational strategies

Diversifying production facilities and markets for products − Diversification mitigates the risk related with production facilities or sales being concentrated in one or two markets. However, the drawback is the company may lose economies of scale.

Sourcing flexibility − Having sourcing flexibilities for key inputs makes strategic sense, as exchange rate moves may make inputs too expensive from one region.

Diversifying financing − Having different capital markets gives a company the flexibility to raise capital in the market with the cheapest cost.

Currency risk mitigation strategies

The most common strategies are −

Matching currency flows − Here, foreign currency inflows and outflows are matched. For example, if a U.S. company having inflows in Euros is looking to raise debt, it must borrow in Euros.

Currency risk-sharing agreements − It is a sales or purchase contract of two parties where they agree to share the currency fluctuation risk. Price adjustment is made in this, so that the base price of the transaction is adjusted.

Back-to-back loans − Also called as credit swap, in this arrangement, two companies of two nations borrow each other’s currency for a defined period. The back-to-back loan stays as both an asset and a liability on their balance sheets.

Currency swaps − It is similar to a back-to-back loan, but it does not appear on the balance sheet. Here, two firms borrow in the markets and currencies so that each can have the best rates, and then they swap the proceeds.

Depending on the selection of buying or selling the numerator or denominator of a currency pair, the derivative contracts are known as futures and options.

There are various ways to earn a profit from futures and options, but the contract-holder is always obliged to certain rules when they go into a contract.

There are some basic differences between futures and options and these differences are the ways through which investors can make a profit or a loss.

Long and Short Currency Trading

Currency futures and options are derivative contracts. These contracts derive their own values from utilization of the underlying assets, which, in this case, are currency pairs. Currencies are always traded in pairs.

For example, the Euro and U.S. Dollar pair is expressed as EUR/USD. When someone buys this pair, they are said to be going long (buying) with the numerator, or the base, currency, which is the Euro; and thereby selling the denominator (quote) currency, which is the Dollar. When someone sells the pair, it is selling the Euro and buying the Dollar. When the long currency appreciates against the short currency, people make money.

Foreign Currency Futures

Currency futures make the buyer of the contract to buy the long currency (numerator) by paying with the short currency (denominator) for it. The seller of a contract has the reverse obligation. The obligation of the contact is usually due on the expiration date of the future.

The ratio of currencies, bought and sold, is settled in advance between the parties involved. People make a profit or loss depending on the gap between the settled price and the real, effective price on the date of expiration.

Margins are deposited for the futures trades – cash is the important part that serves as the performance bond to make sure that both parties are obliged to fulfil their obligations.

Options on Currency Pairs

The party that purchases a currency pair call option may also decide to settle for an execution or to sell out the option on or before the date of expiration. There is a strike price of the option that shows a particular exchange ratio for the given pair of currencies.

When the actual price of the currency pair is more than the strike price, the call holder earns a profit. It is said to execute the option by buying the base and selling the quote at a profitable term. A put buyer always bets on the denominator or quote currency appreciating against the numerator or the base currency.

Options on Currency Futures

Instead of having to buy and sell currency pairs, options in a currency future offers the contract-holders the right, but not an obligation, to purchase a futures contract on the particular currency pair.

The strategy in such a case is that the option buyer can profit from the futures market without having to put down any margin in the contract. When the futures contract appreciate, the call or contract holder can just sell the call for a profit. The call holder does not need to buy the underlying futures contract. A put buyer can easily earn a profit if the futures contract loses value.

Difference between Options and Futures

The basic and most prominent difference between options and futures is related with the obligations they create on part of the buyers and sellers.

An option offers the buyer the basic right, but not an obligation, to buy (or sell) a certain kind of asset at a decided or settled price, which is specific at any time while the contract is alive.

On the other hand, a futures contract offers the buyer the obligation to buy a specific asset, and the seller the obligation to sell and deliver that asset on a specific future date, provided the holder does not close the position prior to expiration.

An investor can go in into a futures contract with no upfront cost apart from commissions, whereas purchasing an options position does not need to pay a premium. While comparing the absence of any upfront cost of futures, the premium of the option can be considered as the fee for not being obligated to purchase the underlying asset in the case of an adverse movement in prices. The premium paid on the option is the maximum value a purchaser can lose.

Another important difference between futures and options is the size of the given or underlying position. Usually, the underlying position is considerably bigger in case of futures contracts. Moreover, the obligation to purchase or sell this given amount at a settled price turns the futures a bit riskier for an inexperienced investor.