El surgimiento de las finanzas descentralizadas

DeFi reemplazará el sistema financiero heredado centralizado

El sistema financiero global actual ha creado enormes cantidades de riqueza para las personas con recursos, conocimiento y acceso a los centros financieros de todo el mundo. Al mismo tiempo, eventos como la crisis de la vivienda de 2008-2009 no solo han causado grandes dificultades tanto para el hombre común como para los ricos, sino que han erosionado la confianza de la población en general en el sistema actual.

Hasta que sucedió la crisis financiera mencionada anteriormente, no había una alternativa al inestable sistema financiero centralizado, pero en la última década, ha surgido un nuevo modelo financiero descentralizado, uno que ha sido habilitado por la tecnología, impulsado por la innovación con la inmensa necesidad. por la inclusión de los menos privilegiados.

Desarrollos tecnológicos

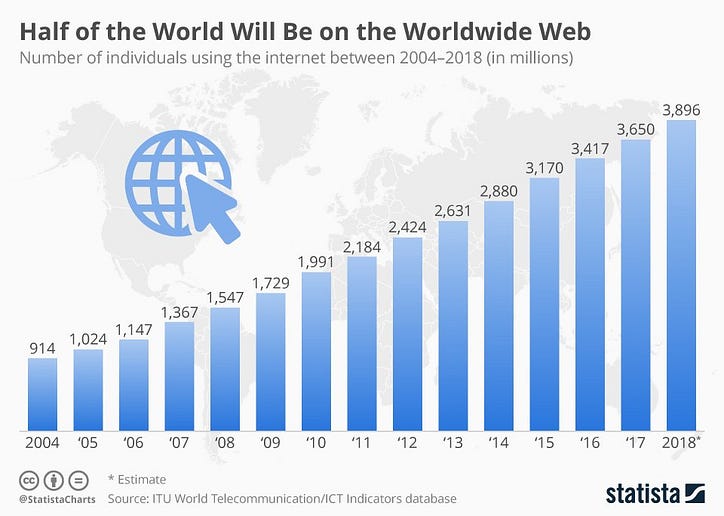

- Internet (principios de la década de 1990) : un proyecto de investigación ( ARPANET ) iniciado en 1969 se convirtió en la herramienta de comunicación global subyacente para las masas. Hoy en día, la World Wide Web ofrece un acceso democratizado a la información al alcance de su mano. Según la Unión Internacional de Telecomunicaciones, casi 4 mil millones de personas (o aproximadamente el 51%) de la población mundial tiene acceso a Internet a fines de 2018, y el número solo está creciendo.

- Smartphones (2007) - La primera década del siglo XXI vio a los smartphones irrumpir en escena. Si bien los teléfonos celulares existían mucho antes de esto, los teléfonos inteligentes cambiaron no solo la forma en que nos comunicamos, sino también la forma en que llevamos a cabo nuestra vida diaria y nuestros negocios. Según lo informado por el Banco Mundial, dos tercios de los aproximadamente 1.700 millones de habitantes no bancarizados del mundo tienen teléfonos inteligentes, lo que les da la capacidad de ser parte del sistema financiero emergente.

- Banca digital (1994) : con la proliferación de Internet y la facilidad de acceso y usabilidad, las personas se han sentido más cómodas con el manejo de sus finanzas en línea. Las instituciones financieras tradicionales de ladrillo y cemento han estado ofreciendo banca digital, que ha evolucionado con el tiempo para incluir una amplia gama de servicios. Juniper Research afirma que los usuarios de banca digital alcanzaron los 2000 millones en 2018.

- Tecnología de contabilidad digital (2008) : quizás el factor más importante que más ha contribuido a esta transición ha sido el aumento de DLT (tecnología de contabilidad digital ) y las criptomonedas / activos digitales asociados como Bitcoin. Las cadenas de bloques públicas funcionan sobre el tema central de la descentralización. Discutiremos las características de la cadena de bloques pública un poco más adelante.

- Fintechs (1998) : tras la convergencia de DLT hacia el ecosistema financiero, surgió en escena otra innovación en forma de empresas de tecnología financiera independientes ( Fintechs ) que ha conquistado el mundo de las finanzas en los últimos años. Estas Fintech están transformando el ecosistema existente en uno que satisfaga las necesidades del nuevo consumidor experto en tecnología. Los productos y servicios se atienden a las necesidades del creciente segmento de Millennials y Generation Zers.

Repasemos algunas características de las redes descentralizadas que las hacen tan favorables para el nuevo modelo.

⇒ Descentralizado : los registros se guardan en miles de computadoras en todo el mundo llamadas nodos en lugar de un servidor central que es mucho más propenso a un ataque malicioso.

⇒ Sin permiso : no hay restricciones para ingresar a la red, cualquier persona en el mundo puede tener acceso y ser parte de la cadena de bloques. A diferencia del sistema financiero actual, la riqueza, la ubicación y el estado no son los factores que lo prohíben.

⇒ Sin confianza : no se requiere una autoridad central para validar transacciones en la red. Todos los nodos participantes hacen este trabajo, mientras que los bancos centrales, los gobiernos y ciertas entidades financieras autorizadas solo realizan estas funciones en el sistema financiero actual. No es de extrañar que entre los diferentes sectores de la economía global, los servicios financieros sean los que menos confían en la gente.

⇒ Transparente : dado que blockchain es una red pública, las transacciones son públicas y fácilmente auditables, lo que aporta una capa de transparencia al proceso. En el sistema financiero central, nada está abierto al público y el proceso de rendición de cuentas es, en el mejor de los casos, turbio.

⇒ Resistente a la censura : para las redes descentralizadas, ninguna parte, entidad o nodo puede invalidar transacciones, revertir cambios o cerrar la red por completo. En un sistema financiero centralizado, como el que tenemos actualmente, los gobiernos tienen el poder de manipularlo, lo que puede tener efectos devastadores en los mercados financieros y la vida de las personas.

⇒ Programable : los desarrolladores pueden programar la lógica empresarial en servicios financieros interoperables y de bajo costo. En lugar de implementar un sistema completamente nuevo, la tecnología se puede implementar de manera intuitiva para resolver los problemas. Los sistemas actuales emplean procesos tardíos y engorrosos que son difíciles de reescribir y costosos de reemplazar.

Impactos de las finanzas descentralizadas

- El mayor impacto del nuevo modelo descentralizado será la inclusión que brindará a las personas, al brindar un acceso global más amplio a los servicios financieros. Las fintechs son y seguirán desempeñando un papel fundamental en este esfuerzo. Cualquiera que tenga una conexión a Internet y / o un teléfono inteligente puede acceder a los servicios financieros. Un administrador de fondos de cobertura de una de las principales empresas financieras de EE. UU. O un agricultor de una región remota de África tendrán el mismo nivel de acceso. Las barreras como la riqueza para invertir, la distancia de las economías en funcionamiento y la falta de documentación disminuirían.

- La eliminación de intermediarios será la otra gran ventaja del nuevo modelo. Los servicios de remesas serán mucho más baratos para la población mundial, especialmente para las personas que viven en el extranjero y tienen que enviar dinero a casa con regularidad. Según el informe del Banco Mundial, las tarifas de remesas promedio globales son alrededor de un 7% significativamente más altas que el objetivo del G-20 del 5% y el objetivo de sostenibilidad de la ONU del 3%. Las aplicaciones de transferencia de dinero internacional como Xoom, TransferWise y WorldRemit son algunos de los ejemplos de los servicios de remesas que están haciendo que las remesas al extranjero sean más baratas y rápidas.

- Gran mejora en la privacidad y seguridad de los datos del consumidor. Las finanzas descentralizadas no requieren la validación de una autoridad central para realizar transacciones de forma segura. Un actor malintencionado no podrá robar nada mientras los clientes tengan el control de su clave privada. Mientras está en el sistema centralizado, la información de los clientes reside en un servidor central en una única ubicación física que puede ser blanco de ataques maliciosos repetidos y reforzados.

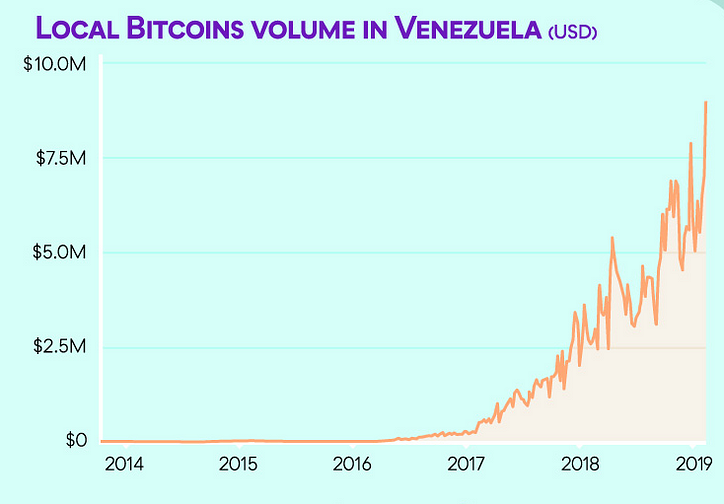

- La inmutabilidad de las redes descentralizadas le da la capacidad de desafiar cualquier intento de cierre por parte de cualquiera. En países con mala gobernanza y autoritarismo, los gobiernos usan la autoridad central para censurar financieramente a sus ciudadanos congelando cuentas, eliminando fondos, negando el acceso a los sistemas de pago, etc. Los ciudadanos pueden usar el sistema financiero descentralizado para proteger su riqueza y ahorros de por vida. El ejemplo más evidente a este respecto es Venezuela, donde la hiperinflación descontrolada resultó en una pérdida total de confianza en la moneda fiduciaria del país, provocó una recesión, evaporó los ahorros de las personas y aumentó la tasa de criminalidad como resultado de una tasa de desempleo altísima del 39%. Los venezolanos han recurrido a monedas digitales descentralizadas como Bitcoin, Dash y otras que operan para intercambiarlas en mercados de igual a igual (P2P) como LocalBitcoins (gráfico anterior).

- La simplicidad de uso es la mayor comodidad que los servicios financieros descentralizados han brindado a las personas. Las aplicaciones Plug & Play en su teléfono inteligente le permiten usar los servicios de manera intuitiva sin la complejidad y las limitaciones que requieren mucho tiempo del sistema centralizado. El sistema descentralizado le permitiría a una mujer en China recibir un préstamo de una plataforma de préstamos en línea en los EE. UU. Para invertir en un negocio en India mientras paga su deuda en casa, a través de aplicaciones interoperables todo en uno.

Los usuarios pueden realizar sus actividades económicas y de inversión en las cadenas de bloques públicas e intercambiar su riqueza en el sistema centralizado. Esto también puede proporcionar una oportunidad de cobertura para los inversores que pueden diversificar su cartera al tener participaciones en ambos sistemas, reduciendo así el riesgo sistemático. ¿Lo mejor de ambos mundos?

Correo electrónico 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegrama 🔗

Artículos Recientes:

¿Por qué el índice de riqueza inclusiva es una mejor medida del progreso social que el PIB? ¿Qué sabe sobre la iniciativa Smart Credentials, J-Coin y c-lightning Lightning Torch? Corra la voz sobre los micropagos escalables de bitcoin La separación y la reorganización de las FintechPublicado originalmente en www.datadriveninvestor.com el 14 de marzo de 2019.