Die Entstehung dezentraler Finanzen

DeFi wird das zentralisierte Altfinanzsystem ersetzen

Das derzeitige globale Finanzsystem hat enorme Mengen an Wohlstand für die Menschen mit Ressourcen, Wissen und Zugang zu den Finanzzentren auf der ganzen Welt geschaffen. Gleichzeitig haben Ereignisse wie die Immobilienkrise von 2008/09 nicht nur den einfachen Menschen und den Reichen massive Schwierigkeiten bereitet, sondern auch das Vertrauen der Bevölkerung in das derzeitige System untergraben.

Bis zur oben erwähnten Finanzkrise gab es keine Alternative zum wackeligen zentralisierten Finanzsystem, aber im letzten Jahrzehnt ist ein neues dezentrales Finanzmodell entstanden - eines, das durch Technologie ermöglicht wurde, angetrieben von Innovationen mit immensem Bedarf für Inklusivität für die weniger Privilegierten.

Technologische Entwicklungen

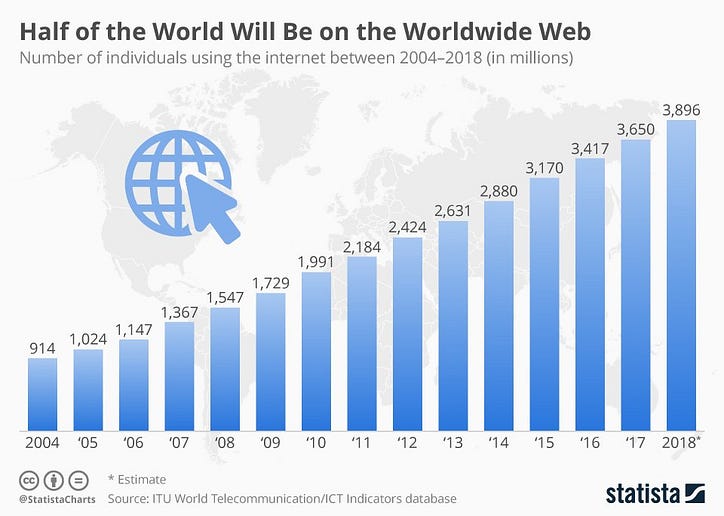

- Internet (Anfang der neunziger Jahre) - Ein 1969 initiiertes Forschungsprojekt ( ARPANET ) wurde zum zugrunde liegenden globalen Kommunikationsinstrument für die Massen. Das World Wide Web bietet heute einen demokratisierten Zugang zu Informationen, die Ihnen zur Verfügung stehen. Laut der International Telecommunications Union haben bis Ende 2018 fast 4 Milliarden Menschen (oder etwa 51%) der Weltbevölkerung Zugang zum Internet, und die Zahl wächst nur.

- Smartphones (2007) - Im ersten Jahrzehnt des 21. Jahrhunderts explodierten die Smartphones in der Szene. Während die Handys schon lange existierten, veränderten Smartphones nicht nur die Art und Weise, wie wir kommunizieren, sondern auch die Art und Weise, wie wir unser tägliches Leben und Geschäft führen. Nach Angaben der Weltbank verfügen zwei Drittel der rund 1,7 Milliarden Menschen ohne Bankverbindung über Smartphones, mit denen sie Teil des aufstrebenden Finanzsystems werden können.

- Digital Banking (1994) - Mit der Verbreitung des Internets und der Erleichterung des Zugangs und der Benutzerfreundlichkeit haben sich die Menschen mit dem Online-Umgang mit ihren Finanzen wohler gefühlt. Die traditionellen stationären Finanzinstitute bieten digitales Banking an, das sich im Laufe der Zeit zu einem breiten Spektrum von Dienstleistungen entwickelt hat. Juniper Research gibt an, dass die Nutzer von Digital Banking im Jahr 2018 2 Milliarden erreicht haben.

- Digital Ledger Technology (2008) - Der vielleicht wichtigste Faktor, der am meisten zu diesem Übergang beigetragen hat, war der Aufstieg von DLT (Digital Ledger Technology) und den damit verbundenen Kryptowährungen / digitalen Assets wie Bitcoin. Die öffentlichen Blockchains arbeiten mit dem zentralen Thema der Dezentralisierung. Wir werden die Funktionen der öffentlichen Blockchain etwas später diskutieren.

- Fintechs (1998) - Nach der Konvergenz von DLT zum Finanzökosystem ist eine weitere Innovation in Form von eigenständigen Finanztechnologieunternehmen ( Fintechs ) aufgetaucht, die die Finanzwelt in den letzten Jahren im Sturm erobert hat. Diese Fintechs verwandeln das bestehende Ökosystem in ein Ökosystem, das den Bedürfnissen des neuen technisch versierten Verbrauchers gerecht wird. Die Produkte und Dienstleistungen werden auf die Bedürfnisse des wachsenden Segments Millennials & Generation Zers zugeschnitten.

Lassen Sie uns einige Merkmale der dezentralen Netzwerke überprüfen, die es für das neue Modell so günstig machen.

⇒ Dezentral - Aufzeichnungen werden auf Tausenden von Computern auf der ganzen Welt gespeichert, die als Knoten bezeichnet werden, anstatt auf einem zentralen Server, der viel anfälliger für böswillige Angriffe ist.

⇒ Berechtigungslos - Es gibt keine Einschränkung für den Zugang zum Netzwerk. Jeder auf der Welt kann auf die Blockchain zugreifen und Teil dieser sein. Im Gegensatz zum derzeitigen Finanzsystem sind Wohlstand, Standort und Status keine verbotenen Faktoren.

⇒ Vertrauenslos - Eine zentrale Behörde ist nicht erforderlich, um Transaktionen im Netzwerk zu validieren. Alle teilnehmenden Knoten erledigen diese Aufgabe, während Zentralbanken, Regierungen und bestimmte autorisierte Finanzunternehmen diese Funktionen nur im aktuellen Finanzsystem ausführen. Kein Wunder, dass Finanzdienstleistungen unter den verschiedenen Sektoren der Weltwirtschaft von den Menschen am wenigsten vertrauenswürdig sind.

⇒ Transparent - Da die Blockchain ein öffentliches Netzwerk ist, sind die Transaktionen öffentlich und leicht überprüfbar, was dem Prozess eine gewisse Transparenz verleiht. Im zentralen Finanzsystem ist nichts für die Öffentlichkeit zugänglich und der Prozess der Rechenschaftspflicht ist bestenfalls zwielichtig.

⇒ Zensurresistent - Bei dezentralen Netzwerken kann keine Partei, Entität oder kein Knoten Transaktionen ungültig machen, Änderungen rückgängig machen oder das Netzwerk vollständig herunterfahren. In einem zentralisierten Finanzsystem wie dem, das wir derzeit haben, haben die Regierungen die Macht, es zu manipulieren, was verheerende Auswirkungen auf die Finanzmärkte und das Leben der Menschen haben kann.

⇒ Programmierbar - Entwickler können Geschäftslogik in kostengünstige und interoperable Finanzdienstleistungen programmieren. Anstatt ein völlig neues System zu implementieren, kann die Technologie auf intuitive Weise eingesetzt werden, um die Probleme zu lösen. Die gegenwärtigen Systeme verwenden verspätete und umständliche Prozesse, die schwer umzuschreiben und teuer zu ersetzen sind.

Auswirkungen der dezentralen Finanzierung

- Die größte Auswirkung des neuen dezentralen Modells wird die Inklusivität sein, die es den Menschen bringen wird, indem es einen breiteren globalen Zugang zu Finanzdienstleistungen ermöglicht. Fintechs sind und bleiben eine zentrale Rolle in diesem Bestreben. Jeder mit einer Internetverbindung und / oder einem Smartphone kann auf Finanzdienstleistungen zugreifen. Ein Hedgefonds-Manager bei einem Top-Finanzunternehmen in den USA oder ein Landwirt in einer abgelegenen Region Afrikas haben denselben Zugang. Hindernisse wie Investitionsinvestitionen, Distanz zu funktionierenden Volkswirtschaften und mangelnde Dokumentation würden sich verringern.

- Die Entfernung von Vermittlern wird der andere große Vorteil des neuen Modells sein. Die Überweisungsdienste werden für die Weltbevölkerung viel billiger, insbesondere für Menschen, die im Ausland leben und regelmäßig Geld nach Hause schicken müssen. Laut dem Bericht der Weltbank liegen die weltweiten durchschnittlichen Überweisungsgebühren um 7% deutlich über dem G-20-Ziel von 5% und dem UN-Ziel für nachhaltiges Ziel von 3%. Internationale Geldtransfer-Apps wie Xoom, TransferWise und WorldRemit sind einige Beispiele für Überweisungsdienste, die billigere und schnellere Überweisungen nach Übersee ermöglichen.

- Wesentliche Verbesserung des Datenschutzes und der Sicherheit von Verbraucherdaten. Für die dezentrale Finanzierung ist keine Validierung einer zentralen Behörde erforderlich, um sichere Transaktionen durchführen zu können. Ein böswilliger Schauspieler kann nichts stehlen, solange die Clients die Kontrolle über ihren privaten Schlüssel haben. Im zentralisierten System befinden sich die Informationen der Clients auf einem zentralen Server an einem einzigen physischen Standort, der Ziel wiederholter und verstärkter böswilliger Angriffe sein kann.

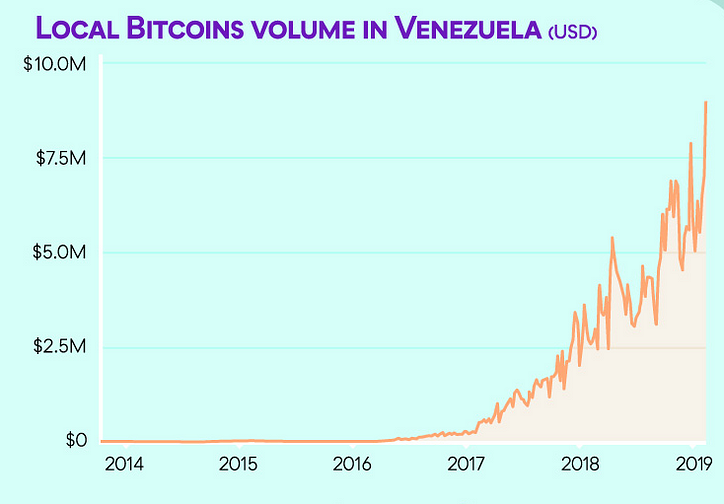

- Die Unveränderlichkeit der dezentralen Netzwerke gibt ihm die Möglichkeit, sich jeglichen Abschaltversuchen von jedermann zu widersetzen. In Ländern mit schlechter Regierungsführung und Autoritarismus nutzen die Regierungen die zentrale Behörde, um ihre Bürger finanziell zu zensieren, indem sie Konten einfrieren, Gelder entfernen, den Zugang zu Zahlungssystemen verweigern usw. Die Bürger können das dezentrale Finanzsystem nutzen, um ihr Vermögen und ihre lebenslangen Ersparnisse zu schützen. Das auffälligste Beispiel in dieser Hinsicht ist Venezuela, wo eine außer Kontrolle geratene Hyperinflation zu einem völligen Vertrauensverlust in die Fiat-Währung des Landes führte, eine Rezession verursachte, die Ersparnisse der Menschen verdampfte und die Kriminalitätsrate aufgrund einer himmelhohen Arbeitslosenquote von 39% erhöhte. Die Venezolaner haben sich dezentralen digitalen Währungen wie Bitcoin, Dash und anderen zugewandt, die diese auf Peer-to-Peer- Marktplätzen (P2P) wie LocalBitcoins umtauschen (Grafik oben).

- Die Einfachheit der Nutzung ist der größte Komfort, den die dezentralen Finanzdienstleistungen den Menschen gebracht haben. Mit den Plug & Play-Apps auf Ihrem Smartphone können Sie die Dienste intuitiv nutzen, ohne die Komplexität und die zeitaufwändigen Einschränkungen des zentralen Systems. Das dezentrale System würde es einer Frau in China ermöglichen, einen Kredit von einer Online-Kreditplattform in den USA zu erhalten, um über interoperable All-in-One-Apps in ein Geschäft in Indien zu investieren und gleichzeitig ihre Schulden zu Hause zu begleichen.

Benutzer könnten ihre Wirtschafts- und Investitionstätigkeiten über die öffentlichen Blockchains abwickeln und ihr Vermögen über das zentralisierte System austauschen. Dies kann auch eine Absicherungsmöglichkeit für Anleger bieten, die ihr Portfolio durch Beteiligungen an beiden Systemen diversifizieren und so das systematische Risiko verringern können. Beste aus beiden Welten?

E-Mail 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegramm 🔗

Aktuelle Artikel:

Warum ist der Inclusive Wealth Index ein besseres Maß für den gesellschaftlichen Fortschritt als das BIP? Was wissen Sie über Smart Credentials, J-Coin & C-Lightning Lightning Torch-Initiative - Verbreitung von skalierbaren Bitcoin-Mikrozahlungen Die Entflechtung und Neuverflechtung der FintechsUrsprünglich veröffentlicht am 14. März 2019 unter www.datadriveninvestor.com .