विकेंद्रीकृत वित्त का उद्भव

DeFi केंद्रीकृत विरासत वित्तीय प्रणाली की जगह लेगा

वर्तमान वैश्विक वित्तीय प्रणाली संसाधन, ज्ञान और दुनिया भर के वित्तीय केंद्रों के उपयोग के साथ लोगों के लिए धन के भारी मात्रा बनाया गया है। इसी समय, 2008–09 के आवास संकट जैसी घटनाओं ने न केवल आम आदमी और अमीर लोगों के लिए बड़े पैमाने पर कठिनाइयों का कारण बना दिया है, इसने वर्तमान प्रणाली में सामान्य आबादी के विश्वास को खत्म कर दिया है।

जब तक उपर्युक्त वित्तीय संकट नहीं हुआ, तब तक अस्थिर केंद्रीकृत वित्तीय प्रणाली का कोई विकल्प नहीं था, लेकिन पिछले एक दशक में, एक नया विकेन्द्रीकृत वित्तीय मॉडल उभरा है - एक जो प्रौद्योगिकी द्वारा सक्षम किया गया है, अपार आवश्यकता के साथ नवाचार द्वारा संचालित है। कम विशेषाधिकार प्राप्त लोगों के लिए समावेशिता के लिए।

तकनीकी विकास

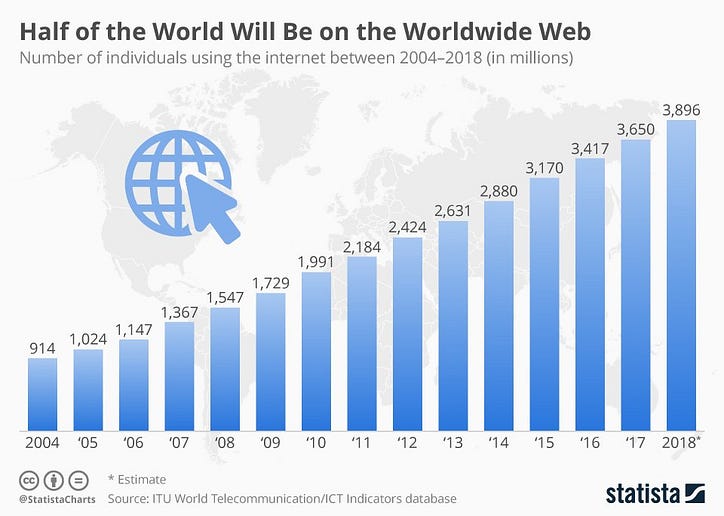

- इंटरनेट (1990 के दशक की शुरुआत) - 1969 में शुरू की गई एक अनुसंधान परियोजना ( ARPANET ) आम जनता के लिए अंतर्निहित वैश्विक संचार उपकरण बन गई। वर्ल्ड वाइड वेब आज आपकी उंगलियों पर जानकारी के लिए लोकतांत्रित पहुंच प्रदान करता है। अंतर्राष्ट्रीय दूरसंचार संघ के अनुसार, वैश्विक आबादी के लगभग 4 बिलियन (या लगभग 51%) लोगों की 2018 के अंत तक इंटरनेट तक पहुंच है, और संख्या केवल बढ़ रही है।

- स्मार्टफोन (2007) - 21 वीं सदी के पहले दशक में देखा गया कि स्मार्टफोन दृश्य पर विस्फोट करते हैं। जबकि इससे पहले सेल फोन अस्तित्व में थे, स्मार्टफोन न केवल हम कैसे संचार करते हैं, बल्कि जिस तरह से हम अपने दैनिक जीवन और व्यवसायों का संचालन करते हैं। जैसा कि विश्व बैंक द्वारा रिपोर्ट किया गया है, दुनिया की लगभग 1.7 अरब असंबद्ध आबादी के दो-तिहाई लोगों के पास स्मार्टफोन हैं, जो उन्हें उभरती वित्तीय प्रणाली का हिस्सा बनने की क्षमता देता है।

- डिजिटल बैंकिंग (१ ९९ ४) - इंटरनेट के प्रसार और उपयोग और उपयोग में आसानी के साथ लोगों को अपने वित्त ऑनलाइन को संभालने के साथ और अधिक आरामदायक हो गया है। पारंपरिक ईंट और मोर्टार वित्तीय संस्थान डिजिटल बैंकिंग की पेशकश कर रहे हैं, जो समय के साथ सेवाओं के व्यापक स्पेक्ट्रम को शामिल करने के लिए विकसित हुआ है। जुनिपर रिसर्च में कहा गया है कि 2018 में डिजिटल बैंकिंग उपयोगकर्ता 2 बिलियन तक पहुंच गए हैं।

- डिजिटल लेजर टेक्नोलॉजी (2008) - शायद सबसे महत्वपूर्ण कारक जिसने इस संक्रमण के लिए सबसे अधिक योगदान दिया है वह डीएलटी (डिजिटल लेजर टेक्नोलॉजी) और संबंधित क्रिप्टोकरेंसी / बिटकॉइन जैसी डिजिटल संपत्ति का उदय रहा है । विकेंद्रीकरण के केंद्रीय विषय पर सार्वजनिक ब्लॉकचेन कार्य करते हैं। हम थोड़ी देर बाद सार्वजनिक ब्लॉकचेन की विशेषताओं पर चर्चा करेंगे।

- Fintechs (1998) - फाइनेंशियल इकोसिस्टम की ओर DLT के अभिसरण के बाद, स्टैंड-अलोन फाइनेंशियल टेक्नोलॉजी कंपनियों ( Fintechs ) के रूप में एक और इनोवेशन सीन पर उभरा और पिछले कुछ वर्षों में तूफान से फाइनेंस की दुनिया में कदम रखा। ये फिनटेक मौजूदा पारिस्थितिकी तंत्र को एक में बदल रहे हैं, जो नए तकनीक-प्रेमी उपभोक्ता की जरूरतों को पूरा करता है। मिलेनियल्स एंड जनरेशन ज़र्स के बढ़ते सेगमेंट की जरूरतों के लिए उत्पादों और सेवाओं को पूरा किया जा रहा है।

आइए विकेंद्रीकृत नेटवर्क की कुछ विशेषताओं की समीक्षा करें जो इसे नए मॉडल के लिए इतना अनुकूल बनाते हैं।

⇒ विकेंद्रीकृत - दुनिया भर के हजारों कंप्यूटरों पर रिकॉर्ड रखे जाते हैं जिन्हें केंद्रीय सर्वर के बजाय नोड्स कहा जाता है जो एक दुर्भावनापूर्ण हमले से बहुत अधिक प्रभावित होता है।

⇒ अनुमति रहित - नेटवर्क में प्रवेश करने के लिए कोई प्रतिबंध नहीं है, दुनिया में किसी को भी ब्लॉकचैन का एक हिस्सा हो सकता है। मौजूदा वित्तीय प्रणाली के विपरीत, धन, स्थान और स्थिति निषिद्ध कारक नहीं हैं।

⇒ भरोसेमंद - नेटवर्क पर लेनदेन को मान्य करने के लिए एक केंद्रीय प्राधिकरण की आवश्यकता नहीं है। सभी भाग लेने वाले नोड्स यह काम करते हैं, जबकि केंद्रीय बैंक, सरकारें और कुछ अधिकृत वित्तीय संस्थाएं केवल वर्तमान वित्तीय प्रणाली में इन कार्यों को करती हैं। वैश्विक अर्थव्यवस्था के विभिन्न क्षेत्रों में कोई आश्चर्य नहीं, वित्तीय सेवाएं लोगों द्वारा कम से कम विश्वसनीय हैं।

⇒ पारदर्शी - चूंकि ब्लॉकचेन एक सार्वजनिक नेटवर्क है, इसलिए लेन-देन सार्वजनिक और आसानी से श्रव्य हैं जो प्रक्रिया में पारदर्शिता की एक परत लाता है। केंद्रीय वित्तीय प्रणाली में, कुछ भी जनता के लिए खुला नहीं है और जवाबदेही प्रक्रिया सबसे अच्छी है।

⇒ सेंसरशिप प्रतिरोधी - विकेंद्रीकृत नेटवर्क के लिए, कोई भी पार्टी, इकाई या नोड लेनदेन को अमान्य नहीं कर सकता है, परिवर्तन को रिवर्स कर सकता है या नेटवर्क को पूरी तरह से बंद कर सकता है। एक केंद्रीकृत वित्तीय प्रणाली में, हमारे पास वर्तमान में, सरकारों के पास इसे हेरफेर करने की शक्ति है जो वित्तीय बाजारों और लोगों के जीवन पर विनाशकारी प्रभाव डाल सकती है।

⇒ प्रोग्राम करने योग्य - डेवलपर्स व्यवसाय तर्क को कम लागत और अंतर वित्तीय वित्तीय सेवाओं में प्रोग्राम कर सकते हैं। एक पूरी नई प्रणाली को लागू करने के बजाय, समस्याओं को हल करने के लिए प्रौद्योगिकी को सहज तरीके से तैनात किया जा सकता है। वर्तमान प्रणालियां टेड़ी और बोझिल प्रक्रियाओं को नियोजित करती हैं जिन्हें फिर से लिखना और महंगा करना मुश्किल है।

विकेंद्रीकृत वित्त के प्रभाव

- नए विकेन्द्रीकृत मॉडल का सबसे बड़ा प्रभाव वित्तीय सेवाओं के लिए व्यापक वैश्विक पहुंच लाकर लोगों के लिए यह समावेशिता होगी। Fintechs हैं और इस प्रयास में एक महत्वपूर्ण भूमिका निभाते रहेंगे। इंटरनेट कनेक्शन और / या स्मार्टफोन वाला कोई भी व्यक्ति वित्तीय सेवाओं का उपयोग कर सकता है। अमेरिका में एक शीर्ष वित्तीय फर्म में एक हेज फंड मैनेजर या अफ्रीका के दूरदराज के क्षेत्र में एक किसान के पास समान स्तर की पहुंच होगी। निवेश करने के लिए धन जैसे अवरोध, कामकाजी अर्थव्यवस्था से दूरी और प्रलेखन की कमी कम होगी।

- बिचौलियों को हटाने से नए मॉडल का दूसरा बड़ा फायदा होगा। विशेष रूप से विदेशों में रहने वाले लोगों के लिए प्रेषण सेवाएं वैश्विक आबादी के लिए बहुत सस्ती हो जाएंगी और नियमित रूप से धन घर भेजना होगा। विश्व बैंक की रिपोर्ट के अनुसार, वैश्विक औसत प्रेषण फीस 5% के जी -20 उद्देश्य और 3% के संयुक्त राष्ट्र सतत लक्ष्य से लगभग 7% काफी अधिक है। इंटरनेशनल मनी ट्रांसफर ऐप्स जैसे Xoom, Transfer Kind & WorldRemit , रेमिटेंस सेवाओं के कुछ उदाहरण हैं, जो विदेशी प्रेषण को सस्ता और तेज़ बना रहे हैं।

- उपभोक्ता डेटा की गोपनीयता और सुरक्षा में प्रमुख सुधार । विकेन्द्रीकृत वित्त को सुरक्षित रूप से लेन-देन करने के लिए एक केंद्रीय प्राधिकरण की मान्यता की आवश्यकता नहीं है। एक दुर्भावनापूर्ण अभिनेता कुछ भी चोरी करने में सक्षम नहीं होगा, जब तक कि ग्राहकों के पास उनकी निजी कुंजी का नियंत्रण न हो। जबकि केंद्रीकृत प्रणाली में, ग्राहकों की जानकारी एक एकल भौतिक स्थान पर एक केंद्रीय सर्वर पर रहती है जो बार-बार और प्रबलित दुर्भावनापूर्ण हमलों का लक्ष्य हो सकता है।

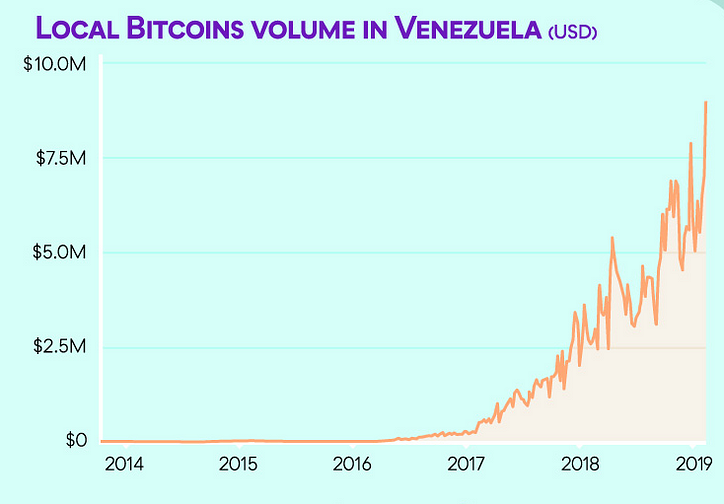

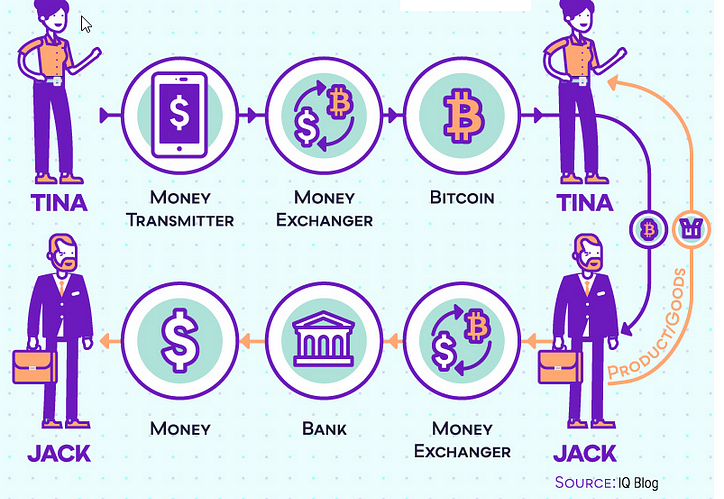

- विकेंद्रीकृत नेटवर्कों की अपरिहार्यता इसे किसी के भी शटडाउन प्रयासों को धता बताने की क्षमता देती है। गरीब शासन और अधिनायकवाद वाले देशों में, सरकार अपने अधिकारों को फ्रीज करने, धन निकालने, भुगतान प्रणाली तक पहुंच से वंचित करने आदि के लिए केंद्रीय प्राधिकरण का उपयोग करती है। नागरिक अपनी धन और आजीवन बचत के लिए विकेंद्रीकृत वित्तीय प्रणाली का उपयोग कर सकते हैं। इस संबंध में सबसे शानदार उदाहरण वेनेजुएला है, जहां भगोड़े हाइपरफ्लिनेशन के कारण देश की फिएट मुद्रा में विश्वास की पूरी हानि हुई, मंदी का कारण बना, लोगों की बचत और बढ़ी हुई अपराध दर 39% की आकाश-उच्च बेरोजगारी दर के परिणामस्वरूप हुई। वेनेजुएला के लोगों ने बिटकॉइन, डैश और अन्य की तरह विकेंद्रीकृत डिजिटल मुद्राओं की ओर रुख किया है , जो कि लोकर बिटकॉइन (ऊपर चार्ट) की तरह पीयर-टू-पीयर (पी 2 पी) बाजार स्थानों पर उन्हें एक्सचेंज कर रहे हैं।

- उपयोग की सादगी सबसे बड़ी सुविधा है जो विकेंद्रीकृत वित्तीय सेवाओं को लोगों के लिए लाया है। आपके स्मार्टफोन पर प्लग एंड प्ले ऐप्स आपको केंद्रीकृत प्रणाली की जटिलता और समय लेने वाली बाधाओं के बिना सहजता से सेवाओं का उपयोग करने देते हैं। विकेंद्रीकृत प्रणाली चीन में एक महिला को ऑल-इन-वन इंटरप्रेन्योर ऐप्स के माध्यम से घर पर अपने ऋण का भुगतान करते समय भारत में एक व्यापार में निवेश करने के लिए अमेरिका में एक ऑनलाइन ऋण देने वाले मंच से ऋण प्राप्त करने की अनुमति देगी।

उपयोगकर्ता सार्वजनिक ब्लॉकचेन पर अपनी आर्थिक और निवेश गतिविधियों का संचालन कर सकते हैं और केंद्रीकृत प्रणाली पर अपने धन का आदान-प्रदान कर सकते हैं। यह उन निवेशकों के लिए एक हेजिंग अवसर भी प्रदान कर सकता है जो दोनों प्रणालियों में अपनी पकड़ बनाकर अपने पोर्टफोलियो में विविधता ला सकते हैं, इस प्रकार व्यवस्थित जोखिम को कम कर सकते हैं। दोनों ओर से लाभदायक?

ईमेल 📭 | ट्विटर 📜 | लिंक्डइन 📑 | StockTwits 📉 | टेलीग्राम 🔗

तात्कालिक लेख:

समावेशी धन सूचकांक जीडीपी की तुलना में सामाजिक प्रगति का एक बेहतर उपाय क्यों है? आप स्मार्ट क्रेडेंशियल्स, जे-कॉइन और सी-लाइटनिंग लाइटिंग मशाल पहल के बारे में क्या जानते हैं - स्केलेबल बिटकॉइन माइक्रो पेमेंट्स के बारे में शब्द फैलाना फिनटेक के असहनीय और विद्रोहमूल रूप से www.datadriveninvestor.com पर 14 मार्च, 2019 को प्रकाशित किया गया ।