डिजिटल भुगतान क्रांति के चार घुड़सवार: सीबीडीसी और स्थिर सिक्के

चार उभरती हुई फिनटेक तकनीकों को कवर करने वाली 4-भाग की श्रृंखला का भाग 3, जो हमारे भुगतान करने के तरीके को मौलिक रूप से बदल देगा। मैं प्रौद्योगिकी की स्थिति (घरेलू और विश्व स्तर पर), प्रौद्योगिकी पर अपने दृष्टिकोण और निवेश के अवसर के बारे में चर्चा करूँगा। यदि आप चूक गए हैं, तो भाग 1 (रीयल-टाइम भुगतान) के लिए यहां क्लिक करें और भाग 2 (ओपन बैंकिंग) के लिए यहां क्लिक करें ।

CBDCs और Stablecoins का परिचय

डिजिटल मुद्राओं ने पिछले 5 वर्षों में जनता के ध्यान का एक बड़ा हिस्सा कब्जा कर लिया है, मुख्यतः बिटकॉइन और अन्य क्रिप्टोक्यूरैंक्स की सट्टा प्रकृति के कारण। लेकिन सभी क्रिप्टोकरेंसी "तुरंत धनवान बनें" योजनाएं नहीं हैं। उदाहरण के लिए, स्थिर सिक्के, क्रिप्टोकरंसीज हैं जो एक राष्ट्रीय फिएट करेंसी से जुड़ी हैं। सर्किल का यूएसडी कॉइन (यूएसडीसी) और टीथर का यूएसडीटी दो सबसे प्रसिद्ध स्थिर सिक्के हैं, और दोनों अमेरिकी डॉलर से जुड़े हुए हैं। Stablecoins क्रिप्टो एक्सचेंजों का एक प्रमुख घटक है, क्योंकि वे लेनदेन के लिए तरलता प्रदान करते हैं। कॉइनमेट्रिक्स के अनुसार, अकेले 2022 में क्रिप्टोक्यूरेंसी लेनदेन के $ 7.4 ट्रिलियन को निष्पादित करने के लिए स्थिर सिक्कों का उपयोग किया गया था।

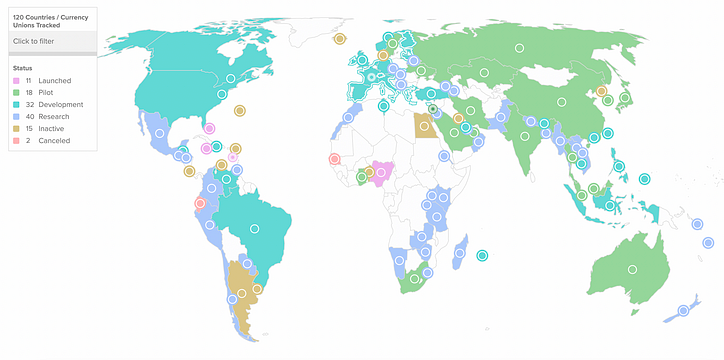

स्थिर सिक्कों के उदय ने दुनिया भर के केंद्रीय बैंकों को कार्रवाई में धकेल दिया है। निजी तौर पर आयोजित स्थिर मुद्राओं के विपरीत, केंद्रीय बैंक डिजिटल मुद्राएँ (CBDCs) एक केंद्रीय बैंक द्वारा जारी और समर्थित हैं। अटलांटिक काउंसिल के CBDC ट्रैकर के अनुसार, दुनिया भर के 114 देश CBDC की खोज कर रहे हैं और 11 ने पहले ही CBDC लॉन्च कर दिया है ।

मार्च 2020 में डिजिटल सैंड डॉलर लॉन्च करने के साथ बहामास CBDC लॉन्च करने वाला पहला देश था, लेकिन इसे अपनाने में संघर्ष किया गया है और FTX के पतन के नतीजे में संपार्श्विक क्षति बन गई है । चीन भी आक्रामक रूप से एक सीबीडीसी का पीछा कर रहा है, हाल ही में अंतरराष्ट्रीय स्तर पर युआन के बढ़ते उपयोग को चलाने के लिए 250 मिलियन लोगों को कवर करने के लिए एक पायलट लॉन्च किया है।

निजी स्थिर मुद्राओं के व्यापक उपयोग से मौद्रिक नीति पर केंद्रीय बैंकों के नियंत्रण के लिए जोखिम पैदा हो गया है। यह अभी भी स्पष्ट नहीं है कि क्या स्थिर मुद्रा और केंद्रीय बैंक द्वारा जारी CBDC सह-अस्तित्व में हो सकते हैं - यह इस बिंदु पर काफी हद तक सिद्धांत है । सीबीडीसी को रोल आउट करने के सर्वोत्तम तरीके पर केंद्रीय बैंकों के अलग-अलग विचार हैं।

बैंक ऑफ़ इंग्लैंड, एक के लिए, आश्वस्त नहीं है कि ब्लॉकचेन को समाधान का हिस्सा बनने की आवश्यकता है। वित्तीय स्थिरता के लिए केंद्रीय बैंक के डिप्टी गवर्नर जॉन क्यूनलिफ़ ने डिजिटल लेज़र तकनीक (डीएलटी) के साथ "स्केलेबिलिटी पर कुछ वास्तविक चुनौतियाँ" बताईं। वर्तमान ब्लॉकचैन प्रोटोकॉल में सीबीडीसी के बाजार-व्यापी गोद लेने का समर्थन करने के लिए लेनदेन की क्षमता नहीं है।

अन्य केंद्रीय बैंक ब्लॉकचेन-आधारित सीबीडीसी पर अधिक तेजी का रुख अपना रहे हैं। उदाहरण के लिए, हांगकांग, थाईलैंड, चीन और यूएई प्रोजेक्ट mBridge पर एक साथ काम कर रहे हैं, जो कई-CBDCs में एक साझा तकनीकी ब्लॉकचेन इन्फ्रास्ट्रक्चर प्रदान करेगा। उम्मीद यह होगी कि साझा बुनियादी ढांचा आज राष्ट्रीय भुगतान प्रणालियों के बीच अंतर को बढ़ावा देकर सीमा पार भुगतान के साथ कई चुनौतियों का समाधान कर सकता है।

केंद्रीय बैंकों का सामना करने वाले प्रमुख निर्णय

केंद्रीय बैंकों का सामना करने वाले प्रश्न आसान नहीं हैं। CBDC को कैसे तैनात किया जाए, इस पर उनका निर्णय एक उभरती हुई तकनीक पर निर्भर करता है और इसका मौद्रिक नीति पर अज्ञात प्रभाव पड़ता है। यदि केंद्रीय बैंक कोई निर्णय नहीं लेते हैं, तो निजी स्थिर मुद्राएं शून्य को भर सकती हैं, जिससे मुद्रा आपूर्ति पर केंद्रीय बैंकों का नियंत्रण भी कम हो जाएगा। इसके अलावा, केंद्रीय बैंकों को कार्रवाई के लिए मजबूर करने वाले भू-राजनीतिक निहितार्थ हैं। यूएस और चीन के लिए, सीबीडीसी वैश्विक आरक्षित मुद्रा बनने की लड़ाई में एक मोड़ बिंदु को चिह्नित करता है। और अन्य देशों के लिए, सीबीडीसी डॉलरकरण का विरोध करने और मौद्रिक संप्रभुता को बनाए रखने की लड़ाई का हिस्सा हैं।

तदनुसार, ऐसे कई प्रमुख निर्णय हैं जो प्रभावित करेंगे कि प्रत्येक केंद्रीय बैंक सीबीडीसी को तैनात करने का चुनाव कैसे करता है।

- सीबीडीसी तक संकीर्ण या व्यापक पहुंच

- ऑन या ऑफ चेन

- स्थिर सिक्कों के साथ संबंध

CBDC को कैसे तैनात किया जाए, इसका निर्णय केवल एक तकनीकी निर्णय नहीं है। बैंकों को एक ऐतिहासिक नीति कॉल करनी चाहिए, जिसके पास मुद्रा तक पहुंच हो। बहामास में, डिजिटल सैंड डॉलर सीधे आम जनता के लिए उपलब्ध कराया गया था। इसका मतलब है कि खुदरा ग्राहकों के खाते सीधे केंद्रीय बैंक में होंगे, और यह कि डिजिटल सैंड डॉलर केंद्रीय बैंक पर सीधा दावा है। इस सेटअप को रिटेल सीबीडीसी कहा जाता है । जबकि इसका मतलब है कि सैंड डॉलर का उपयोग अपने नागरिकों को प्रत्यक्ष संवितरण के लिए किया जा सकता है, वित्तीय समावेशन के लिए एक प्रभावी उपकरण, इसका आधुनिक मौद्रिक नीति की प्रभावशीलता पर भी अज्ञात प्रभाव पड़ता है क्योंकि लोगों के पास केंद्रीय बैंक के खिलाफ प्रत्यक्ष, डिजिटल दावे होंगे।

यह अंश आरक्षित प्रणाली से नाटकीय रूप से भिन्न है जो आज वैश्विक बैंकिंग पर हावी है। उदाहरण के लिए, यूएस फेडरल रिजर्व सिस्टम एक दो-स्तरीय प्रणाली है जिसमें वाणिज्यिक बैंक खुदरा ग्राहकों के लिए मध्यस्थ के रूप में कार्य करते हैं। खुदरा ग्राहकों के पास वाणिज्यिक बैंकों में खाते हैं और वाणिज्यिक बैंकों के खिलाफ दावा करते हैं, न कि केंद्रीय बैंक।

चीन का पायलट एक रोडमैप देता है कि CBDC पर आधारित टू-टियर सिस्टम कैसा दिख सकता है। चीन थोक सीबीडीसी सीधे वाणिज्यिक बैंकों को जारी करेगा और वे बैंक बदले में खुदरा ग्राहकों को खाते जारी करेंगे। एक दिलचस्प मोड़ यह है कि चीन दूसरे स्तर पर पहुंच का विस्तार कर रहा है - जिसमें न केवल बैंक बल्कि दूरसंचार प्रदाता और तीसरे पक्ष के भुगतान प्रदाता भी शामिल हैं। पीपुल्स बैंक ऑफ चाइना को लगता है कि यह दो-स्तरीय प्रणाली प्रणाली को मापनीयता प्रदान करेगी, और उम्मीद करती है कि सिस्टम भविष्य में प्रति सेकंड 300,000 से अधिक लेनदेन की प्रक्रिया करेगा (यह आज प्रति सेकंड 10,000 लेनदेन की प्रक्रिया करता है)।

थोक CBDC का संचालन करने वाला एक केंद्रीय बैंक एक बहुत बड़ा नवाचार नहीं है - यूएस फेडरल रिजर्व सिस्टम आज पहले से ही थोक लेनदेन को डिजिटल रूप से संसाधित करता है। केंद्रीय बैंकों को सीबीडीसी (खुदरा सीबीडीसी) तक व्यापक पहुंच को वित्तीय स्थिरता के लिए जोखिम भरा देखने की संभावना है क्योंकि वे बैंकों को विचलित करते हैं और क्रेडिट उपलब्धता को कम करते हैं। इसी तरह, खुदरा सीबीडीसी मौद्रिक नीति के लिए कई अज्ञात प्रस्तुत करते हैं – उदाहरण के लिए, क्या यह मौद्रिक संचरण को कमजोर या मजबूत करेगा – और खुदरा सीबीडीसी के साथ सावधानी से आगे बढ़ने की संभावना है। वे दो-स्तरीय प्रणाली का उपयोग करने की अधिक संभावना रखते हैं, खुदरा अनुप्रयोगों में जाने से पहले थोक सीबीडीसी कैसे तैनात किए जाते हैं, इस पर नवाचार करते हैं। इन नीतिगत चिंताओं के कारण, केंद्रीय बैंक कभी भी व्यापक खुदरा सीबीडीसी लॉन्च नहीं कर सकता है, और निजी स्थिर मुद्राएं इसका उत्तर साबित हो सकती हैं।

ऑन या ऑफ चेन

कई सीबीडीसी ब्लॉकचेन ("ऑन-चेन") पर बनाए जा रहे हैं, लेकिन जैसा कि बैंक ऑफ इंग्लैंड ने कहा है , एक सीबीडीसी को केंद्रीकृत वास्तुकला पर भी बनाया जा सकता है।

ऑन-चेन सीबीडीसी कई लाभ प्रदान करता है। सबसे पहले, ऑन-चेन सीबीडीसी लेनदेन ब्लॉकचैन की सुरक्षा, पता लगाने की क्षमता और डेटा अखंडता (अक्सर "अपरिवर्तनीयता" के रूप में संदर्भित) से लाभान्वित होंगे। केंद्रीय बैंक विशेष रूप से ट्रैसेबिलिटी में रुचि रखते हैं क्योंकि यह उन्हें धोखाधड़ी और मनी लॉन्ड्रिंग से लड़ने में मदद करता है। ऑन-चेन सीबीडीसी का एक अन्य लाभ यह है कि यह सरकार की वित्तीय प्रणाली में बैंक रहित लोगों को लाने की क्षमता का विस्तार करता है। सरकारें सीधे अपने नागरिकों को सीबीडीसी जारी कर सकती हैं, और चाहे वे बैंक में हों या नहीं, उनके खातों में सीधे भुगतान कर सकती हैं।

उस सब के साथ, यह सीबीडीसी का विकेंद्रीकरण तत्व है जो चीन जैसे वैश्विक खिलाड़ियों के लिए सबसे आकर्षक है। चीन वैश्विक आरक्षित मुद्रा बनना चाहता है, और यह आश्चर्य की बात नहीं है कि वे ई-युआन और प्रोजेक्ट एमब्रिज पर अपने काम के माध्यम से ऑन-चेन सीबीडीसी में अग्रणी हैं। उस अंत को प्राप्त करने के लिए, चीन को एक साझा, विकेन्द्रीकृत ब्लॉकचैन इन्फ्रास्ट्रक्चर पर सीबीडीसी का निर्माण करना चाहिए । अन्य देश चीन द्वारा आयोजित एक केंद्रीकृत समाधान पर भरोसा नहीं करेंगे, और ब्लॉकचेन एकमात्र ऐसी तकनीक है जो बिना केंद्रीकृत मध्यस्थ के सुरक्षित, सीमा-पार भुगतान की अनुमति देती है।

ऑफ-चेन निर्मित होने के मुख्य लाभ स्केलेबिलिटी, कंट्रोल और इंटरऑपरेबिलिटी हैं। ऑफ-चेन सीबीडीसी आज उच्च स्तर का पैमाना हासिल कर सकते हैं - अलीपे आज सोलाना पर 24,000 बनाम प्रति सेकंड 500,000 लेनदेन की प्रक्रिया कर सकता है। इस स्तर का पैमाना राष्ट्रीय भुगतान प्रणाली के लिए आवश्यक है, विशेष रूप से खुदरा अनुप्रयोगों के लिए। केंद्रीय बैंकों को विकेंद्रीकृत खाता बही की आवश्यकता नहीं है, और वास्तव में निकट नियंत्रण बनाए रखने के लिए केंद्रीकृत खाता बही को प्राथमिकता दे सकते हैं। इसके अलावा, ऑन-चेन सीबीडीसी की तुलना में ऑफ-चेन सीबीडीसी तकनीकी इंटरऑपरेबिलिटी के लिए कम समस्याएं पैदा करते हैं। वे ब्लॉकचैन ऑन-रैंप और ऑफ-रैंप में अतिरिक्त विकास की आवश्यकता के बिना खुदरा बैंकों में मौजूदा बुनियादी ढांचे के साथ काम कर सकते हैं। जबकि बैंकों ने क्रिप्टो और ब्लॉकचेन में अरबों का निवेश किया है, क्या वे वास्तव में ब्लॉकचेन पर बड़े पैमाने पर लेनदेन को संसाधित करने के लिए तैयार हैं?

स्थिर सिक्कों के साथ संबंध

CBDCs और स्थिर मुद्रा के बीच एक स्वाभाविक तनाव है - मुद्रा आपूर्ति पर केंद्रीय बैंक के नियंत्रण को कम करके मौद्रिक नीति का प्रबंधन करने की केंद्रीय बैंक की क्षमता के लिए स्थिर स्टॉक को खतरा है। उस ने कहा, ऐसे कुछ उदाहरण हैं जहां स्थिर मुद्रा का अभी भी व्यापक सीबीडीसी के साथ एक उद्देश्य है। मौद्रिक नीति के प्रभाव के कारण खुदरा अनुप्रयोगों के लिए प्रतिबद्ध होने के लिए केंद्रीय बैंकों की अनिच्छा को देखते हुए, स्थिर मुद्रा उस अंतर को निश्चित मूल्य वाली डिजिटल मुद्रा के रूप में भर सकती है।

उच्च मुद्रास्फीति वाले देशों में स्थानीय मुद्रा सीबीडीसी जारी करने से मुद्रास्फीति की समस्या का समाधान नहीं होगा। लैटिन अमेरिका में , लोग अमेरिकी डॉलर द्वारा प्रदान की जाने वाली स्थिरता की मांग करते हुए स्थिर सिक्कों के लिए आते हैं। निजी तौर पर जारी किए गए स्थिर स्टॉक उन उच्च मुद्रास्फीति वाले वातावरणों में फलते-फूलते रहने की संभावना है। स्थिर सिक्के किसी विदेशी सरकार पर सीधे निर्भरता को बढ़ावा दिए बिना सीबीडीसी के लाभ प्रदान करते हैं। अर्जेंटीना जैसे देश अमेरिका द्वारा जारी CBDC को स्थिर मुद्रा पसंद कर सकते हैं। इस मामले में, अर्जेंटीनावासियों ने भौतिक नकदी प्राप्त करने और ले जाने के बिना स्थिर अमेरिकी डॉलर तक पहुंच बढ़ाई होगी, लेकिन देश में विदेशी प्रभाव में नाटकीय रूप से वृद्धि के बिना (जैसा कि सीबीडीसी के साथ होगा)।

बेशक, ब्लॉकचैन-आधारित सीबीडीसी में सरकारी निवेश में सुधार से निजी स्थिर मुद्रा को लाभ होगा। मैट स्टैफ़ोर्ड, वीपी रेवेन्यू - सर्किल में साझेदारी साक्ष्य के रूप में ब्राजील में केंद्र सरकार के सीबीडीसी प्रयासों की ओर इशारा करती है:

कुछ सीबीडीसी अग्रिम वास्तव में स्थिर मुद्रा के लिए फायदेमंद होते हैं। ब्राज़ील एक ऐसा दृष्टिकोण अपनाने वाले देश का एक बेहतरीन उदाहरण है जहाँ CBDC और निजी स्थिर मुद्राएँ सह-अस्तित्व में हो सकती हैं। ब्राज़ील में डिजिटल रियल के मुख्य रूप से थोक सीबीडीसी के रूप में काम करने की संभावना है, जो अन्य देशों में आरटीपी सिस्टम की तरह घरेलू बैंकों को जोड़ता है। सीबीडीसी एक आधार परत हो सकती है जो वेब3 और अधिक पारंपरिक उद्यमों/भुगतान सेवाओं में विभिन्न प्रकार के उपयोग के मामलों को शक्ति प्रदान करने के लिए निजी स्थिर मुद्रा के साथ अंतर-संचालनीय है, और हम वहां की क्षमता के बारे में उत्साहित हैं।

अमेरिका "टोकनयुक्त जमा" की ओर धकेलता है

यह तेजी से लग रहा है कि यूएस में लॉन्च किया गया कोई भी नया सीबीडीसी आज दो स्तरीय बैंकिंग प्रणाली में फिट होगा, जिसमें वाणिज्यिक बैंक फेड और खुदरा ग्राहकों के बीच मध्यस्थ के रूप में काम करेंगे। इस मॉडल में, लाइसेंस प्राप्त निक्षेपागार संस्थान, जैसे वाणिज्यिक बैंक, "प्रतीकात्मक जमा" की पेशकश करेंगे। ये डिपॉजिट इन बैंकों के पास पहले से मौजूद डिपॉजिट के बराबर होंगे, लेकिन ब्लॉकचेन पर रिकॉर्ड किए जाते हैं।

टोकन डिपॉजिट, फिएट और फिएट-समतुल्य में पूर्ण 1: 1 बैकिंग की बाधा के बिना स्थिर सिक्कों के कई लाभ प्रदान करते हैं। सर्किल जैसे स्थिर सिक्के आमतौर पर मनी ट्रांसमीटर लाइसेंस (MTL) रखते हैं, और इसके लिए 100% समर्थन की आवश्यकता होती है। टोकन के रूप में, जमा को तुरंत 24/7 स्थानांतरित किया जा सकता है। इसके अलावा, ये "जमा टोकन" प्रोग्राम करने योग्य होंगे, जिससे अधिक जटिल भुगतान संचालन की अनुमति होगी। इस ब्लूमबर्ग क्लिप पर चर्चा करें कि जेपी मॉर्गन जमा टोकन को दोनों दुनिया के सर्वश्रेष्ठ के रूप में क्यों देखता है ( 4:58 से शुरू )।

कम कठिन आरक्षित आवश्यकताओं और फेडरल रिजर्व सिस्टम के लिए मौजूदा पहुंच ने मौजूदा डिपॉजिटरी संस्थानों को पैसे ट्रांसमीटर लाइसेंस धारकों के सापेक्ष चालक की सीट में डाल दिया। यहां तक कि क्रैकन और कस्टोडिया जैसे बैंकिंग लाइसेंस वाले क्रिप्टो बैंकों के पास केवल व्योमिंग एसपीडीआई बैंक चार्टर्स हैं , जिनकी 100% आरक्षित आवश्यकता भी है। और ऐसा नहीं लगता कि क्रिप्टो चैलेंजर्स को जल्द ही फेडरल रिजर्व सिस्टम में स्वीकार किया जाएगा - जनवरी 2023 में, फेड ने फेडरल रिजर्व सदस्य बैंक बनने के लिए कस्टोडिया के आवेदन को खारिज कर दिया।

एक खंडित आउटलुक

CBDCs और स्थिर सिक्कों को अपनाना मौद्रिक नीति और केंद्रीय बैंकों और सरकारों द्वारा भू-राजनीतिक निर्णयों पर अत्यधिक निर्भर है। तो, भविष्य कैसा दिखता है? यह क्षेत्र के अनुसार बदलता रहता है।

कुछ देश एक ऑफ-चेन सीबीडीसी (यूके, ईयू) की ओर झुक रहे हैं। ये बाजार थोक सीबीडीसी जारी करने के लिए मौजूदा रीयल-टाइम भुगतान बुनियादी ढांचे का लाभ उठाएंगे।

अन्य देश सक्रिय रूप से ऑन-चेन बना रहे हैं। चीन एक साझा बहु-सीबीडीसी अवसंरचना बनाना चाहता है, संभवतः एशिया में एक क्षेत्रीय आरक्षित मुद्रा के रूप में अपनी स्थिति बढ़ाने के लिए।

उच्च मुद्रास्फीति वाले देशों में, सीबीडीसी की तुलना में स्थिर सिक्के अधिक आकर्षक विकल्प हैं। स्थानीय मुद्रा-संप्रदाय सीबीडीसी गैर-डिजिटल धन के समान मुद्रास्फीति के दबाव से पीड़ित होंगे, और विदेशी सीबीडीसी संलग्न स्ट्रिंग्स के साथ आते हैं।

बिचौलियों और कम लागत को कम करने की क्षमता के कारण क्रॉस-बॉर्डर लेनदेन ब्लॉकचेन के लिए एक और उपयोग का मामला है। प्रोजेक्ट एमब्रिज (हांगकांग, चीन, थाईलैंड, यूएई), प्रोजेक्ट डनबर (ऑस्ट्रेलिया, सिंगापुर, मलेशिया और दक्षिण अफ्रीका) और प्रोजेक्ट आइसब्रेकर (इज़राइल, नॉर्वे, स्वीडन) फुल-स्केल मल्टी-सीबीडीसी प्लेटफॉर्म तलाश रहे हैं।

विकास की खंडित और क्षेत्रीय प्रकृति प्रौद्योगिकी पर आधारित किसी भी भुगतान नेटवर्क या विदेशी मुद्रा बाजार में जटिलता जोड़ती है। यह अनिश्चित बना हुआ है कि ब्लॉकचैन-आधारित या रीयल-टाइम खाता-से-खाता भुगतान नेटवर्क (आरटीपी) इस स्थान पर जीत जाएगा या नहीं। हालांकि, विनियामक प्रगति के सापेक्ष ब्लॉकचैन प्रौद्योगिकी के साथ स्केल और चुनौतियों की आवश्यकता केंद्रीय बैंकों, वाणिज्यिक बैंकों और भुगतान प्रदाताओं द्वारा गैर-ब्लॉकचैन रीयल-टाइम भुगतान नेटवर्क को अपनाने का समर्थन करती है।

निवेश का अवसर

विश्व स्तर पर खंडित विनियामक परिदृश्य को देखते हुए, क्षेत्र के अनुसार निवेश के अवसर अलग-अलग होंगे। यहाँ कुछ निवेश क्षेत्र हैं जो मुझे पसंद हैं:

स्थिर मुद्रा निचे का शोषण

स्थिर मुद्राओं का भविष्य अनिश्चित है, लेकिन निजी स्थिर मुद्राओं के लिए ऐसे स्थानों में फलने-फूलने का अवसर है जहां केंद्रीय बैंकों के आने की संभावना कम है।

भू-राजनीतिक चिंताओं के कारण सरकारें विदेशी शक्तियों द्वारा जारी सीबीडीसी के लिए निजी स्थिर मुद्राओं को प्राथमिकता दे सकती हैं। यह उच्च मुद्रास्फीति वाले देशों में विशेष रूप से सच है। मुझे उम्मीद है कि निजी स्थिर मुद्रा जारीकर्ता इन बाजारों में सफलता प्राप्त करना जारी रखेंगे।

जैसा कि ऊपर उल्लेख किया गया है, खुदरा सीबीडीसी केंद्रीय बैंकों के लिए एक अभूतपूर्व मौद्रिक नीति प्रश्न खड़ा करता है, जिससे निजी स्थिर मुद्राओं के लिए दरवाजा खुला रहता है। मौजूदा वाणिज्यिक बैंकों द्वारा पेश किए गए स्थिर सिक्कों के साथ "टोकनाइज्ड डिपॉजिट" मॉडल के अमेरिका में जीतने की संभावना है, इसलिए हमें निवेश के अवसरों के लिए विदेश में देखना चाहिए। कम परिपक्व बैंकिंग प्रणाली वाले उभरते बाजारों में निजी खुदरा स्थिर सिक्के जीत सकते हैं।

विदेशी मुद्रा दलालों को विचलित करना

ओवर -द-काउंटर विदेशी मुद्रा बाजारों में प्रतिदिन $ 7 ट्रिलियन से अधिक का कारोबार होता है । ब्लॉकचैन-आधारित प्रणालियां विदेशी मुद्रा व्यापारों को निपटाने के लिए नाटकीय रूप से लागत में कटौती कर सकती हैं - एचएसबीसी ब्लॉकचेन का उपयोग करके व्यापार लागत में 25% की कटौती करने में सक्षम था । विदेशी मुद्रा बाजारों में ब्लॉकचैन को व्यापक रूप से अपनाने के साथ, विदेशी मुद्रा दलाल को पूरी तरह से विदेशी मुद्रा मंच के माध्यम से अलग करने की क्षमता है।

पीयर-टू-पीयर लेनदेन की पेशकश करके बाजार को विकसित करने की भी संभावना है जो व्यक्तियों, स्टार्टअप्स और छोटे व्यवसायों को विदेशी मुद्रा बाजारों तक पहुंच प्रदान करेगा। वर्तमान में, 94% मात्रा का कारोबार विदेशी मुद्रा डीलरों, केंद्रीय बैंकों, संस्थागत निवेशकों और हेज फंडों के बीच होता है।

स्केलेबिलिटी के आसपास वास्तविक तकनीकी चुनौतियां हैं जिन्हें अभी भी काम करने के लिए हल करने की आवश्यकता है, और इस स्थान में किसी भी संभावित विजेता को सर्वोच्च प्राथमिकता के रूप में स्केलेबिलिटी के लिए हल करना होगा।

प्रेषण

2022 में निम्न और मध्यम आय वाले देशों में 626 बिलियन डॉलर का प्रेषण हुआ था । ब्लॉकचेन के सुरक्षा लाभ इसे पी2पी धन भेजने के लिए बहुत उपयुक्त बनाते हैं। ब्लॉकचेन-आधारित प्रेषणों को तत्काल, सस्ते और सुरक्षित रूप से निपटाया जा सकता है।

बहुत सारे ऑन-चेन वॉलेट हैं जो प्रेषण की पेशकश करते हैं, लेकिन वास्तविक मूल्य प्राप्तकर्ता ("ऑफ-रैंप") तक पहुंचने के बाद उस पैसे को खर्च करने के आसान तरीकों का पता लगाने में निहित है।

लीगेसी रेमिटेंस सर्विस मनीग्राम ने सर्किल और स्टेलर के साथ साझेदारी की है , जिससे यूएसडीसी को मनीग्राम के खुदरा एजेंट नेटवर्क में 350,000 स्थानों में से किसी भी स्थान पर नकदी में बदलने की अनुमति मिलती है। प्रेषण में सफलता के लिए सही साझेदारी प्राप्त करना महत्वपूर्ण होगा, खासकर जहां ब्लॉकचेन शामिल है।

सरकार द्वारा जारी सीबीडीसी के लिए बुनियादी ढांचा

कई सरकारें दुनिया भर में ब्लॉकचेन-आधारित सीबीडीसी का निर्माण कर रही हैं। सरकारों को उनके CBDC लक्ष्यों तक पहुँचने में मदद करने के लिए निवेश योग्य अवसर हैं।

सरकारें वित्तीय समावेशन के लिए संभावित सीबीडीसी धारण से उत्साहित हैं । सरकार द्वारा जारी ब्लॉकचैन-आधारित वॉलेट सरकारों को बिना बैंक वाले लोगों को तुरंत धन वितरित करने में सक्षम बनाता है, और अनौपचारिक अर्थव्यवस्था ( ब्राजील में पिक्स के समान ) को बढ़ावा दे सकता है।

यह कार्रवाई देखने के लिए हम Ripple को देख सकते हैं। क्रॉस-बॉर्डर भुगतान प्लेटफ़ॉर्म अब एक CBDC जीवनचक्र प्रबंधन प्लेटफ़ॉर्म प्रदान करता है , जो ग्राहकों के रूप में मोंटेनेग्रो, भूटान और पलाऊ जैसे देशों की गिनती करता है।

डेक पर

अगले हफ्ते मैं बायोमेट्रिक्स को कवर करूंगा , इसलिए मुझे मीडियम पर फॉलो करें और अगला लेख लाइव होने पर सूचित करें!

लेख में उनके योगदान के लिए टेडी हिमलर और बाकी एंटलर टीम (फैडी अब्देल-नूर, एडुआर्डो डी हारो, निको हेरोल्ड) का विशेष धन्यवाद । बार्कलेज में केस्टर कीटिंग, एंड्रयू काइंग (एक साथी गोकार्डलेस फिटकरी), कर्लना से गाली हेचेल, टिंक में ट्रिस्टन कॉर्पे, अजुपे में कैरोलिन ब्रीज, सर्किल में मैट स्टैफोर्ड, क्यूईडी में एडम्स कॉनराड और योगदान देने वाले कई अन्य लोगों को भी धन्यवाद दिया जाता है। रीयल-टाइम भुगतान चैट करने और कॉपी राइटिंग में मदद करने के लिए उनका समय!

![क्या एक लिंक्ड सूची है, वैसे भी? [भाग 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)