Los cuatro jinetes de la revolución de los pagos digitales: CBDC y Stablecoins

Parte 3 de una serie de 4 partes que cubre cuatro tecnologías Fintech emergentes que cambiarán fundamentalmente la forma en que pagamos. Discutiré el estado de la tecnología (tanto a nivel nacional como mundial), mi perspectiva sobre la tecnología y dónde está la oportunidad de inversión. Si se lo perdió, haga clic aquí para la parte 1 (Pagos en tiempo real) y haga clic aquí para la parte 2 (Banca abierta) .

Introducción a las CBDC y las Stablecoins

Las monedas digitales captaron una gran parte de la atención del público durante los últimos 5 años, en gran parte debido a la naturaleza especulativa de Bitcoin y otras criptomonedas. Pero no todas las criptomonedas son esquemas para “hacerse rico rápidamente”. Las monedas estables, por ejemplo, son criptomonedas vinculadas a una moneda fiduciaria nacional. La moneda USD de Circle (USDC) y el USDT de Tether son las dos monedas estables más conocidas y ambas están vinculadas al dólar estadounidense. Las monedas estables son un componente clave de los intercambios de cifrado, ya que proporcionan liquidez para las transacciones. Según CoinMetrics, solo en 2022 se utilizaron monedas estables para ejecutar 7,4 billones de dólares en transacciones de criptomonedas.

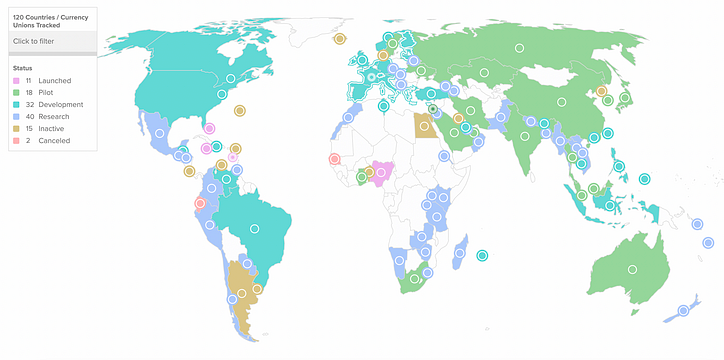

El auge de las monedas estables ha empujado a los bancos centrales de todo el mundo a la acción. A diferencia de las monedas estables de propiedad privada, las monedas digitales del banco central (CBDC) son emitidas y respaldadas por un banco central. 114 países de todo el mundo están explorando las CBDC y 11 ya han lanzado una CBDC, según el CBDC Tracker de The Atlantic Council .

Las Bahamas fue el primer país en lanzar una CBDC, con el lanzamiento del Sand Dollar digital en marzo de 2020, pero ha tenido problemas con la adopción y se ha convertido en un daño colateral en las consecuencias del colapso de FTX . China también está buscando agresivamente un CBDC, lanzando recientemente un piloto que cubre a 250 millones de personas para impulsar un mayor uso del yuan a nivel internacional.

El uso generalizado de monedas estables privadas plantea un riesgo para el control de los bancos centrales sobre la política monetaria. Todavía no está claro si las monedas estables y las CBDC emitidas por el banco central pueden coexistir; en este momento, es en gran medida una teoría . Los bancos centrales tienen puntos de vista diferentes sobre la mejor manera de implementar una CBDC.

El Banco de Inglaterra, por su parte, no está convencido de que la cadena de bloques deba ser parte de la solución. Jon Cunliffe, vicegobernador de estabilidad financiera del banco central, mencionó "algunos desafíos reales en la escalabilidad" con la tecnología de contabilidad digital (DLT). Los protocolos de cadena de bloques actuales simplemente no tienen la capacidad de transacción para respaldar la adopción de una CBDC en todo el mercado.

Otros bancos centrales están adoptando una postura más optimista sobre las CBDC basadas en blockchain. Por ejemplo, Hong Kong, Tailandia, China y los Emiratos Árabes Unidos están trabajando juntos en el Proyecto mBridge, que proporcionaría una infraestructura de cadena de bloques técnica compartida a través de múltiples CBDC. La esperanza sería que la infraestructura compartida pudiera resolver muchos de los desafíos actuales de los pagos transfronterizos mediante la promoción de la interoperabilidad entre los sistemas de pago nacionales.

Decisiones clave que enfrentan los bancos centrales

Las preguntas que enfrentan los bancos centrales no son fáciles. Su decisión sobre cómo implementar CBDC se basa en una tecnología emergente y tiene efectos desconocidos en la política monetaria. Si los bancos centrales no toman una decisión, las monedas estables privadas pueden llenar el vacío, lo que también reduciría el control de los bancos centrales sobre la oferta monetaria. Además, existen implicaciones geopolíticas que obligan a los bancos centrales a actuar. Para EE. UU. y China, las CBDC marcan un punto de inflexión en la lucha por ser la moneda de reserva mundial. Y para otros países, las CBDC son parte de la batalla para resistir la dolarización y preservar la soberanía monetaria.

En consecuencia, hay una serie de decisiones clave que afectarán la forma en que cada banco central elige implementar una CBDC.

- Acceso limitado o amplio a las CBDC

- Dentro o fuera de la cadena

- Relación con las monedas estables

La decisión sobre cómo implementar CBDC no es solo una decisión tecnológica. Los bancos deben hacer un llamado político histórico sobre quién tiene acceso a la moneda. En las Bahamas, el Sand Dollar digital se puso a disposición del público en general. Esto significa que los clientes minoristas tendrían cuentas directamente con el banco central y que el Sand Dollar digital es un derecho directo al banco central. Esta configuración se conoce como CBDC minorista . Si bien esto significa que el dólar de arena se puede usar para desembolsos directos a sus ciudadanos, una herramienta efectiva para la inclusión financiera, también tiene implicaciones desconocidas sobre la efectividad de la política monetaria moderna porque las personas tendrían reclamos digitales directos contra el banco central.

Esto es radicalmente diferente del sistema de reserva de fracciones que domina la banca mundial en la actualidad. El Sistema de la Reserva Federal de EE. UU., por ejemplo, es un sistema de dos niveles en el que los bancos comerciales actúan como intermediarios para los clientes minoristas. Los clientes minoristas tienen cuentas en bancos comerciales y tienen créditos contra los bancos comerciales, no contra el banco central.

El piloto de China ofrece una hoja de ruta sobre cómo podría ser un sistema de dos niveles basado en CBDC. China emitiría CBDC al por mayor directamente a los bancos comerciales y esos bancos, a su vez, emitirían cuentas a los clientes minoristas. Un ajuste interesante es que China está ampliando el acceso al segundo nivel, incluidos no solo los bancos, sino también los proveedores de telecomunicaciones y los proveedores de pago de terceros. El Banco Popular de China cree que este sistema de dos niveles proporcionará escalabilidad al sistema y espera que el sistema procese más de 300 000 transacciones por segundo en el futuro (actualmente procesa 10 000 transacciones por segundo).

Un banco central que opere una CBDC mayorista no es una gran innovación: el Sistema de la Reserva Federal de EE. UU. ya procesa transacciones mayoristas digitalmente en la actualidad. Es probable que los bancos centrales consideren que el acceso amplio a las CBDC (CBDC minoristas) es un riesgo para la estabilidad financiera porque desintermedian a los bancos y reducen la disponibilidad de crédito. Del mismo modo, las CBDC minoristas plantean una serie de incógnitas para la política monetaria, por ejemplo, si debilitará o fortalecerá la transmisión monetaria, y es probable que se proceda con cautela con las CBDC minoristas. Es más probable que utilicen un sistema de dos niveles, innovando en cómo se implementan las CBDC mayoristas antes de pasar a las aplicaciones minoristas. Debido a estas preocupaciones de política, es posible que los bancos centrales nunca lancen CBDC minoristas generalizados, y las monedas estables privadas pueden ser la respuesta.

Dentro o fuera de la cadena

Muchos CBDC se están construyendo en la cadena de bloques ("en cadena"), pero como señaló el Banco de Inglaterra , un CBDC también podría construirse en una arquitectura centralizada.

Las CBDC en cadena vienen con una serie de beneficios. En primer lugar, las transacciones de CBDC en cadena se beneficiarían de la seguridad, la trazabilidad y la integridad de los datos (a menudo denominada "inmutabilidad") de la cadena de bloques. Los bancos centrales están particularmente interesados en la trazabilidad porque les ayuda a combatir el fraude y el lavado de dinero. Otro beneficio de las CBDC en cadena es que amplía la capacidad del gobierno para incorporar a los no bancarizados al sistema financiero. Los gobiernos pueden emitir CBDC directamente a sus ciudadanos y realizar desembolsos directos a sus cuentas, independientemente de si están bancarizados.

Dicho todo esto, es el elemento de descentralización de las CBDC el más atractivo para jugadores globales como China. China quiere ser la moneda de reserva global, y no sorprende que sea líder en CBDC en cadena a través de su trabajo en e-Yuan y Project mBridge. Para lograr ese fin, China debe construir una CBDC en una infraestructura de cadena de bloques descentralizada y compartida. Otros países simplemente no confiarían en una solución centralizada organizada por China, y la cadena de bloques es la única tecnología que permite pagos transfronterizos seguros sin un intermediario centralizado.

Los principales beneficios de estar construido fuera de la cadena son la escalabilidad, el control y la interoperabilidad. Las CBDC fuera de la cadena pueden alcanzar un mayor nivel de escala en la actualidad: AliPay puede procesar 500 000 transacciones por segundo frente a las 24 000 de Solana en la actualidad. Este nivel de escala es necesario para un sistema de pago nacional, especialmente para aplicaciones minoristas. Los bancos centrales no necesitan un libro mayor descentralizado y, de hecho, pueden preferir un libro mayor centralizado para mantener un control estricto. Además, las CBDC fuera de la cadena plantean menos problemas de interoperabilidad técnica que una CBDC en la cadena. Pueden trabajar con la infraestructura existente en los bancos minoristas sin necesidad de desarrollos adicionales en rampas de entrada y salida de blockchain. Mientras que los bancos han invertido miles de millones en criptomonedas y blockchain, ¿están realmente preparados para procesar transacciones a escala en la cadena de bloques?

Relación con las monedas estables

Existe una tensión natural entre las CBDC y las monedas estables: las monedas estables amenazan la capacidad de los bancos centrales para gestionar la política monetaria al reducir el control de los bancos centrales sobre la oferta monetaria. Dicho esto, hay algunos casos en los que las monedas estables todavía tienen un propósito con las CBDC generalizadas. Dada la renuencia de los bancos centrales a comprometerse con las aplicaciones minoristas debido a las implicaciones de la política monetaria, las monedas estables pueden llenar ese vacío como moneda digital de precio fijo.

En países con alta inflación, la emisión de CBDC en moneda local no resolverá los problemas de inflación. En América Latina , la gente ha acudido en masa a las monedas estables en busca de la estabilidad que ofrecen los dólares estadounidenses. Es probable que las monedas estables emitidas de forma privada continúen prosperando en esos entornos de alta inflación. Las monedas estables brindan los beneficios de las CBDC sin promover la dependencia directa de un gobierno extranjero. Países como Argentina podrían preferir las monedas estables a las CBDC emitidas en EE. UU. En este caso, los argentinos tendrían un mayor acceso a dólares estadounidenses estables sin tener que obtener y llevar efectivo físico, pero sin aumentar drásticamente la influencia extranjera en el país (como sucedería con una CBDC).

Por supuesto, las monedas estables privadas se beneficiarán de las mejoras en la inversión del gobierno en las CBDC basadas en blockchain. Matt Stafford, VP Revenue — Partnerships en Circle señala los esfuerzos de CBDC del gobierno central en Brasil como evidencia:

Algunos avances de CBDC son realmente beneficiosos para las monedas estables. Brasil es un gran ejemplo de un país que adopta un enfoque en el que pueden coexistir CBDC y monedas estables privadas. Es probable que Digital Real en Brasil sirva principalmente como una CBDC mayorista, conectando los bancos nacionales de manera muy similar a los sistemas RTP en otros países. El CBDC puede ser una capa base que es interoperable con monedas estables privadas para potenciar una variedad de casos de uso en web3 y empresas/servicios de pago más tradicionales, y estamos entusiasmados con el potencial allí.

EE. UU. empuja hacia los "depósitos tokenizados"

Parece cada vez más que cualquier nueva CBDC lanzada en los EE. UU. encajará en el sistema bancario de dos niveles vigente hoy en día, con bancos comerciales que actúan como intermediarios entre la Reserva Federal y los clientes minoristas. En este modelo, las instituciones de depósito con licencia, como los bancos comerciales, ofrecerían "depósitos tokenizados". Estos depósitos serían equivalentes a los depósitos existentes que ya tienen estos bancos, pero se registran en una cadena de bloques.

Los depósitos tokenizados brindan muchos de los beneficios de las monedas estables sin la restricción del respaldo completo 1: 1 en fiat y equivalente de fiat. Las monedas estables como Circle suelen tener licencias de transmisores de dinero (MTL) y deben tener un respaldo del 100%. En forma de token, los depósitos pueden transferirse instantáneamente, las 24 horas del día, los 7 días de la semana. Además, estos “tokens de depósito” serían programables, lo que permitiría operaciones de pago más complejas. Mire este clip de Bloomberg que explica por qué JP Morgan considera que los tokens de depósito son lo mejor de ambos mundos ( a partir del minuto 4:58 ).

Los requisitos de reserva menos onerosos y el acceso actual al sistema de la Reserva Federal colocan a las instituciones de depósito existentes en el asiento del conductor en relación con los titulares de licencias de transmisores de dinero. Incluso los criptobancos con licencias bancarias, como Kraken y Custodia, solo tienen estatutos bancarios SPDI de Wyoming , que también tienen un requisito de reserva del 100%. Y no parece que los criptodesafiadores sean aceptados en el sistema de la Reserva Federal en el corto plazo: en enero de 2023, la Reserva Federal rechazó la solicitud de Custodia para ser un banco miembro de la Reserva Federal.

Una perspectiva fragmentada

La adopción de CBDC y monedas estables depende en gran medida de la política monetaria y las decisiones geopolíticas de los bancos centrales y los gobiernos. Entonces, ¿cómo se ve el futuro? Varía según la región.

Algunos países se están inclinando hacia una CBDC fuera de la cadena (Reino Unido, UE). Es probable que estos mercados aprovechen la infraestructura de pagos en tiempo real existente para impulsar la emisión mayorista de CBDC.

Otros países están construyendo activamente en cadena. China está buscando crear una infraestructura multi-CBDC compartida, presumiblemente para aumentar su posición como moneda de reserva regional en Asia.

En países con alta inflación, las monedas estables son una opción más atractiva que las CBDC. Las CBDC denominadas en moneda local sufrirán las mismas presiones inflacionarias que el dinero no digital, y las CBDC extranjeras vienen con condiciones.

Las transacciones transfronterizas son otro caso de uso de blockchain debido al potencial de eliminar intermediarios y reducir costos. Project mBridge (Hong Kong, China, Tailandia, Emiratos Árabes Unidos), Project Dunbar (Australia, Singapur, Malasia y Sudáfrica) y Project Icebreaker (Israel, Noruega, Suecia) están explorando plataformas multi-CBDC a gran escala.

La naturaleza fragmentada y regional del desarrollo agrega complejidad a cualquier red de pagos o mercado de divisas basado en la tecnología. Sigue siendo incierto si las redes de pago de cuenta a cuenta (RTP) basadas en blockchain o en tiempo real ganarán en este espacio. Sin embargo, la necesidad de escalar y los desafíos con la tecnología blockchain en relación con el progreso regulatorio probablemente favorezcan la adopción de redes de pago en tiempo real sin blockchain por parte de los bancos centrales, los bancos comerciales y los proveedores de pagos.

La oportunidad de inversión

Dado el panorama regulatorio fragmentado a nivel mundial, las oportunidades de inversión variarán según la región. Aquí hay algunas áreas de inversión que me gustan:

Explotación de nichos de monedas estables

El futuro de las monedas estables es incierto, pero existe la oportunidad de que las monedas estables privadas prosperen en nichos donde es menos probable que los bancos centrales se involucren.

Las preocupaciones geopolíticas pueden hacer que los gobiernos prefieran las monedas estables privadas a las CBDC emitidas por potencias extranjeras. Esto es especialmente cierto en países con alta inflación. Espero que los emisores privados de monedas estables continúen teniendo éxito en estos mercados.

Como se señaló anteriormente, las CBDC minoristas plantean una pregunta de política monetaria sin precedentes a los bancos centrales, lo que deja la puerta abierta para las monedas estables privadas. Es probable que el modelo de "depósitos tokenizados" con monedas estables que ofrecen los bancos comerciales existentes gane en los EE. UU., por lo que deberíamos buscar oportunidades de inversión en el extranjero. Las monedas estables minoristas privadas pueden ganar en los mercados emergentes con sistemas bancarios menos maduros.

Desintermediación de corredores de divisas

Cada día se negocian más de 7 billones de dólares en los mercados de divisas extrabursátiles. Los sistemas basados en blockchain pueden reducir drásticamente los costos de liquidación de transacciones de divisas: HSBC pudo reducir los costos comerciales en un 25 % utilizando blockchain . Con una adopción más amplia de blockchain en los mercados de divisas, existe la posibilidad de desintermediar al corredor de divisas por completo a través de una plataforma de divisas.

También existe el potencial de hacer crecer el mercado al ofrecer transacciones entre pares que darían acceso a los mercados de divisas a individuos, nuevas empresas y pequeñas empresas. Actualmente, el 94 % del volumen se negocia entre operadores de divisas, bancos centrales, inversores institucionales y fondos de cobertura.

Hay desafíos técnicos reales en torno a la escalabilidad que aún deben resolverse para que esto funcione, y cualquier ganador potencial en este espacio debe resolver la escalabilidad como una prioridad principal.

Remesa

Hubo $ 626 mil millones en remesas a países de ingresos bajos y medios en 2022. Los beneficios de seguridad de blockchain lo hacen ideal para enviar fondos P2P. Las remesas basadas en blockchain se pueden liquidar de forma instantánea, económica y segura.

Hay muchas billeteras en cadena que ofrecen remesas, pero el valor real radica en descubrir formas fáciles de gastar ese dinero una vez que llega al destinatario (la "rampa de salida").

El servicio de remesas heredado MoneyGram se ha asociado con Circle y Stellar , lo que permite convertir USDC en efectivo en cualquiera de las 350.000 ubicaciones de la red de agentes minoristas de MoneyGram. Conseguir la asociación adecuada será clave para el éxito en las remesas, especialmente cuando se trata de la cadena de bloques.

Infraestructura para CBDC emitidas por el gobierno

Muchos gobiernos están construyendo CBDC basados en blockchain en todo el mundo. Hay oportunidades de inversión para ayudar a los gobiernos a alcanzar sus objetivos de CBDC.

Los gobiernos están entusiasmados con el potencial que tienen las CBDC para la inclusión financiera . Las billeteras basadas en blockchain emitidas por el gobierno permiten a los gobiernos desembolsar fondos directamente al instante a los no bancarizados y podrían impulsar la economía informal ( similar a Pix en Brasil ).

Podemos mirar a Ripple para ver que esto es acción. La plataforma de pagos transfronterizos ahora proporciona una plataforma de gestión del ciclo de vida de CBDC , contando como clientes a países como Montenegro, Bután y Palau.

En cubierta

La próxima semana cubriré la biometría , ¡así que síganme en Medium y reciban una notificación cuando se publique el próximo artículo!

Un agradecimiento especial a Teddy Himler y al resto del equipo de Antler (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) por su contribución al artículo. También se agradece a Kester Keating de Barclays, Andrew Kaing (un ex alumno de GoCardless), Gali Heichel de Klarna, Tristan Corpe de Tink, Carolyn Breeze de AzuPay, Matt Stafford de Circle, Adams Conrad de QED y muchos otros que contribuyeron su tiempo para chatear pagos en tiempo real y ayudar con la redacción!

![¿Qué es una lista vinculada, de todos modos? [Parte 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)