Появление децентрализованных финансов

DeFi заменит устаревшую централизованную финансовую систему

Нынешняя глобальная финансовая система создала огромные богатства для людей с ресурсами, знаниями и доступом к финансовым центрам по всему миру. В то же время такие события, как жилищный кризис 2008–2009 годов, не только вызвали огромные трудности как для простых людей, так и для богатых, но и подорвали доверие населения к существующей системе.

Пока не случился вышеупомянутый финансовый кризис, не было альтернативы шаткой централизованной финансовой системе, но в последнее десятилетие появилась новая децентрализованная финансовая модель, которая стала возможной благодаря технологиям, движимым инновациями с огромной потребностью. для включения для менее привилегированных.

Технологические разработки

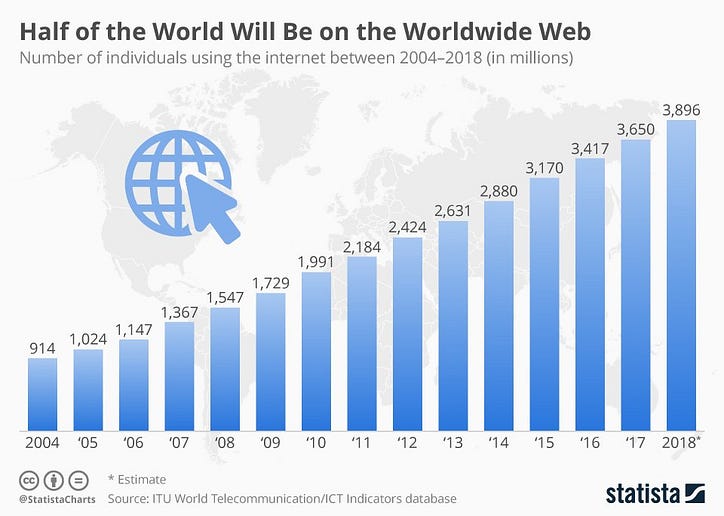

- Интернет (начало 1990-х) . Исследовательский проект ( ARPANET ), начатый в 1969 году, стал основным инструментом глобальной коммуникации для масс. Всемирная паутина сегодня обеспечивает демократизированный доступ к информации у вас под рукой. По данным Международного союза электросвязи, к концу 2018 года почти 4 миллиарда человек (или около 51%) мирового населения имеют доступ к Интернету, и это число только растет.

- Смартфоны (2007 г.) - В первое десятилетие 21 века смартфоны быстро вышли на сцену. Хотя сотовые телефоны существовали задолго до этого, смартфоны изменили не только то, как мы общаемся, но и то, как мы ведем нашу повседневную жизнь и бизнес. По данным Всемирного банка, две трети из примерно 1,7 миллиарда не охваченного банковскими услугами населения мира имеют смартфоны, что дает им возможность быть частью формирующейся финансовой системы.

- Цифровой банкинг (1994 г.) - С распространением Интернета и легкостью доступа и удобства использования люди стали более комфортно управлять своими финансами в Интернете. Традиционные обычные финансовые учреждения предлагают цифровой банкинг, который со временем эволюционировал и включил широкий спектр услуг. Juniper Research заявляет, что в 2018 году количество пользователей цифрового банкинга достигло 2 миллиардов.

- Технология Digital Ledger (2008 г.) - Возможно, самым важным фактором, который больше всего способствовал этому переходу, стал рост DLT (технологии Digital Ledger) и связанных с ними криптовалют / цифровых активов, таких как биткойн. Публичные блокчейны функционируют в соответствии с центральной темой децентрализации. Об особенностях публичного блокчейна мы поговорим чуть позже.

- Fintechs (1998 г.) - После конвергенции DLT с финансовой экосистемой на сцене появилась еще одна инновация в виде автономных компаний, занимающихся финансовыми технологиями ( Fintechs ), которая в последние несколько лет штурмом захватила мир финансов. Эти финтех преобразуют существующую экосистему в ту, которая обслуживает потребности нового технически подкованного потребителя. Продукты и услуги удовлетворяют потребности растущего сегмента миллениалов и поколения нулевых.

Давайте рассмотрим некоторые особенности децентрализованных сетей, которые делают их столь благоприятными для новой модели.

⇒ Децентрализованный - записи хранятся на тысячах компьютеров по всему миру, называемых узлами, а не на центральном сервере, который гораздо более подвержен злонамеренным атакам.

⇒ Permissionless - Нет ограничений на вход в сеть, любой человек в мире может иметь доступ и быть частью блокчейна. В отличие от нынешней финансовой системы, богатство, местоположение и статус не являются препятствующими факторами.

⇒ Trustless - центральный орган не требуется для проверки транзакций в сети. Все участвующие узлы выполняют эту работу, тогда как центральные банки, правительства и определенные уполномоченные финансовые организации выполняют эти функции только в текущей финансовой системе. Неудивительно, что среди различных секторов глобальной экономики люди меньше всего доверяют финансовым услугам.

⇒ Прозрачность - поскольку блокчейн является общедоступной сетью, транзакции являются общедоступными и легко поддаются проверке, что обеспечивает определенный уровень прозрачности процесса. В центральной финансовой системе ничего не открыто для общественности, и процесс отчетности в лучшем случае является теневым.

⇒ Устойчивость к цензуре - в децентрализованных сетях ни одна сторона, объект или узел не может аннулировать транзакции, отменить изменения или полностью отключить сеть. В централизованной финансовой системе, подобной той, что у нас есть в настоящее время, правительства имеют право манипулировать ею, что может иметь разрушительные последствия для финансовых рынков и жизни людей.

⇒ Программируемость - разработчики могут запрограммировать бизнес-логику в недорогие и функционально совместимые финансовые сервисы. Вместо того, чтобы внедрять совершенно новую систему, для решения проблем можно использовать интуитивно понятные способы. В нынешних системах используются запоздалые и громоздкие процессы, которые сложно переписать и дорого заменить.

Влияние децентрализованных финансов

- Самым большим воздействием новой децентрализованной модели станет инклюзивность, которую она принесет людям, предоставив более широкий глобальный доступ к финансовым услугам. Финансовые технологии играют и будут продолжать играть ключевую роль в этом начинании. Любой человек, у которого есть подключение к Интернету и / или смартфон, может получить доступ к финансовым услугам. Управляющий хедж-фондом в ведущей финансовой компании в США или фермер из отдаленного региона Африки будет иметь такой же уровень доступа. Барьеры, такие как богатство для инвестирования, удаленность от функционирующей экономики и отсутствие документации, уменьшатся.

- Другим большим преимуществом новой модели будет устранение посредников . Услуги денежных переводов станут намного дешевле для населения мира, особенно для людей, живущих за границей и вынужденных регулярно отправлять деньги домой. Согласно отчету Всемирного банка, средняя глобальная комиссия за переводы примерно на 7% значительно выше, чем цель G-20 в 5% и цель ООН в области устойчивого развития в размере 3%. Международные денежные переводы Такие приложения, как Xoom, TransferWise и WorldRemit, являются одними из примеров служб денежных переводов, которые делают более дешевыми и быстрыми денежные переводы за границу.

- Значительное улучшение конфиденциальности и безопасности данных потребителей. Децентрализованное финансирование не требует подтверждения центральным органом для безопасных операций. Злоумышленник не сможет ничего украсть, пока клиенты контролируют свой закрытый ключ. Находясь в централизованной системе, информация клиентов находится на центральном сервере в одном физическом месте, которое может быть целью повторяющихся и усиленных злонамеренных атак.

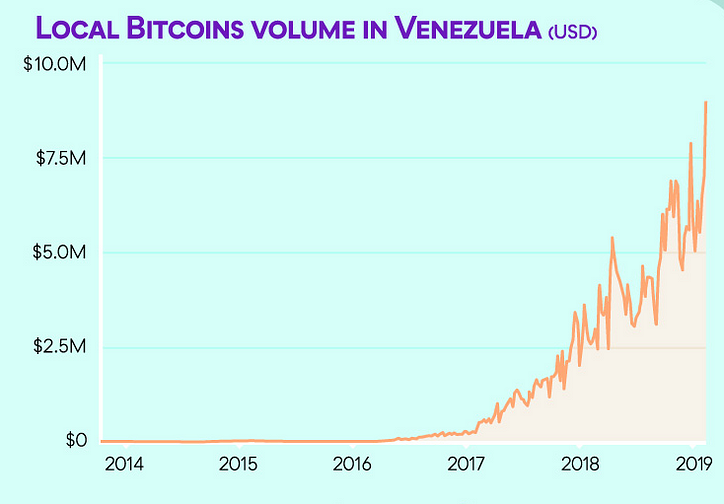

- Неизменность децентрализованных сетей дает им возможность противостоять любым попыткам завершения работы кем бы то ни было. В странах с плохим управлением и авторитаризмом правительства используют центральную власть для финансовой цензуры своих граждан, замораживая счета, удаляя средства, запрещая доступ к платежным системам и т. Д. Граждане могут использовать децентрализованную финансовую систему для защиты своего богатства и сбережений на всю жизнь. Наиболее ярким примером в этом отношении является Венесуэла, где безудержная гиперинфляция привела к полной потере доверия к фиатной валюте страны, вызвала рецессию, испарила сбережения людей и повысила уровень преступности в результате заоблачного роста безработицы в 39%. Венесуэльцы обратились к децентрализованным цифровым валютам, таким как биткойны, Dash и другие, торгуя ими на одноранговых (P2P) рынках, таких как LocalBitcoins (диаграмма выше).

- Простота использования является наибольшим удобством , что децентрализованные финансовые услуги принесли человек. Приложения Plug & Play на вашем смартфоне позволяют вам интуитивно пользоваться услугами без сложных и трудоемких ограничений централизованной системы. Децентрализованная система позволит женщине в Китае получить ссуду на платформе онлайн-кредитования в США, чтобы инвестировать в бизнес в Индии, выплачивая при этом свой долг дома, через универсальные совместимые приложения.

Пользователи могут вести свою экономическую и инвестиционную деятельность на публичных блокчейнах и обменивать свое богатство в централизованной системе. Это также может предоставить возможность хеджирования для инвесторов, которые могут диверсифицировать свой портфель, имея доли в обеих системах, тем самым снижая систематический риск. Лучшее из обоих миров?

Электронная почта 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegram 🔗

Последние статьи:

Почему индекс инклюзивного богатства является лучшим показателем общественного прогресса, чем ВВП? Что вы знаете об инициативе Smart Credentials, J-Coin и c-lightning Lightning torch - распространение информации о масштабируемых микроплатежах в биткойнах Разделение и повторное объединение финтехПервоначально опубликовано на www.datadriveninvestor.com 14 марта 2019 г.