Munculnya Keuangan Terdesentralisasi

DeFi akan menggantikan sistem keuangan lama terpusat

Sistem keuangan global saat ini telah menciptakan kekayaan yang sangat besar bagi orang-orang dengan sumber daya, pengetahuan & akses ke pusat keuangan di seluruh dunia. Pada saat yang sama, peristiwa seperti krisis perumahan tahun 2008–09 tidak hanya menyebabkan kesulitan besar bagi orang biasa & kaya, tetapi juga telah mengikis kepercayaan masyarakat umum terhadap sistem saat ini.

Sampai krisis keuangan yang disebutkan di atas terjadi, tidak ada alternatif selain sistem keuangan terpusat yang goyah, tetapi dalam dekade terakhir, model keuangan desentralisasi baru telah muncul - yang telah dimungkinkan oleh teknologi, didorong oleh inovasi dengan kebutuhan yang sangat besar. untuk inklusivitas bagi yang kurang beruntung.

Perkembangan Teknologi

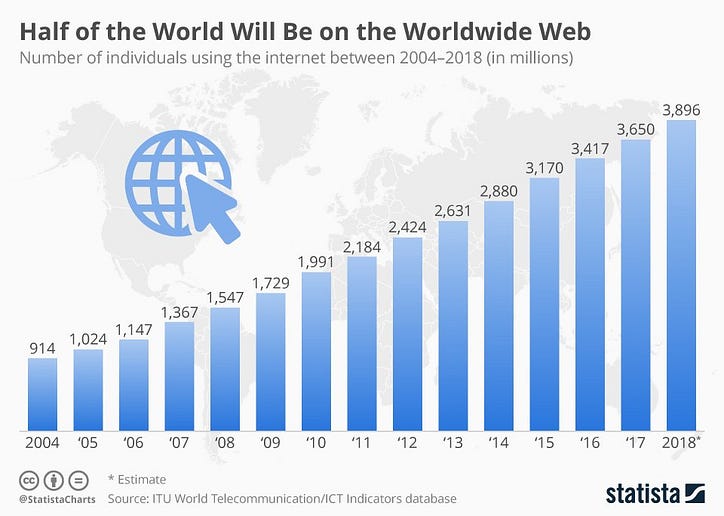

- Internet (Awal 1990-an) - Sebuah proyek penelitian ( ARPANET ) yang dimulai pada tahun 1969 kemudian menjadi alat komunikasi global yang mendasari massa. World Wide Web hari ini menyediakan akses demokratisasi ke informasi di ujung jari Anda. Menurut International Telecommunications Union, hampir 4 miliar orang (atau sekitar 51%) dari populasi global memiliki akses ke Internet pada akhir 2018, dan jumlahnya terus bertambah.

- Ponsel Cerdas (2007) - Dekade pertama abad ke-21 melihat ponsel pintar meledak. Sementara ponsel telah ada jauh sebelumnya, smartphone tidak hanya mengubah cara kita berkomunikasi tetapi juga cara kita menjalankan kehidupan & bisnis sehari-hari. Seperti yang dilaporkan oleh Bank Dunia, dua pertiga dari sekitar 1,7 miliar populasi yang tidak memiliki rekening bank di dunia memiliki ponsel pintar, yang memberi mereka kemampuan untuk menjadi bagian dari sistem keuangan yang sedang berkembang.

- Perbankan digital (1994) - Dengan perkembangan internet & kemudahan akses dan kegunaan, orang menjadi lebih nyaman dalam menangani keuangan mereka secara online. Lembaga keuangan batu bata & mortir tradisional telah menawarkan perbankan digital, yang telah berkembang dari waktu ke waktu untuk menyertakan spektrum layanan yang luas. Juniper Research menyebutkan bahwa pengguna perbankan digital telah mencapai 2 miliar pada tahun 2018.

- Digital Ledger Technology (2008) - Mungkin satu-satunya faktor terpenting yang berkontribusi paling besar terhadap transisi ini adalah munculnya DLT (Digital Ledger Technology) dan aset Cryptocurrency / Digital terkait seperti Bitcoin. Fungsi blockchain publik pada tema sentral desentralisasi. Kami akan membahas fitur-fitur blockchain publik nanti.

- Fintechs (1998) - Mengikuti konvergensi DLT menuju ekosistem Keuangan, inovasi lain dalam bentuk perusahaan teknologi keuangan ( Fintech ) yang berdiri sendiri muncul di panggung dan telah menggemparkan dunia keuangan dalam beberapa tahun terakhir. Ini Fintechs membentuk kembali ekosistem yang ada menjadi satu yang melayani kebutuhan konsumen tech-savvy baru. Produk & layanan ini memenuhi kebutuhan segmen generasi Milenial & Generasi Z yang sedang berkembang.

Mari kita tinjau beberapa fitur jaringan terdesentralisasi yang membuatnya sangat disukai untuk model baru.

⇒ Terdesentralisasi - Catatan disimpan di ribuan komputer di seluruh dunia yang disebut node, bukan server pusat yang jauh lebih rentan terhadap serangan jahat.

⇒ Tanpa izin - Tidak ada batasan untuk masuk ke jaringan, siapa pun di dunia dapat memiliki akses & menjadi bagian dari blockchain. Berbeda dengan sistem keuangan saat ini, kekayaan, lokasi & status bukanlah faktor penghambat.

⇒ Trustless - Otoritas pusat tidak diperlukan untuk memvalidasi transaksi di jaringan. Semua node yang berpartisipasi melakukan pekerjaan ini sedangkan bank sentral, pemerintah & entitas keuangan resmi tertentu hanya menjalankan fungsi-fungsi ini dalam sistem keuangan saat ini. Tidak heran di antara berbagai sektor ekonomi global, jasa keuangan paling tidak dipercaya oleh masyarakat.

⇒ Transparan - Karena blockchain adalah jaringan publik, transaksinya bersifat publik dan mudah diaudit yang membawa lapisan transparansi ke prosesnya. Dalam sistem keuangan pusat, tidak ada yang terbuka untuk umum & proses akuntabilitasnya sangat teduh.

⇒ Tahan Sensor - Untuk jaringan yang terdesentralisasi, tidak ada pihak, entitas, atau node yang dapat membatalkan transaksi, membalikkan perubahan, atau mematikan jaringan sepenuhnya. Dalam sistem keuangan terpusat, seperti yang kita miliki saat ini, pemerintah memiliki kekuatan untuk memanipulasinya yang dapat berdampak buruk pada pasar keuangan & kehidupan masyarakat.

⇒ Dapat diprogram - Pengembang dapat memprogram logika bisnis menjadi layanan keuangan berbiaya rendah dan dapat dioperasikan. Daripada menerapkan sistem yang benar-benar baru, teknologi dapat digunakan dengan cara yang intuitif untuk memecahkan masalah. Sistem saat ini menggunakan proses yang lambat & tidak praktis yang sulit untuk ditulis ulang & mahal untuk diganti.

Dampak Keuangan Terdesentralisasi

- Dampak terbesar dari model desentralisasi baru adalah inklusivitas yang akan diberikan kepada masyarakat, dengan menghadirkan akses global yang lebih luas ke layanan keuangan. Fintech akan & akan terus memainkan peran penting dalam upaya ini. Siapapun yang memiliki koneksi internet dan / atau smartphone dapat mengakses layanan keuangan. Manajer Hedge Fund di perusahaan keuangan teratas di AS atau petani di wilayah terpencil Afrika akan memiliki akses level yang sama. Hambatan seperti kekayaan untuk diinvestasikan, jarak dari ekonomi yang berfungsi & kurangnya dokumentasi akan berkurang.

- Penghapusan perantara akan menjadi keuntungan besar lainnya dari model baru ini. Layanan pengiriman uang akan menjadi jauh lebih murah bagi populasi global terutama untuk orang yang tinggal di luar negeri dan harus mengirim uang ke rumah secara teratur. Menurut laporan Bank Dunia, biaya pengiriman uang rata-rata global sekitar 7% secara signifikan lebih tinggi daripada tujuan G-20 sebesar 5% & dan target tujuan PBB Berkelanjutan sebesar 3%. Aplikasi transfer uang internasional seperti Xoom, TransferWise & WorldRemit adalah beberapa contoh layanan pengiriman uang yang memungkinkan pengiriman uang ke luar negeri lebih murah & lebih cepat.

- Peningkatan besar dalam Privasi & Keamanan data konsumen. Keuangan terdesentralisasi tidak memerlukan validasi otoritas pusat untuk bertransaksi dengan aman. Aktor jahat tidak akan dapat mencuri apa pun selama klien memiliki kendali atas kunci pribadinya. Sementara dalam sistem terpusat, informasi klien berada di server pusat di satu lokasi fisik yang dapat menjadi target serangan jahat yang berulang & diperkuat.

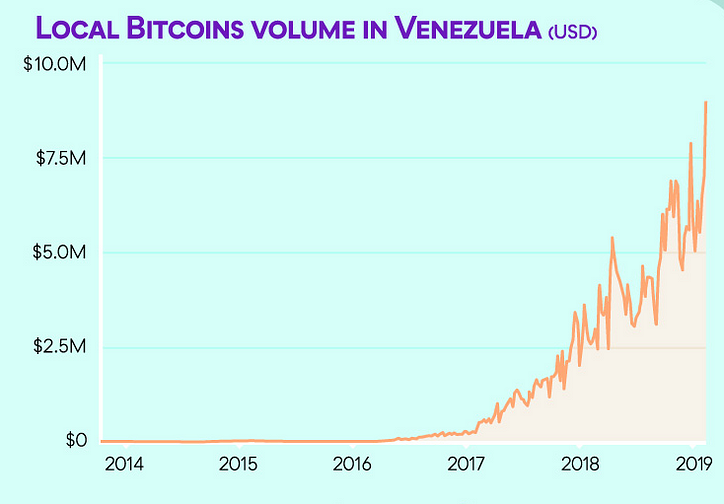

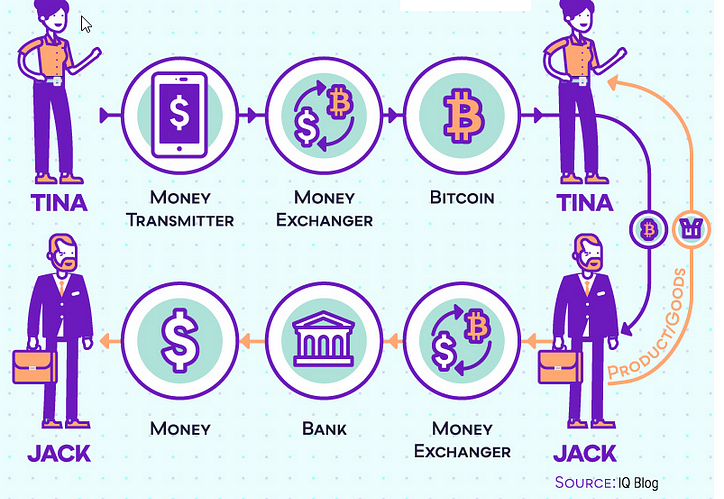

- Kekekalan jaringan yang terdesentralisasi memberikannya kemampuan untuk menentang segala upaya pematian oleh siapa pun. Di negara-negara dengan pemerintahan yang buruk & otoriterisme, pemerintah menggunakan otoritas pusat untuk menyensor keuangan warganya dengan membekukan rekening, menghapus dana, menolak akses ke sistem pembayaran, dll. Warga negara dapat menggunakan sistem keuangan terdesentralisasi untuk melindungi kekayaan & tabungan seumur hidup mereka. Contoh paling mencolok dalam hal ini adalah Venezuela, di mana hiperinflasi yang tak terkendali mengakibatkan hilangnya kepercayaan sepenuhnya pada mata uang fiat negara itu, menyebabkan resesi, menguapkan tabungan masyarakat & meningkatkan tingkat kejahatan akibat tingkat pengangguran yang tinggi sebesar 39%. Warga Venezuela telah beralih ke mata uang digital terdesentralisasi seperti Bitcoin, Dash & perdagangan lainnya dengan menukarnya di pasar peer-to-peer (P2P) seperti LocalBitcoins (grafik di atas).

- The kesederhanaan penggunaan adalah kenyamanan terbesar bahwa layanan keuangan desentralisasi telah membawa kepada orang-orang. Aplikasi Plug & Play di ponsel cerdas Anda memungkinkan Anda menggunakan layanan secara intuitif tanpa kerumitan & batasan sistem terpusat yang memakan waktu. Sistem desentralisasi akan memungkinkan seorang wanita di China menerima pinjaman dari platform pinjaman online di AS untuk berinvestasi dalam bisnis di India sambil melunasi utangnya di rumah, melalui aplikasi All-in-one yang dapat dioperasikan.

Pengguna dapat melakukan aktivitas ekonomi & investasi mereka di blockchain publik & menukar kekayaan mereka pada sistem terpusat. Ini juga dapat memberikan peluang lindung nilai bagi investor yang dapat mendiversifikasi portofolionya dengan memiliki kepemilikan di kedua sistem tersebut, sehingga mengurangi risiko sistematis. Terbaik dari kedua dunia?

Email 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegram 🔗

Artikel Terbaru:

Mengapa Indeks Kekayaan Inklusif adalah ukuran kemajuan masyarakat yang lebih baik daripada PDB? Apa yang Anda ketahui tentang Smart Credentials, J-Coin & c-lightning Lightning torch inisiatif - menyebarkan berita tentang pembayaran mikro bitcoin yang dapat diskalakan Pembongkaran & rebundling FintechAwalnya diterbitkan di www.datadriveninvestor.com pada 14 Maret 2019.