O surgimento das finanças descentralizadas

DeFi substituirá o sistema financeiro legado centralizado

O atual sistema financeiro global criou enormes quantidades de riqueza para as pessoas com recursos, conhecimento e acesso aos centros financeiros ao redor do mundo. Ao mesmo tempo, eventos como a crise habitacional de 2008-09 não apenas causaram enormes dificuldades para o homem comum e também para os ricos, mas também corroeram a confiança da população em geral no sistema atual.

Até que a crise financeira acima mencionada aconteceu, não havia alternativa ao instável sistema financeiro centralizado, mas na última década, surgiu um novo modelo financeiro descentralizado - um que foi viabilizado pela tecnologia, impulsionado pela inovação com a imensa necessidade para a inclusão dos menos privilegiados.

Desenvolvimentos tecnológicos

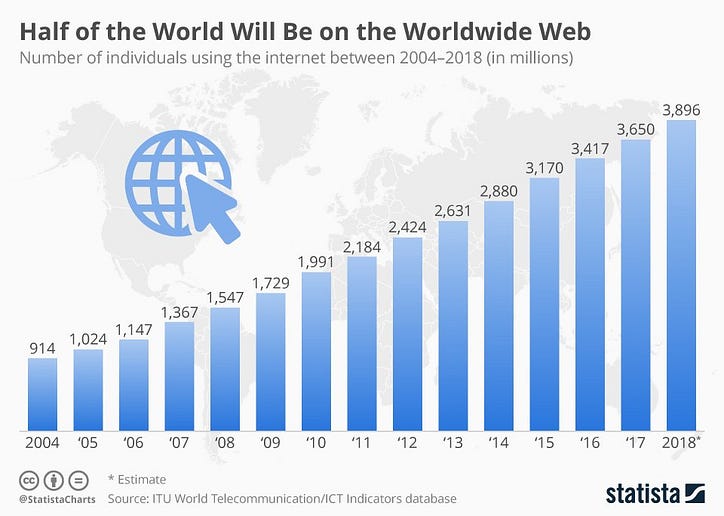

- Internet (início dos anos 1990) — Um projeto de pesquisa ( ARPANET ) iniciado em 1969 tornou-se a ferramenta de comunicação global subjacente para as massas. A World Wide Web hoje oferece acesso democratizado a informações ao seu alcance. Segundo a União Internacional de Telecomunicações, quase 4 bilhões de pessoas (ou cerca de 51%) da população global têm acesso à Internet até o final de 2018, e o número só cresce.

- Smartphones (2007) — A primeira década do século 21 viu os smartphones explodirem em cena. Enquanto os telefones celulares existiam muito antes disso, os smartphones mudaram não apenas a forma como nos comunicamos, mas a maneira como conduzimos nossas vidas diárias e negócios. Conforme relatado pelo Banco Mundial, dois terços dos cerca de 1,7 bilhão de pessoas sem conta bancária do mundo têm smartphones, dando-lhes a capacidade de fazer parte do sistema financeiro emergente.

- Banco digital (1994) — Com a proliferação da Internet e a facilidade de acesso e usabilidade, as pessoas ficaram mais à vontade para lidar com suas finanças online. As instituições financeiras tradicionais de tijolo e argamassa oferecem serviços bancários digitais, que evoluíram ao longo do tempo para incluir um amplo espectro de serviços. A Juniper Research afirma que os usuários de bancos digitais atingiram 2 bilhões em 2018.

- Tecnologia Digital Ledger (2008) — Talvez o fator mais importante que mais contribuiu para essa transição tenha sido o surgimento da DLT (Digital Ledger Technology) e as criptomoedas/ativos digitais associados, como o Bitcoin. As blockchains públicas funcionam no tema central da descentralização. Discutiremos os recursos do blockchain público um pouco mais tarde.

- Fintechs (1998) — Após a convergência do DLT para o ecossistema financeiro, outra inovação na forma de empresas de tecnologia financeira autônomas ( Fintechs ) surgiu em cena e tomou o mundo das finanças de assalto nos últimos anos. Essas Fintechs estão reformulando o ecossistema existente em um que atenda às necessidades do novo consumidor experiente em tecnologia. Os produtos e serviços atendem às necessidades do crescente segmento de Millennials e Geração Zers.

Vamos rever algumas características das redes descentralizadas que a tornam tão favorável ao novo modelo.

⇒ Descentralizado — Os registros são mantidos em milhares de computadores em todo o mundo chamados nós em vez de um servidor central que é muito mais propenso a ataques maliciosos.

⇒ Permissionless — Não há restrição de entrada na rede, qualquer pessoa no mundo pode ter acesso e fazer parte da blockchain. Ao contrário do sistema financeiro atual, riqueza, localização e status não são os fatores de proibição.

⇒ Trustless — Não é necessária uma autoridade central para validar transações na rede. Todos os nós participantes fazem esse trabalho, enquanto os bancos centrais, governos e certas entidades financeiras autorizadas apenas executam essas funções no sistema financeiro atual. Não é à toa que entre os diferentes setores da economia global, os serviços financeiros são os menos confiáveis pelas pessoas.

⇒ Transparente — Como o blockchain é uma rede pública, as transações são públicas e facilmente auditáveis, o que traz uma camada de transparência ao processo. No sistema financeiro central, nada é aberto ao público e o processo de prestação de contas é, na melhor das hipóteses, obscuro.

⇒ Resistente à Censura — Para as redes descentralizadas, nenhuma parte, entidade ou nó pode invalidar transações, reverter alterações ou desligar totalmente a rede. Em um sistema financeiro centralizado, como o que temos atualmente, os governos têm o poder de manipulá-lo, o que pode ter efeitos devastadores nos mercados financeiros e na vida das pessoas.

⇒ Programável — Os desenvolvedores podem programar a lógica de negócios em serviços financeiros interoperáveis e de baixo custo. Em vez de implementar um sistema totalmente novo, a tecnologia pode ser implantada de maneira intuitiva para resolver os problemas. Os sistemas atuais empregam processos demorados e complicados que são difíceis de reescrever e caros para substituir.

Impactos das Finanças Descentralizadas

- O maior impacto do novo modelo descentralizado será a inclusão que trará às pessoas, ao trazer um acesso global mais amplo aos serviços financeiros. As fintechs são e continuarão a desempenhar um papel fundamental nesse empreendimento. Qualquer pessoa com conexão à internet e/ou smartphone pode acessar os serviços financeiros. Um gerente de fundos de hedge em uma empresa financeira de primeira linha nos EUA ou um agricultor em uma região remota da África terá o mesmo nível de acesso. Barreiras como riqueza para investir, distância de economias em funcionamento e falta de documentação diminuiriam.

- A remoção de intermediários será a outra grande vantagem do novo modelo. Os serviços de remessa se tornarão muito mais baratos para a população global, especialmente para pessoas que vivem no exterior e precisam enviar dinheiro para casa regularmente. De acordo com o relatório do Banco Mundial, a média global das taxas de remessa é cerca de 7% significativamente maior do que o objetivo do G-20 de 5% e a meta da meta sustentável da ONU de 3%. Aplicativos de transferência internacional de dinheiro como Xoom, TransferWise e WorldRemit são alguns dos exemplos de serviços de remessa que estão tornando as remessas internacionais mais baratas e rápidas.

- Grande melhoria na privacidade e segurança dos dados do consumidor. O financiamento descentralizado não requer a validação de uma autoridade central para realizar transações com segurança. Um agente mal-intencionado não poderá roubar nada desde que os clientes tenham o controle de sua chave privada. Enquanto no sistema centralizado, as informações dos clientes residem em um servidor central em um único local físico que pode ser alvo de ataques maliciosos repetidos e reforçados.

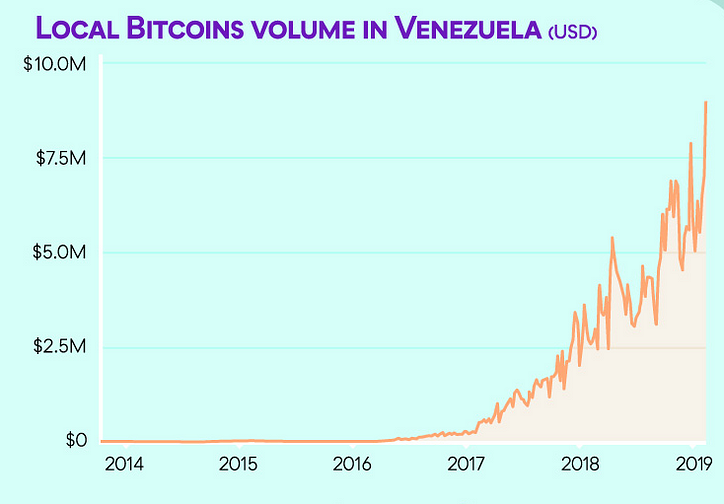

- A imutabilidade das redes descentralizadas dá a capacidade de desafiar qualquer tentativa de desligamento por qualquer pessoa. Em países com má governança e autoritarismo, os governos usam a autoridade central para censurar financeiramente seus cidadãos congelando contas, removendo fundos, negando acesso a sistemas de pagamento, etc. Os cidadãos podem usar o sistema financeiro descentralizado para proteger suas riquezas e economias ao longo da vida. O exemplo mais gritante a esse respeito é a Venezuela, onde a hiperinflação descontrolada resultou em uma completa perda de confiança na moeda fiduciária do país, causou uma recessão, evaporou as economias das pessoas e aumentou a taxa de criminalidade resultante de uma taxa de desemprego altíssimo de 39%. Os venezuelanos se voltaram para moedas digitais descentralizadas como Bitcoin, Dashe outros negociando para trocá-los em mercados peer-to-peer (P2P) como LocalBitcoins (gráfico acima).

- A simplicidade de uso é a maior comodidade que os serviços financeiros descentralizados trouxeram às pessoas. Os aplicativos Plug & Play em seu smartphone permitem que você use os serviços de forma intuitiva, sem a complexidade e as restrições demoradas do sistema centralizado. O sistema descentralizado permitiria que uma mulher na China recebesse um empréstimo de uma plataforma de empréstimos online nos EUA para investir em um negócio na Índia enquanto pagava sua dívida em casa, por meio de aplicativos interoperáveis tudo em um.

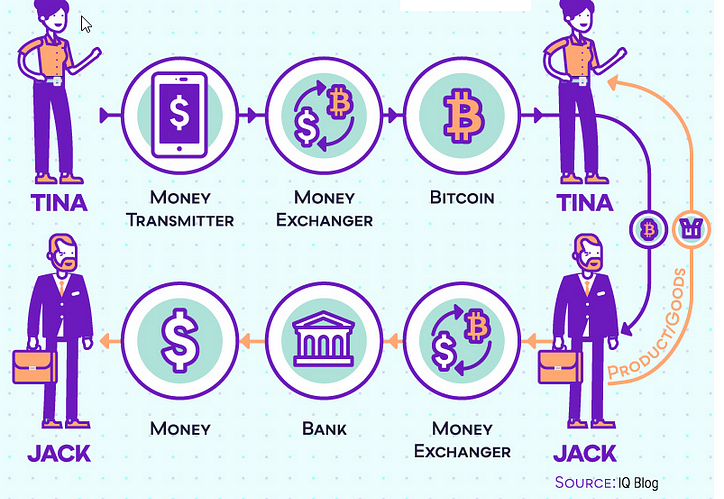

Os usuários podem realizar suas atividades econômicas e de investimento nas blockchains públicas e trocar sua riqueza no sistema centralizado. Isso também pode oferecer uma oportunidade de hedge para investidores que podem diversificar seu portfólio por meio de participações em ambos os sistemas, reduzindo assim o risco sistemático. O melhor dos dois mundos?

E- mail | Twitter | LinkedIn | StockTwits | Telegrama

Artigos recentes:

Por que o Índice de Riqueza Inclusiva é uma medida melhor do progresso social do que o PIB? O que você sabe sobre a iniciativa Smart Credentials, J-Coin e c-lightning Lightning toch — espalhando a palavra sobre micropagamentos escaláveis em bitcoin A desagregação e reagrupamento das FintechsOriginalmente publicado em www.datadriveninvestor.com em 14 de março de 2019.