Die vier Reiter der digitalen Zahlungsrevolution: CBDCs und Stablecoins

Teil 3 einer vierteiligen Serie über vier neue Fintech-Technologien, die die Art und Weise, wie wir bezahlen, grundlegend verändern werden. Ich werde den Stand der Technologie (sowohl im Inland als auch weltweit), meinen Ausblick auf die Technologie und die Investitionsmöglichkeiten besprechen. Wenn Sie es verpasst haben, klicken Sie hier für Teil 1 (Echtzeitzahlungen) und hier für Teil 2 (Open Banking) .

Einführung in CBDCs und Stablecoins

Digitale Währungen haben in den letzten fünf Jahren einen großen Teil der öffentlichen Aufmerksamkeit auf sich gezogen, was vor allem auf den spekulativen Charakter von Bitcoin und anderen Kryptowährungen zurückzuführen ist. Aber nicht alle Kryptowährungen sind Systeme, mit denen man schnell reich werden kann. Stablecoins beispielsweise sind Kryptowährungen, die an eine nationale Fiat-Währung gekoppelt sind. Der USD Coin (USDC) von Circle und der USDT von Tether sind die beiden bekanntesten Stablecoins und beide an den US-Dollar gekoppelt. Stablecoins sind ein wichtiger Bestandteil von Krypto-Börsen, da sie Liquidität für Transaktionen bereitstellen. Laut CoinMetrics wurden Stablecoins allein im Jahr 2022 zur Durchführung von Kryptowährungstransaktionen im Wert von 7,4 Billionen US-Dollar verwendet .

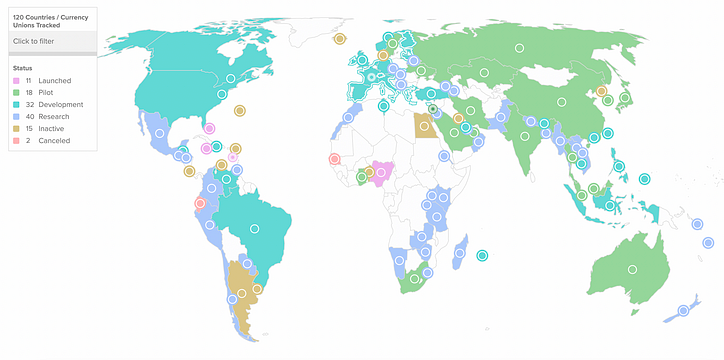

Der Aufstieg von Stablecoins hat Zentralbanken auf der ganzen Welt zum Handeln veranlasst. Im Gegensatz zu privat gehaltenen Stablecoins werden digitale Zentralbankwährungen (CBDCs) von einer Zentralbank ausgegeben und unterstützt. Laut dem CBDC Tracker des Atlantic Council erforschen 114 Länder auf der ganzen Welt CBDCs und 11 haben bereits ein CBDC eingeführt .

Die Bahamas waren mit der Einführung des digitalen Sanddollars im März 2020 das erste Land, das ein CBDC einführte, hatten jedoch Schwierigkeiten mit der Einführung und sind durch die Folgen des Zusammenbruchs von FTX zum Kollateralschaden geworden . Auch China strebt energisch ein CBDC an und hat kürzlich ein Pilotprojekt gestartet, das 250 Millionen Menschen abdeckt, um die stärkere Nutzung des Yuan international voranzutreiben.

Der weit verbreitete Einsatz privater Stablecoins stellt ein Risiko für die Kontrolle der Zentralbanken über die Geldpolitik dar. Es ist immer noch unklar, ob Stablecoins und von der Zentralbank ausgegebene CBDCs nebeneinander existieren können – zum jetzigen Zeitpunkt handelt es sich dabei weitgehend um Theorie . Die Zentralbanken haben unterschiedliche Ansichten darüber, wie ein CBDC am besten eingeführt werden kann.

Die Bank of England ist nicht davon überzeugt, dass Blockchain Teil der Lösung sein muss. Jon Cunliffe, stellvertretender Gouverneur der Zentralbank für Finanzstabilität, wies auf „einige echte Herausforderungen bei der Skalierbarkeit“ der Digital-Ledger-Technologie (DLT) hin. Aktuelle Blockchain-Protokolle verfügen einfach nicht über die Transaktionskapazität, um eine marktweite Einführung eines CBDC zu unterstützen.

Andere Zentralbanken nehmen gegenüber Blockchain-basierten CBDCs eine optimistischere Haltung ein. Beispielsweise arbeiten Hongkong, Thailand, China und die Vereinigten Arabischen Emirate gemeinsam am Projekt mBridge, das eine gemeinsame technische Blockchain-Infrastruktur für mehrere CBDCs bereitstellen würde. Es besteht die Hoffnung, dass die gemeinsame Infrastruktur viele der heutigen Herausforderungen bei grenzüberschreitenden Zahlungen lösen könnte, indem sie die Interoperabilität zwischen nationalen Zahlungssystemen fördert.

Wichtige Entscheidungen der Zentralbanken

Die Fragen, vor denen die Zentralbanken stehen, sind nicht einfach. Ihre Entscheidung, wie CBDCs eingesetzt werden sollen, basiert auf einer neuen Technologie und hat unbekannte Auswirkungen auf die Geldpolitik. Wenn die Zentralbanken keine Entscheidung treffen, könnten private Stablecoins die Lücke füllen, was auch die Kontrolle der Zentralbanken über die Geldmenge verringern würde. Darüber hinaus gibt es geopolitische Implikationen, die die Zentralbanken zum Handeln zwingen. Für die USA und China markieren CBDCs einen Wendepunkt im Kampf um die globale Reservewährung. Und für andere Länder sind CBDCs Teil des Kampfes gegen die Dollarisierung und die Wahrung der Währungssouveränität.

Dementsprechend gibt es eine Reihe wichtiger Entscheidungen, die sich darauf auswirken, wie jede Zentralbank sich für den Einsatz eines CBDC entscheidet.

- Enger oder breiter Zugang zu CBDCs

- An oder außerhalb der Kette

- Beziehung zu Stablecoins

Die Entscheidung, wie CBDCs eingesetzt werden sollen, ist nicht nur eine technologische Entscheidung. Banken müssen eine historische Entscheidung darüber treffen, wer Zugriff auf die Währung hat. Auf den Bahamas wurde der digitale Sanddollar direkt der breiten Öffentlichkeit zugänglich gemacht. Das bedeutet, dass Privatkunden Konten direkt bei der Zentralbank haben würden und dass der digitale Sanddollar eine direkte Forderung gegenüber der Zentralbank darstellt. Dieses Setup wird als Einzelhandels-CBDC bezeichnet . Dies bedeutet zwar, dass der Sanddollar für direkte Auszahlungen an seine Bürger verwendet werden kann, ein wirksames Instrument zur finanziellen Inklusion, es hat jedoch auch unbekannte Auswirkungen auf die Wirksamkeit moderner Geldpolitik, da die Menschen direkte, digitale Ansprüche gegenüber der Zentralbank hätten.

Dies unterscheidet sich dramatisch von dem Teilreservesystem, das heute das globale Bankwesen dominiert. Das US-Notenbanksystem beispielsweise ist ein zweistufiges System, bei dem Geschäftsbanken als Vermittler für Privatkunden fungieren. Privatkunden haben Konten bei Geschäftsbanken und haben Forderungen gegenüber den Geschäftsbanken, nicht gegenüber der Zentralbank.

Chinas Pilotprojekt liefert einen Fahrplan dafür, wie ein zweistufiges System auf Basis von CBDCs aussehen könnte. China würde CBDC im Großhandel direkt an Geschäftsbanken ausgeben , und diese Banken würden wiederum Konten an Privatkunden ausstellen. Eine interessante Änderung besteht darin, dass China den Zugang auf der zweiten Ebene erweitert – nicht nur Banken, sondern auch Telekommunikationsanbieter und Drittanbieter von Zahlungen. Die People's Bank of China glaubt, dass dieses zweistufige System dem System Skalierbarkeit verleihen wird, und geht davon aus, dass das System in Zukunft mehr als 300.000 Transaktionen pro Sekunde verarbeiten wird (heute werden 10.000 Transaktionen pro Sekunde verarbeitet).

Eine Zentralbank, die ein Großhandels-CBDC betreibt, ist keine große Innovation – das US-Notenbanksystem wickelt Großhandelstransaktionen bereits heute digital ab. Zentralbanken werden den breiten Zugang zu CBDCs (Einzelhandels-CBDCs) wahrscheinlich als riskant für die Finanzstabilität ansehen, da sie Banken disintermediieren und die Kreditverfügbarkeit verringern. Ebenso stellen Einzelhandels-CBDCs eine Reihe von Ungewissheiten für die Geldpolitik dar – wird sie beispielsweise die monetäre Transmission schwächen oder verstärken? Bei Einzelhandels-CBDCs dürfte daher vorsichtig vorgegangen werden. Es ist wahrscheinlicher, dass sie ein zweistufiges System verwenden und Innovationen bei der Bereitstellung von CBDCs für den Großhandel entwickeln, bevor sie auf Einzelhandelsanwendungen umsteigen. Aufgrund dieser politischen Bedenken werden Zentralbanken möglicherweise nie weit verbreitete CBDCs für den Einzelhandel einführen, und private Stablecoins könnten sich als die Antwort erweisen.

An oder außerhalb der Kette

Viele CBDCs werden auf der Blockchain („On-Chain“) aufgebaut, aber wie die Bank of England betonte , könnte ein CBDC auch auf einer zentralisierten Architektur aufgebaut werden.

On-Chain-CBDCs bieten eine Reihe von Vorteilen. Erstens würden On-Chain-CBDC-Transaktionen von der Sicherheit, Rückverfolgbarkeit und Datenintegrität (oft als „Unveränderlichkeit“ bezeichnet) der Blockchain profitieren. Zentralbanken sind an der Rückverfolgbarkeit besonders interessiert, da sie ihnen bei der Bekämpfung von Betrug und Geldwäsche hilft. Ein weiterer Vorteil von On-Chain-CBDCs besteht darin, dass es die Möglichkeiten der Regierung erweitert, Menschen ohne Bankkonto in das Finanzsystem einzubeziehen. Regierungen können CBDCs direkt an ihre Bürger ausgeben und direkte Auszahlungen auf deren Konten vornehmen, unabhängig davon, ob diese über ein Bankkonto verfügen.

Dennoch ist es das Dezentralisierungselement von CBDCs, das für Global Player wie China am attraktivsten ist. China möchte die globale Reservewährung sein, und es ist nicht verwunderlich, dass das Land durch seine Arbeit am e-Yuan und am Projekt mBridge führend bei On-Chain-CBDCs ist. Um dieses Ziel zu erreichen, muss China ein CBDC auf einer gemeinsamen, dezentralen Blockchain-Infrastruktur aufbauen. Andere Länder würden einer von China organisierten zentralisierten Lösung einfach nicht vertrauen, und die Blockchain ist die einzige Technologie, die sichere, grenzüberschreitende Zahlungen ohne einen zentralen Mittelsmann ermöglicht.

Die Hauptvorteile des Off-Chain-Aufbaus sind Skalierbarkeit, Kontrolle und Interoperabilität. Off-Chain-CBDCs können heute ein höheres Maß an Skalierung erreichen – AliPay kann 500.000 Transaktionen pro Sekunde verarbeiten, gegenüber 24.000 bei Solana heute. Dieser Maßstab ist für ein nationales Zahlungssystem, insbesondere für Einzelhandelsanwendungen, erforderlich. Zentralbanken benötigen kein dezentrales Hauptbuch und bevorzugen möglicherweise sogar ein zentrales Hauptbuch, um eine genaue Kontrolle zu gewährleisten. Darüber hinaus stellen Off-Chain-CBDCs weniger Probleme für die technische Interoperabilität dar als On-Chain-CBDCs. Sie können mit der vorhandenen Infrastruktur von Privatkundenbanken arbeiten, ohne dass zusätzliche Entwicklungen bei Blockchain-Ein- und -Ausgängen erforderlich sind. Während Banken Milliarden in Krypto und Blockchain investiert habenSind sie wirklich bereit, Transaktionen in großem Maßstab auf der Blockchain abzuwickeln?

Beziehung zu Stablecoins

Es besteht eine natürliche Spannung zwischen CBDCs und Stablecoins – Stablecoins gefährden die Fähigkeit der Zentralbanken, die Geldpolitik zu steuern, indem sie die Kontrolle der Zentralbanken über die Geldmenge verringern. Allerdings gibt es einige Fälle, in denen Stablecoins bei weit verbreiteten CBDCs immer noch einen Zweck erfüllen. Angesichts der Zurückhaltung der Zentralbanken, sich aufgrund der geldpolitischen Implikationen auf Einzelhandelsanwendungen einzulassen, können Stablecoins als digitale Festpreiswährung diese Lücke schließen.

In Ländern mit hoher Inflation wird die Ausgabe von CBDCs in lokaler Währung die Inflationsprobleme nicht lösen. In Lateinamerika strömen Menschen auf der Suche nach der Stabilität, die der US-Dollar bietet, zu Stablecoins. Privat ausgegebene Stablecoins dürften in diesen hochinflationären Umgebungen weiterhin florieren. Stablecoins bieten die Vorteile von CBDCs, ohne die direkte Abhängigkeit von einer ausländischen Regierung zu fördern. Länder wie Argentinien könnten Stablecoins dem in den USA ausgegebenen CBDC vorziehen. In diesem Fall hätten die Argentinier einen besseren Zugang zu stabilen US-Dollars, ohne physisches Bargeld beschaffen und mit sich führen zu müssen, aber ohne den ausländischen Einfluss im Land dramatisch zu erhöhen (wie es bei einem CBDC der Fall wäre).

Natürlich werden private Stablecoins von Verbesserungen der staatlichen Investitionen in Blockchain-basierte CBDCs profitieren. Matt Stafford, VP Revenue – Partnerships bei Circle, verweist auf die CBDC-Bemühungen der Zentralregierung in Brasilien als Beweis:

Einige CBDC-Fortschritte sind tatsächlich von Vorteil für Stablecoins. Brasilien ist ein großartiges Beispiel für ein Land, das einen Ansatz verfolgt, bei dem CBDC und private Stablecoins nebeneinander existieren können. Der Digital Real in Brasilien dürfte in erster Linie als Großhandels-CBDC dienen und die inländischen Banken ähnlich wie RTP-Systeme in anderen Ländern verbinden. Das CBDC kann eine Basisschicht sein, die mit privaten Stablecoins interoperabel ist, um eine Vielzahl von Anwendungsfällen im Web3 und bei traditionelleren Unternehmen/Zahlungsdiensten zu ermöglichen, und wir sind vom Potenzial begeistert.

Die USA drängen auf „tokenisierte Einlagen“

Es sieht immer mehr so aus, als würde jedes neue CBDC, das in den USA eingeführt wird, in das heute bestehende zweistufige Bankensystem passen, in dem Geschäftsbanken als Vermittler zwischen der Fed und Privatkunden fungieren. In diesem Modell würden lizenzierte Depotbanken wie Geschäftsbanken „tokenisierte Einlagen“ anbieten. Diese Einlagen würden den bestehenden Einlagen dieser Banken entsprechen, werden jedoch in einer Blockchain erfasst.

Tokenisierte Einlagen bieten viele Vorteile von Stablecoins, ohne die Einschränkung einer vollständigen 1:1-Absicherung in Fiat und Fiat-Äquivalent. Stablecoins wie Circle verfügen in der Regel über Money-Transmitter-Lizenzen (MTLs) und müssen eine 100-prozentige Absicherung haben. In Token-Form können Einzahlungen sofort und rund um die Uhr übertragen werden. Darüber hinaus wären diese „Einzahlungstoken“ programmierbar, was komplexere Zahlungsvorgänge ermöglichen würde. Schauen Sie sich diesen Bloomberg-Clip an, in dem erläutert wird, warum JP Morgan Einzahlungstoken als das Beste aus beiden Welten ansieht ( ab 4:58 ).

Weniger strenge Mindestreserveanforderungen und der etablierte Zugang zum Federal-Reserve-System verschaffen den bestehenden Depotbanken im Vergleich zu Inhabern einer Geldtransmitterlizenz die Nase vorn. Sogar die Kryptobanken mit Banklizenzen, wie Kraken und Custodia, verfügen nur über Wyoming SPDI Bank Charters , die ebenfalls eine Mindestreservepflicht von 100 % haben. Und es sieht nicht so aus, als würden Krypto-Herausforderer in absehbarer Zeit in das Federal Reserve-System aufgenommen – im Januar 2023 lehnte die Fed den Antrag von Custodia ab, Mitgliedsbank der Federal Reserve zu werden.

Ein fragmentierter Ausblick

Die Einführung von CBDCs und Stablecoins hängt in hohem Maße von der Geldpolitik und den geopolitischen Entscheidungen der Zentralbanken und Regierungen ab. Wie sieht also die Zukunft aus? Es variiert je nach Region.

Einige Länder neigen zu einem Off-Chain-CBDC (Großbritannien, EU). Diese Märkte werden wahrscheinlich die bestehende Echtzeit-Zahlungsinfrastruktur nutzen, um die CBDC-Großhandelsausgabe voranzutreiben.

Andere Länder bauen aktiv On-Chain auf. China möchte eine gemeinsame Multi-CBDC-Infrastruktur aufbauen, vermutlich um seine Stellung als regionale Reservewährung in Asien zu stärken.

In Ländern mit hoher Inflation sind Stablecoins eine attraktivere Option als CBDCs. Auf lokale Währungen lautende CBDCs werden unter dem gleichen Inflationsdruck leiden wie nicht-digitales Geld, und ausländische CBDCs sind an Bedingungen geknüpft.

Grenzüberschreitende Transaktionen sind ein weiterer Anwendungsfall für Blockchain, da sie das Potenzial haben, Zwischenhändler einzusparen und die Kosten zu senken. Project mBridge (Hongkong, China, Thailand, Vereinigte Arabische Emirate), Project Dunbar (Australien, Singapur, Malaysia und Südafrika) und Project Icebreaker (Israel, Norwegen, Schweden) erforschen umfassende Multi-CBDC-Plattformen.

Die fragmentierte und regionale Natur der Entwicklung erhöht die Komplexität jedes Zahlungsnetzwerks oder Devisenmarkts, der auf der Technologie basiert. Es bleibt ungewiss, ob sich Blockchain-basierte oder Echtzeit-Konto-zu-Konto-Zahlungsnetzwerke (RTP) in diesem Bereich durchsetzen werden. Der Bedarf an Skalierung und die Herausforderungen der Blockchain-Technologie im Verhältnis zum regulatorischen Fortschritt begünstigen jedoch wahrscheinlich die Einführung von Nicht-Blockchain -Echtzeit-Zahlungsnetzwerken durch Zentralbanken, Geschäftsbanken und Zahlungsanbieter.

Die Investitionsmöglichkeit

Angesichts der weltweit fragmentierten Regulierungslandschaft werden die Investitionsmöglichkeiten je nach Region unterschiedlich sein. Hier sind einige Investitionsbereiche, die mir gefallen:

Ausnutzung von Stablecoin-Nischen

Die Zukunft von Stablecoins ist ungewiss, aber es besteht die Möglichkeit für private Stablecoins, in Nischen zu gedeihen, in denen Zentralbanken weniger wahrscheinlich vorgehen werden.

Geopolitische Bedenken könnten dazu führen, dass Regierungen private Stablecoins den von ausländischen Mächten ausgegebenen CBDCs vorziehen. Dies gilt insbesondere in Ländern mit hoher Inflation. Ich gehe davon aus, dass private Stablecoin-Emittenten in diesen Märkten weiterhin erfolgreich sein werden.

Wie oben erwähnt, stellen CBDCs für den Einzelhandel die Zentralbanken vor eine noch nie dagewesene geldpolitische Frage und lassen die Tür für private Stablecoins offen. Das „tokenisierte Einlagen“-Modell mit Stablecoins, das von bestehenden Geschäftsbanken angeboten wird, dürfte sich in den USA durchsetzen, daher sollten wir im Ausland nach Investitionsmöglichkeiten suchen. Private Stablecoins für den Einzelhandel können in Schwellenländern mit weniger ausgereiften Bankensystemen gewinnen.

Disintermediäre Forex-Broker

Auf außerbörslichen Devisenmärkten werden täglich über 7 Billionen US-Dollar gehandelt. Blockchain-basierte Systeme können die Kosten für die Abwicklung von Devisengeschäften drastisch senken – HSBC konnte mithilfe der Blockchain die Handelskosten um 25 % senken . Mit der zunehmenden Verbreitung von Blockchain auf den Forex-Märkten besteht die Möglichkeit, den Forex-Broker vollständig über eine Forex-Plattform zu vermitteln.

Es besteht auch das Potenzial, den Markt durch das Angebot von Peer-to-Peer-Transaktionen zu vergrößern, die Einzelpersonen, Start-ups und kleinen Unternehmen Zugang zu den Devisenmärkten ermöglichen würden. Derzeit werden 94 % des Volumens zwischen Devisenhändlern, Zentralbanken, institutionellen Anlegern und Hedgefonds gehandelt.

Es gibt echte technische Herausforderungen rund um die Skalierbarkeit, die noch gelöst werden müssen, damit dies funktioniert, und alle potenziellen Gewinner in diesem Bereich müssen Skalierbarkeit als oberste Priorität angehen.

Überweisung

Im Jahr 2022 gab es Überweisungen in Höhe von 626 Milliarden US-Dollar in Länder mit niedrigem und mittlerem Einkommen. Aufgrund der Sicherheitsvorteile der Blockchain eignet sie sich hervorragend für den P2P-Versand von Geldern. Blockchain-basierte Überweisungen können sofort, kostengünstig und sicher abgewickelt werden.

Es gibt viele On-Chain-Wallets, die Überweisungen anbieten, aber der wahre Wert liegt darin, einfache Möglichkeiten zu finden, das Geld auszugeben, sobald es den Empfänger erreicht (die „Abfahrt“).

Der alte Überweisungsdienst MoneyGram ist eine Partnerschaft mit Circle und Stellar eingegangen , die es ermöglicht, USDC an jedem der 350.000 Standorte im Einzelhandelsnetzwerk von MoneyGram in Bargeld umzuwandeln. Die richtige Partnerschaft wird der Schlüssel zum Erfolg bei Überweisungen sein, insbesondere wenn es um die Blockchain geht.

Infrastruktur für staatlich ausgegebene CBDCs

Viele Regierungen auf der ganzen Welt bauen Blockchain-basierte CBDCs auf. Es gibt investierbare Möglichkeiten, Regierungen dabei zu helfen, ihre CBDC-Ziele zu erreichen.

Regierungen sind begeistert von dem Potenzial, das CBDCs für die finanzielle Inklusion bieten . Von der Regierung herausgegebene Blockchain-basierte Wallets ermöglichen es Regierungen, Gelder sofort direkt an Menschen ohne Bankkonto auszuzahlen, und könnten die informelle Wirtschaft ankurbeln ( ähnlich wie bei Pix in Brasilien ).

Wir können auf Ripple schauen, um zu sehen, dass dies der Fall ist. Die grenzüberschreitende Zahlungsplattform bietet nun eine CBDC-Lifecycle-Management-Plattform und zählt Länder wie Montenegro, Bhutan und Palau zu ihren Kunden.

An Deck

Nächste Woche werde ich mich mit Biometrie befassen , also folgen Sie mir auf Medium und werden Sie benachrichtigt, wenn der nächste Artikel online geht!

Ein besonderer Dank geht an Teddy Himler und den Rest des Antler-Teams (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) für ihren Beitrag zu dem Artikel. Unser Dank gilt auch Kester Keating von Barclays, Andrew Kaing (einem anderen GoCardless-Alaun), Gali Heichel von Klarna, Tristan Corpe von Tink, Carolyn Breeze von AzuPay, Matt Stafford von Circle, Adams Conrad von QED und den vielen anderen, die dazu beigetragen haben Sie haben Zeit, sich über Zahlungen in Echtzeit zu unterhalten und beim Verfassen von Texten zu helfen!

![Was ist überhaupt eine verknüpfte Liste? [Teil 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)