分散型ファイナンスの出現

DeFiは一元化されたレガシー金融システムに取って代わります

現在の世界の金融システムは、世界中の金融センターにリソース、知識&アクセスを持つ人々のための富の膨大な量を作成しました。同時に、2008年から2009年の住宅危機のような出来事は、庶民と金持ちに大きな苦難をもたらしただけでなく、現在のシステムに対する一般大衆の信頼を損ないました。

上記の金融危機が発生するまで、不安定な中央集権化された金融システムに代わるものはありませんでしたが、過去10年間で、新しい分散型金融モデルが出現しました。特権の少ない人のための包括性のために。

技術開発

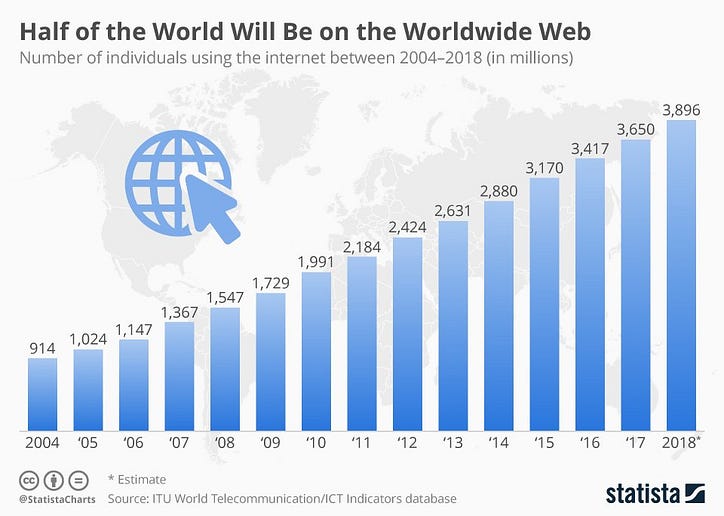

- インターネット(1990年代初頭) — 1969年に開始された研究プロジェクト(ARPANET)は、大衆のための基盤となるグローバルなコミュニケーションツールになりました。今日のワールドワイドウェブは、あなたの指先で情報への民主化されたアクセスを提供します。国際電気通信連合によると、2018年末までに世界人口の約40億人(約51%)がインターネットにアクセスでき、その数は増え続けています。

- スマートフォン(2007年) — 21世紀の最初の10年間で、スマートフォンが爆発的に登場しました。これまで携帯電話は存在していましたが、スマートフォンはコミュニケーションの仕方だけでなく、日常生活やビジネスのやり方も変えました。世界銀行が報告したように、世界の約17億人の銀行口座を持たない人口の3分の2がスマートフォンを持っており、新興の金融システムの一部となることができます。

- デジタルバンキング(1994) —インターネットの普及、アクセスのしやすさ、使いやすさにより、人々はオンラインでの財務処理に慣れてきました。従来のレンガとモルタルの金融機関はデジタルバンキングを提供してきましたが、これは時間の経過とともに進化し、幅広いサービスが含まれるようになりました。ジュニパーリサーチによると、デジタルバンキングのユーザーは2018年に20億人に達しました。

- Digital Ledger Technology(2008) —おそらく、この移行に最も貢献した唯一の最も重要な要因は、DLT(Digital Ledger Technology)および関連する暗号通貨/ビットコインのようなデジタル資産の台頭でした。パブリックブロックチェーンは、地方分権化という中心的なテーマで機能します。パブリックブロックチェーンの機能については、少し後で説明します。

- Fintechs(1998) — DLTが金融エコシステムに収束した後、スタンドアロンの金融テクノロジー企業(Fintechs)の形で別のイノベーションが登場し、過去数年間で金融の世界を席巻しました。これらのフィンテックは、既存のエコシステムを、テクノロジーに精通した新しい消費者のニーズに応えるエコシステムに作り変えています。製品とサービスは、ミレニアル世代とジェネレーションZの成長するセグメントのニーズに応えています。

新しいモデルに非常に有利な分散型ネットワークのいくつかの機能を確認してみましょう。

⇒分散型—レコードは、悪意のある攻撃を受けやすい中央サーバーではなく、ノードと呼ばれる世界中の何千ものコンピューターに保持されます。

⇒パーミッションレス—ネットワークへの参加に制限はありません。世界中の誰もがブロックチェーンにアクセスして参加できます。現在の金融システムとは異なり、富、場所、ステータスは禁止要因ではありません。

⇒信頼できない—ネットワーク上のトランザクションを検証するために中央機関は必要ありません。参加しているすべてのノードがこの仕事をしますが、中央銀行、政府、および特定の認可された金融機関は、現在の金融システムでのみこれらの機能を実行します。世界経済のさまざまなセクターの中で、金融サービスは人々から最も信頼されていないのも不思議ではありません。

⇒透過的—ブロックチェーンはパブリックネットワークであるため、トランザクションは公開されており、簡単に監査できます。これにより、プロセスに透過性のレイヤーがもたらされます。中央金融システムでは、一般に公開されているものはなく、説明責任のプロセスはせいぜい陰気です。

⇒検閲に強い—分散型ネットワークの場合、1つのパーティ、エンティティ、またはノードがトランザクションを無効にしたり、変更を元に戻したり、ネットワークを完全にシャットダウンしたりすることはできません。私たちが現在持っているような中央集権的な金融システムでは、政府はそれを操作する力を持っており、それは金融市場と人々の生活に壊滅的な影響を与える可能性があります。

⇒プログラム可能—開発者は、ビジネスロジックを低コストで相互運用可能な金融サービスにプログラムできます。まったく新しいシステムを実装するのではなく、テクノロジーを直感的な方法で展開して問題を解決できます。現在のシステムは、書き直すのが難しく、交換するのに費用がかかる、遅くて面倒なプロセスを採用しています。

分散型ファイナンスの影響

- 新しい分散型モデルの最大の影響は、金融サービスへのより広いグローバルなアクセスをもたらすことによって、それが人々にもたらす包括性です。フィンテックは、この取り組みにおいて極めて重要な役割を果たしています。インターネット接続やスマートフォンを持っている人なら誰でも金融サービスにアクセスできます。米国のトップ金融会社のヘッジファンドマネージャーまたはアフリカの遠隔地の農家は、同じレベルのアクセス権を持ちます。投資する富、機能する経済からの距離、文書の欠如などの障壁は減少するでしょう。

- 仲介業者の削除は、新しいモデルのもう1つの大きな利点になります。送金サービスは、世界の人口、特に海外に住む人々にとってはるかに安くなり、定期的に家に送金する必要があります。世界銀行の報告によると、世界平均の送金手数料は、G20の目標である5%および国連の持続可能な目標の目標である3%よりも約7%高くなっています。以下のような国際送金アプリXoomの、TransferWise&WorldRemitは安い&速く海外送金可能にしている送金サービスの例のいくつかです。

- 消費者データのプライバシーとセキュリティの大幅な改善。分散型ファイナンスでは、安全に取引するために中央当局の検証は必要ありません。クライアントが秘密鍵を制御している限り、悪意のある攻撃者は何も盗むことができません。一元化されたシステムでは、クライアントの情報は単一の物理的な場所にある中央サーバーに存在し、悪意のある攻撃が繰り返されて強化される可能性があります。

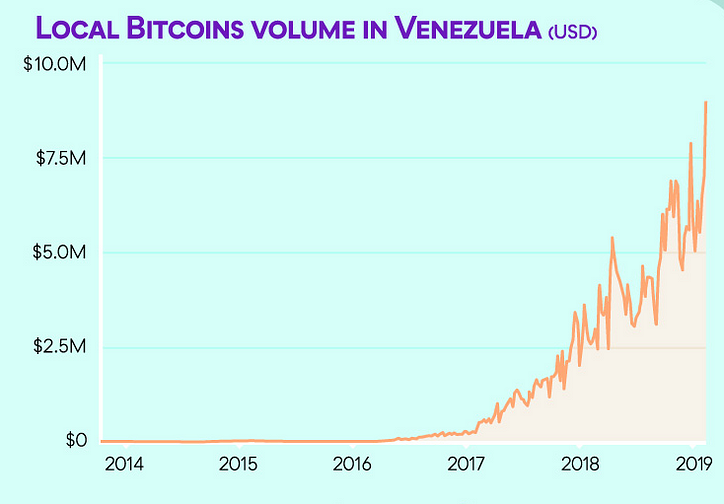

- 分散型ネットワークの不変性により、誰によるシャットダウンの試みにも逆らうことができます。ガバナンスと権威主義が貧弱な国では、政府は中央当局を使用して、口座の凍結、資金の削除、支払いシステムへのアクセスの拒否などによって市民を財政的に検閲します。市民は分散型金融システムを使用して、富と生涯にわたる貯蓄を保護できます。この点で最も明白な例はベネズエラであり、暴走したハイパーインフレーションは国の法定通貨への信頼を完全に失い、不況を引き起こし、人々の貯蓄を蒸発させ、39%という非常に高い失業率に起因する犯罪率の増加をもたらしました。ベネズエラ人は、 LocalBitcoins(上のグラフ)のようなピアツーピア(P2P)市場でそれらを交換することで取引している、ビットコイン、ダッシュなどの分散型デジタル通貨に目を向けています。

- シンプル利用は分散型金融サービスを人々にもたらしていることが最大の利便性です。スマートフォンのプラグアンドプレイアプリを使用すると、集中型システムの複雑さと時間のかかる制約なしに、サービスを直感的に使用できます。分散型システムにより、中国の女性は、米国のオンライン貸付プラットフォームからローンを受け取り、オールインワンの相互運用可能なアプリを通じて、自宅で借金を返済しながらインドのビジネスに投資することができます。

ユーザーは、公共のブロックチェーンで経済活動と投資活動を行い、一元化されたシステムで富を交換することができます。これはまた、両方のシステムを保有することでポートフォリオを多様化できる投資家にヘッジの機会を提供し、体系的なリスクを軽減することができます。両方の長所?

メール📭| Twitterの📜 | LinkedInの📑 | StockTwits 📉 | 電報🔗

最近の記事:

なぜ包括的富指数がGDPよりも社会の進歩のより良い尺度であるのですか? スマートクレデンシャル、J-Coin、c-lightning Lightningトーチイニシアチブ について知っていますか—スケーラブルなビットコインマイクロペイメントについての情報を広めますフィンテックのアンバンドリングとリバンドリング2019年3月14日にwww.datadriveninvestor.comで最初に公開されました。