Merkezi Olmayan Finansmanın Ortaya Çıkışı

DeFi, merkezi finansal sistemin yerini alacak

Mevcut küresel finansal sistemin dünya çapında finansal merkezlere kaynaklar, bilgi ve erişimi olan insanlar için zenginlik muazzam miktarda yarattı. Aynı zamanda, 2008-09 konut krizi gibi olaylar sadece sıradan insanlar için büyük zorluklara neden olmakla kalmadı, aynı zamanda genel halkın mevcut sisteme olan güvenini de aşındırdı.

Yukarıda bahsedilen finansal kriz gerçekleşene kadar, sallantılı merkezi finansal sistemin bir alternatifi yoktu, ancak son on yılda, teknolojinin sağladığı, büyük ihtiyaçla birlikte inovasyonla desteklenen yeni bir merkezi olmayan finansal model ortaya çıktı. daha az ayrıcalıklılar için kapsayıcılık için.

Teknolojik gelişmeler

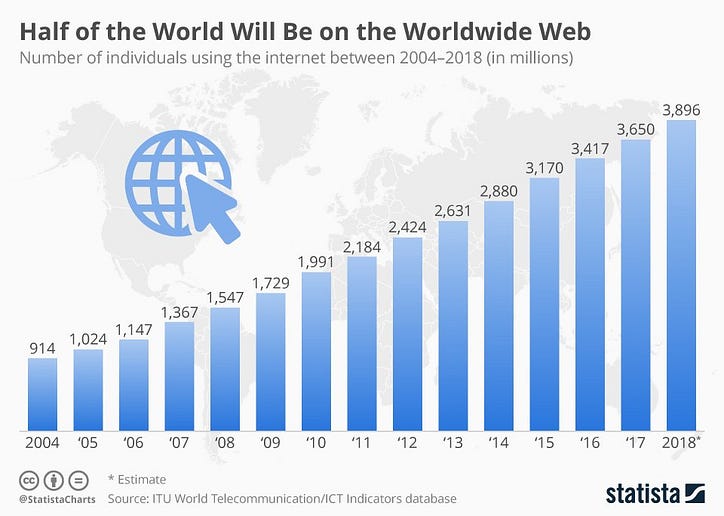

- İnternet (1990'ların Başı) - 1969'da başlatılan bir araştırma projesi ( ARPANET ), kitleler için temel küresel iletişim aracı haline geldi. Bugün World Wide Web, parmaklarınızın ucunda bilgilere demokratikleştirilmiş erişim sağlıyor. Uluslararası Telekomünikasyon Birliği'ne göre, küresel nüfusun yaklaşık 4 milyar insanı (veya yaklaşık% 51'i) 2018'in sonunda İnternet'e erişebiliyor ve bu sayı giderek artıyor.

- Akıllı telefonlar (2007) - 21. yüzyılın ilk on yılı, akıllı telefonların sahneye patladığını gördü. Cep telefonları bundan çok önce var olmuşken, akıllı telefonlar sadece iletişim şeklimizi değil, günlük yaşamlarımızı ve işlerimizi yürütme şeklimizi de değiştirdi. Dünya Bankası tarafından bildirildiği üzere, dünyadaki yaklaşık 1,7 milyar bankasız nüfusun üçte ikisinin akıllı telefonları var ve bu da onlara gelişmekte olan finansal sistemin bir parçası olma yeteneği veriyor.

- Dijital bankacılık (1994) - İnternetin yaygınlaşması, erişim kolaylığı ve kullanılabilirlik ile insanlar, mali durumlarını çevrimiçi olarak idare etmede daha rahat hale geldi. Geleneksel fiziksel finans kurumları, geniş bir hizmet yelpazesini içerecek şekilde zaman içinde gelişen dijital bankacılık hizmeti sunmaktadır. Juniper Research, Dijital bankacılık kullanıcılarının 2018 yılında 2 milyara ulaştığını belirtiyor.

- Dijital Defter Teknolojisi (2008) - Belki de bu geçişe en çok katkıda bulunan en önemli faktör, DLT'nin (Dijital Defter Teknolojisi) ve Bitcoin gibi ilgili Kripto Para Birimleri / Dijital varlıkların yükselişi olmuştur . Halka açık blok zincirleri, ademi merkeziyetçiliğin ana teması üzerinde çalışır. Halka açık blockchain'in özelliklerini biraz sonra tartışacağız.

- Fintechs (1998) - DLT'nin Finans ekosistemine yakınlaşmasının ardından, bağımsız finansal teknoloji şirketleri ( Fintech'ler ) şeklinde bir başka yenilik ortaya çıktı ve geçtiğimiz birkaç yıl içinde finans dünyasını fırtınaya soktu . Bu Fintech'ler , mevcut ekosistemi yeni teknoloji meraklısı tüketicinin ihtiyaçlarına hizmet edecek şekilde yeniden şekillendiriyor. Ürünler ve hizmetler, Millennials & Generation Zers'in büyüyen segmentinin ihtiyaçlarına hitap ediyor.

Merkezi olmayan ağların, onu yeni model için bu kadar uygun kılan bazı özelliklerini gözden geçirelim.

⇒ Merkezi Olmayan - Kayıtlar, kötü niyetli bir saldırıya çok daha yatkın olan merkezi bir sunucu yerine, Dünya çapında düğüm adı verilen binlerce bilgisayarda tutulur.

⇒ İzinsiz - Ağa girişte herhangi bir kısıtlama yoktur, dünyadaki herkes blok zincirine erişebilir ve blok zincirinin bir parçası olabilir. Mevcut finansal sistemin aksine, servet, konum ve statü engelleyici faktörler değildir.

⇒ Güvensiz - Ağdaki işlemleri doğrulamak için merkezi bir otorite gerekli değildir. Tüm katılımcı düğümler bu işi yaparken, merkez bankaları, hükümetler ve bazı yetkili finansal kuruluşlar bu işlevleri yalnızca mevcut finansal sistemde gerçekleştirir. Küresel ekonominin farklı sektörleri arasında hiç şüphe yok ki, finansal hizmetler insanlar tarafından en az güvenilen hizmetlerdir.

⇒ Şeffaf - Blok zinciri halka açık bir ağ olduğundan, işlemler herkese açıktır ve kolayca denetlenebilir ve bu da sürece bir şeffaflık katmanı getirir. Merkezi finansal sistemde hiçbir şey halka açık değildir ve hesap verebilirlik süreci en iyi ihtimalle gölgelidir.

⇒ Sansüre Dayanıklı - Merkezi olmayan ağlar için, hiçbir taraf, kuruluş veya düğüm işlemleri geçersiz kılamaz, değişiklikleri tersine çeviremez veya ağı tamamen kapatamaz. Şu anda sahip olduğumuz gibi merkezi bir finansal sistemde, hükümetler onu manipüle etme gücüne sahiptir ve bu da finansal piyasalar ve insanların yaşamları üzerinde yıkıcı etkilere sahip olabilir.

⇒ Programlanabilir - Geliştiriciler, iş mantığını düşük maliyetli ve birlikte çalışabilir finansal hizmetler şeklinde programlayabilir. Tamamen yeni bir sistem uygulamak yerine, teknoloji problemleri çözmek için sezgisel yollarla kullanılabilir. Mevcut sistemler, yeniden yazılması zor ve değiştirilmesi pahalı olan geç ve hantal süreçler kullanıyor.

Merkezi Olmayan Finansmanın Etkileri

- Yeni merkezi olmayan modelin en büyük etkisi, finansal hizmetlere daha geniş küresel erişim sağlayarak insanlara getireceği kapsayıcılık olacaktır. Fintech'ler bu çabada çok önemli bir rol oynamaya devam edecek. İnternet bağlantısı ve / veya akıllı telefonu olan herkes finansal hizmetlere erişebilir. ABD’deki en iyi finans şirketlerinden birindeki Serbest Fon Yöneticisi veya Afrika’nın uzak bir bölgesindeki bir çiftçi aynı düzeyde erişime sahip olacaktır. Yatırım yapmak için servet, işleyen ekonomilerden uzaklık ve belge eksikliği gibi engeller azalacaktır.

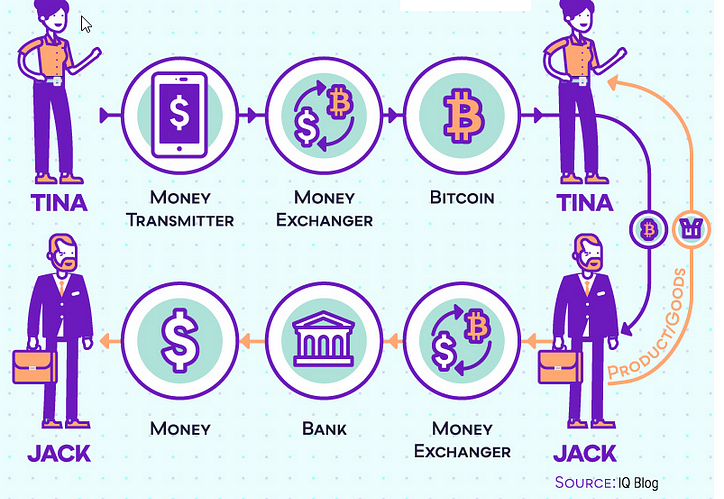

- Aracıların kaldırılması yeni modelin diğer büyük avantajı olacak. Havale hizmetleri, özellikle yurtdışında yaşayan ve düzenli olarak eve para göndermek zorunda kalan insanlar için küresel nüfus için çok daha ucuz hale gelecektir. Dünya Bankası raporuna göre, küresel ortalama havale ücretleri, G-20 hedefi olan% 5 ve BM Sürdürülebilir hedefi olan% 3'ten yaklaşık% 7 daha yüksektir. Xoom, TransferWise ve WorldRemit gibi uluslararası para transferi uygulamaları , daha ucuz ve daha hızlı denizaşırı havaleleri mümkün kılan havale hizmetlerinin örneklerinden bazılarıdır.

- Tüketici verilerinin Gizlilik ve Güvenliğinde büyük gelişme . Merkezi olmayan finans, güvenli bir şekilde işlem yapmak için merkezi bir otoritenin onayını gerektirmez. Kötü niyetli bir oyuncu, müşteriler özel anahtarlarının kontrolüne sahip olduğu sürece hiçbir şey çalamaz. Merkezi sistemdeyken, müşterilerin bilgileri, tekrarlanan ve güçlendirilmiş kötü niyetli saldırıların hedefi olabilecek tek bir fiziksel konumdaki merkezi bir sunucuda bulunur.

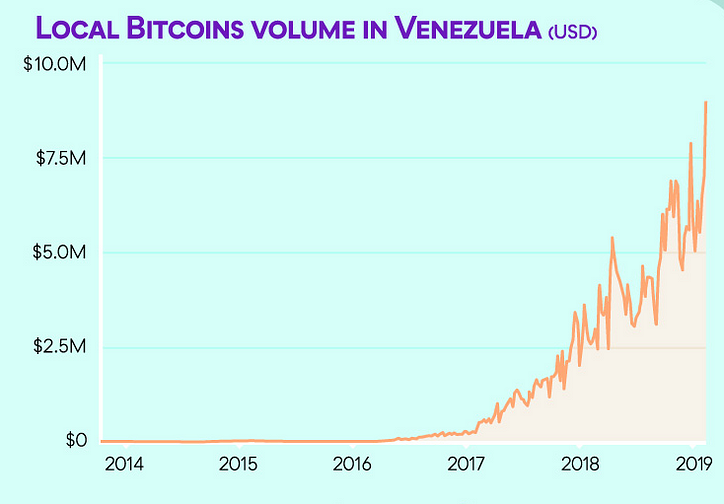

- Merkezi olmayan ağların değişmezliği , ona herhangi birinin herhangi bir kapatma girişimine karşı koyma yeteneği verir. Yönetişim ve otoriterliğin zayıf olduğu ülkelerde hükümetler, hesapları dondurarak, fonları kaldırarak, ödeme sistemlerine erişimi engelleyerek vb. Vatandaşlarını mali olarak sansürlemek için merkezi yetkiyi kullanırlar. Vatandaşlar, servetlerini ve ömür boyu birikimlerini korumak için merkezi olmayan finansal sistemi kullanabilirler. Bu konudaki en göze çarpan örnek, kaçak hiperenflasyonun ülkenin itibari para birimine tam bir güven kaybına neden olduğu, resesyona neden olduğu, insanların tasarruflarının buharlaştığı ve% 39'luk çok yüksek işsizlik oranından kaynaklanan artan suç oranının olduğu Venezuela'dır. Venezuelalılar, Bitcoin, Dash ve diğerleri gibi merkezi olmayan dijital para birimlerine , LocalBitcoins gibi eşler arası (P2P) pazar yerlerinde alım satım işlemlerine yöneldi (yukarıdaki grafik).

- Kullanım kolaylığı , merkezi olmayan finansal hizmetlerin insanlara sağladığı en büyük kolaylıktır. Akıllı telefonunuzdaki Tak ve Çalıştır uygulamaları, merkezi sistemin karmaşıklığı ve zaman alıcı kısıtlamaları olmadan hizmetleri sezgisel olarak kullanmanıza olanak tanır. Merkezi olmayan sistem, Çin'deki bir kadının, Hepsi bir arada birlikte çalışabilir uygulamalar aracılığıyla evde borcunu öderken, ABD'deki bir çevrimiçi kredi platformundan kredi almasına olanak tanıyacaktı.

Kullanıcılar ekonomik ve yatırım faaliyetlerini halka açık blok zincirlerinde yürütebilir ve servetlerini merkezi sistemde takas edebilirler. Bu aynı zamanda, her iki sistemde de holding sahibi olarak portföylerini çeşitlendirebilen yatırımcılar için bir riskten korunma fırsatı sağlayabilir ve böylece sistematik riski azaltır. Her iki dünyanın en iyisi?

E-posta 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telgraf 🔗

Son Makaleler:

Kapsayıcı Servet Endeksi neden GSYİH'den daha iyi bir toplumsal ilerleme ölçüsüdür? Smart Credentials, J-Coin ve c-lightning Lightning meşale girişimi hakkında ne biliyorsunuz - ölçeklenebilir bitcoin mikro ödemeleri hakkında bilgi yaymak Fintech'lerin ayrıştırılması ve yeniden dağıtılmasıİlk olarak 14 Mart 2019'da www.datadriveninvestor.com adresinde yayınlandı .