デジタル決済革命の四騎士: CBDC とステーブルコイン

私たちの支払い方法を根本的に変える 4 つの新興フィンテック テクノロジーを取り上げた 4 部構成シリーズの第 3 部です。テクノロジーの現状 (国内と世界の両方)、テクノロジーに対する私の見通し、投資機会がどこにあるのかについてお話します。見逃した場合は、パート 1 (リアルタイム支払い) についてはここをクリックし、パート 2 (オープン バンキング) についてはここをクリックしてください。

CBDC とステーブルコインの概要

デジタル通貨は、主にビットコインやその他の暗号通貨の投機的な性質により、過去 5 年間で大衆の注目を大きく占めてきました。しかし、すべての暗号通貨が「一攫千金」スキームであるわけではありません。たとえば、ステーブルコインは、国の法定通貨にペッグされた暗号通貨です。Circle の USD Coin (USDC) と Tether の USDT は 2 つの最もよく知られたステーブルコインであり、どちらも米ドルに固定されています。ステーブルコインは取引に流動性を提供するため、暗号通貨取引所の重要なコンポーネントです。CoinMetrics によると、2022 年だけで、ステーブルコインは 7 兆 4000 億ドルの仮想通貨取引の実行に使用されました。

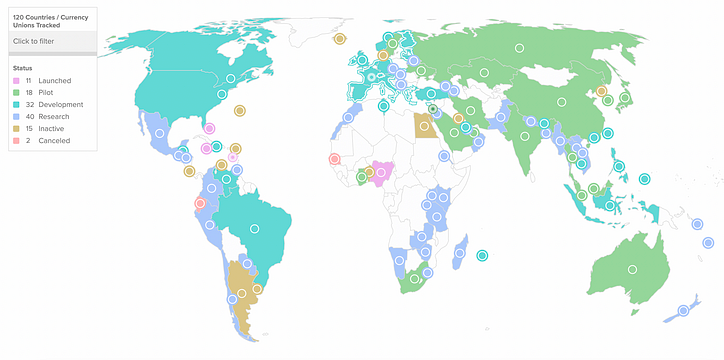

ステーブルコインの台頭により、世界中の中央銀行が行動を起こすようになりました。私設のステーブルコインとは異なり、中央銀行デジタル通貨 (CBDC) は中央銀行によって発行され、裏付けられます。The Atlantic Council の CBDC Tracker によると、世界中の 114 か国が CBDC を検討しており、11 か国がすでに CBDC を立ち上げています。

バハマは2020年3月にデジタルサンドダラーを開始し、CBDCを開始した最初の国であったが、導入に苦戦し、 FTX崩壊の余波の巻き添えとなった。中国もCBDCを積極的に追求しており、最近では国際的な人民元の利用増加を促進するために2億5千万人を対象とする試験運用を開始した。

民間のステーブルコインの広範な使用は、中央銀行の金融政策のコントロールにリスクをもたらします。ステーブルコインと中央銀行発行のCBDCが共存できるかどうかはまだ不明であり、現時点では主に理論上の話である。CBDC を展開する最善の方法については、中央銀行によって異なる見解があります。

たとえばイングランド銀行は、ブロックチェーンがソリューションの一部である必要があるとは確信していません。中銀の金融安定担当副総裁ジョン・カンリフ氏は、デジタル台帳技術(DLT)の「拡張性に関するいくつかの現実的な課題」を指摘した。現在のブロックチェーン プロトコルには、市場全体での CBDC の採用をサポートするトランザクション能力がまったくありません。

他の中央銀行は、ブロックチェーンベースのCBDCに対してより強気の姿勢をとっている。たとえば、香港、タイ、中国、UAE は、複数の CBDC にわたって共有技術ブロックチェーン インフラストラクチャを提供するプロジェクト mBridge に協力しています。共有インフラが各国の決済システム間の相互運用性を促進することで、今日の国境を越えた決済の課題の多くを解決できることが期待されています。

中央銀行が直面する重要な決定

中央銀行が直面している問題は簡単ではありません。CBDCをどのように展開するかに関する彼らの決定は、新興テクノロジーに依存しており、金融政策に未知の影響を及ぼします。中央銀行が決定を下さなければ、民間のステーブルコインがその穴を埋める可能性があり、その場合中央銀行によるマネーサプライのコントロールも低下するだろう。さらに、中央銀行に行動を強いる地政学的な影響もあります。米国と中国にとって、CBDCは世界基軸通貨の座を争う転換点となる。そして他の国にとって、CBDCはドル化に抵抗し、通貨主権を維持するための戦いの一部となっている。

したがって、各中央銀行がCBDCの導入をどのように選択するかに影響を与える重要な決定が数多くあります。

- CBDC への狭いアクセスまたは広いアクセス

- オンチェーンまたはオフチェーン

- ステーブルコインとの関係

CBDC を導入する方法に関する決定は、単なる技術的な決定ではありません。銀行は、誰が通貨にアクセスできるのかについて歴史的な政策要請を行う必要がある。バハマでは、デジタル サンド ダラーが一般の人々に直接利用可能になりました。これは、個人顧客が中央銀行に直接口座を持つことになり、デジタルサンドダラーは中央銀行に対する直接請求であることを意味します。このセットアップは小売 CBDCと呼ばれます。これは、サンドダラーが金融包摂の効果的なツールである国民への直接支払いに使用できることを意味しますが、人々が中央銀行に対して直接デジタル請求を行うことになるため、現代の金融政策の有効性に対して未知の影響も及ぼします。

これは、今日世界の銀行業務を支配している端数準備金システムとは大きく異なります。たとえば、米国連邦準備制度は 2 層構造のシステムであり、商業銀行が個人顧客への仲介役として機能します。個人顧客は商業銀行に口座を持っており、中央銀行ではなく商業銀行に対して債権を保有しています。

中国の試験運用では、CBDC に基づく 2 層システムがどのようなものになるかについてのロードマップが示されています。中国は商業銀行に直接ホールセール CBDCを発行し、それらの銀行が個人顧客に口座を発行することになる。興味深いのは、中国が第 2 層へのアクセスを拡大しており、これには銀行だけでなく通信プロバイダーやサードパーティの決済プロバイダーも含まれるということです。中国人民銀行は、この 2 層システムがシステムに拡張性をもたらすと考えており、将来的にはシステムが 1 秒あたり 300,000 件を超えるトランザクションを処理できるようになると予想しています (現在、1 秒あたり 10,000 件のトランザクションを処理しています)。

中央銀行がホールセール CBDC を運営することは、大きなイノベーションではありません。米国連邦準備制度は現在、すでにホールセール取引をデジタルで処理しています。中央銀行は、CBDC(リテールCBDC)への広範なアクセスは銀行の仲介を排除し、信用の可用性を低下させるため、金融の安定にとってリスクがあると見なす可能性が高い。同様に、リテール CBDC は金融政策に多くの未知数をもたらしており、たとえば、金融伝達を弱めるのか強化するのかなど、リテール CBDC の取り扱いは慎重に進められる可能性が高いです。彼らは 2 層システムを使用する可能性が高く、小売アプリケーションに移行する前にホールセール CBDC を展開する方法を革新します。こうした政策上の懸念のため、中央銀行は広範なリテールCBDCを開始しない可能性があり、民間のステーブルコインがその解決策となる可能性がある。

オンチェーンまたはオフチェーン

多くの CBDC はブロックチェーン (「オンチェーン」) 上に構築されていますが、イングランド銀行が呼びかけているように、CBDC は集中型アーキテクチャ上に構築される可能性もあります。

オンチェーン CBDC には多くの利点があります。まず、オンチェーン CBDC トランザクションは、ブロックチェーンのセキュリティ、トレーサビリティ、データの完全性 (多くの場合「不変性」と呼ばれます) の恩恵を受けることになります。中央銀行は、詐欺やマネーロンダリングとの戦いに役立つため、トレーサビリティに特に関心を持っています。オンチェーン CBDC のもう 1 つの利点は、銀行口座を持たない人々を金融システムに参加させる政府の能力が拡大されることです。政府は国民にCBDCを直接発行でき、銀行口座があるかどうかに関係なく国民の口座に直接支払いを行うことができます。

そうは言っても、中国のようなグローバルプレーヤーにとって最も魅力的なのは、CBDC の分散化要素です。中国は世界的な基軸通貨になることを望んでおり、電子人民元とプロジェクト mBridge の取り組みを通じて、中国がオンチェーン CBDC のリーダーであることは驚くべきことではありません。その目的を達成するには、中国は共有の分散型ブロックチェーンインフラストラクチャ上にCBDCを構築する必要がある。他の国は、中国が組織する集中型ソリューションをまったく信頼しないでしょう。ブロックチェーンは、集中型仲介業者なしで安全な国境を越えた支払いを可能にする唯一のテクノロジーです。

オフチェーンで構築される主な利点は、スケーラビリティ、制御、相互運用性です。オフチェーン CBDC は現在、より高いレベルの規模を達成できます。AliPay は 1 秒あたり 500,000 件のトランザクションを処理できますが、現在の Solana では 24,000 件のトランザクションを処理できます。このレベルの規模は、全国的な決済システム、特に小売アプリケーションに必要です。中央銀行は分散型台帳を必要とせず、実際には厳密な管理を維持するために集中型台帳を好む可能性があります。さらに、オフチェーン CBDC は、オンチェーン CBDC よりも技術的な相互運用性の問題が少なくなります。ブロックチェーンのオンランプおよびオフランプでの追加の開発を必要とせずに、小売銀行の既存のインフラストラクチャを使用できます。銀行は仮想通貨とブロックチェーンに数十億ドルを投資しているが、、本当にブロックチェーン上でトランザクションを大規模に処理する準備ができているのでしょうか?

ステーブルコインとの関係

CBDC とステーブルコインの間には当然の緊張が存在します。ステーブルコインは、中央銀行のマネーサプライに対するコントロールを低下させることで、中央銀行の金融政策を管理する能力を脅かしています。そうは言っても、広く普及しているCBDCではステーブルコインがまだ目的を持っている例もいくつかあります。金融政策への影響を理由に中央銀行が小売用途へのコミットメントに消極的であることを考慮すると、ステーブルコインは固定価格のデジタル通貨としてそのギャップを埋めることができる。

高インフレ国では、現地通貨のCBDCを発行してもインフレ問題は解決されません。ラテンアメリカでは、人々が米ドルによってもたらされる安定を求めてステーブルコインに群がってきました。民間発行のステーブルコインは、こうした高インフレ環境でも引き続き繁栄する可能性が高い。ステーブルコインは、外国政府への直接依存を促進することなく、CBDC の利点を提供します。アルゼンチンのような国は、米国が発行したCBDCよりもステーブルコインを好む可能性があります。この場合、アルゼンチン人は物理的な現金を入手して持ち歩く必要がなく、(CBDCの場合のように)国内における外国の影響力を劇的に増大させることなく、安定した米ドルへのアクセスを増やすことができたでしょう。

もちろん、民間のステーブルコインは、ブロックチェーンベースのCBDCへの政府投資の改善から恩恵を受ける立場にあります。Matt Stafford 氏、収益担当副社長 — Partnerships at Circle は、ブラジルにおける中央政府の CBDC の取り組みを証拠として挙げています。

CBDCの進歩の中には、実際にステーブルコインにとって有益なものもあります。ブラジルは、CBDC と民間のステーブルコインが共存できるアプローチをとっている国の好例です。ブラジルのデジタルリアルは主にホールセールCBDCとして機能し、他国のRTPシステムと同様に国内銀行を接続することになる可能性が高い。CBDC は、プライベート ステーブルコインと相互運用可能な基本レイヤーとして、Web3 や従来の企業/決済サービス全体のさまざまなユースケースを強化することができ、私たちはその可能性に興奮しています。

米国は「トークン化された預金」を推進

米国で立ち上げられる新たなCBDCは、商業銀行がFRBと個人顧客の間の仲介者として機能する、現在導入されている2層銀行システムに適合する可能性が高まっている。このモデルでは、商業銀行などの認可された預金機関が「トークン化された預金」を提供します。これらの預金は、これらの銀行がすでに保有している既存の預金と同等ですが、ブロックチェーンに記録されます。

トークン化された預金は、法定通貨および法定通貨と同等の完全な 1:1 裏付けの制約を受けることなく、ステーブルコインの利点の多くを提供します。Circle のようなステーブルコインは通常、送金ライセンス (MTL) を保持しており、100% の裏付けが必要です。トークン形式では、預金は 24 時間年中無休で即座に送金できます。さらに、これらの「入金トークン」はプログラム可能であり、より複雑な支払い操作が可能になります。JPモルガンがデポジットトークンを両方の長所だと考えている理由について説明しているブルームバーグのクリップをご覧ください( 4分58秒から)。

準備金要件の負担が軽減され、連邦準備制度への既存のアクセスにより、送金ライセンス保有者に比べて既存の預金取扱機関が運転席に座ることになります。Kraken や Custodia のような銀行ライセンスを持つ仮想通貨銀行でさえ、ワイオミング州の SPDI 銀行チャーターのみを保持しており、これも 100% の準備金要件を持っています。そして、暗号通貨への挑戦者がすぐに連邦準備制度に受け入れられるとは思えない。2023年1月、FRBはカストディアの連邦準備銀行加盟銀行への申請を拒否した。

断片的な見通し

CBDC とステーブルコインの採用は、中央銀行と政府による金融政策と地政学的な決定に大きく依存します。では、将来はどのようなものになるのでしょうか?地域によって異なります。

一部の国はオフチェーン CBDC に傾いています (英国、EU)。これらの市場は、既存のリアルタイム決済インフラを活用して、CBDC のホールセール発行を促進する可能性があります。

他の国でもオンチェーンの構築が積極的に行われています。中国は、おそらくアジアにおける地域基軸通貨としての地位を高めるために、複数のCBDCの共有インフラを構築しようとしている。

インフレ率が高い国では、ステーブルコインは CBDC よりも魅力的な選択肢です。現地通貨建てCBDCは非デジタルマネーと同様のインフレ圧力にさらされることになるし、外国のCBDCには条件が付いている。

国境を越えたトランザクションは、仲介業者を排除しコストを削減できる可能性があるため、ブロックチェーンのもう 1 つのユースケースです。プロジェクト mBridge (香港、中国、タイ、アラブ首長国連邦)、プロジェクト ダンバー (オーストラリア、シンガポール、マレーシア、南アフリカ)、プロジェクト アイスブレーカー (イスラエル、ノルウェー、スウェーデン) は、本格的なマルチ CBDC プラットフォームを検討しています。

発展の細分化と地域的性質により、テクノロジーに基づく決済ネットワークや外国為替市場はさらに複雑になります。この分野でブロックチェーンベースとリアルタイムのアカウント間決済ネットワーク (RTP) のどちらが勝つかは依然として不透明です。しかし、規模の必要性と、規制の進展に関連したブロックチェーン技術の課題により、中央銀行、商業銀行、決済プロバイダーによる非ブロックチェーンのリアルタイム決済ネットワークの採用が促進される可能性があります。

投資の機会

世界的に規制が細分化されていることから、投資機会は地域によって異なります。私が好きな投資分野をいくつか紹介します。

ステーブルコインのニッチを活用する

ステーブルコインの将来は不確実ですが、中央銀行が参入する可能性が低いニッチ分野で民間のステーブルコインが繁栄する機会があります。

地政学的な懸念により、政府は外国勢力が発行したCBDCよりも民間のステーブルコインを好むようになる可能性があります。これは特に高インフレ国に当てはまります。私は民間のステーブルコイン発行者が今後もこれらの市場で成功を収めることを期待しています。

上で述べたように、リテールCBDCは中央銀行に対して前例のない金融政策の問題を提起しており、民間のステーブルコインへの扉が開かれたままになっています。既存の商業銀行が提供するステーブルコインを使った「トークン化預金」モデルは米国で成功する可能性が高いため、投資機会を海外に求める必要がある。プライベートリテールステーブルコインは、銀行システムが成熟していない新興市場で勝つことができます。

外国為替ブローカーの仲介をなくす

店頭外国為替市場では毎日 7 兆ドル以上が取引されています。ブロックチェーンベースのシステムは外国為替取引の決済コストを大幅に削減できます。HSBCはブロックチェーンを使用して取引コストを 25% 削減することができました。外国為替市場でのブロックチェーンの採用が広がれば、外国為替プラットフォームを通じて完全に外国為替ブローカーの仲介をなくすことができる可能性があります。

また、個人、新興企業、中小企業に外国為替市場へのアクセスを提供するピアツーピア取引を提供することで、市場を成長させる可能性もあります。現在、取引量の94%は外国為替ディーラー、中央銀行、機関投資家、ヘッジファンドの間で取引されています。

これが機能するためには、スケーラビリティに関してまだ解決する必要がある実際の技術的課題があり、この分野での潜在的な勝者は、スケーラビリティを最優先事項として解決する必要があります。

送金

2022 年の低中所得国への送金は 6,260 億ドルでした。ブロックチェーンのセキュリティ上の利点により、P2P 送金に最適です。ブロックチェーンベースの送金は、即時、安価、そして安全に決済できます。

送金を提供するオンチェーンウォレットはたくさんありますが、本当の価値は、そのお金が受取人に届いた後(「オフランプ」)、そのお金を簡単に使う方法を見つけ出すことにあります。

従来の送金サービスである MoneyGram は Circle および Stellar と提携し、MoneyGram の小売代理店ネットワーク内の 350,000 か所の拠点のいずれかで USDC を現金に変えることができるようになりました。送金、特にブロックチェーンが関係する場合、適切なパートナーシップを築くことが成功の鍵となります。

政府発行のCBDCのインフラストラクチャ

世界中で多くの政府がブロックチェーンベースのCBDCを構築しています。政府によるCBDC目標の達成を支援することに投資可能な機会があります。

政府は、CBDC が持つ金融包摂の可能性に興奮しています。政府発行のブロックチェーンベースのウォレットにより、政府は銀行口座を持たない人々に即座に資金を直接支払うことができ、(ブラジルの Pix と同様の)非公式経済を促進する可能性があります。

リップルに注目すると、これがアクションであることがわかります。国境を越えた決済プラットフォームは現在、CBDC ライフサイクル管理プラットフォームを提供しており、モンテネグロ、ブータン、パラオなどの国を顧客として数えています。

デッキ上

来週は生体認証について取り上げます。Medium でフォローして、次の記事が公開されたときに通知を受け取りましょう。

この記事への貢献に対し、Teddy Himlerと Antler チームの他のメンバー (Fady Abdel-Nour、Eduardo de Haro、Nicho Herold)に特別に感謝します。Barclays の Kester Keating、Andrew Kaing (GoCardless の同窓生)、Klarna の Gali Heichel、Tink の Tristan Corpe、AzuPay の Carolyn Breeze、Circle の Matt Stafford、QED の Adams Conrad、その他多くの貢献者にも感謝します。リアルタイムの支払いについてチャットしたり、コピーライティングを手伝ったりする時間です。

![とにかく、リンクリストとは何ですか?[パート1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)