Empat Penunggang Kuda Revolusi Pembayaran Digital: CBDC & Stablecoin

Bagian 3 dari seri 4 bagian yang mencakup empat teknologi Fintech yang sedang berkembang yang secara mendasar akan mengubah cara kita membayar. Saya akan membahas keadaan teknologinya (baik di dalam negeri maupun global), pandangan saya tentang teknologi tersebut, dan di mana peluang investasinya. Jika Anda melewatkannya, klik di sini untuk bagian 1 (Pembayaran Real-time) dan klik di sini untuk bagian 2 (Open Banking) .

Pengantar CBDC & Stablecoin

Mata uang digital menarik sebagian besar perhatian publik selama 5 tahun terakhir, sebagian besar karena sifat spekulatif Bitcoin dan mata uang kripto lainnya. Tetapi tidak semua mata uang kripto adalah skema “cepat kaya”. Stablecoin, misalnya, adalah mata uang kripto yang dipatok ke mata uang fiat nasional. USD Coin (USDC) Circle dan USDT Tether adalah dua stablecoin paling terkenal, dan keduanya dipatok ke dolar AS. Stablecoin adalah komponen kunci dari pertukaran kripto, karena menyediakan likuiditas untuk transaksi. Menurut CoinMetrics, stablecoin digunakan untuk mengeksekusi $7,4 triliun transaksi cryptocurrency pada tahun 2022 saja.

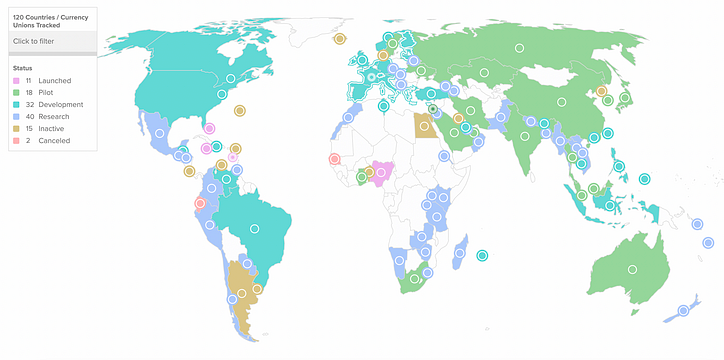

Munculnya stablecoin telah mendorong bank sentral di seluruh dunia untuk bertindak. Tidak seperti stablecoin yang dimiliki secara pribadi, mata uang digital bank sentral (CBDC) diterbitkan dan didukung oleh bank sentral. 114 negara di seluruh dunia sedang mengeksplorasi CBDC dan 11 telah meluncurkan CBDC, menurut Pelacak CBDC The Atlantic Council .

Bahama adalah negara pertama yang meluncurkan CBDC, dengan peluncuran digital Sand Dollar pada Maret 2020, tetapi kesulitan dalam adopsi dan telah menjadi jaminan kerusakan akibat keruntuhan FTX . China juga secara agresif mengejar CBDC, baru-baru ini meluncurkan uji coba yang mencakup 250 juta orang untuk mendorong peningkatan penggunaan yuan secara internasional.

Meluasnya penggunaan stablecoin swasta menimbulkan risiko terhadap kendali bank sentral atas kebijakan moneter. Masih belum jelas apakah stablecoin dan CBDC yang dikeluarkan bank sentral dapat hidup berdampingan — sebagian besar teori pada saat ini . Bank sentral memiliki pandangan berbeda tentang cara terbaik untuk meluncurkan CBDC.

Bank of England, misalnya, tidak yakin blockchain perlu menjadi bagian dari solusi. Jon Cunliffe, deputi gubernur bank sentral untuk stabilitas keuangan, menyebutkan “beberapa tantangan nyata pada skalabilitas” dengan teknologi buku besar digital (DLT). Protokol blockchain saat ini tidak memiliki kapasitas transaksi untuk mendukung adopsi CBDC di seluruh pasar.

Bank sentral lain mengambil sikap yang lebih bullish pada CBDC berbasis blockchain. Misalnya, Hong Kong, Thailand, Cina, dan UEA bekerja sama dalam Proyek mBridge, yang akan menyediakan infrastruktur blockchain teknis bersama di berbagai CBDC. Harapannya adalah bahwa infrastruktur bersama dapat menyelesaikan banyak tantangan pembayaran lintas batas saat ini dengan mempromosikan interoperabilitas antara sistem pembayaran nasional.

Keputusan penting yang dihadapi bank sentral

Pertanyaan yang dihadapi bank sentral tidaklah mudah. Keputusan mereka tentang cara menggunakan CBDC bergantung pada teknologi baru dan memiliki efek yang tidak diketahui pada kebijakan moneter. Jika bank sentral tidak membuat keputusan, private stablecoin dapat mengisi kekosongan, yang juga akan mengurangi kontrol bank sentral atas jumlah uang beredar. Selain itu, ada implikasi geopolitik yang memaksa bank sentral bertindak. Bagi AS dan China, CBDC menandai titik belok dalam perjuangan untuk menjadi mata uang cadangan global. Dan untuk negara lain, CBDC adalah bagian dari pertempuran untuk melawan dolarisasi dan menjaga kedaulatan moneter.

Oleh karena itu, ada sejumlah keputusan penting yang akan memengaruhi cara masing-masing bank sentral memilih untuk menggunakan CBDC.

- Akses sempit atau luas ke CBDC

- Di dalam atau di luar rantai

- Hubungan dengan stablecoin

Keputusan tentang cara menggunakan CBDC bukan hanya keputusan teknologi. Bank harus membuat kebijakan bersejarah tentang siapa yang memiliki akses ke mata uang tersebut. Di Bahama, Dolar Pasir digital tersedia langsung untuk masyarakat umum. Ini berarti pelanggan ritel akan memiliki rekening langsung di bank sentral, dan Sand Dollar digital adalah klaim langsung di bank sentral. Pengaturan ini disebut sebagai CBDC ritel . Meskipun ini berarti Dolar Pasir dapat digunakan untuk pembayaran langsung ke warganya, alat yang efektif untuk inklusi keuangan, ini juga memiliki implikasi yang tidak diketahui pada keefektifan kebijakan moneter modern karena orang akan memiliki klaim digital langsung terhadap bank sentral.

Ini sangat berbeda dengan sistem cadangan fraksi yang mendominasi perbankan global saat ini. Sistem Federal Reserve AS, misalnya, adalah sistem dua tingkat dengan bank komersial yang berfungsi sebagai perantara pelanggan ritel. Pelanggan ritel memiliki rekening di bank komersial dan memegang klaim terhadap bank komersial, bukan bank sentral.

Pilot China memberikan peta jalan untuk seperti apa sistem dua tingkat berdasarkan CBDC. China akan menerbitkan CBDC grosir langsung ke bank komersial dan bank-bank tersebut pada gilirannya akan menerbitkan rekening untuk pelanggan ritel. Perubahan yang menarik adalah bahwa China memperluas akses di tingkat kedua — tidak hanya mencakup bank tetapi juga penyedia telekomunikasi dan penyedia pembayaran pihak ketiga. People's Bank of China berpendapat bahwa sistem dua tingkat ini akan memberikan skalabilitas pada sistem, dan mengharapkan sistem untuk memproses lebih dari 300.000 transaksi per detik di masa mendatang (memproses 10.000 transaksi per detik hari ini).

Bank sentral yang mengoperasikan CBDC grosir bukanlah inovasi besar — Sistem Federal Reserve AS sudah memproses transaksi grosir secara digital hari ini. Bank sentral cenderung melihat akses luas ke CBDC (CBDC ritel) sebagai risiko terhadap stabilitas keuangan karena mereka memisahkan bank dan mengurangi ketersediaan kredit. Demikian pula, CBDC ritel menimbulkan sejumlah hal yang tidak diketahui untuk kebijakan moneter — misalnya, apakah akan melemahkan atau memperkuat transmisi moneter — dan cenderung melanjutkan CBDC ritel dengan hati-hati. Mereka lebih cenderung menggunakan sistem dua tingkat, berinovasi tentang bagaimana CBDC grosir diterapkan sebelum pindah ke aplikasi ritel. Karena masalah kebijakan ini, bank sentral mungkin tidak akan pernah meluncurkan CBDC ritel secara luas, dan private stablecoin mungkin menjadi jawabannya.

Di dalam atau di luar rantai

Banyak CBDC sedang dibangun di atas blockchain ("on-chain"), tetapi seperti yang disebut oleh Bank of England , CBDC juga dapat dibangun di atas arsitektur terpusat.

CBDC on-chain hadir dengan sejumlah manfaat. Pertama, transaksi CBDC on-chain akan mendapat manfaat dari keamanan, ketertelusuran, dan integritas data (sering disebut sebagai “kekekalan”) dari blockchain. Bank sentral sangat tertarik dengan ketertelusuran karena membantu mereka melawan penipuan dan pencucian uang. Manfaat lain dari CBDC on-chain adalah memperluas kemampuan pemerintah untuk membawa orang yang tidak memiliki rekening bank ke dalam sistem keuangan. Pemerintah dapat langsung menerbitkan CBDC kepada warganya, dan melakukan pencairan langsung ke rekening mereka terlepas dari apakah mereka memiliki rekening bank.

Dengan semua itu, elemen desentralisasi CBDC yang paling menarik bagi pemain global seperti China. China ingin menjadi mata uang cadangan global, dan tidak mengherankan bahwa mereka adalah pemimpin dalam CBDC on-chain melalui pekerjaan mereka di e-Yuan dan Project mBridge. Untuk mencapai tujuan itu, China harus membangun CBDC di atas infrastruktur blockchain bersama yang terdesentralisasi. Negara-negara lain tidak akan mempercayai solusi terpusat yang diselenggarakan oleh China, dan blockchain adalah satu-satunya teknologi yang memungkinkan pembayaran lintas batas yang aman tanpa perantara terpusat.

Manfaat utama dibangun secara off-chain adalah skalabilitas, kontrol, dan interoperabilitas. CBDC off-chain dapat mencapai tingkat skala yang lebih tinggi hari ini — AliPay dapat memproses 500.000 transaksi per detik dibandingkan 24.000 di Solana hari ini. Tingkat skala ini diperlukan untuk sistem pembayaran nasional, terutama untuk aplikasi ritel. Bank sentral tidak memerlukan buku besar terdesentralisasi, dan mungkin sebenarnya lebih memilih buku besar terpusat untuk mempertahankan kontrol yang ketat. Selain itu, CBDC off-chain menimbulkan lebih sedikit masalah untuk interoperabilitas teknis daripada CBDC on-chain. Mereka dapat bekerja dengan infrastruktur yang ada di bank ritel tanpa perlu pengembangan tambahan di blockchain on-ramp dan off-ramp. Sementara bank telah menginvestasikan miliaran ke dalam crypto dan blockchain, apakah mereka benar-benar siap memproses transaksi dalam skala besar di blockchain?

Hubungan dengan stablecoin

Ada ketegangan alami antara CBDC dan stablecoin — stablecoin mengancam kemampuan bank sentral untuk mengelola kebijakan moneter dengan mengurangi kendali bank sentral atas jumlah uang beredar. Yang mengatakan, ada beberapa contoh di mana stablecoin masih memiliki tujuan dengan CBDC yang tersebar luas. Mengingat keengganan bank sentral untuk berkomitmen pada aplikasi ritel karena implikasi kebijakan moneter, stablecoin dapat mengisi celah itu sebagai mata uang digital dengan harga tetap.

Di negara-negara dengan inflasi tinggi, menerbitkan CBDC mata uang lokal tidak akan menyelesaikan masalah inflasi. Di Amerika Latin , orang berbondong-bondong ke stablecoin mencari stabilitas yang ditawarkan oleh dolar AS. Stablecoin yang diterbitkan secara pribadi kemungkinan akan terus berkembang di lingkungan inflasi tinggi tersebut. Stablecoin memberikan manfaat CBDC tanpa mempromosikan ketergantungan langsung pada pemerintah asing. Negara-negara seperti Argentina mungkin lebih memilih stablecoin daripada CBDC yang dikeluarkan AS. Dalam hal ini, orang Argentina akan meningkatkan akses ke dolar AS yang stabil tanpa harus mendapatkan dan membawa uang tunai, tetapi tanpa pengaruh asing yang meningkat secara dramatis di negara tersebut (seperti yang akan terjadi dengan CBDC).

Tentu saja, stablecoin swasta mendapat manfaat dari peningkatan investasi pemerintah dalam CBDC berbasis blockchain. Matt Stafford, VP Revenue — Kemitraan di Circle menunjukkan upaya CBDC pemerintah pusat di Brasil sebagai bukti:

Beberapa kemajuan CBDC sebenarnya bermanfaat bagi stablecoin. Brasil adalah contoh yang bagus dari sebuah negara yang mengambil pendekatan di mana CBDC dan stablecoin swasta dapat hidup berdampingan. Digital Real di Brasil kemungkinan akan melayani terutama sebagai CBDC grosir, menghubungkan bank domestik seperti sistem RTP di negara lain. CBDC dapat menjadi lapisan dasar yang dapat dioperasikan dengan stablecoin pribadi untuk mendukung berbagai kasus penggunaan di web3 dan perusahaan/layanan pembayaran yang lebih tradisional, dan kami sangat antusias dengan potensi di sana.

AS mendorong ke arah "simpanan tokenized"

Sepertinya CBDC baru yang diluncurkan di AS akan cocok dengan sistem perbankan dua tingkat yang ada saat ini, dengan bank komersial berfungsi sebagai perantara antara Fed dan pelanggan ritel. Dalam model ini, lembaga penyimpanan berlisensi, seperti bank komersial, akan menawarkan "deposito token". Setoran ini akan setara dengan simpanan yang ada yang sudah dipegang oleh bank-bank ini, tetapi dicatat di blockchain.

Setoran yang ditoken memberikan banyak manfaat dari stablecoin tanpa kendala dukungan penuh 1:1 dalam bentuk fiat dan setara dengan fiat. Stablecoin seperti Circle biasanya memegang lisensi pemancar uang (MTL), dan diharuskan memiliki 100% dukungan. Dalam bentuk token, deposit dapat ditransfer secara instan, 24/7. Selain itu, “token deposit” ini dapat diprogram, memungkinkan operasi pembayaran yang lebih kompleks. Lihat klip Bloomberg ini yang membahas mengapa JP Morgan melihat token deposit sebagai yang terbaik dari kedua dunia ( mulai dari 4:58 ).

Persyaratan cadangan yang tidak terlalu berat dan akses petahana ke sistem Federal Reserve menempatkan lembaga penyimpanan yang ada di kursi pengemudi relatif terhadap pemegang lisensi pengiriman uang. Bahkan bank crypto dengan lisensi perbankan, seperti Kraken dan Custodia, hanya memiliki piagam bank Wyoming SPDI , yang juga memiliki persyaratan cadangan 100%. Dan sepertinya penantang crypto tidak akan diterima ke dalam sistem Federal Reserve dalam waktu dekat — pada Januari 2023, Fed menolak aplikasi Custodia untuk menjadi bank anggota Federal Reserve.

Pandangan yang Terfragmentasi

Adopsi CBDC dan stablecoin sangat bergantung pada kebijakan moneter dan keputusan geopolitik oleh bank sentral dan pemerintah. Jadi, seperti apa masa depan itu? Ini bervariasi berdasarkan wilayah.

Beberapa negara condong ke CBDC off-chain (Inggris, UE). Pasar-pasar ini kemungkinan akan memanfaatkan infrastruktur pembayaran real-time yang ada untuk mendukung penerbitan CBDC grosir.

Negara lain secara aktif membangun on-chain. China ingin membuat infrastruktur multi-CBDC bersama, mungkin untuk meningkatkan posisi mereka sebagai mata uang cadangan regional di Asia.

Di negara-negara dengan inflasi tinggi, stablecoin adalah pilihan yang lebih menarik daripada CBDC. CBDC dalam denominasi mata uang lokal akan mengalami tekanan inflasi yang sama seperti uang non-digital, dan CBDC asing dilengkapi dengan ikatan.

Transaksi lintas batas adalah kasus penggunaan lain untuk blockchain karena potensi untuk memotong perantara dan menurunkan biaya. Project mBridge (Hong Kong, China, Thailand, UEA), Project Dunbar (Australia, Singapura, Malaysia, dan Afrika Selatan) dan Project Icebreaker (Israel, Norwegia, Swedia) sedang menjajaki platform multi-CBDC skala penuh.

Sifat pengembangan yang terfragmentasi dan regional menambah kompleksitas jaringan pembayaran atau pasar valuta asing yang berbasis teknologi. Masih belum pasti apakah jaringan pembayaran akun-ke-akun (RTP) berbasis blockchain atau real-time akan menang di ruang ini. Namun, kebutuhan untuk skala dan tantangan dengan teknologi blockchain relatif terhadap kemajuan regulasi kemungkinan mendukung adopsi jaringan pembayaran real-time non-blockchain oleh bank sentral, bank komersial, dan penyedia pembayaran.

Peluang Investasi

Mengingat lanskap peraturan yang terfragmentasi secara global, peluang investasi akan berbeda di setiap wilayah. Inilah beberapa area investasi yang saya suka:

Mengeksploitasi ceruk stablecoin

Masa depan stablecoin tidak pasti, tetapi ada peluang bagi stablecoin swasta untuk berkembang di ceruk di mana bank sentral cenderung tidak akan masuk.

Kekhawatiran geopolitik dapat menyebabkan pemerintah lebih memilih stablecoin swasta daripada CBDC yang dikeluarkan oleh kekuatan asing. Ini terutama berlaku di negara-negara dengan inflasi tinggi. Saya berharap penerbit stablecoin swasta terus menemukan kesuksesan di pasar ini.

Seperti disebutkan di atas, CBDC ritel menimbulkan pertanyaan kebijakan moneter yang belum pernah terjadi sebelumnya kepada bank sentral, membiarkan pintu terbuka untuk stablecoin swasta. Model “tokenized deposit” dengan stablecoin yang ditawarkan oleh bank komersial yang ada kemungkinan akan menang di AS, jadi kita harus mencari peluang investasi di luar negeri. Stablecoin ritel swasta dapat menang di pasar negara berkembang dengan sistem perbankan yang kurang matang.

Disintermediasi broker forex

Lebih dari $7 triliun diperdagangkan setiap hari di pasar valas over-the-counter. Sistem berbasis blockchain dapat secara dramatis memangkas biaya penyelesaian perdagangan valas — HSBC mampu memangkas biaya perdagangan sebesar 25% menggunakan blockchain . Dengan adopsi blockchain yang lebih luas di pasar forex, ada potensi untuk memisahkan broker forex sepenuhnya melalui platform forex.

Ada juga potensi untuk menumbuhkan pasar dengan menawarkan transaksi peer-to-peer yang akan memberikan individu, startup, dan akses usaha kecil ke pasar forex. Saat ini, 94% volume diperdagangkan antara dealer valas, bank sentral, investor institusional, dan dana lindung nilai.

Ada tantangan teknis nyata seputar skalabilitas yang masih perlu diselesaikan agar ini berfungsi, dan setiap calon pemenang di bidang ini harus menyelesaikan skalabilitas sebagai prioritas utama.

Pengiriman uang

Ada pengiriman uang sebesar $626 miliar ke negara berpenghasilan rendah dan menengah pada tahun 2022. Manfaat keamanan blockchain membuatnya sangat cocok untuk mengirim dana P2P. Pengiriman uang berbasis blockchain dapat diselesaikan secara instan, murah, dan aman.

Ada banyak dompet on-chain yang menawarkan pengiriman uang, tetapi nilai sebenarnya terletak pada mencari cara mudah untuk membelanjakan uang itu setelah sampai ke penerima ("off-ramp").

Layanan pengiriman uang lama MoneyGram telah bermitra dengan Circle dan Stellar , memungkinkan USDC diubah menjadi uang tunai di salah satu dari 350.000 lokasi di jaringan agen ritel MoneyGram. Mendapatkan kemitraan yang tepat akan menjadi kunci sukses dalam pengiriman uang, terutama di mana blockchain terlibat.

Infrastruktur untuk CBDC yang dikeluarkan pemerintah

Banyak pemerintah sedang membangun CBDC berbasis blockchain di seluruh dunia. Ada peluang yang dapat diinvestasikan untuk membantu pemerintah mencapai tujuan CBDC mereka.

Pemerintah senang dengan potensi CBDC untuk inklusi keuangan . Dompet berbasis blockchain yang dikeluarkan pemerintah memungkinkan pemerintah untuk langsung mencairkan dana secara instan ke yang tidak memiliki rekening bank, dan dapat mendorong ekonomi informal ( mirip dengan Pix di Brasil ).

Kita dapat melihat ke Ripple untuk melihat ini adalah aksi. Platform pembayaran lintas batas kini menyediakan platform manajemen siklus hidup CBDC , dengan menghitung negara-negara seperti Montenegro, Bhutan, dan Palau sebagai pelanggan.

Di dek

Minggu depan saya akan meliput Biometrik , jadi ikuti saya di Medium dan dapatkan pemberitahuan saat artikel berikutnya ditayangkan!

Terima kasih khusus kepada Teddy Himler dan anggota tim Antler lainnya (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) atas kontribusi mereka pada artikel ini. Terima kasih juga kami sampaikan kepada Kester Keating di Barclays, Andrew Kaing (sesama alumni GoCardless), Gali Heichel dari Klarna, Tristan Corpe di Tink, Carolyn Breeze di AzuPay, Matt Stafford di Circle, Adams Conrad di QED, dan banyak lagi yang telah berkontribusi waktu mereka untuk mengobrol tentang pembayaran waktu nyata dan membantu copywriting!

![Apa itu Linked List? [Bagian 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)