L'emergere della finanza decentralizzata

DeFi sostituirà il sistema finanziario legacy centralizzato

L' attuale sistema finanziario globale ha creato enormi quantità di ricchezza per le persone con risorse, conoscenza e accesso ai centri finanziari di tutto il mondo. Allo stesso tempo, eventi come la crisi abitativa del 2008-2009 non solo hanno causato enormi difficoltà sia per l'uomo comune che per i ricchi, ma hanno eroso la fiducia della popolazione generale nel sistema attuale.

Fino a quando non si è verificata la crisi finanziaria di cui sopra, non c'era un'alternativa al traballante sistema finanziario centralizzato, ma nell'ultimo decennio è emerso un nuovo modello finanziario decentralizzato - abilitato dalla tecnologia, guidato dall'innovazione con l'immenso bisogno per l'inclusività per i meno privilegiati.

Sviluppi tecnologici

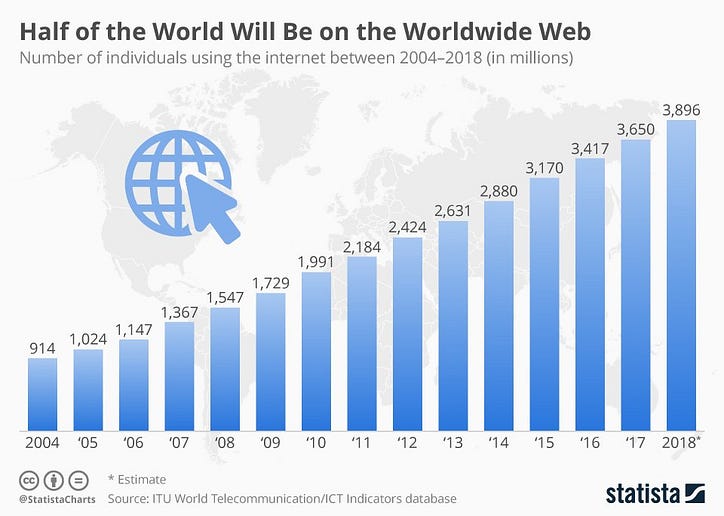

- Internet (primi anni '90) - Un progetto di ricerca ( ARPANET ) avviato nel 1969 è diventato lo strumento di comunicazione globale sottostante per le masse. Il World Wide Web oggi fornisce un accesso democratizzato alle informazioni a portata di mano. Secondo l'Unione internazionale delle telecomunicazioni, quasi 4 miliardi di persone (o circa il 51%) della popolazione mondiale ha accesso a Internet entro la fine del 2018 e il numero è solo in crescita.

- Smartphone (2007) - Il primo decennio del 21 ° secolo ha visto esplodere gli smartphone sulla scena. Mentre i telefoni cellulari esistevano molto prima di questo, gli smartphone hanno cambiato non solo il modo in cui comunichiamo, ma il modo in cui conduciamo la nostra vita quotidiana e le nostre attività. Come riportato dalla Banca Mondiale, i due terzi dei circa 1,7 miliardi di persone senza banca nel mondo hanno smartphone, il che dà loro la possibilità di far parte del sistema finanziario emergente.

- Banca digitale (1994) - Con la proliferazione di Internet e la facilità di accesso e usabilità, le persone sono diventate più a proprio agio nel gestire le proprie finanze online. Le istituzioni finanziarie tradizionali tradizionali offrono servizi bancari digitali, che si sono evoluti nel tempo fino a includere un ampio spettro di servizi. Juniper Research afferma che gli utenti del digital banking hanno raggiunto i 2 miliardi nel 2018.

- Digital Ledger Technology (2008) - Forse il singolo fattore più importante che ha contribuito di più a questa transizione è stata l'ascesa della DLT (Digital Ledger Technology) e delle criptovalute / risorse digitali associate come Bitcoin. Le blockchain pubbliche funzionano sul tema centrale del decentramento. Discuteremo più tardi le caratteristiche della blockchain pubblica.

- Fintechs (1998) - A seguito della convergenza della DLT verso l'ecosistema finanziario, un'altra innovazione sotto forma di società di tecnologia finanziaria autonoma ( Fintechs ) è emersa sulla scena e ha preso d' assalto il mondo della finanza negli ultimi anni. Questi Fintech stanno rimodellando l'ecosistema esistente in uno che soddisfi le esigenze del nuovo consumatore esperto di tecnologia. I prodotti e i servizi vengono adattati alle esigenze del segmento in crescita dei Millennials e della Generazione Zers.

Rivediamo alcune caratteristiche delle reti decentralizzate che lo rendono così favorevole al nuovo modello.

⇒ Decentrato : i record vengono conservati su migliaia di computer in tutto il mondo chiamati nodi invece che su un server centrale che è molto più incline ad attacchi dannosi.

⇒ Senza autorizzazione - Non ci sono restrizioni all'ingresso nella rete, chiunque nel mondo può avere accesso e far parte della blockchain. A differenza dell'attuale sistema finanziario, ricchezza, ubicazione e status non sono fattori proibitivi.

⇒ Trustless - Non è richiesta un'autorità centrale per convalidare le transazioni sulla rete. Tutti i nodi partecipanti svolgono questo lavoro mentre le banche centrali, i governi e alcune entità finanziarie autorizzate svolgono queste funzioni solo nell'attuale sistema finanziario. Non c'è da stupirsi tra i diversi settori dell'economia globale, i servizi finanziari sono quelli meno affidabili dalle persone.

⇒ Trasparente - Poiché la blockchain è una rete pubblica, le transazioni sono pubbliche e facilmente controllabili, il che porta uno strato di trasparenza al processo. Nel sistema finanziario centrale, nulla è aperto al pubblico e il processo di responsabilità è nel migliore dei casi losco.

⇒ Resistente alla censura - Per le reti decentralizzate, nessuna parte, entità o nodo può invalidare le transazioni, annullare le modifiche o chiudere completamente la rete. In un sistema finanziario centralizzato, come quello che abbiamo attualmente, i governi hanno il potere di manipolarlo, il che può avere effetti devastanti sui mercati finanziari e sulla vita delle persone.

⇒ Programmabile : gli sviluppatori possono programmare la logica aziendale in servizi finanziari a basso costo e interoperabili. Piuttosto che implementare un sistema completamente nuovo, la tecnologia può essere implementata in modi intuitivi per risolvere i problemi. I sistemi attuali utilizzano processi lenti e macchinosi che sono difficili da riscrivere e costosi da sostituire.

Impatti della finanza decentralizzata

- Il maggiore impatto del nuovo modello decentralizzato sarà l' inclusività che porterà alle persone, portando un più ampio accesso globale ai servizi finanziari. Le fintech sono e continueranno a svolgere un ruolo fondamentale in questa impresa. Chiunque abbia una connessione Internet e / o uno smartphone può accedere ai servizi finanziari. Un gestore di fondi speculativi presso una delle principali società finanziarie negli Stati Uniti o un agricoltore in una remota regione dell'Africa avrà lo stesso livello di accesso. Le barriere come la ricchezza da investire, la distanza dalle economie funzionanti e la mancanza di documentazione diminuirebbero.

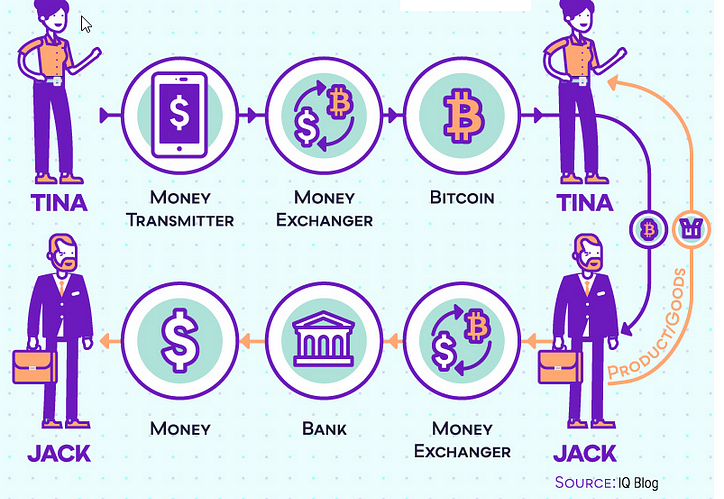

- La rimozione degli intermediari sarà l'altro grande vantaggio del nuovo modello. I servizi di rimessa diventeranno molto più economici per la popolazione globale, specialmente per le persone che vivono all'estero e dovranno inviare denaro a casa regolarmente. Secondo il rapporto della Banca mondiale, le commissioni di rimessa medie globali sono di circa il 7% significativamente superiori all'obiettivo del G-20 del 5% e all'obiettivo dell'obiettivo sostenibile delle Nazioni Unite del 3%. Le app di trasferimento internazionale di denaro come Xoom, TransferWise e WorldRemit sono alcuni degli esempi dei servizi di rimessa che rendono possibili rimesse all'estero più economiche e veloci.

- Importante miglioramento della privacy e della sicurezza dei dati dei consumatori. La finanza decentralizzata non richiede la convalida di un'autorità centrale per effettuare transazioni in sicurezza. Un malintenzionato non sarà in grado di rubare nulla finché i client avranno il controllo della loro chiave privata. Mentre nel sistema centralizzato, le informazioni dei clienti risiedono su un server centrale in una singola posizione fisica che può essere l'obiettivo di attacchi dannosi ripetuti e rinforzati.

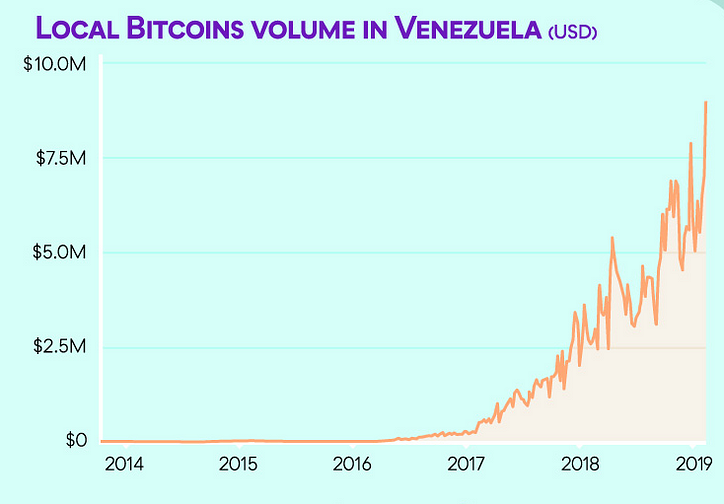

- L'immutabilità delle reti decentralizzate gli conferisce la capacità di sfidare qualsiasi tentativo di arresto da parte di chiunque. Nei paesi con scarsa governance e autoritarismo, i governi usano l'autorità centrale per censurare finanziariamente i propri cittadini congelando i conti, rimuovendo fondi, negando l'accesso ai sistemi di pagamento, ecc. I cittadini possono utilizzare il sistema finanziario decentralizzato per proteggere la loro ricchezza e risparmi per tutta la vita. L'esempio più lampante a questo proposito è il Venezuela, dove l'iperinflazione incontrollata ha provocato una completa perdita di fiducia nella valuta fiat del paese, causato una recessione, evaporato i risparmi delle persone e un aumento del tasso di criminalità derivante da un altissimo tasso di disoccupazione del 39%. I venezuelani si sono rivolti a valute digitali decentralizzate come Bitcoin, Dash e altri scambiandole su mercati peer-to-peer (P2P) come LocalBitcoins (grafico sopra).

- La semplicità d'uso è la più grande comodità che i servizi finanziari decentralizzati hanno portato alle persone. Le app Plug & Play sul tuo smartphone ti consentono di utilizzare i servizi in modo intuitivo senza la complessità e i vincoli dispendiosi in termini di tempo del sistema centralizzato. Il sistema decentralizzato consentirebbe a una donna in Cina di ricevere un prestito da una piattaforma di prestito online negli Stati Uniti per investire in un'azienda in India pagando il proprio debito a casa, tramite app interoperabili all-in-one.

Gli utenti potrebbero condurre le loro attività economiche e di investimento sulle blockchain pubbliche e scambiare la loro ricchezza sul sistema centralizzato. Ciò può anche fornire un'opportunità di copertura per gli investitori che possono diversificare il proprio portafoglio detenendo partecipazioni in entrambi i sistemi, riducendo così il rischio sistematico. Il meglio di entrambi i mondi?

E - mail 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegram 🔗

Articoli recenti:

Perché l'indice di ricchezza inclusiva è una misura migliore del progresso sociale rispetto al PIL? Cosa sai di Smart Credentials, J-Coin e c-lightning Lightning Torch Initiative : spargere la voce sui micro pagamenti scalabili in bitcoin L'unbundling & rebundling delle FintechsPubblicato originariamente su www.datadriveninvestor.com il 14 marzo 2019.