Os Quatro Cavaleiros da Revolução dos Pagamentos Digitais: CBDCs e Stablecoins

Parte 3 de uma série de 4 partes que abrange quatro tecnologias emergentes de Fintech que mudarão fundamentalmente a forma como pagamos. Discutirei o estado da tecnologia (tanto nacional quanto globalmente), minha visão sobre a tecnologia e onde está a oportunidade de investimento. Se você perdeu, clique aqui para a parte 1 (Pagamentos em tempo real) e clique aqui para a parte 2 (Open Banking) .

Introdução aos CBDCs e Stablecoins

As moedas digitais capturaram grande parte da atenção do público nos últimos 5 anos, em grande parte devido à natureza especulativa do Bitcoin e outras criptomoedas. Mas nem todas as criptomoedas são esquemas de “enriquecimento rápido”. Stablecoins, por exemplo, são criptomoedas atreladas a uma moeda fiduciária nacional. A moeda USD da Circle (USDC) e a USDT da Tether são as duas stablecoins mais conhecidas e ambas estão atreladas ao dólar americano. As stablecoins são um componente chave das trocas de criptomoedas, pois fornecem liquidez para as transações. De acordo com a CoinMetrics, as stablecoins foram usadas para executar US$ 7,4 trilhões em transações de criptomoedas somente em 2022.

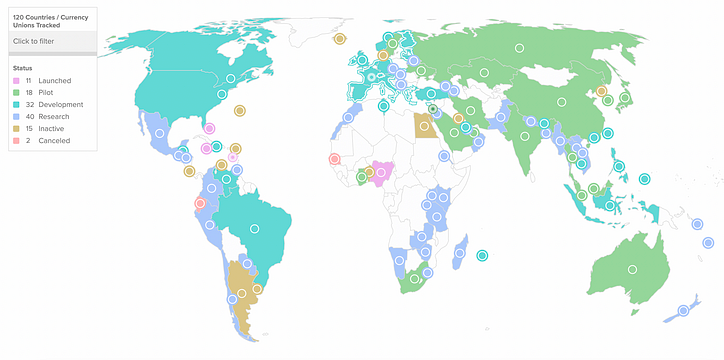

A ascensão das stablecoins levou os bancos centrais de todo o mundo a entrar em ação. Ao contrário das stablecoins privadas, as moedas digitais do banco central (CBDCs) são emitidas e apoiadas por um banco central. 114 países ao redor do mundo estão explorando CBDCs e 11 já lançaram um CBDC, de acordo com o CBDC Tracker do The Atlantic Council .

As Bahamas foram o primeiro país a lançar um CBDC, com o lançamento do Sand Dollar digital em março de 2020, mas tem lutado para ser adotado e se tornou um dano colateral nas consequências do colapso do FTX . A China também está buscando agressivamente um CBDC, lançando recentemente um piloto que abrange 250 milhões de pessoas, a fim de aumentar o uso do yuan internacionalmente.

O uso generalizado de stablecoins privadas representa um risco para o controle dos bancos centrais sobre a política monetária. Ainda não está claro se as stablecoins e as CBDCs emitidas pelo banco central podem coexistir - é em grande parte teoria neste momento . Os bancos centrais têm opiniões diferentes sobre a melhor maneira de implantar um CBDC.

O Banco da Inglaterra, por exemplo, não está convencido de que a blockchain precisa fazer parte da solução. Jon Cunliffe, vice-governador do banco central para estabilidade financeira, destacou “alguns desafios reais de escalabilidade” com a tecnologia de contabilidade digital (DLT). Os atuais protocolos de blockchain simplesmente não têm a capacidade de transação para suportar a adoção de um CBDC em todo o mercado.

Outros bancos centrais estão adotando uma postura mais otimista em CBDCs baseados em blockchain. Por exemplo, Hong Kong, Tailândia, China e Emirados Árabes Unidos estão trabalhando juntos no Projeto mBridge, que forneceria uma infraestrutura técnica de blockchain compartilhada entre vários CBDCs. A esperança seria que a infraestrutura compartilhada pudesse resolver muitos dos desafios dos pagamentos internacionais hoje, promovendo a interoperabilidade entre os sistemas de pagamento nacionais.

Principais decisões enfrentadas pelos bancos centrais

As questões enfrentadas pelos bancos centrais não são fáceis. Sua decisão sobre como implantar CBDCs depende de uma tecnologia emergente e tem efeitos desconhecidos na política monetária. Se os bancos centrais não tomarem uma decisão, as stablecoins privadas podem preencher o vazio, o que também reduziria o controle dos bancos centrais sobre a oferta monetária. Além disso, há implicações geopolíticas que obrigam os bancos centrais a agir. Para os EUA e a China, os CBDCs marcam um ponto de inflexão na luta para ser a moeda de reserva global. E para outros países, os CBDCs fazem parte da batalha para resistir à dolarização e preservar a soberania monetária.

Consequentemente, há uma série de decisões importantes que afetarão a forma como cada banco central escolhe implantar um CBDC.

- Acesso restrito ou amplo a CBDCs

- Dentro ou fora da cadeia

- Relacionamento com stablecoins

A decisão sobre como implantar CBDCs não é apenas uma decisão tecnológica. Os bancos devem fazer uma política histórica sobre quem tem acesso à moeda. Nas Bahamas, o Sand Dollar digital foi disponibilizado diretamente ao público em geral. Isso significa que os clientes de varejo teriam contas diretamente no banco central e que o Sand Dollar digital é uma reivindicação direta do banco central. Essa configuração é chamada de CBDC de varejo . Embora isso signifique que o Sand Dollar pode ser usado para desembolsos diretos a seus cidadãos, uma ferramenta eficaz para inclusão financeira, também tem implicações desconhecidas na eficácia da política monetária moderna, porque as pessoas teriam reivindicações digitais diretas contra o banco central.

Isso é dramaticamente diferente do sistema de reserva de frações que domina o sistema bancário global hoje. O Federal Reserve System dos EUA, por exemplo, é um sistema de dois níveis com bancos comerciais servindo como intermediários para clientes de varejo. Os clientes de varejo têm contas em bancos comerciais e detêm créditos contra os bancos comerciais, não contra o banco central.

O piloto da China fornece um roteiro de como seria um sistema de dois níveis baseado em CBDCs. A China emitiria CBDC no atacado diretamente para bancos comerciais e esses bancos, por sua vez, emitiriam contas para clientes de varejo. Um ajuste interessante é que a China está ampliando o acesso no segundo nível - incluindo não apenas bancos, mas também provedores de telecomunicações e provedores de pagamento terceirizados. O Banco Popular da China acredita que esse sistema de dois níveis fornecerá escalabilidade ao sistema e espera que o sistema processe mais de 300.000 transações por segundo no futuro (processa 10.000 transações por segundo hoje).

Um banco central operando um CBDC de atacado não é uma grande inovação – o Federal Reserve System dos EUA já processa transações de atacado digitalmente hoje. É provável que os bancos centrais vejam o amplo acesso aos CBDCs (CBDCs de varejo) como arriscado para a estabilidade financeira porque eles desintermediam os bancos e reduzem a disponibilidade de crédito. Da mesma forma, os CBDCs de varejo representam uma série de incógnitas para a política monetária - por exemplo, enfraquecerá ou fortalecerá a transmissão monetária - e provavelmente procederá com cautela com os CBDCs de varejo. Eles são mais propensos a usar um sistema de dois níveis, inovando em como os CBDCs de atacado são implantados antes de passar para aplicativos de varejo. Devido a essas preocupações políticas, os bancos centrais podem nunca lançar CBDCs de varejo generalizados, e as stablecoins privadas podem ser a resposta.

Dentro ou fora da cadeia

Muitos CBDCs estão sendo construídos no blockchain (“on-chain”), mas como o Banco da Inglaterra chamou , um CBDC também pode ser construído em arquitetura centralizada.

Os CBDCs on-chain oferecem vários benefícios. Primeiro, as transações CBDC on-chain se beneficiariam da segurança, rastreabilidade e integridade dos dados (muitas vezes referidas como “imutabilidade”) do blockchain. Os bancos centrais estão particularmente interessados na rastreabilidade porque os ajuda a combater a fraude e a lavagem de dinheiro. Outro benefício das CBDCs on-chain é que elas ampliam a capacidade do governo de trazer os não-bancarizados para o sistema financeiro. Os governos podem emitir CBDCs diretamente para seus cidadãos e fazer desembolsos diretos em suas contas, independentemente de serem ou não bancárias.

Com tudo isso dito, é o elemento de descentralização dos CBDCs que é mais atraente para players globais como a China. A China quer ser a moeda de reserva global e não é surpreendente que eles sejam líderes em CBDCs on-chain por meio de seu trabalho no e-Yuan e no Projeto mBridge. Para atingir esse objetivo, a China deve construir um CBDC em uma infraestrutura blockchain descentralizada e compartilhada. Outros países simplesmente não confiariam em uma solução centralizada organizada pela China, e o blockchain é a única tecnologia que permite pagamentos transfronteiriços seguros sem um intermediário centralizado.

Os principais benefícios de ser construído fora da cadeia são escalabilidade, controle e interoperabilidade. Os CBDCs fora da cadeia podem atingir um nível mais alto de escala hoje - o AliPay pode processar 500.000 transações por segundo, contra 24.000 no Solana hoje. Esse nível de escala é necessário para um sistema de pagamento nacional, especialmente para aplicações de varejo. Os bancos centrais não precisam de um livro-razão descentralizado e podem, de fato, preferir um livro-razão centralizado para manter um controle próximo. Além disso, os CBDCs off-chain apresentam menos problemas de interoperabilidade técnica do que um CBDC on-chain. Eles podem trabalhar com a infraestrutura existente em bancos de varejo sem a necessidade de desenvolvimentos adicionais em rampas de entrada e saída de blockchain. Enquanto os bancos investiram bilhões em cripto e blockchain, eles estão realmente prontos para processar transações em escala no blockchain?

Relacionamento com stablecoins

Existe uma tensão natural entre CBDCs e stablecoins - as stablecoins ameaçam a capacidade dos bancos centrais de administrar a política monetária, reduzindo o controle dos bancos centrais sobre a oferta monetária. Dito isso, existem alguns casos em que as stablecoins ainda têm um propósito com os CBDCs generalizados. Dada a relutância dos bancos centrais em se comprometer com aplicações de varejo devido às implicações da política monetária, as stablecoins podem preencher essa lacuna como moeda digital de preço fixo.

Em países com alta inflação, a emissão de CBDCs em moeda local não resolverá os problemas de inflação. Na América Latina , as pessoas migraram para as stablecoins em busca da estabilidade oferecida pelo dólar americano. É provável que as stablecoins emitidas de forma privada continuem a prosperar nesses ambientes de alta inflação. As stablecoins fornecem os benefícios dos CBDCs sem promover a dependência direta de um governo estrangeiro. Países como a Argentina podem preferir stablecoins ao CBDC emitido pelos EUA. Nesse caso, os argentinos teriam maior acesso a dólares americanos estáveis sem precisar obter e transportar dinheiro físico, mas sem aumentar drasticamente a influência estrangeira no país (como aconteceria com um CBDC).

Obviamente, as stablecoins privadas podem se beneficiar de melhorias no investimento do governo em CBDCs baseados em blockchain. Matt Stafford, VP Revenue — Partnerships at Circle aponta para os esforços da CBDC do governo central no Brasil como evidência:

Alguns avanços da CBDC são realmente benéficos para as stablecoins. O Brasil é um ótimo exemplo de país que adota uma abordagem em que a CBDC e as stablecoins privadas podem coexistir. O Real Digital no Brasil provavelmente servirá principalmente como um CBDC de atacado, conectando os bancos domésticos da mesma forma que os sistemas RTP em outros países. O CBDC pode ser uma camada de base que é interoperável com stablecoins privadas para alimentar uma variedade de casos de uso na web3 e empresas/serviços de pagamento mais tradicionais, e estamos entusiasmados com o potencial disso.

Os EUA avançam em direção a “depósitos tokenizados”

Cada vez mais parece que qualquer novo CBDC lançado nos EUA se encaixará no sistema bancário de dois níveis existente hoje, com os bancos comerciais servindo como intermediários entre o Fed e os clientes de varejo. Nesse modelo, instituições depositárias licenciadas, como bancos comerciais, ofereceriam “depósitos tokenizados”. Esses depósitos seriam equivalentes aos depósitos existentes já detidos por esses bancos, mas são registrados em um blockchain.

Os depósitos tokenizados fornecem muitos dos benefícios das stablecoins sem a restrição de garantia total de 1:1 em moeda fiduciária e equivalente a moeda fiduciária. Stablecoins como o Circle normalmente possuem licenças de transmissão de dinheiro (MTLs) e são obrigados a ter 100% de apoio. Na forma de token, os depósitos podem ser transferidos instantaneamente, 24 horas por dia, 7 dias por semana. Além disso, esses “tokens de depósito” seriam programáveis, permitindo operações de pagamento mais complexas. Confira este clipe da Bloomberg discutindo por que o JP Morgan vê os tokens de depósito como o melhor dos dois mundos ( começando em 4:58 ).

Exigências de reservas menos onerosas e acesso incumbente ao sistema do Federal Reserve colocam as instituições depositárias existentes no banco do motorista em relação aos detentores de licenças de transmissão de dinheiro. Mesmo os bancos criptográficos com licenças bancárias, como Kraken e Custodia, possuem apenas cartas bancárias Wyoming SPDI , que também têm 100% de reserva obrigatória. E não parece que os criptoativos serão aceitos no sistema do Federal Reserve tão cedo - em janeiro de 2023, o Fed rejeitou o pedido da Custodia para ser um banco membro do Federal Reserve.

Uma Perspectiva Fragmentada

A adoção de CBDCs e stablecoins é altamente dependente da política monetária e das decisões geopolíticas dos bancos centrais e governos. Então, como será o futuro? Varia conforme a região.

Alguns países estão se inclinando para um CBDC fora da cadeia (Reino Unido, UE). Esses mercados provavelmente alavancarão a infraestrutura de pagamentos em tempo real existente para impulsionar a emissão de CBDC no atacado.

Outros países estão construindo ativamente na cadeia. A China está procurando criar uma infraestrutura multi-CBDC compartilhada, presumivelmente para aumentar sua posição como moeda de reserva regional na Ásia.

Em países com alta inflação, as stablecoins são uma opção mais atraente do que as CBDCs. Os CBDCs denominados em moeda local sofrerão as mesmas pressões inflacionárias que o dinheiro não digital, e os CBDCs estrangeiros vêm com restrições.

Transações transfronteiriças são outro caso de uso para blockchain devido ao potencial de cortar intermediários e reduzir custos. O Projeto mBridge (Hong Kong, China, Tailândia, Emirados Árabes Unidos), o Projeto Dunbar (Austrália, Cingapura, Malásia e África do Sul) e o Projeto Icebreaker (Israel, Noruega, Suécia) estão explorando plataformas multi-CBDC em grande escala.

A natureza fragmentada e regional do desenvolvimento adiciona complexidade a qualquer rede de pagamentos ou mercado de câmbio baseado na tecnologia. Permanece incerto se as redes de pagamento conta a conta (RTP) baseadas em blockchain ou em tempo real vencerão neste espaço. No entanto, a necessidade de escala e os desafios com a tecnologia blockchain em relação ao progresso regulatório provavelmente favorecem a adoção de redes de pagamento em tempo real não blockchain por bancos centrais, bancos comerciais e provedores de pagamento.

A oportunidade de investimento

Dado o cenário regulatório fragmentado globalmente, as oportunidades de investimento variam de acordo com a região. Aqui estão algumas áreas de investimento que eu gosto:

Explorando nichos de stablecoin

O futuro das stablecoins é incerto, mas há oportunidade para as stablecoins privadas prosperarem em nichos onde os bancos centrais têm menos probabilidade de entrar.

Preocupações geopolíticas podem fazer com que os governos prefiram stablecoins privadas a CBDCs emitidas por potências estrangeiras. Isso é especialmente verdadeiro em países com alta inflação. Espero que os emissores privados de stablecoin continuem obtendo sucesso nesses mercados.

Conforme observado acima, os CBDCs de varejo representam uma questão de política monetária sem precedentes para os bancos centrais, deixando a porta aberta para stablecoins privados. O modelo de “depósitos tokenizados” com stablecoins oferecidos pelos bancos comerciais existentes provavelmente vencerá nos EUA, portanto, devemos procurar oportunidades de investimento no exterior. As stablecoins privadas de varejo podem vencer em mercados emergentes com sistemas bancários menos maduros.

Desintermediação de corretores forex

Mais de US$ 7 trilhões são negociados todos os dias nos mercados forex de balcão. Os sistemas baseados em blockchain podem reduzir drasticamente os custos para liquidar negociações forex - o HSBC conseguiu reduzir os custos de negociação em 25% usando o blockchain . Com a adoção mais ampla de blockchain nos mercados forex, existe o potencial de desintermediar o corretor forex inteiramente por meio de uma plataforma forex.

Também há potencial para aumentar o mercado oferecendo transações ponto a ponto que dariam a indivíduos, startups e pequenas empresas acesso aos mercados cambiais. Atualmente, 94% do volume é negociado entre forex dealers, bancos centrais, investidores institucionais e hedge funds.

Existem desafios técnicos reais em relação à escalabilidade que ainda precisam ser resolvidos para que isso funcione, e qualquer vencedor em potencial nesse espaço deve resolver a escalabilidade como prioridade máxima.

Remessa

Houve $ 626 bilhões em remessas para países de baixa e média renda em 2022. Os benefícios de segurança do blockchain o tornam uma ótima opção para o envio de fundos P2P. As remessas baseadas em blockchain podem ser liquidadas instantaneamente, de forma barata e segura.

Existem muitas carteiras on-chain que oferecem remessa, mas o valor real está em descobrir maneiras fáceis de gastar esse dinheiro assim que chegar ao destinatário (a “rampa de saída”).

O serviço de remessa legado MoneyGram fez parceria com a Circle e a Stellar , permitindo que o USDC seja transformado em dinheiro em qualquer um dos 350.000 locais da rede de agentes de varejo da MoneyGram. Conseguir a parceria certa será a chave para o sucesso nas remessas, especialmente onde o blockchain está envolvido.

Infraestrutura para CBDCs emitidos pelo governo

Muitos governos estão construindo CBDCs baseados em blockchain em todo o mundo. Existem oportunidades de investimento para ajudar os governos a atingir suas metas de CBDC.

Os governos estão entusiasmados com o potencial que as CBDCs têm para inclusão financeira . As carteiras baseadas em blockchain emitidas pelo governo permitem que os governos desembolsem fundos diretamente instantaneamente para os não-bancarizados e podem alimentar a economia informal ( semelhante ao Pix no Brasil ).

Podemos olhar para o Ripple para ver se isso é ação. A plataforma de pagamentos transfronteiriços agora fornece uma plataforma de gerenciamento de ciclo de vida CBDC , contando com países como Montenegro, Butão e Palau como clientes.

No convés

Na próxima semana estarei cobrindo Biometria , então me siga no Medium e seja notificado quando o próximo artigo for ao ar!

Um agradecimento especial a Teddy Himler e ao restante da equipe Antler (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) por sua contribuição ao artigo. Agradecimentos também são devidos a Kester Keating no Barclays, Andrew Kaing (um colega GoCardless alum), Gali Heichel de Klarna, Tristan Corpe em Tink, Carolyn Breeze em AzuPay, Matt Stafford em Circle, Adams Conrad em QED, e muitos outros que contribuíram seu tempo conversando sobre pagamentos em tempo real e ajudando na redação!

![O que é uma lista vinculada, afinal? [Parte 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)