การเกิดขึ้นของการเงินแบบกระจายอำนาจ

DeFi จะเข้ามาแทนที่ระบบการเงินแบบรวมศูนย์

ปัจจุบันระบบการเงินทั่วโลกได้สร้างจำนวนมหาศาลของความมั่งคั่งสำหรับคนที่มีทรัพยากรความรู้และการเข้าถึงศูนย์กลางทางการเงินทั่วโลก ในขณะเดียวกันเหตุการณ์เช่นวิกฤตที่อยู่อาศัยในปี 2551–52 ไม่เพียง แต่สร้างความยากลำบากให้กับคนทั่วไปและคนรวยเท่านั้น แต่ยังทำลายความเชื่อมั่นของประชาชนทั่วไปในระบบปัจจุบัน

จนกระทั่งวิกฤตการเงินดังกล่าวข้างต้นเกิดขึ้นไม่มีทางเลือกอื่นนอกจากระบบการเงินแบบรวมศูนย์ที่สั่นคลอน แต่ในทศวรรษที่ผ่านมารูปแบบทางการเงินแบบกระจายอำนาจแบบใหม่ได้เกิดขึ้นซึ่งเป็นรูปแบบที่เปิดใช้งานโดยเทคโนโลยีขับเคลื่อนด้วยนวัตกรรมด้วยความต้องการอันยิ่งใหญ่ เพื่อความครอบคลุมสำหรับผู้ด้อยโอกาส

การพัฒนาทางเทคโนโลยี

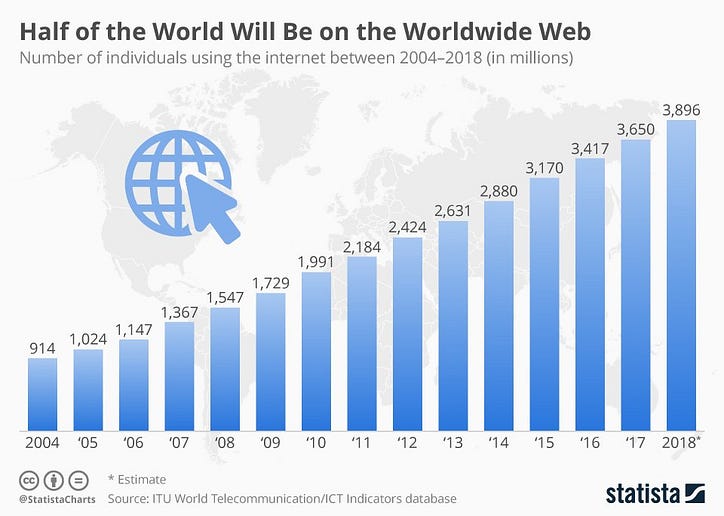

- อินเทอร์เน็ต (ช่วงต้นทศวรรษ 1990) - โครงการวิจัย ( ARPANET ) ที่ริเริ่มในปี 2512 ได้กลายเป็นเครื่องมือสื่อสารระดับโลกสำหรับคนทั่วไป วันนี้เวิลด์ไวด์เว็บให้การเข้าถึงข้อมูลแบบประชาธิปไตยเพียงปลายนิ้วสัมผัส จากข้อมูลของสหภาพโทรคมนาคมระหว่างประเทศพบว่าประชากรเกือบ 4 พันล้านคน (หรือประมาณ 51%) ของประชากรทั่วโลกสามารถเข้าถึงอินเทอร์เน็ตได้ภายในสิ้นปี 2561 และมีจำนวนเพิ่มมากขึ้นเท่านั้น

- สมาร์ทโฟน (2550) - ทศวรรษแรกของศตวรรษที่ 21 สมาร์ทโฟนระเบิดในที่เกิดเหตุ ในขณะที่โทรศัพท์เคลื่อนที่มีอยู่ก่อนหน้านี้สมาร์ทโฟนไม่เพียงเปลี่ยนวิธีการสื่อสาร แต่วิธีการดำเนินชีวิตประจำวันและธุรกิจของเรา ตามรายงานของธนาคารโลกพบว่า 2 ใน 3 ของประชากรที่ไม่ได้รับการฝากเงินประมาณ 1.7 พันล้านคนทั่วโลกมีสมาร์ทโฟนทำให้พวกเขาสามารถเป็นส่วนหนึ่งของระบบการเงินที่เกิดขึ้นใหม่

- ดิจิทัลแบงกิ้ง (1994) - ด้วยการแพร่หลายของอินเทอร์เน็ตและความสะดวกในการเข้าถึงและความสามารถในการใช้งานผู้คนจึงสะดวกสบายมากขึ้นในการจัดการการเงินทางออนไลน์ สถาบันการเงินแบบอิฐและปูนแบบดั้งเดิมได้นำเสนอบริการธนาคารดิจิทัลซึ่งมีการพัฒนาอยู่ตลอดเวลาเพื่อรวมบริการที่หลากหลาย Juniper Research ระบุว่าผู้ใช้บริการธนาคารดิจิทัลถึง 2 พันล้านคนในปี 2561

- เทคโนโลยีบัญชีแยกประเภทดิจิทัล (2008) - บางทีปัจจัยที่สำคัญที่สุดเพียงประการเดียวที่มีส่วนทำให้เกิดการเปลี่ยนแปลงนี้มากที่สุดคือการเพิ่มขึ้นของDLT (Digital Ledger Technology)และ Cryptocurrencies / Digital assets เช่น Bitcoin บล็อกเชนสาธารณะทำหน้าที่เป็นศูนย์กลางของการกระจายอำนาจ เราจะพูดถึงคุณสมบัติของบล็อคเชนสาธารณะในภายหลัง

- Fintechs (1998) - หลังจากการบรรจบกันของ DLT สู่ระบบนิเวศทางการเงินนวัตกรรมอีกรูปแบบหนึ่งในรูปแบบของ บริษัท เทคโนโลยีทางการเงินแบบสแตนด์อโลน ( Fintechs ) ได้เกิดขึ้นในที่เกิดเหตุและได้ยึดครองโลกของการเงินโดยพายุในช่วงไม่กี่ปีที่ผ่านมา ฟินเทคเหล่านี้กำลังพลิกโฉมระบบนิเวศที่มีอยู่ให้เป็นหนึ่งเดียวซึ่งตอบสนองความต้องการของผู้บริโภคที่เข้าใจเทคโนโลยีใหม่ ๆ ผลิตภัณฑ์และบริการได้รับการตอบสนองความต้องการของกลุ่ม Millennials & Generation Zers ที่กำลังเติบโต

มาดูคุณสมบัติบางอย่างของเครือข่ายแบบกระจายศูนย์ที่ทำให้เป็นที่ชื่นชอบสำหรับรุ่นใหม่

⇒ กระจายอำนาจ - บันทึกจะถูกเก็บไว้ในคอมพิวเตอร์หลายพันเครื่องทั่วโลกที่เรียกว่าโหนดแทนที่จะเป็นเซิร์ฟเวอร์กลางซึ่งมีแนวโน้มที่จะถูกโจมตีโดยประสงค์ร้ายมากกว่า

⇒ไม่อนุญาต - ไม่มีข้อ จำกัด ในการเข้าสู่เครือข่ายทุกคนในโลกสามารถเข้าถึงและเป็นส่วนหนึ่งของบล็อกเชนได้ ไม่เหมือนกับระบบการเงินในปัจจุบันความมั่งคั่งสถานที่ตั้งและสถานะไม่ใช่ปัจจัยที่ห้ามปราม

⇒ไม่น่าเชื่อถือ - ไม่จำเป็นต้องใช้อำนาจส่วนกลางในการตรวจสอบธุรกรรมบนเครือข่าย โหนดที่เข้าร่วมทั้งหมดทำหน้าที่นี้ในขณะที่ธนาคารกลางรัฐบาลและหน่วยงานทางการเงินที่ได้รับอนุญาตบางแห่งจะทำหน้าที่เหล่านี้ในระบบการเงินปัจจุบันเท่านั้น ไม่น่าแปลกใจในภาคส่วนต่างๆของเศรษฐกิจโลกบริการทางการเงินเป็นบริการที่ประชาชนเชื่อถือน้อยที่สุด

⇒ โปร่งใส - เนื่องจาก blockchain เป็นเครือข่ายสาธารณะธุรกรรมจึงเป็นแบบสาธารณะและตรวจสอบได้ง่ายซึ่งจะนำความโปร่งใสมาสู่กระบวนการ ในระบบการเงินส่วนกลางไม่มีอะไรเปิดให้สาธารณชนเข้าชมและกระบวนการรับผิดชอบจะดีที่สุด

⇒ ความทนทานต่อการเซ็นเซอร์ - สำหรับเครือข่ายที่กระจายอำนาจไม่มีฝ่ายใดฝ่ายหนึ่งหน่วยงานหรือโหนดใดสามารถทำให้ธุรกรรมยกเลิกการเปลี่ยนแปลงย้อนกลับหรือปิดเครือข่ายได้ทั้งหมด ในระบบการเงินแบบรวมศูนย์เช่นเดียวกับที่เรามีอยู่ในปัจจุบันรัฐบาลมีอำนาจในการจัดการซึ่งอาจส่งผลร้ายแรงต่อตลาดการเงินและชีวิตของประชาชน

⇒ตั้งโปรแกรมได้ - นักพัฒนาสามารถตั้งโปรแกรมตรรกะทางธุรกิจให้เป็นบริการทางการเงินที่มีต้นทุนต่ำและใช้งานร่วมกันได้ แทนที่จะใช้ระบบใหม่ทั้งหมดเทคโนโลยีสามารถปรับใช้ในรูปแบบที่ใช้งานง่ายเพื่อแก้ปัญหา ระบบปัจจุบันใช้กระบวนการที่ล่าช้าและยุ่งยากซึ่งยากต่อการเขียนซ้ำและมีราคาแพงที่จะเปลี่ยน

ผลกระทบของการเงินแบบกระจายอำนาจ

- ผลกระทบที่ใหญ่ที่สุดของรูปแบบการกระจายอำนาจแบบใหม่คือความครอบคลุมที่จะนำมาสู่ประชาชนโดยนำการเข้าถึงบริการทางการเงินทั่วโลกในวงกว้าง Fintechs เป็น & จะยังคงมีบทบาทสำคัญในความพยายามนี้ ทุกคนที่มีการเชื่อมต่ออินเทอร์เน็ตและ / หรือสมาร์ทโฟนสามารถเข้าถึงบริการทางการเงินได้ ผู้จัดการกองทุนป้องกันความเสี่ยงที่ บริษัท การเงินชั้นนำในสหรัฐอเมริกาหรือเกษตรกรในภูมิภาคห่างไกลของแอฟริกาจะมีสิทธิ์เข้าถึงระดับเดียวกัน อุปสรรคเช่นความมั่งคั่งในการลงทุนระยะห่างจากเศรษฐกิจที่กำลังทำงานและการขาดเอกสารประกอบจะลดน้อยลง

- การกำจัดตัวกลางจะเป็นข้อดีอีกอย่างของโมเดลใหม่ บริการโอนเงินจะถูกลงมากสำหรับประชากรทั่วโลกโดยเฉพาะอย่างยิ่งสำหรับผู้ที่อาศัยอยู่ในต่างประเทศและต้องส่งเงินกลับบ้านเป็นประจำ ตามรายงานของธนาคารโลกค่าธรรมเนียมการโอนเงินเฉลี่ยทั่วโลกอยู่ที่ประมาณ 7% ซึ่งสูงกว่าเป้าหมาย G-20 อย่างมีนัยสำคัญที่ 5% และเป้าหมายเป้าหมายที่ยั่งยืนของสหประชาชาติที่ 3% แอปโอนเงินระหว่างประเทศเช่นXoom, TransferWise & WorldRemitเป็นตัวอย่างของบริการโอนเงินที่ช่วยให้สามารถโอนเงินไปต่างประเทศได้ถูกลงและเร็วขึ้น

- การปรับปรุงครั้งใหญ่ในความเป็นส่วนตัวและความปลอดภัยของข้อมูลผู้บริโภค การเงินแบบกระจายอำนาจไม่จำเป็นต้องมีการตรวจสอบความถูกต้องของผู้มีอำนาจส่วนกลางในการทำธุรกรรมอย่างปลอดภัย นักแสดงที่ประสงค์ร้ายจะไม่สามารถขโมยอะไรได้ตราบเท่าที่ลูกค้ามีการควบคุมคีย์ส่วนตัว ในขณะที่อยู่ในระบบรวมศูนย์ข้อมูลของลูกค้าจะอยู่บนเซิร์ฟเวอร์ส่วนกลาง ณ ตำแหน่งทางกายภาพเดียวซึ่งอาจเป็นเป้าหมายของการโจมตีที่เป็นอันตรายซ้ำ ๆ และเสริมกำลัง

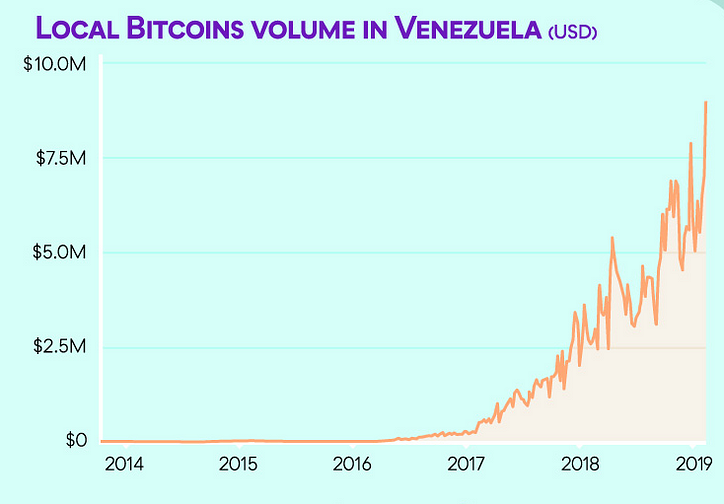

- ความไม่เปลี่ยนรูปของเครือข่ายแบบกระจายอำนาจทำให้สามารถต่อต้านการพยายามปิดระบบของใครก็ได้ ในประเทศที่มีธรรมาภิบาลและเผด็จการไม่ดีรัฐบาลจะใช้อำนาจส่วนกลางในการเซ็นเซอร์ทางการเงินของประชาชนโดยการอายัดบัญชีการเอาเงินออกการปฏิเสธการเข้าถึงระบบการชำระเงิน ฯลฯ ประชาชนสามารถใช้ระบบการเงินแบบกระจายอำนาจเพื่อปกป้องความมั่งคั่งและการออมตลอดชีวิต ตัวอย่างที่เห็นได้ชัดที่สุดในเรื่องนี้คือเวเนซุเอลาซึ่งภาวะเงินเฟ้อสูงเกินจริงส่งผลให้สูญเสียความไว้วางใจในสกุลเงินคำสั่งของประเทศอย่างสิ้นเชิงทำให้เกิดภาวะถดถอยเงินออมของผู้คนที่หายไปและอัตราการเกิดอาชญากรรมที่เพิ่มขึ้นซึ่งเป็นผลมาจากอัตราการว่างงานที่สูงถึง 39% ชาวเวเนซุเอลาได้หันมาใช้สกุลเงินดิจิทัลแบบกระจายอำนาจเช่นBitcoin, Dashและอื่น ๆ โดยการแลกเปลี่ยนในตลาดแบบ peer-to-peer (P2P)เช่น LocalBitcoins (แผนภูมิด้านบน)

- ความเรียบง่ายในการใช้เป็นความสะดวกสบายยิ่งใหญ่ที่สุดที่ให้บริการทางการเงินการกระจายอำนาจได้มาถึงคน แอพ Plug & Play บนสมาร์ทโฟนของคุณช่วยให้คุณใช้บริการได้อย่างง่ายดายโดยไม่มีข้อ จำกัด ที่ซับซ้อนและใช้เวลานานของระบบรวมศูนย์ ระบบกระจายอำนาจจะช่วยให้ผู้หญิงคนหนึ่งในประเทศจีนได้รับเงินกู้จากแพลตฟอร์มการกู้ยืมออนไลน์ในสหรัฐฯเพื่อลงทุนในธุรกิจในอินเดียพร้อมกับชำระหนี้ที่บ้านผ่านแอปที่ทำงานร่วมกันได้แบบ All-in-one

ผู้ใช้สามารถดำเนินกิจกรรมทางเศรษฐกิจและการลงทุนบนบล็อคเชนสาธารณะและแลกเปลี่ยนความมั่งคั่งของพวกเขาบนระบบรวมศูนย์ นอกจากนี้ยังสามารถให้โอกาสในการป้องกันความเสี่ยงสำหรับนักลงทุนที่สามารถกระจายพอร์ตการลงทุนของตนได้โดยการถือครองในทั้งสองระบบจึงช่วยลดความเสี่ยงอย่างเป็นระบบ ดีที่สุดของทั้งสองโลก?

อีเมล 📭 | ทวิตเตอร์ 📜 | LinkedIn 📑 | StockTwits 📉 | โทรเลข 🔗

บทความล่าสุด:

เหตุใดดัชนีความมั่งคั่งรวมจึงเป็นตัวชี้วัดความก้าวหน้าทางสังคมที่ดีกว่า GDP คุณรู้อะไรบ้างเกี่ยวกับโครงการ Smart Credentials, J-Coin และ c-lightning Lightning torch ซึ่งเป็นการกระจายข่าวเกี่ยวกับการชำระเงิน ด้วยbitcoin ขนาดเล็กที่ปรับขนาดได้การยกเลิกการรวมกลุ่มและการคืนเงินของ Fintechsเผยแพร่ครั้งแรกที่www.datadriveninvestor.comในวันที่ 14 มีนาคม 2019