Dijital Ödemeler Devriminin Dört Atlısı: CBDC'ler ve Stablecoin'ler

Ödeme şeklimizi temelden değiştirecek olan ve gelişmekte olan dört Fintech teknolojisini kapsayan 4 bölümlük bir dizinin 3. Bölümü. Teknolojinin durumunu (hem yurtiçi hem de küresel olarak), teknolojiye bakış açımı ve yatırım fırsatının nerede olduğunu tartışacağım. Kaçırdıysanız 1. bölüm (Gerçek Zamanlı Ödemeler) için burayı , 2. bölüm (Açık Bankacılık) için burayı tıklayın .

CBDC'lere ve Stablecoin'lere Giriş

Dijital para birimleri, büyük ölçüde Bitcoin ve diğer kripto para birimlerinin spekülatif doğası nedeniyle, son 5 yıl içinde halkın dikkatinin büyük bir kısmını yakaladı. Ancak tüm kripto para birimleri "hızlıca zengin olma" planları değildir. Örneğin, sabit paralar, ulusal bir fiat para birimine sabitlenmiş kripto para birimleridir. Circle'ın USD Coin'i (USDC) ve Tether'in USDT'si en iyi bilinen iki stablecoin'dir ve her ikisi de ABD dolarına sabitlenmiştir. Stablecoin'ler, işlemler için likidite sağladıkları için kripto borsalarının önemli bir bileşenidir. CoinMetrics'e göre, yalnızca 2022'de 7,4 trilyon dolarlık kripto para birimi işlemlerini gerçekleştirmek için stabilcoinler kullanıldı .

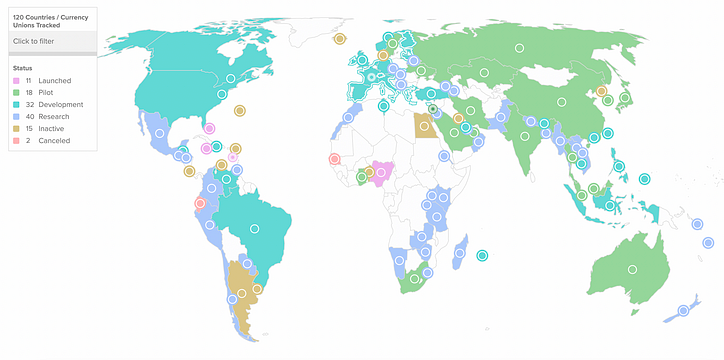

Stablecoin'lerin yükselişi, dünya çapındaki merkez bankalarını harekete geçirdi. Özel sabit para birimlerinin aksine, merkez bankası dijital para birimleri (CBDC'ler) bir merkez bankası tarafından çıkarılır ve desteklenir. The Atlantic Council'in CBDC Tracker'ına göre dünya genelinde 114 ülke CBDC'leri araştırıyor ve 11 ülke şimdiden bir CBDC başlattı .

Bahamalar, dijital Sand Dollar'ın Mart 2020'de piyasaya sürülmesiyle bir CBDC başlatan ilk ülke oldu, ancak benimseme konusunda mücadele etti ve FTX'in çöküşünün sonuçlarında tali hasar haline geldi . Çin aynı zamanda agresif bir şekilde bir CBDC peşinde koşuyor ve yakın zamanda uluslararası yuan kullanımını artırmak için 250 milyon kişiyi kapsayan bir pilot uygulama başlattı.

Özel sabit paraların yaygın kullanımı, merkez bankalarının para politikası üzerindeki kontrolü için bir risk oluşturuyor. Stablecoin'lerin ve merkez bankası tarafından ihraç edilen CBDC'lerin bir arada bulunup bulunamayacağı hala net değil - bu noktada büyük ölçüde teori . Merkez bankaları, bir CBDC'yi kullanıma sunmanın en iyi yolu konusunda farklı görüşlere sahip.

Bank of England, blockchain'in çözümün bir parçası olması gerektiğine ikna olmadı. Merkez bankasının finansal istikrardan sorumlu başkan yardımcısı Jon Cunliffe, dijital defter teknolojisi (DLT) ile “ölçeklenebilirlik konusunda bazı gerçek zorluklar” olduğunu söyledi. Mevcut blockchain protokolleri, bir CBDC'nin pazar çapında benimsenmesini destekleyecek işlem kapasitesine sahip değil.

Diğer merkez bankaları, blockchain tabanlı CBDC'ler konusunda daha fazla yükseliş duruşu sergiliyor. Örneğin, Hong Kong, Tayland, Çin ve BAE, çoklu CBDC'ler arasında paylaşılan bir teknik blockchain altyapısı sağlayacak olan Project mBridge üzerinde birlikte çalışıyor. Ortak altyapının, ulusal ödeme sistemleri arasında birlikte çalışabilirliği teşvik ederek bugün sınır ötesi ödemelerle ilgili birçok sorunu çözebileceği umut ediliyor.

Merkez bankalarının karşı karşıya olduğu önemli kararlar

Merkez bankalarının karşı karşıya olduğu sorular kolay değil. CBDC'lerin nasıl dağıtılacağına ilişkin kararları, gelişmekte olan bir teknolojiye dayanıyor ve para politikası üzerinde bilinmeyen etkileri var. Merkez bankaları bir karar vermezse, özel sabit paralar boşluğu doldurabilir ve bu da merkez bankalarının para arzı üzerindeki kontrolünü azaltabilir. Ayrıca, merkez bankalarını harekete geçmeye zorlayan jeopolitik sonuçlar da var. ABD ve Çin için CBDC'ler, küresel rezerv para birimi olma mücadelesinde bir dönüm noktasına işaret ediyor. Ve diğer ülkeler için CBDC'ler, dolarizasyona direnme ve parasal egemenliği koruma mücadelesinin bir parçasıdır.

Buna göre, her merkez bankasının bir CBDC'yi nasıl dağıtmayı seçeceğini etkileyecek bir dizi önemli karar var.

- CBDC'lere dar veya geniş erişim

- Açık veya kapalı zincir

- Sabit paralarla ilişki

CBDC'lerin nasıl dağıtılacağına ilişkin karar sadece teknolojik bir karar değildir. Bankalar, para birimine kimin eriştiği konusunda tarihi bir politika çağrısı yapmalıdır. Bahamalar'da, dijital Kum Doları doğrudan halka sunuldu. Bu, perakende müşterilerin doğrudan merkez bankasında hesapları olacağı ve dijital Kum Dolarının merkez bankasında doğrudan bir talep olduğu anlamına gelir. Bu kurulum, perakende CBDC olarak adlandırılır . Bu, Sand Dollar'ın vatandaşlarına doğrudan ödemeler için kullanılabileceği anlamına gelse de, finansal kapsayıcılık için etkili bir araç olsa da, insanların merkez bankasına karşı doğrudan, dijital iddiaları olacağı için modern para politikasının etkinliği üzerinde bilinmeyen etkileri de var.

Bu, bugün küresel bankacılığa hakim olan kısmi rezerv sisteminden önemli ölçüde farklıdır. Örneğin ABD Federal Rezerv Sistemi, ticari bankaların bireysel müşterilere aracı olarak hizmet verdiği iki aşamalı bir sistemdir. Bireysel müşterilerin ticari bankalarda hesapları vardır ve merkez bankasından değil ticari bankalardan alacakları vardır.

Çin'in pilotu, CBDC'lere dayalı iki katmanlı bir sistemin nasıl görünebileceğine dair bir yol haritası veriyor. Çin , doğrudan ticari bankalara toptan CBDC ihraç edecek ve bu bankalar da karşılığında bireysel müşterilere hesap verecekti. İlginç bir ince ayar, Çin'in yalnızca bankaları değil aynı zamanda telekom sağlayıcıları ve üçüncü taraf ödeme sağlayıcıları da dahil olmak üzere ikinci kademede erişimi genişletmesidir. Çin Halk Bankası, bu iki katmanlı sistemin sisteme ölçeklenebilirlik sağlayacağını düşünüyor ve sistemin gelecekte saniyede 300.000'den fazla işlem gerçekleştirmesini bekliyor (bugün saniyede 10.000 işlem gerçekleştiriyor).

Toptancı bir CBDC işleten bir merkez bankası büyük bir yenilik değildir — ABD Merkez Bankası Sistemi bugün toptan satış işlemlerini zaten dijital olarak gerçekleştirmektedir. Merkez bankaları, CBDC'lere (perakende CBDC'ler) geniş erişimi, bankaları aracısızlaştırdıkları ve kredi kullanılabilirliğini azalttıkları için finansal istikrar için riskli olarak göreceklerdir. Benzer şekilde, perakende CBDC'ler, para politikası için bir takım bilinmeyenler ortaya çıkarır - örneğin, parasal aktarımı zayıflatacak mı yoksa güçlendirecek mi - ve muhtemelen perakende CBDC'lerle temkinli bir şekilde ilerleyecektir. Perakende uygulamalarına geçmeden önce toptan CBDC'lerin nasıl dağıtıldığı konusunda yenilik yaparak iki katmanlı bir sistem kullanma olasılıkları daha yüksektir. Bu politika endişeleri nedeniyle, merkez bankaları hiçbir zaman yaygın perakende CBDC'ler başlatamayabilir ve özel stablecoin'ler çözüm olabilir.

Açık veya kapalı zincir

Birçok CBDC, blok zincir ("zincir üzerinde") üzerine inşa ediliyor, ancak İngiltere Merkez Bankası'nın belirttiği gibi , bir CBDC merkezi mimari üzerine de inşa edilebilir.

Zincir üstü CBDC'ler bir dizi avantajla birlikte gelir. İlk olarak, zincir üstü CBDC işlemleri, blok zincirinin güvenliğinden, izlenebilirliğinden ve veri bütünlüğünden (genellikle "değişmezlik" olarak anılır) faydalanacaktır. Merkez bankaları, dolandırıcılık ve kara para aklamayla mücadele etmelerine yardımcı olduğu için izlenebilirlikle özellikle ilgileniyor. Zincir üstü CBDC'lerin bir başka yararı da, hükümetin banka dışı olanları finansal sisteme getirme yeteneğini genişletmesidir. Hükümetler, vatandaşlarına doğrudan CBDC'ler verebilir ve bankada olup olmadıklarına bakılmaksızın hesaplarına doğrudan ödeme yapabilir.

Tüm söylenenlerle birlikte, Çin gibi küresel oyuncular için en çekici olan, CBDC'lerin ademi merkeziyet unsurudur. Çin küresel rezerv para birimi olmak istiyor ve e-Yuan ve Project mBridge üzerindeki çalışmaları sayesinde zincir üstü CBDC'lerde lider olmaları şaşırtıcı değil. Bu amaca ulaşmak için Çin'in paylaşılan, merkezi olmayan bir blockchain altyapısı üzerinde bir CBDC oluşturması gerekiyor . Diğer ülkeler, Çin tarafından organize edilen merkezi bir çözüme güvenmezler ve blockchain, merkezi bir aracı olmadan güvenli, sınır ötesi ödemelere izin veren tek teknolojidir.

Zincir dışı inşa edilmenin ana faydaları ölçeklenebilirlik, kontrol ve birlikte çalışabilirliktir. Zincir dışı CBDC'ler bugün daha yüksek bir ölçek düzeyine ulaşabilir - AliPay, bugün Solana'da saniyede 24.000 işlem gerçekleştirirken saniyede 500.000 işlem gerçekleştirebilir. Bu ölçek düzeyi, özellikle perakende uygulamaları için ulusal bir ödeme sistemi için gereklidir. Merkez bankalarının merkezi olmayan bir deftere ihtiyacı yoktur ve aslında yakın kontrolü sürdürmek için merkezi bir defteri tercih edebilir. Ek olarak, zincir dışı CBDC'ler, teknik birlikte çalışabilirlik açısından zincir üstü bir CBDC'ye göre daha az sorun oluşturur. Blok zinciri rampalarında ve rampalarında ek geliştirmelere ihtiyaç duymadan perakende bankalarda mevcut altyapı ile çalışabilirler. Bankalar kripto ve blok zincirine milyarlarca yatırım yaparken, blok zincirinde büyük ölçekte işlemleri işlemeye gerçekten hazırlar mı?

Sabit paralarla ilişki

CBDC'ler ve stablecoin'ler arasında doğal bir gerilim var — stablecoin'ler, merkez bankalarının para arzı üzerindeki kontrolünü azaltarak merkez bankalarının para politikasını yönetme yeteneğini tehdit ediyor. Bununla birlikte, istikrarlı paraların hala yaygın CBDC'lerle bir amacı olduğu bazı durumlar vardır. Merkez bankalarının para politikası sonuçları nedeniyle perakende uygulamaları taahhüt etme konusundaki isteksizliği göz önüne alındığında, stablecoin'ler bu boşluğu sabit fiyatlı dijital para birimi olarak doldurabilir.

Yüksek enflasyonlu ülkelerde, yerel para birimi CBDC'leri yayınlamak enflasyon sorunlarını çözmeyecektir. Latin Amerika'da insanlar, ABD dolarının sunduğu istikrarı arayan stablecoin'lere akın etti. Özel olarak çıkarılan stablecoin'lerin bu yüksek enflasyonlu ortamlarda gelişmeye devam etmesi muhtemeldir. Stablecoin'ler, yabancı bir hükümete doğrudan güvenmeyi teşvik etmeden CBDC'lerin faydalarını sağlar. Arjantin gibi ülkeler, ABD tarafından çıkarılan CBDC'ye sabit paraları tercih edebilir. Bu durumda Arjantinliler, fiziksel nakit elde etmek ve taşımak zorunda kalmadan, ancak ülkedeki yabancı nüfuzu önemli ölçüde artırmadan (bir CBDC'de olduğu gibi) istikrarlı ABD dolarına erişimlerini artırmış olacaklardı.

Tabii ki, özel stablecoin'ler, blockchain tabanlı CBDC'lere yapılan devlet yatırımlarındaki iyileştirmelerden faydalanacak. Matt Stafford, Gelir Başkan Yardımcısı - Circle'daki ortaklıklar, kanıt olarak Brezilya'daki merkezi hükümetin CBDC çabalarına işaret ediyor:

Bazı CBDC ilerlemeleri aslında stablecoin'ler için faydalıdır. Brezilya, CBDC ve özel sabit paraların bir arada var olabileceği bir yaklaşım benimseyen bir ülke için harika bir örnek. Brezilya'daki Dijital Gerçek'in, diğer ülkelerdeki RTP sistemlerine çok benzer şekilde yerel bankaları birbirine bağlayan toptancı bir CBDC işlevi görmesi muhtemeldir. CBDC, web3 ve daha geleneksel işletmeler/ödeme hizmetlerinde çeşitli kullanım durumlarını desteklemek için özel stablecoin'lerle birlikte çalışabilen bir temel katman olabilir ve buradaki potansiyel bizi heyecanlandırıyor.

ABD “tokenize edilmiş mevduatlara” doğru ilerliyor

ABD'de piyasaya sürülen herhangi bir yeni CBDC'nin, ticari bankaların Fed ile bireysel müşteriler arasında aracı olarak hizmet verdiği günümüzdeki iki kademeli bankacılık sistemine giderek daha fazla uyacağı görülüyor. Bu modelde, ticari bankalar gibi lisanslı saklama kurumları “tokenleştirilmiş mevduat” sunacaktır. Bu mevduatlar, halihazırda bu bankalar tarafından tutulan mevcut mevduatlara eşdeğer olacak, ancak bir blok zincirine kaydedilecektir.

Tokenleştirilmiş mevduatlar, sabit paraların birçok avantajını, fiat ve fiat eşdeğerinde tam 1:1 destek kısıtlaması olmadan sağlar. Circle gibi stablecoin'ler genellikle para aktarma lisanslarına (MTL'ler) sahiptir ve %100 desteğe sahip olmaları gerekir. Belirteç biçiminde, mevduatlar anında 7/24 transfer edilebilir. Ek olarak, bu "para yatırma belirteçleri" programlanabilir olacak ve daha karmaşık ödeme işlemlerine izin verecek. JP Morgan'ın mevduat jetonlarını neden her iki dünyanın da en iyisi olarak gördüğünü tartışan bu Bloomberg klibini izleyin ( 4:58'den itibaren ).

Daha az külfetli rezerv gereklilikleri ve Federal Rezerv sistemine görevli erişim, para aktarma lisansı sahiplerine göre mevcut saklama kurumlarını sürücü koltuğuna oturtuyor. Kraken ve Custodia gibi bankacılık lisanslarına sahip kripto bankaları bile, yalnızca %100 rezerv gereksinimi olan Wyoming SPDI banka sözleşmelerine sahiptir. Ve kripto meydan okuyucuları yakın zamanda Federal Rezerv sistemine kabul edilecek gibi görünmüyor - Ocak 2023'te Fed, Custodia'nın Federal Rezerv üye bankası olma başvurusunu reddetti.

Parçalanmış Bir Görünüm

CBDC'lerin ve stablecoin'lerin benimsenmesi büyük ölçüde merkez bankaları ve hükümetlerin para politikasına ve jeopolitik kararlarına bağlıdır. Peki, gelecek nasıl görünüyor? Bölgeye göre değişir.

Bazı ülkeler zincir dışı bir CBDC'ye (İngiltere, AB) yöneliyor. Bu pazarlar, toptan CBDC ihracını güçlendirmek için mevcut gerçek zamanlı ödeme altyapısını büyük olasılıkla kullanacak.

Diğer ülkeler aktif olarak zincir üzerinde inşa ediyor. Çin, muhtemelen Asya'da bölgesel bir rezerv para birimi olarak konumunu artırmak için ortak bir çoklu CBDC altyapısı oluşturmak istiyor.

Yüksek enflasyona sahip ülkelerde, stablecoin'ler CBDC'lerden daha cazip bir seçenektir. Yerel para birimi cinsinden CBDC'ler, dijital olmayan parayla aynı enflasyonist baskılardan muzdarip olacak ve yabancı CBDC'ler ekli şartlarla geliyor.

Sınır ötesi işlemler, aracıları ortadan kaldırma ve daha düşük maliyet potansiyeli nedeniyle blockchain için başka bir kullanım durumudur. Project mBridge (Hong Kong, Çin, Tayland, BAE), Project Dunbar (Avustralya, Singapur, Malezya ve Güney Afrika) ve Project Icebreaker (İsrail, Norveç, İsveç), tam ölçekli çoklu CBDC platformlarını araştırıyor.

Gelişmenin parçalı ve bölgesel doğası, teknolojiye dayalı herhangi bir ödeme ağına veya döviz piyasasına karmaşıklık katar. Blockchain tabanlı mı yoksa gerçek zamanlı hesaptan hesaba ödeme ağlarının mı (RTP) bu alanda galip geleceği belirsizliğini koruyor. Bununla birlikte, ölçek ihtiyacı ve düzenleyici ilerlemeye göre blockchain teknolojisindeki zorluklar, muhtemelen merkez bankaları, ticari bankalar ve ödeme sağlayıcıları tarafından blok zinciri olmayan gerçek zamanlı ödeme ağlarının benimsenmesini desteklemektedir.

Yatırım Fırsatı

Küresel olarak parçalanmış düzenleyici manzara göz önüne alındığında, yatırım fırsatları bölgeye göre değişiklik gösterecektir. İşte sevdiğim birkaç yatırım alanı:

Stablecoin nişlerinden yararlanma

Stablecoin'lerin geleceği belirsiz, ancak özel stablecoin'lerin merkez bankalarının hareket etme olasılığının düşük olduğu nişlerde gelişme fırsatı var.

Jeopolitik kaygılar, hükümetlerin özel stablecoin'leri yabancı güçler tarafından çıkarılan CBDC'lere tercih etmesine neden olabilir. Bu özellikle yüksek enflasyonlu ülkelerde geçerlidir. Özel stablecoin ihraççılarının bu pazarlarda başarıyı yakalamaya devam etmesini bekliyorum.

Yukarıda belirtildiği gibi, perakende CBDC'ler, merkez bankaları için benzeri görülmemiş bir para politikası sorusu oluşturarak, özel stablecoin'ler için kapıyı açık bırakıyor. Mevcut ticari bankalar tarafından sunulan stablecoin'lerle “tokenize mevduat” modelinin ABD'de kazanması muhtemeldir, bu nedenle yatırım fırsatları için yurt dışına bakmalıyız. Özel perakende istikrarlı paralar, daha az olgun bankacılık sistemleriyle gelişmekte olan pazarlarda kazanabilir.

Aracısız forex brokerleri

Tezgah üstü forex piyasalarında her gün 7 trilyon doların üzerinde işlem yapılıyor . Blok zinciri tabanlı sistemler, forex işlemlerinin sonuçlandırılması maliyetlerini önemli ölçüde azaltabilir — HSBC, blok zincirini kullanarak işlem maliyetlerini %25 oranında azaltmayı başardı . Blockchain'in forex piyasalarında daha geniş bir şekilde benimsenmesiyle, forex brokerini tamamen bir forex platformu aracılığıyla devre dışı bırakma potansiyeli vardır.

Bireylere, yeni girişimlere ve küçük işletmelere forex piyasalarına erişim sağlayacak eşler arası işlemler sunarak pazarı büyütme potansiyeli de vardır. Şu anda hacmin %94'ü forex bayileri, merkez bankaları, kurumsal yatırımcılar ve hedge fonlar arasında alınıp satılıyor.

Bunun işe yaraması için hala çözülmesi gereken ölçeklenebilirlik konusunda gerçek teknik zorluklar var ve bu alandaki potansiyel kazananların ölçeklenebilirliği en yüksek öncelik olarak çözmesi gerekiyor.

Havale

2022'de düşük ve orta gelirli ülkelere 626 milyar dolar havale yapıldı. Blok zincirinin güvenlik avantajları, onu P2P fon göndermek için çok uygun hale getiriyor. Blockchain tabanlı havaleler anında, ucuza ve güvenli bir şekilde çözülebilir.

Havale sunan çok sayıda zincir üstü cüzdan var, ancak asıl değer, bu parayı alıcıya ulaştıktan sonra harcamanın kolay yollarını bulmakta yatıyor ("off-rampa").

Eski havale hizmeti MoneyGram, Circle ve Stellar ile ortaklık kurarak USDC'nin MoneyGram'ın perakende acente ağındaki 350.000 lokasyonun herhangi birinde nakde çevrilmesine izin verdi. Doğru ortaklığı elde etmek, özellikle blok zincirinin söz konusu olduğu durumlarda, havalede başarının anahtarı olacaktır.

Devlet tarafından verilen CBDC'ler için altyapı

Birçok hükümet dünya çapında blockchain tabanlı CBDC'ler inşa ediyor. Hükümetlerin CBDC hedeflerine ulaşmalarına yardımcı olma konusunda yatırım yapılabilir fırsatlar var.

Hükümetler, finansal katılım için elinde bulundurduğu potansiyel CBDC'lerden heyecan duyuyor . Devlet tarafından verilen blok zinciri tabanlı cüzdanlar, hükümetlerin banka hesabı olmayanlara anında doğrudan fon dağıtmasını sağlar ve kayıt dışı ekonomiyi besleyebilir ( Brezilya'daki Pix'e benzer ).

Bunun aksiyon olduğunu görmek için Ripple'a bakabiliriz. Sınır ötesi ödeme platformu artık müşteri olarak Karadağ, Butan ve Palau gibi ülkeleri sayan bir CBDC yaşam döngüsü yönetimi platformu sağlıyor.

Güvertede

Gelecek hafta Biometrics'i ele alacağım , bu yüzden Medium'da beni takip edin ve bir sonraki makale yayınlandığında haberdar olun!

Makaleye katkılarından dolayı Teddy Himler ve Antler ekibinin geri kalanına (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) özel bir teşekkür . Ayrıca Barclays'ten Kester Keating, Andrew Kaing (bir GoCardless mezunu), Klarna'dan Gali Heichel, Tink'ten Tristan Corpe, AzuPay'den Carolyn Breeze, Circle'dan Matt Stafford, QED'den Adams Conrad ve katkıda bulunan diğer birçok kişiye teşekkür borçluyuz. gerçek zamanlı ödemelerle sohbet etme ve metin yazarlığına yardım etme zamanı!

![Bağlantılı Liste Nedir? [Bölüm 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)