L'émergence de la finance décentralisée

DeFi remplacera l'ancien système financier centralisé

Le système financier mondial actuel a créé d'énormes quantités de richesse pour les personnes disposant de ressources, de connaissances et d'un accès aux centres financiers du monde entier. Dans le même temps, des événements tels que la crise du logement de 2008–09 ont non seulement causé d'énormes souffrances aux hommes ordinaires et aux riches, mais ils ont érodé la confiance de la population générale dans le système actuel.

Jusqu'à ce que la crise financière mentionnée ci-dessus se produise, il n'y avait pas d'alternative au système financier centralisé fragile, mais au cours de la dernière décennie, un nouveau modèle financier décentralisé a émergé - un modèle qui a été rendu possible par la technologie, motivé par l'innovation avec l'immense besoin. pour l'inclusivité pour les moins privilégiés.

Développement technologique

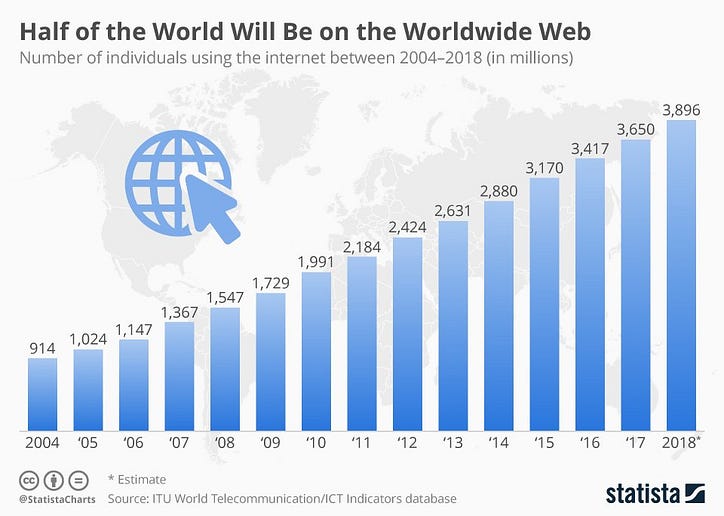

- Internet (début des années 1990) - Un projet de recherche ( ARPANET ) lancé en 1969 est devenu l'outil de communication mondial sous-jacent pour les masses. Le World Wide Web offre aujourd'hui un accès démocratisé à l'information à portée de main. Selon l'Union internationale des télécommunications, près de 4 milliards de personnes (soit environ 51%) de la population mondiale ont accès à Internet d'ici la fin de 2018, et ce nombre ne fait qu'augmenter.

- Smartphones (2007) - La première décennie du 21e siècle a vu les smartphones exploser sur la scène. Alors que les téléphones portables existaient bien avant cela, les smartphones ont changé non seulement notre façon de communiquer, mais aussi la façon dont nous menons notre vie quotidienne et nos activités. Comme indiqué par la Banque mondiale, les deux tiers des quelque 1,7 milliard de personnes non bancarisées dans le monde possèdent des smartphones, ce qui leur donne la possibilité de faire partie du système financier émergent.

- Banque numérique (1994) - Avec la prolifération d'Internet, la facilité d'accès et la convivialité, les gens sont devenus plus à l'aise avec la gestion de leurs finances en ligne. Les institutions financières traditionnelles traditionnelles offrent des services bancaires numériques, qui ont évolué au fil du temps pour inclure un large éventail de services. Juniper Research indique que les utilisateurs de la banque numérique ont atteint 2 milliards en 2018.

- Digital Ledger Technology (2008) - Le facteur le plus important qui a le plus contribué à cette transition a été la montée en puissance de la DLT (Digital Ledger Technology) et des crypto-monnaies / actifs numériques associés comme Bitcoin. Les blockchains publiques fonctionnent sur le thème central de la décentralisation. Nous discuterons un peu plus tard des fonctionnalités de la blockchain publique.

- Fintechs (1998) - Suite à la convergence du DLT vers l'écosystème financier, une autre innovation sous la forme de sociétés de technologie financière autonomes ( Fintechs ) est apparue sur la scène et a pris d'assaut le monde de la finance ces dernières années. Ces Fintechs remodèlent l'écosystème existant en un écosystème qui répond aux besoins du nouveau consommateur averti en technologie. Les produits et services répondent aux besoins du segment croissant des milléniaux et de la génération Z.

Passons en revue quelques caractéristiques des réseaux décentralisés qui le rendent si favorable pour le nouveau modèle.

⇒ Décentralisé - Les enregistrements sont conservés sur des milliers d'ordinateurs à travers le monde appelés nœuds au lieu d'un serveur central qui est beaucoup plus sujet à une attaque malveillante.

⇒ Sans autorisation - Il n'y a aucune restriction à l'entrée dans le réseau, n'importe qui dans le monde peut avoir accès et faire partie de la blockchain. Contrairement au système financier actuel, la richesse, l'emplacement et le statut ne sont pas des facteurs interdits.

⇒ Trustless - Une autorité centrale n'est pas requise pour valider les transactions sur le réseau. Tous les nœuds participants font ce travail alors que les banques centrales, les gouvernements et certaines entités financières autorisées ne remplissent ces fonctions que dans le système financier actuel. Pas étonnant que parmi les différents secteurs de l'économie mondiale, les services financiers sont ceux qui font le moins confiance à la population.

⇒ Transparent - Étant donné que la blockchain est un réseau public, les transactions sont publiques et facilement vérifiables, ce qui apporte une couche de transparence au processus. Dans le système financier central, rien n'est ouvert au public et le processus de responsabilisation est au mieux louche.

⇒ Résistant à la censure - Pour les réseaux décentralisés, aucune partie, aucune entité ou aucun nœud ne peut invalider des transactions, annuler des modifications ou arrêter complètement le réseau. Dans un système financier centralisé, comme celui que nous avons actuellement, les gouvernements ont le pouvoir de le manipuler, ce qui peut avoir des effets dévastateurs sur les marchés financiers et la vie des gens.

⇒ Programmable - Les développeurs peuvent programmer la logique métier en services financiers à faible coût et interopérables. Plutôt que de mettre en œuvre un tout nouveau système, la technologie peut être déployée de manière intuitive pour résoudre les problèmes. Les systèmes actuels utilisent des processus tardifs et lourds qui sont difficiles à réécrire et coûteux à remplacer.

Impacts de la finance décentralisée

- Le plus grand impact du nouveau modèle décentralisé sera l' inclusivité qu'il apportera à la population, en élargissant l'accès mondial aux services financiers. Les Fintechs jouent et continueront de jouer un rôle central dans cette entreprise. Toute personne disposant d'une connexion Internet et / ou d'un smartphone peut accéder aux services financiers. Un gestionnaire de fonds spéculatifs dans une grande société financière aux États-Unis ou un agriculteur dans une région éloignée de l'Afrique aura le même niveau d'accès. Les obstacles comme la richesse à investir, la distance par rapport aux économies fonctionnelles et le manque de documentation diminueraient.

- La suppression des intermédiaires sera l'autre grand avantage du nouveau modèle. Les services d'envoi de fonds deviendront beaucoup moins chers pour la population mondiale, en particulier pour les personnes vivant à l'étranger et qui doivent envoyer de l'argent régulièrement chez elles. Selon le rapport de la Banque mondiale, les frais d'envoi de fonds moyens mondiaux sont d'environ 7% nettement plus élevés que l'objectif du G-20 de 5% et l'objectif de l'ONU durable de 3%. Les applications de transfert d'argent international comme Xoom, TransferWise et WorldRemit sont quelques-uns des exemples de services d'envoi de fonds qui permettent des transferts de fonds à l'étranger moins chers et plus rapides.

- Amélioration majeure de la confidentialité et de la sécurité des données des consommateurs. La finance décentralisée ne nécessite pas la validation d'une autorité centrale pour effectuer des transactions en toute sécurité. Un acteur malveillant ne pourra rien voler tant que les clients auront le contrôle de leur clé privée. Alors que dans le système centralisé, les informations des clients résident sur un serveur central à un emplacement physique unique qui peut être la cible d'attaques malveillantes répétées et renforcées.

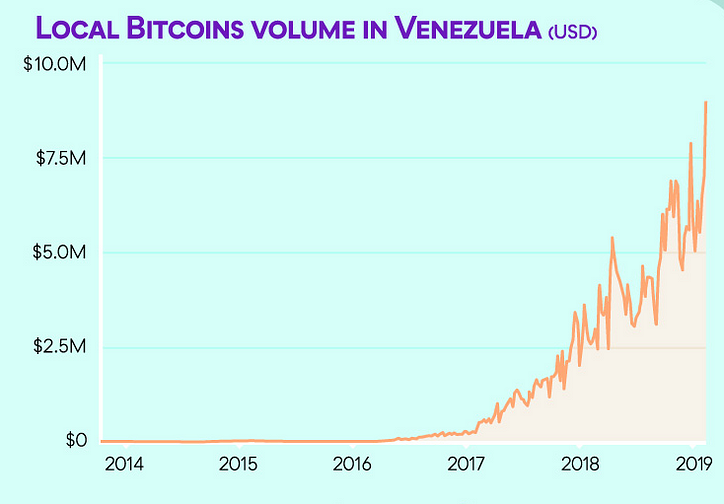

- L'immuabilité des réseaux décentralisés lui donne la capacité de défier toute tentative d'arrêt de n'importe qui. Dans les pays avec une mauvaise gouvernance et un autoritarisme, les gouvernements utilisent l'autorité centrale pour censurer financièrement leurs citoyens en gelant les comptes, en supprimant des fonds, en refusant l'accès aux systèmes de paiement, etc. Les citoyens peuvent utiliser le système financier décentralisé pour protéger leur richesse et leur épargne à vie. L'exemple le plus flagrant à cet égard est le Venezuela, où l'hyperinflation galopante a entraîné une perte totale de confiance dans la monnaie fiduciaire du pays, provoqué une récession, évaporé l'épargne des gens et une augmentation du taux de criminalité résultant d'un taux de chômage extrêmement élevé de 39%. Les Vénézuéliens se sont tournés vers des monnaies numériques décentralisées telles que Bitcoin, Dash et d'autres en les échangeant sur des marchés peer-to-peer (P2P) comme LocalBitcoins (graphique ci-dessus).

- La simplicité d'utilisation est la plus grande commodité que les services financiers décentralisés ont apporté aux gens. Les applications Plug & Play sur votre smartphone vous permettent d'utiliser les services de manière intuitive sans la complexité et les contraintes chronophages du système centralisé. Le système décentralisé permettrait à une femme en Chine de recevoir un prêt d'une plateforme de prêt en ligne aux États-Unis pour investir dans une entreprise en Inde tout en remboursant sa dette à domicile, via des applications interopérables tout-en-un.

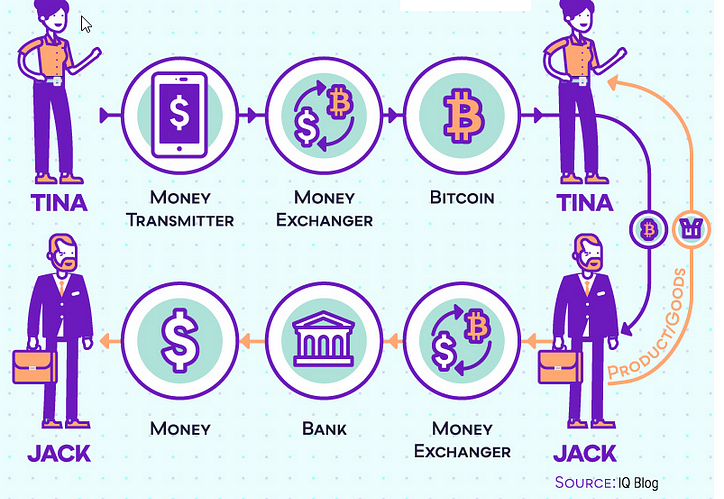

Les utilisateurs pouvaient mener leurs activités économiques et d'investissement sur les blockchains publiques et échanger leur richesse sur le système centralisé. Cela peut également offrir une opportunité de couverture pour les investisseurs qui peuvent diversifier leur portefeuille en détenant des participations dans les deux systèmes, réduisant ainsi le risque systématique. Le meilleur des deux mondes?

Courriel 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Télégramme 🔗

Articles récents:

Pourquoi l'indice de richesse inclusive est-il une meilleure mesure du progrès sociétal que le PIB? Que savez-vous sur Smart Credentials, J-Coin & C- Lightning Lightning Torch Initiative - Faire passer le mot sur les micro-paiements bitcoin évolutifs Le dégroupage et le rebundling des FintechsPublié à l'origine sur www.datadriveninvestor.com le 14 mars 2019.