I quattro cavalieri della rivoluzione dei pagamenti digitali: CBDC e Stablecoin

Parte 3 di una serie in 4 parti che copre quattro tecnologie Fintech emergenti che cambieranno radicalmente il modo in cui paghiamo. Discuterò lo stato della tecnologia (sia a livello nazionale che globale), la mia visione della tecnologia e dove si trova l'opportunità di investimento. Se te lo sei perso, clicca qui per la parte 1 (Pagamenti in tempo reale) e clicca qui per la parte 2 (Open Banking) .

Introduzione a CBDC e Stablecoin

Le valute digitali hanno catturato gran parte dell'attenzione del pubblico negli ultimi 5 anni, in gran parte a causa della natura speculativa di Bitcoin e di altre criptovalute. Ma non tutte le criptovalute sono schemi di "arricchimento rapido". Le stablecoin, ad esempio, sono criptovalute ancorate a una valuta fiat nazionale. USD Coin (USDC) di Circle e USDT di Tether sono le due stablecoin più note e sono entrambe ancorate al dollaro USA. Le stablecoin sono una componente chiave degli scambi di criptovalute, in quanto forniscono liquidità per le transazioni. Secondo CoinMetrics, le stablecoin sono state utilizzate per eseguire $ 7,4 trilioni di transazioni di criptovaluta solo nel 2022.

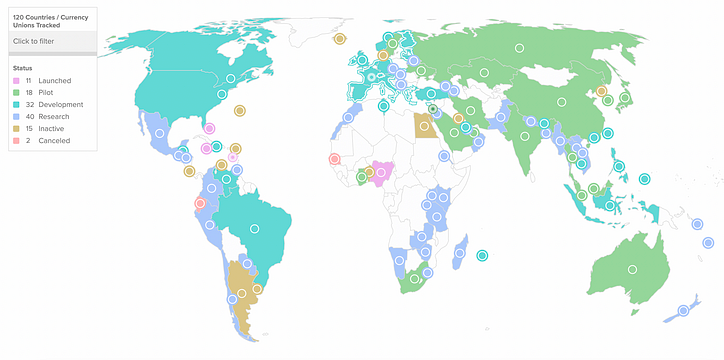

L'ascesa delle stablecoin ha spinto all'azione le banche centrali di tutto il mondo. A differenza delle stablecoin private, le valute digitali della banca centrale (CBDC) sono emesse e garantite da una banca centrale. 114 paesi in tutto il mondo stanno esplorando le CBDC e 11 hanno già lanciato una CBDC, secondo il CBDC Tracker di The Atlantic Council .

Le Bahamas sono state il primo paese a lanciare un CBDC, con il lancio del Sand Dollar digitale nel marzo 2020, ma ha lottato con l'adozione ed è diventato un danno collaterale a seguito del crollo di FTX . Anche la Cina sta perseguendo aggressivamente una CBDC, lanciando di recente un progetto pilota che copre 250 milioni di persone al fine di promuovere un maggiore utilizzo dello yuan a livello internazionale.

L'uso diffuso di stablecoin private rappresenta un rischio per il controllo delle banche centrali sulla politica monetaria. Non è ancora chiaro se le stablecoin e le CBDC emesse dalla banca centrale possano coesistere: a questo punto è in gran parte teoria . Le banche centrali hanno opinioni diverse sul modo migliore per implementare una CBDC.

La Banca d'Inghilterra, per esempio, non è convinta che la blockchain debba essere parte della soluzione. Jon Cunliffe, vice governatore della banca centrale per la stabilità finanziaria, ha definito "alcune vere sfide sulla scalabilità" con la tecnologia di registro digitale (DLT). Gli attuali protocolli blockchain semplicemente non hanno la capacità di transazione per supportare un'adozione a livello di mercato di un CBDC.

Altre banche centrali stanno assumendo una posizione più rialzista sulle CBDC basate su blockchain. Ad esempio, Hong Kong, Tailandia, Cina ed Emirati Arabi Uniti stanno lavorando insieme al Progetto mBridge, che fornirebbe un'infrastruttura blockchain tecnica condivisa tra più CBDC. La speranza sarebbe che l'infrastruttura condivisa possa risolvere molte delle sfide con i pagamenti transfrontalieri oggi promuovendo l'interoperabilità tra i sistemi di pagamento nazionali.

Decisioni chiave di fronte alle banche centrali

Le questioni che le banche centrali devono affrontare non sono facili. La loro decisione su come implementare le CBDC si basa su una tecnologia emergente e ha effetti sconosciuti sulla politica monetaria. Se le banche centrali non prendono una decisione, le stablecoin private potrebbero riempire il vuoto, il che ridurrebbe anche il controllo delle banche centrali sull'offerta di moneta. Inoltre, ci sono implicazioni geopolitiche che costringono le banche centrali ad agire. Per gli Stati Uniti e la Cina, le CBDC segnano un punto di svolta nella lotta per essere la valuta di riserva globale. E per altri paesi, le CBDC fanno parte della battaglia per resistere alla dollarizzazione e preservare la sovranità monetaria.

Di conseguenza, ci sono una serie di decisioni chiave che influenzeranno il modo in cui ciascuna banca centrale sceglie di implementare una CBDC.

- Accesso ristretto o ampio ai CBDC

- In catena o fuori catena

- Relazione con le stablecoin

La decisione su come distribuire i CBDC non è solo una decisione tecnologica. Le banche devono fare un appello politico storico su chi ha accesso alla valuta. Alle Bahamas, il Sand Dollar digitale è stato reso disponibile direttamente al grande pubblico. Ciò significa che i clienti al dettaglio avrebbero conti direttamente con la banca centrale e che il Sand Dollar digitale è un credito diretto alla banca centrale. Questa configurazione è indicata come CBDC al dettaglio . Sebbene ciò significhi che il Sand Dollar può essere utilizzato per esborsi diretti ai propri cittadini, uno strumento efficace per l'inclusione finanziaria, ha anche implicazioni sconosciute sull'efficacia della moderna politica monetaria perché le persone avrebbero rivendicazioni digitali dirette contro la banca centrale.

Questo è radicalmente diverso dal sistema di riserva frazionaria che oggi domina l'attività bancaria globale. Il Federal Reserve System degli Stati Uniti, ad esempio, è un sistema a due livelli con banche commerciali che fungono da intermediari per i clienti al dettaglio. I clienti al dettaglio hanno conti presso banche commerciali e detengono crediti nei confronti delle banche commerciali, non della banca centrale.

Il progetto pilota cinese fornisce una tabella di marcia per come potrebbe essere un sistema a due livelli basato sulle CBDC. La Cina emetterebbe CBDC all'ingrosso direttamente alle banche commerciali e quelle banche a loro volta emetterebbero conti per i clienti al dettaglio. Una modifica interessante è che la Cina sta ampliando l'accesso al secondo livello, includendo non solo banche ma anche fornitori di telecomunicazioni e fornitori di servizi di pagamento di terze parti. La People's Bank of China ritiene che questo sistema a due livelli fornirà scalabilità al sistema e si aspetta che il sistema elabori più di 300.000 transazioni al secondo in futuro (oggi elabora 10.000 transazioni al secondo).

Una banca centrale che gestisce un CBDC all'ingrosso non è una grande innovazione: il Federal Reserve System degli Stati Uniti elabora già le transazioni all'ingrosso digitalmente oggi. È probabile che le banche centrali considerino un ampio accesso alle CBDC (CBDC al dettaglio) un rischio per la stabilità finanziaria perché disintermediano le banche e riducono la disponibilità di credito. Allo stesso modo, le CBDC al dettaglio pongono una serie di incognite per la politica monetaria - ad esempio, indebolirà o rafforzerà la trasmissione monetaria - ed è probabile che proceda con cautela con le CBDC al dettaglio. È più probabile che utilizzino un sistema a due livelli, innovando il modo in cui i CBDC all'ingrosso vengono distribuiti prima di passare alle applicazioni al dettaglio. A causa di queste preoccupazioni politiche, le banche centrali potrebbero non lanciare mai CBDC al dettaglio diffusi e le stablecoin private potrebbero rivelarsi la risposta.

In catena o fuori catena

Molti CBDC vengono costruiti sulla blockchain ("on-chain"), ma come ha affermato la Banca d'Inghilterra , un CBDC potrebbe anche essere costruito su un'architettura centralizzata.

I CBDC on-chain presentano una serie di vantaggi. In primo luogo, le transazioni CBDC on-chain trarrebbero vantaggio dalla sicurezza, dalla tracciabilità e dall'integrità dei dati (spesso definita "immutabilità") della blockchain. Le banche centrali sono particolarmente interessate alla tracciabilità perché le aiuta a combattere le frodi e il riciclaggio di denaro. Un altro vantaggio delle CBDC on-chain è che estende la capacità del governo di portare i non bancari nel sistema finanziario. I governi possono emettere direttamente CBDC ai propri cittadini ed effettuare pagamenti diretti sui loro conti indipendentemente dal fatto che siano bancari.

Detto questo, è l'elemento di decentralizzazione delle CBDC che attrae di più gli attori globali come la Cina. La Cina vuole essere la valuta di riserva globale e non sorprende che sia leader nei CBDC on-chain grazie al suo lavoro sull'e-Yuan e sul Project mBridge. Per raggiungere tale scopo, la Cina deve costruire una CBDC su un'infrastruttura blockchain condivisa e decentralizzata. Altri paesi semplicemente non si fiderebbero di una soluzione centralizzata organizzata dalla Cina, e la blockchain è l'unica tecnologia che consente pagamenti transfrontalieri sicuri senza un intermediario centralizzato.

I principali vantaggi della costruzione off-chain sono la scalabilità, il controllo e l'interoperabilità. I CBDC off-chain possono raggiungere un livello di scala più elevato oggi: AliPay può elaborare 500.000 transazioni al secondo contro le 24.000 di Solana oggi. Questo livello di scala è necessario per un sistema di pagamento nazionale, in particolare per le applicazioni al dettaglio. Le banche centrali non hanno bisogno di un libro mastro decentralizzato e potrebbero infatti preferire un libro mastro centralizzato per mantenere uno stretto controllo. Inoltre, le CBDC off-chain pongono meno problemi di interoperabilità tecnica rispetto a una CBDC on-chain. Possono lavorare con l'infrastruttura esistente presso le banche al dettaglio senza bisogno di ulteriori sviluppi in blockchain on-ramps e off-ramps. Mentre le banche hanno investito miliardi in criptovalute e blockchain, sono davvero pronti a elaborare transazioni su larga scala sulla blockchain?

Relazione con le stablecoin

Esiste una tensione naturale tra CBDC e stablecoin: le stablecoin minacciano la capacità delle banche centrali di gestire la politica monetaria riducendo il controllo delle banche centrali sull'offerta di moneta. Detto questo, ci sono alcuni casi in cui le stablecoin hanno ancora uno scopo con i CBDC diffusi. Data la riluttanza delle banche centrali a impegnarsi in applicazioni al dettaglio a causa delle implicazioni di politica monetaria, le stablecoin possono colmare questa lacuna come valuta digitale a prezzo fisso.

Nei paesi ad alta inflazione, l'emissione di CBDC in valuta locale non risolverà i problemi di inflazione. In America Latina , le persone si sono riversate sulle stablecoin cercando la stabilità offerta dai dollari USA. È probabile che le stablecoin emesse privatamente continuino a prosperare in quegli ambienti ad alta inflazione. Le stablecoin offrono i vantaggi delle CBDC senza promuovere la dipendenza diretta da un governo straniero. Paesi come l'Argentina potrebbero preferire le stablecoin alle CBDC emesse negli Stati Uniti. In questo caso, gli argentini avrebbero un maggiore accesso a dollari USA stabili senza dover ottenere e trasportare denaro fisico, ma senza aumentare drasticamente l'influenza straniera nel paese (come accadrebbe con una CBDC).

Naturalmente, le stablecoin private trarranno vantaggio dai miglioramenti agli investimenti del governo nelle CBDC basate su blockchain. Matt Stafford, VP Revenue — Partnerships at Circle indica come prova gli sforzi del governo centrale in materia di CBDC in Brasile:

Alcuni progressi della CBDC sono effettivamente vantaggiosi per le stablecoin. Il Brasile è un ottimo esempio di un paese che adotta un approccio in cui CBDC e stablecoin private possono coesistere. È probabile che il Digital Real in Brasile serva principalmente come CBDC all'ingrosso, collegando le banche nazionali in modo molto simile ai sistemi RTP in altri paesi. Il CBDC può essere un livello di base che è interoperabile con le stablecoin private per alimentare una varietà di casi d'uso attraverso Web3 e servizi aziendali/di pagamento più tradizionali, e siamo entusiasti del potenziale che c'è.

Gli USA spingono verso i “depositi tokenizzati”

Sembra sempre più che qualsiasi nuova CBDC lanciata negli Stati Uniti si adatterà al sistema bancario a due livelli in vigore oggi, con le banche commerciali che fungono da intermediari tra la Fed e i clienti al dettaglio. In questo modello, gli istituti di deposito autorizzati, come le banche commerciali, offrirebbero "depositi tokenizzati". Questi depositi sarebbero equivalenti ai depositi esistenti già detenuti da queste banche, ma sono registrati su una blockchain.

I depositi tokenizzati offrono molti dei vantaggi delle stablecoin senza il vincolo del pieno supporto 1:1 in fiat e fiat-equivalente. Le stablecoin come Circle in genere detengono licenze di trasferimento di denaro (MTL) e devono avere un supporto al 100%. In forma di token, i depositi possono essere trasferiti istantaneamente, 24 ore su 24, 7 giorni su 7. Inoltre, questi "gettoni di deposito" sarebbero programmabili, consentendo operazioni di pagamento più complesse. Dai un'occhiata a questa clip di Bloomberg che spiega perché JP Morgan vede i token di deposito come il meglio di entrambi i mondi ( a partire da 4:58 ).

Requisiti di riserva meno onerosi e l'accesso incombente al sistema della Federal Reserve mettono gli istituti di deposito esistenti al posto di guida rispetto ai titolari di licenza di trasferimento di denaro. Anche le criptovalute con licenze bancarie, come Kraken e Custodia, detengono solo carte bancarie SPDI del Wyoming , che hanno anche un obbligo di riserva del 100%. E non sembra che gli sfidanti crittografici saranno accettati nel sistema della Federal Reserve in tempi brevi: nel gennaio 2023, la Fed ha respinto la domanda di Custodia per diventare una banca membro della Federal Reserve.

Una prospettiva frammentata

L'adozione di CBDC e stablecoin dipende fortemente dalla politica monetaria e dalle decisioni geopolitiche delle banche centrali e dei governi. Quindi, come sarà il futuro? Varia in base alla regione.

Alcuni paesi si stanno orientando verso una CBDC off-chain (Regno Unito, UE). Questi mercati probabilmente sfrutteranno l'infrastruttura di pagamento in tempo reale esistente per alimentare l'emissione all'ingrosso di CBDC.

Altri paesi stanno attivamente costruendo on-chain. La Cina sta cercando di creare un'infrastruttura multi-CBDC condivisa, presumibilmente per aumentare la propria posizione come valuta di riserva regionale in Asia.

Nei paesi con un'inflazione elevata, le stablecoin sono un'opzione più allettante rispetto alle CBDC. Le CBDC denominate in valuta locale subiranno le stesse pressioni inflazionistiche del denaro non digitale e le CBDC straniere sono soggette a vincoli.

Le transazioni transfrontaliere sono un altro caso d'uso per la blockchain a causa del potenziale taglio degli intermediari e dei costi inferiori. Project mBridge (Hong Kong, Cina, Tailandia, Emirati Arabi Uniti), Project Dunbar (Australia, Singapore, Malesia e Sudafrica) e Project Icebreaker (Israele, Norvegia, Svezia) stanno esplorando piattaforme multi-CBDC su vasta scala.

La natura frammentata e regionale dello sviluppo aggiunge complessità a qualsiasi rete di pagamento o mercato dei cambi basato sulla tecnologia. Resta incerto se le reti di pagamento account-to-account (RTP) basate su blockchain o in tempo reale vinceranno in questo spazio. Tuttavia, la necessità di scala e le sfide con la tecnologia blockchain relative al progresso normativo probabilmente favoriscono l'adozione di reti di pagamento in tempo reale non blockchain da parte delle banche centrali, delle banche commerciali e dei fornitori di servizi di pagamento.

L'opportunità di investimento

Dato il panorama normativo frammentato a livello globale, le opportunità di investimento varieranno da regione a regione. Ecco alcune aree di investimento che mi piacciono:

Sfruttare nicchie di stablecoin

Il futuro delle stablecoin è incerto, ma c'è l'opportunità per le stablecoin private di prosperare in nicchie in cui le banche centrali hanno meno probabilità di entrare.

Le preoccupazioni geopolitiche possono indurre i governi a preferire le stablecoin private alle CBDC emesse da potenze straniere. Ciò è particolarmente vero nei paesi ad alta inflazione. Mi aspetto che gli emittenti privati di stablecoin continuino ad avere successo in questi mercati.

Come notato sopra, le CBDC al dettaglio pongono alle banche centrali una questione di politica monetaria senza precedenti, lasciando la porta aperta alle stablecoin private. Il modello di "depositi tokenizzati" con stablecoin offerto dalle banche commerciali esistenti probabilmente vincerà negli Stati Uniti, quindi dovremmo cercare opportunità di investimento all'estero. Le stablecoin private al dettaglio possono vincere nei mercati emergenti con sistemi bancari meno maturi.

Disintermediazione dei broker forex

Ogni giorno vengono scambiati oltre 7 trilioni di dollari nei mercati forex over-the-counter. I sistemi basati su blockchain possono ridurre drasticamente i costi per il regolamento delle transazioni forex: HSBC è stata in grado di ridurre i costi di negoziazione del 25% utilizzando la blockchain . Con una più ampia adozione della blockchain nei mercati forex, c'è il potenziale per disintermediare il broker forex interamente attraverso una piattaforma forex.

C'è anche il potenziale per far crescere il mercato offrendo transazioni peer-to-peer che darebbero a privati, startup e piccole imprese l'accesso ai mercati forex. Attualmente, il 94% del volume viene scambiato tra commercianti di forex, banche centrali, investitori istituzionali e hedge fund.

Esistono vere sfide tecniche relative alla scalabilità che devono ancora essere risolte affinché funzioni e tutti i potenziali vincitori in questo spazio devono risolvere la scalabilità come priorità assoluta.

Rimessa

Nel 2022 ci sono stati 626 miliardi di dollari di rimesse verso paesi a basso e medio reddito. I vantaggi in termini di sicurezza della blockchain la rendono perfetta per l'invio di fondi P2P. Le rimesse basate su blockchain possono essere regolate istantaneamente, in modo economico e sicuro.

Ci sono molti portafogli on-chain che offrono rimesse, ma il vero valore sta nel trovare modi semplici per spendere quei soldi una volta che raggiungono il destinatario (la "rampa di uscita").

Il servizio di rimessa legacy MoneyGram ha stretto una partnership con Circle e Stellar , consentendo di trasformare USDC in contanti in una qualsiasi delle 350.000 sedi della rete di agenti al dettaglio di MoneyGram. Ottenere la giusta partnership sarà la chiave per il successo nelle rimesse, specialmente dove è coinvolta la blockchain.

Infrastruttura per CBDC emessi dal governo

Molti governi stanno costruendo CBDC basati su blockchain in tutto il mondo. Ci sono opportunità investibili nell'aiutare i governi a raggiungere i loro obiettivi CBDC.

I governi sono entusiasti della potenziale presa delle CBDC per l'inclusione finanziaria . I portafogli basati su blockchain emessi dal governo consentono ai governi di erogare direttamente fondi istantaneamente a chi non ha banche e potrebbero alimentare l'economia informale ( simile a Pix in Brasile ).

Possiamo guardare a Ripple per vedere che questa è azione. La piattaforma di pagamenti transfrontalieri ora fornisce una piattaforma di gestione del ciclo di vita CBDC , contando paesi come Montenegro, Bhutan e Palau come clienti.

Sul ponte

La prossima settimana parlerò di Biometrics , quindi seguimi su Medium e ricevi una notifica quando il prossimo articolo sarà pubblicato!

Un ringraziamento speciale a Teddy Himler e al resto del team di Antler (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) per il loro contributo all'articolo. I ringraziamenti vanno anche a Kester Keating di Barclays, Andrew Kaing (un altro allievo di GoCardless), Gali Heichel di Klarna, Tristan Corpe di Tink, Carolyn Breeze di AzuPay, Matt Stafford di Circle, Adams Conrad di QED e molti altri che hanno contribuito il loro tempo per chattare pagamenti in tempo reale e aiutare con il copywriting!

![Che cos'è un elenco collegato, comunque? [Parte 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)