นักขี่ม้าทั้งสี่แห่งการปฏิวัติการชำระเงินดิจิทัล: CBDCs & Stablecoins

ส่วนที่ 3 ของซีรีส์ 4 ตอน ครอบคลุมเทคโนโลยี Fintech ที่เกิดขึ้นใหม่ 4 รายการ ซึ่งจะเปลี่ยนแปลงวิธีการชำระเงินของเราโดยพื้นฐาน ฉันจะหารือเกี่ยวกับสถานะของเทคโนโลยี (ทั้งในประเทศและทั่วโลก) มุมมองของฉันเกี่ยวกับเทคโนโลยี และโอกาสการลงทุนอยู่ที่ไหน หากคุณพลาดคลิกที่นี่ สำหรับส่วนที่ 1 (การชำระเงินตามเวลาจริง)และคลิกที่นี่ สำหรับส่วนที่ 2 (ระบบธนาคารแบบเปิด )

ข้อมูลเบื้องต้นเกี่ยวกับ CBDC และ Stablecoins

สกุลเงินดิจิทัลได้รับความสนใจจากสาธารณชนเป็นจำนวนมากในช่วง 5 ปีที่ผ่านมา สาเหตุหลักมาจากลักษณะการเก็งกำไรของ Bitcoin และสกุลเงินดิจิทัลอื่น ๆ แต่ไม่ใช่ทุกสกุลเงินดิจิทัลจะเป็นแบบแผน “รวยเร็ว” ตัวอย่างเช่น Stablecoins เป็นสกุลเงินดิจิทัลที่ตรึงอยู่กับสกุลเงินประจำชาติ เหรียญ USD ของ Circle (USDC) และ USDT ของ Tether เป็นเหรียญ Stablecoin ที่เป็นที่รู้จักมากที่สุด 2 เหรียญ และต่างก็ตรึงอยู่กับดอลลาร์สหรัฐ Stablecoins เป็นองค์ประกอบสำคัญของการแลกเปลี่ยน crypto เนื่องจากให้สภาพคล่องในการทำธุรกรรม จากข้อมูลของ CoinMetrics นั้น Stablecoins ถูกใช้ในการทำธุรกรรมมูลค่า 7.4 ล้านล้านดอลลาร์ในปี 2022เพียงอย่างเดียว

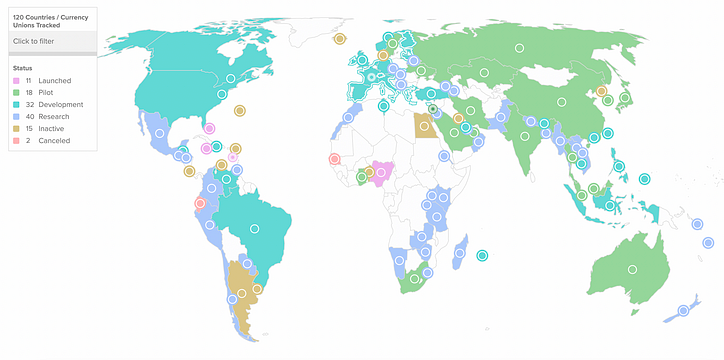

การเพิ่มขึ้นของ Stablecoin ได้ผลักดันให้ธนาคารกลางทั่วโลกดำเนินการ สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) จะออกและสนับสนุนโดยธนาคารกลาง ซึ่งแตกต่างจาก Stablecoins ที่ถือครองโดยเอกชน 114 ประเทศทั่วโลกกำลังสำรวจ CBDC และ 11 ประเทศได้เปิดตัว CBDC แล้วอ้างอิงจาก CBDC Tracker ของ The Atlantic Council

บาฮามาสเป็นประเทศแรกที่เปิดตัว CBDC โดย Sand Dollar ดิจิทัลจะเปิดตัวในเดือนมีนาคม 2020 แต่ได้ต่อสู้กับการยอมรับและกลายเป็น ความเสียหายที่ตาม มาจากการล่มสลายของ FTX นอกจากนี้ จีนยังดำเนินโครงการ CBDC อย่างจริงจัง โดยเพิ่งเปิดตัวโครงการนำร่องที่ครอบคลุมประชากร 250 ล้านคน เพื่อผลักดันให้มีการใช้เงินหยวนเพิ่มขึ้นในระดับสากล

การใช้เหรียญ stablecoin ส่วนตัวอย่างแพร่หลายทำให้เกิดความเสี่ยงต่อการควบคุมนโยบายการเงินของธนาคารกลาง ยังไม่มีความชัดเจนว่า Stablecoin และ CBDC ที่ออกโดยธนาคารกลางสามารถอยู่ร่วมกันได้หรือไม่ ซึ่งส่วนใหญ่แล้วเป็นทฤษฎี ณ จุดนี้ ธนาคารกลางมีมุมมองที่แตกต่างกันเกี่ยวกับวิธีที่ดีที่สุดในการเปิดตัว CBDC

ธนาคารแห่งประเทศอังกฤษไม่เชื่อว่าบล็อกเชนจำเป็นต้องเป็นส่วนหนึ่งของการแก้ปัญหา Jon Cunliffe รองผู้ว่าการด้านเสถียรภาพทางการเงินของธนาคารกลาง กล่าวถึง “ความท้าทายที่แท้จริงเกี่ยวกับความสามารถในการปรับขนาด” ด้วยเทคโนโลยีบัญชีแยกประเภทดิจิทัล (DLT) โปรโตคอลบล็อกเชนในปัจจุบันไม่มีความสามารถในการทำธุรกรรมเพื่อรองรับการยอมรับ CBDC ทั่วทั้งตลาด

ธนาคารกลางอื่น ๆ กำลังแสดงจุดยืนเชิงบวกมากขึ้นเกี่ยวกับ CBDC ที่ใช้บล็อกเชน ตัวอย่างเช่น ฮ่องกง ไทย จีน และสหรัฐอาหรับเอมิเรตส์กำลังทำงานร่วมกันในโครงการ mBridge ซึ่งจะมอบโครงสร้างพื้นฐานบล็อกเชนทางเทคนิคที่ใช้ร่วมกันใน CBDC หลายแห่ง ความหวังก็คือโครงสร้างพื้นฐานที่ใช้ร่วมกันสามารถแก้ปัญหาความท้าทายมากมายเกี่ยวกับการชำระเงินข้ามพรมแดนในปัจจุบัน โดยส่งเสริมการทำงานร่วมกันระหว่างระบบการชำระเงินของประเทศ

การตัดสินใจที่สำคัญที่ธนาคารกลางต้องเผชิญ

คำถามที่ธนาคารกลางต้องเผชิญไม่ใช่เรื่องง่าย การตัดสินใจของพวกเขาเกี่ยวกับวิธีการปรับใช้ CBDC นั้นขึ้นอยู่กับเทคโนโลยีที่เกิดขึ้นใหม่และมีผลกระทบต่อนโยบายการเงินโดยไม่ทราบสาเหตุ หากธนาคารกลางไม่ตัดสินใจ เหรียญ Stablecoin ส่วนตัวอาจเข้ามาเติมเต็มช่องว่าง ซึ่งจะลดการควบคุมปริมาณเงินของธนาคารกลาง นอกจากนี้ยังมีผลกระทบทางภูมิรัฐศาสตร์ที่บังคับให้ธนาคารกลางดำเนินการ สำหรับสหรัฐอเมริกาและจีน CBDC ถือเป็นจุดเปลี่ยนในการต่อสู้เพื่อเป็นสกุลเงินสำรองของโลก และสำหรับประเทศอื่นๆ CBDC เป็นส่วนหนึ่งของการต่อสู้เพื่อต่อต้านการใช้เงินดอลลาร์และรักษาอำนาจอธิปไตยทางการเงิน

ดังนั้นจึงมีการตัดสินใจที่สำคัญหลายประการที่จะส่งผลต่อวิธีที่ธนาคารกลางแต่ละแห่งเลือกใช้ CBDC

- การเข้าถึง CBDC แบบแคบหรือแบบกว้าง

- เปิดหรือปิดห่วงโซ่

- ความสัมพันธ์กับ Stablecoin

การตัดสินใจเกี่ยวกับวิธีการปรับใช้ CBDC ไม่ใช่แค่การตัดสินใจทางเทคโนโลยีเท่านั้น ธนาคารต้องทำนโยบายในอดีตว่าใครสามารถเข้าถึงสกุลเงินได้ ในบาฮามาส สกุลเงินดิจิตอล Sand Dollar เปิดให้บริการแก่ประชาชนทั่วไปโดยตรง ซึ่งหมายความว่าลูกค้ารายย่อยจะมีบัญชีโดยตรงกับธนาคารกลาง และ Sand Dollar ดิจิทัลจะอ้างสิทธิ์โดยตรงกับธนาคารกลาง การตั้งค่านี้เรียกว่าCBDC ค้าปลีก แม้ว่าสิ่งนี้จะหมายความว่า Sand Dollar สามารถใช้สำหรับการจ่ายเงินโดยตรงให้กับพลเมืองของพวกเขา ซึ่งเป็นเครื่องมือที่มีประสิทธิภาพสำหรับการเข้าถึงบริการทางการเงิน แต่ก็ยังมีผลกระทบที่ไม่ทราบแน่ชัดเกี่ยวกับประสิทธิผลของนโยบายการเงินสมัยใหม่ เนื่องจากผู้คนจะมีการเรียกร้องโดยตรงทางดิจิทัลต่อธนาคารกลาง

สิ่งนี้แตกต่างอย่างมากจากระบบการสำรองเศษส่วนที่ครอบงำการธนาคารทั่วโลกในปัจจุบัน ตัวอย่างเช่น ระบบธนาคารกลางของสหรัฐอเมริกา เป็นระบบ 2 ชั้น โดยมีธนาคารพาณิชย์เป็นตัวกลางให้กับลูกค้ารายย่อย ลูกค้ารายย่อยมีบัญชีที่ธนาคารพาณิชย์และมีสิทธิเรียกร้องกับธนาคารพาณิชย์ ไม่ใช่ธนาคารกลาง

นักบินของจีนให้แผนงานว่าระบบสองระดับตาม CBDCs จะมีลักษณะอย่างไร จีนจะออกCBDC โดยตรง ให้กับธนาคารพาณิชย์ และธนาคารเหล่านั้นก็จะออกบัญชีให้กับลูกค้ารายย่อย การปรับแต่งที่น่าสนใจคือจีนกำลังขยายการเข้าถึงในระดับที่สอง ซึ่งรวมถึงธนาคารและผู้ให้บริการโทรคมนาคมและผู้ให้บริการชำระเงินบุคคลที่สามด้วย ธนาคารประชาชนจีนคิดว่าระบบสองชั้นนี้จะช่วยให้ระบบสามารถปรับขยายขนาดได้ และคาดว่าระบบจะประมวลผลธุรกรรมมากกว่า 300,000 ธุรกรรมต่อวินาทีในอนาคต (ปัจจุบันประมวลผลธุรกรรม 10,000 ธุรกรรมต่อวินาที)

ธนาคารกลางที่ดำเนินการขายส่ง CBDC ไม่ใช่นวัตกรรมที่ยิ่งใหญ่ — ปัจจุบันระบบธนาคารกลางของสหรัฐอเมริกาได้ประมวลผลธุรกรรมการค้าส่งแบบดิจิทัลแล้ว ธนาคารกลางมีแนวโน้มที่จะมองว่าการเข้าถึง CBDC ในวงกว้าง (CBDC รายย่อย) มีความเสี่ยงต่อเสถียรภาพทางการเงิน เนื่องจากเป็นธนาคารที่ไม่เป็นตัวกลางและลดความพร้อมในการให้สินเชื่อ ในทำนองเดียวกัน CBDC ค้าปลีกมีนโยบายการเงินที่ไม่ทราบจำนวน ตัวอย่างเช่น นโยบายการเงินจะอ่อนแอหรือแข็งแกร่งขึ้นหรือไม่ และมีแนวโน้มที่จะดำเนินการอย่างระมัดระวังกับ CBDC ค้าปลีก พวกเขามีแนวโน้มที่จะใช้ระบบสองระดับมากขึ้น สร้างสรรค์นวัตกรรมเกี่ยวกับวิธีการปรับใช้ CBDC ขายส่งก่อนที่จะย้ายไปยังแอปพลิเคชันค้าปลีก เนื่องจากข้อกังวลด้านนโยบายเหล่านี้ ธนาคารกลางอาจไม่เคยเปิดตัว CBDC รายย่อยอย่างกว้างขวาง และเหรียญ Stablecoins เอกชนอาจเป็นคำตอบ

เปิดหรือปิดห่วงโซ่

CBDC จำนวนมากถูกสร้างขึ้นบน blockchain (“on-chain”) แต่ตามที่ธนาคารแห่งประเทศอังกฤษเรียกว่า CBDC ก็สามารถสร้างบนสถาปัตยกรรมแบบรวมศูนย์ได้เช่นกัน

CBDC บนเครือข่ายมาพร้อมกับสิทธิประโยชน์มากมาย ประการแรก ธุรกรรม CBDC บนเครือข่ายจะได้รับประโยชน์จากความปลอดภัย การตรวจสอบย้อนกลับ และความสมบูรณ์ของข้อมูล (มักเรียกว่า “การเปลี่ยนแปลงไม่ได้”) ของบล็อกเชน ธนาคารกลางสนใจการตรวจสอบย้อนกลับเป็นพิเศษเพราะช่วยให้พวกเขาต่อสู้กับการฉ้อโกงและการฟอกเงิน ข้อดีอีกประการของ CBDC บนเครือข่ายคือการขยายความสามารถของรัฐบาลในการนำผู้ที่ไม่มีบัญชีธนาคารเข้าสู่ระบบการเงิน รัฐบาลสามารถออก CBDC ให้กับพลเมืองของตนได้โดยตรง และทำการชำระเงินโดยตรงไปยังบัญชีของพวกเขา โดยไม่คำนึงว่าพวกเขาจะถูกธนาคารหรือไม่

จากทั้งหมดที่กล่าวมา มันเป็นองค์ประกอบการกระจายอำนาจของ CBDC ที่น่าสนใจที่สุดสำหรับผู้เล่นระดับโลกเช่นจีน จีนต้องการเป็นสกุลเงินสำรองของโลก และไม่น่าแปลกใจที่พวกเขาเป็นผู้นำใน CBDC บนเครือข่ายผ่านผลงานของพวกเขาใน e-Yuan และ Project mBridge เพื่อให้บรรลุเป้าหมายนั้น จีนต้องสร้าง CBDC บนโครงสร้างพื้นฐานบล็อกเชนแบบกระจายศูนย์ที่ใช้ร่วมกัน ประเทศอื่นๆ จะไม่ไว้วางใจโซลูชันแบบรวมศูนย์ที่จัดการโดยจีน และบล็อกเชนเป็นเทคโนโลยีเดียวที่ช่วยให้ชำระเงินข้ามพรมแดนได้อย่างปลอดภัยโดยไม่ต้องมีคนกลางเป็นศูนย์กลาง

ประโยชน์หลักของการสร้างแบบออฟไลน์คือความสามารถในการปรับขนาด การควบคุม และการทำงานร่วมกัน CBDC แบบออฟไลน์สามารถบรรลุระดับที่สูงขึ้นในวันนี้ — AliPay สามารถประมวลผลธุรกรรม 500,000 รายการต่อวินาที เทียบกับ 24,000 รายการบน Solana ในวันนี้ ขนาดระดับนี้จำเป็นสำหรับระบบการชำระเงินของประเทศ โดยเฉพาะอย่างยิ่งสำหรับแอปพลิเคชันค้าปลีก ธนาคารกลางไม่ต้องการบัญชีแยกประเภทแบบกระจายอำนาจ และอันที่จริงแล้วอาจต้องการบัญชีแยกประเภทแบบรวมศูนย์เพื่อควบคุมอย่างใกล้ชิด นอกจากนี้ CBDC แบบออฟไลน์ยังก่อให้เกิดปัญหาในการทำงานร่วมกันทางเทคนิคน้อยกว่า CBDC แบบออนเชน พวกเขาสามารถทำงานร่วมกับโครงสร้างพื้นฐานที่มีอยู่ของธนาคารรายย่อยโดยไม่จำเป็นต้องมีการพัฒนาเพิ่มเติมในบล็อกเชนทั้งทางลาดและทางลาด ในขณะที่ธนาคารได้ลงทุนหลายพันล้านใน crypto และ blockchainพวกเขาพร้อมที่จะดำเนินการธุรกรรมในระดับบนบล็อกเชนจริง ๆ หรือไม่

ความสัมพันธ์กับ Stablecoin

มีความตึงเครียดตามธรรมชาติระหว่าง CBDC และ Stablecoins — Stablecoins คุกคามความสามารถของธนาคารกลางในการจัดการนโยบายการเงินโดยการลดการควบคุมของธนาคารกลางเกี่ยวกับปริมาณเงิน ที่กล่าวว่า มีบางกรณีที่ Stablecoin ยังคงมีวัตถุประสงค์กับ CBDC ที่แพร่หลาย เนื่องจากธนาคารกลางไม่เต็มใจที่จะผูกมัดกับแอปพลิเคชันค้าปลีกเนื่องจากผลกระทบของนโยบายการเงิน Stablecoins สามารถเติมเต็มช่องว่างดังกล่าวได้ในฐานะสกุลเงินดิจิทัลที่มีราคาคงที่

ในประเทศที่มีเงินเฟ้อสูง การออก CBDC ในสกุลเงินท้องถิ่นจะไม่ช่วยแก้ปัญหาเงินเฟ้อ ในละตินอเมริกาผู้คนแห่กันไปที่ Stablecoin เพื่อค้นหาความมั่นคงของเงินดอลลาร์สหรัฐ เหรียญ Stablecoin ที่ออกโดยเอกชนมีแนวโน้มที่จะเติบโตต่อไปในสภาพแวดล้อมที่มีเงินเฟ้อสูง Stablecoins ให้ประโยชน์จาก CBDC โดยไม่ต้องพึ่งพารัฐบาลต่างประเทศโดยตรง ประเทศอย่างเช่น Argentina อาจชอบ Stablecoin มากกว่า CBDC ที่ออกโดย US ในกรณีนี้ ชาวอาร์เจนตินาจะเพิ่มการเข้าถึงเงินดอลลาร์สหรัฐที่มีเสถียรภาพโดยไม่ต้องรับและพกเงินสดจริง แต่จะไม่มีอิทธิพลจากต่างประเทศเพิ่มขึ้นอย่างมากในประเทศ (เช่นเดียวกับ CBDC)

แน่นอนว่าเหรียญ Stablecoin ส่วนตัวจะได้รับประโยชน์จากการปรับปรุงการลงทุนของรัฐบาลใน CBDC ที่ใช้บล็อคเชน Matt Stafford, VP Revenue — พันธมิตรที่ Circle ชี้ให้เห็นถึงความพยายามของรัฐบาลกลาง CBDC ในบราซิลเป็นหลักฐาน:

ความก้าวหน้าของ CBDC บางอย่างมีประโยชน์ต่อ Stablecoin บราซิลเป็นตัวอย่างที่ดีของประเทศที่ใช้แนวทางที่ CBDC และเหรียญ Stablecoin เอกชนสามารถอยู่ร่วมกันได้ Digital Real ในบราซิลมีแนวโน้มที่จะทำหน้าที่เป็น CBDC ขายส่งเป็นหลัก โดยเชื่อมต่อกับธนาคารในประเทศเหมือนกับระบบ RTP ในประเทศอื่นๆ CBDC สามารถเป็นเลเยอร์ฐานที่ทำงานร่วมกับเหรียญ Stablecoin ส่วนตัวเพื่อขับเคลื่อนกรณีการใช้งานที่หลากหลายทั่วทั้งเว็บ 3 และองค์กร/บริการการชำระเงินแบบดั้งเดิมอื่นๆ และเรารู้สึกตื่นเต้นกับศักยภาพดังกล่าว

สหรัฐฯ ผลักดันสู่ "เงินฝากโทเค็น"

ดูเหมือนว่า CBDC ใหม่ใดๆ ที่เปิดตัวในสหรัฐฯ จะเข้ากับระบบธนาคารแบบ 2 ชั้นที่มีมากขึ้นในปัจจุบัน โดยธนาคารพาณิชย์จะทำหน้าที่เป็นตัวกลางระหว่างเฟดกับลูกค้ารายย่อย ในรูปแบบนี้ สถาบันรับฝากเงินที่ได้รับอนุญาต เช่น ธนาคารพาณิชย์ จะเสนอ "เงินฝากที่เป็นโทเค็น" เงินฝากเหล่านี้จะเทียบเท่ากับเงินฝากที่มีอยู่แล้วโดยธนาคารเหล่านี้ แต่จะถูกบันทึกไว้ในบล็อกเชน

การฝากเงินด้วยโทเค็นให้ประโยชน์มากมายจาก Stablecoins โดยไม่มีข้อจำกัดในการสำรอง 1:1 เต็มรูปแบบในสกุลเงินปกติและเทียบเท่ากับสกุลเงินทั่วไป Stablecoins เช่น Circle มักถือใบอนุญาตส่งเงิน (MTL) และจำเป็นต้องมีการสำรอง 100% ในรูปแบบโทเค็น เงินฝากสามารถโอนได้ทันที 24/7 นอกจากนี้ “โทเค็นเงินฝาก” เหล่านี้ยังสามารถตั้งโปรแกรมได้ ทำให้สามารถดำเนินการชำระเงินที่ซับซ้อนมากขึ้นได้ ดูคลิป Bloomberg นี้ที่พูดถึงสาเหตุที่ JP Morgan มองว่าโทเค็นการฝากเป็นสิ่งที่ดีที่สุดของทั้งสองโลก ( เริ่มที่ 4:58 )

ข้อกำหนดในการสำรองเงินที่ยุ่งยากน้อยลงและการเข้าถึงระบบ Federal Reserve ทำให้สถาบันรับฝากที่มีอยู่อยู่ในที่นั่งคนขับเมื่อเทียบกับผู้ถือใบอนุญาตส่งเงิน แม้แต่ธนาคาร crypto ที่มีใบอนุญาตการธนาคาร เช่น Kraken และ Custodia ก็ถือเฉพาะกฎบัตรของธนาคาร Wyoming SPDIซึ่งมีความต้องการสำรอง 100% และดูเหมือนว่าผู้ท้าชิงคริปโตจะไม่ได้รับการยอมรับในระบบธนาคารกลางสหรัฐในเร็ว ๆ นี้ — ในเดือนมกราคม 2023 เฟดปฏิเสธการสมัครของ Custodia ให้เป็นธนาคารสมาชิกของ Federal Reserve

Outlook แยกส่วน

การยอมรับ CBDC และ Stablecoins นั้นขึ้นอยู่กับนโยบายการเงินและการตัดสินใจทางภูมิรัฐศาสตร์ของธนาคารกลางและรัฐบาลเป็นอย่างมาก แล้วอนาคตจะเป็นอย่างไร? มันแตกต่างกันไปตามภูมิภาค

บางประเทศกำลังหันไปใช้ CBDC แบบออฟไลน์ (สหราชอาณาจักร, สหภาพยุโรป) ตลาดเหล่านี้มีแนวโน้มที่จะใช้ประโยชน์จากโครงสร้างพื้นฐานการชำระเงินตามเวลาจริงที่มีอยู่เพื่อขับเคลื่อนการออก CBDC แบบค้าส่ง

ประเทศอื่นๆ กำลังสร้างออนเชนอย่างจริงจัง จีนกำลังมองหาที่จะสร้างโครงสร้างพื้นฐานแบบหลาย CBDC ที่ใช้ร่วมกัน โดยน่าจะเป็นการเพิ่มสถานะของพวกเขาในฐานะสกุลเงินสำรองในภูมิภาคเอเชีย

ในประเทศที่มีอัตราเงินเฟ้อสูง Stablecoin เป็นตัวเลือกที่น่าสนใจมากกว่า CBDC CBDC ที่ใช้สกุลเงินท้องถิ่นจะประสบกับแรงกดดันด้านเงินเฟ้อเช่นเดียวกับเงินที่ไม่ใช่ดิจิทัล และ CBDC ต่างประเทศจะมีข้อผูกมัด

การทำธุรกรรมข้ามพรมแดนเป็นอีกหนึ่งกรณีการใช้งานสำหรับ blockchain เนื่องจากมีศักยภาพในการตัดตัวกลางและต้นทุนที่ต่ำกว่า Project mBridge (ฮ่องกง จีน ไทย สหรัฐอาหรับเอมิเรตส์) Project Dunbar (ออสเตรเลีย สิงคโปร์ มาเลเซีย และแอฟริกาใต้) และ Project Icebreaker (อิสราเอล นอร์เวย์ สวีเดน) กำลังสำรวจแพลตฟอร์ม CBDC หลายสเกลอย่างเต็มรูปแบบ

ลักษณะการพัฒนาที่แยกส่วนและระดับภูมิภาคเพิ่มความซับซ้อนให้กับเครือข่ายการชำระเงินหรือตลาดแลกเปลี่ยนเงินตราต่างประเทศที่ใช้เทคโนโลยีนี้ ยังไม่แน่นอนว่าเครือข่ายการชำระเงินแบบบัญชีต่อบัญชีแบบเรียลไทม์ (RTP) ที่ใช้บล็อกเชนหรือเรียลไทม์จะชนะในพื้นที่นี้ อย่างไรก็ตาม ความต้องการด้านขนาดและความท้าทายของเทคโนโลยีบล็อกเชนเมื่อเทียบกับความคืบหน้าด้านกฎระเบียบน่าจะสนับสนุนการนำ เครือข่ายการชำระเงินแบบเรียลไทม์ที่ไม่ใช่บล็อกเชนมาใช้โดยธนาคารกลาง ธนาคารพาณิชย์ และผู้ให้บริการชำระเงิน

โอกาสการลงทุน

ด้วยแนวการกำกับดูแลที่กระจัดกระจายทั่วโลก โอกาสในการลงทุนจะแตกต่างกันไปตามภูมิภาค นี่คือพื้นที่การลงทุนบางส่วนที่ฉันชอบ:

ใช้ประโยชน์จากช่องทาง Stablecoin

อนาคตของ Stablecoin นั้นไม่แน่นอน แต่มีโอกาสที่ Stablecoin ส่วนตัวจะเติบโตในตลาดเฉพาะกลุ่ม ซึ่งธนาคารกลางมีโอกาสน้อยที่จะเข้ามา

ความกังวลด้านภูมิรัฐศาสตร์อาจทำให้รัฐบาลต้องการเหรียญ Stablecoin ส่วนตัวมากกว่า CBDC ที่ออกโดยมหาอำนาจต่างประเทศ โดยเฉพาะอย่างยิ่งในประเทศที่มีเงินเฟ้อสูง ฉันคาดหวังว่าผู้ออก stablecoin ส่วนตัวจะประสบความสำเร็จในตลาดเหล่านี้ต่อไป

ตามที่ระบุไว้ข้างต้น CBDC รายย่อยก่อให้เกิดคำถามเกี่ยวกับนโยบายการเงินอย่างไม่เคยปรากฏมาก่อนแก่ธนาคารกลาง โดยปล่อยให้ประตูเปิดสำหรับเหรียญ Stablecoin ส่วนตัว รูปแบบ “การฝากเงินด้วยโทเค็น” ด้วย Stablecoin ที่เสนอโดยธนาคารพาณิชย์ที่มีอยู่นั้นมีแนวโน้มที่จะชนะในสหรัฐอเมริกา ดังนั้นเราควรมองหาโอกาสในการลงทุนในต่างประเทศ เหรียญ Stablecoin สำหรับการค้าปลีกส่วนตัวสามารถชนะในตลาดเกิดใหม่ได้ด้วยระบบธนาคารที่ยังไม่สมบูรณ์

โบรกเกอร์ฟอเร็กซ์ที่เป็นตัวกลาง

มีการซื้อขาย มากกว่า7 ล้านล้านดอลลาร์ทุกวันในตลาดฟอเร็กซ์ที่ไม่ต้องสั่งโดยแพทย์ ระบบที่ใช้บล็อกเชนสามารถลดค่าใช้จ่าย ในการชำระการซื้อขายฟอเร็กซ์ได้อย่างมาก — HSBC สามารถลดต้นทุนการซื้อขายลงได้ 25% โดยใช้บล็อกเชน ด้วยการนำบล็อกเชนมาใช้ในตลาดฟอเร็กซ์ในวงกว้างขึ้น จึงมีความเป็นไปได้ที่จะลดระดับโบรกเกอร์ฟอเร็กซ์ทั้งหมดผ่านแพลตฟอร์มฟอเร็กซ์

นอกจากนี้ยังมีศักยภาพในการขยายตลาดด้วยการนำเสนอธุรกรรมแบบ peer-to-peer ที่จะทำให้บุคคลทั่วไป ผู้เริ่มต้น และธุรกิจขนาดเล็กสามารถเข้าถึงตลาดฟอเร็กซ์ได้ ปัจจุบัน 94% ของปริมาณซื้อขายระหว่างผู้ค้าฟอเร็กซ์ ธนาคารกลาง นักลงทุนสถาบัน และกองทุนเฮดจ์ฟันด์

มีความท้าทายทางเทคนิคที่แท้จริงเกี่ยวกับความสามารถในการปรับขนาดซึ่งยังคงต้องแก้ไขเพื่อให้สิ่งนี้ทำงานได้ และผู้ที่อาจเป็นผู้ชนะในพื้นที่นี้จะต้องแก้ปัญหาเพื่อความสามารถในการปรับขนาดเป็นลำดับความสำคัญสูงสุด

โอนเงิน

มีการโอนเงินจำนวน 626 พันล้านดอลลาร์ไปยังประเทศที่มีรายได้น้อยและปานกลางในปี 2565 ประโยชน์ด้านความปลอดภัยของบล็อกเชนทำให้เหมาะสมอย่างยิ่งสำหรับการส่งเงินแบบ P2P การโอนเงินผ่านบล็อกเชนสามารถชำระได้ทันที ราคาถูก และปลอดภัย

มีกระเป๋าเงินออนไลน์มากมายที่เสนอการโอนเงิน แต่คุณค่าที่แท้จริงอยู่ที่การหาวิธีง่ายๆ ในการใช้จ่ายเงินนั้นเมื่อถึงมือผู้รับ ("ทางลัด")

บริการโอนเงินแบบดั้งเดิมMoneyGram ได้ร่วมมือกับ Circle และ Stellarช่วยให้ USDC สามารถเปลี่ยนเป็นเงินสดได้ที่จุดใดก็ได้จาก 350,000 แห่งในเครือข่ายตัวแทนค้าปลีกของ MoneyGram การได้รับความร่วมมือที่เหมาะสมจะเป็นกุญแจสู่ความสำเร็จในการโอนเงิน โดยเฉพาะอย่างยิ่งเมื่อมีบล็อกเชนเข้ามาเกี่ยวข้อง

โครงสร้างพื้นฐานสำหรับ CBDC ที่ออกโดยรัฐบาล

รัฐบาลหลายแห่งกำลังสร้าง CBDC ที่ใช้บล็อกเชนทั่วโลก มีโอกาสที่น่าลงทุนในการช่วยให้รัฐบาลบรรลุเป้าหมาย CBDC

รัฐบาลต่างรู้สึกตื่นเต้นกับความ เป็นไปได้ที่ CBDCs จะได้รับการรวมทางการเงิน กระเป๋าเงินที่ใช้บล็อกเชนที่ออกโดยรัฐบาลช่วยให้รัฐบาลสามารถเบิกจ่ายเงินโดยตรงไปยังผู้ที่ไม่มีบัญชีธนาคารได้ทันที และสามารถกระตุ้นเศรษฐกิจนอกระบบ ( คล้ายกับ Pix ในบราซิล )

เราสามารถมองไปที่ Ripple เพื่อดูว่านี่คือการกระทำ ขณะนี้แพลตฟอร์มการชำระเงินข้ามพรมแดนมีแพลตฟอร์มการจัดการวงจรชีวิต CBDCโดยนับลูกค้าเป็นประเทศต่างๆ เช่น มอนเตเนโกร ภูฏาน และปาเลา

บนดาดฟ้า

สัปดาห์หน้าฉันจะพูดถึงBiometricsดังนั้นติดตามฉันบนสื่อและรับการแจ้งเตือนเมื่อบทความถัดไปเผยแพร่!

ขอขอบคุณเป็นพิเศษสำหรับTeddy Himlerและทีมงาน Antler คนอื่นๆ (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) สำหรับการมีส่วนร่วมในบทความนี้ ขอบคุณ Kester Keating ที่ Barclays, Andrew Kaing (เพื่อนเก่าของ GoCardless), Gali Heichel จาก Klarna, Tristan Corpe ที่ Tink, Carolyn Breeze ที่ AzuPay, Matt Stafford ที่ Circle, Adams Conrad ที่ QED และคนอื่นๆ อีกมากมายที่มีส่วนร่วม เวลาในการสนทนา การชำระเงินตามเวลาจริง และช่วยเขียนคำโฆษณา!

![รายการที่เชื่อมโยงคืออะไร? [ส่วนที่ 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)